デジタル著作権管理 (DRM) 市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

デジタル著作権管理レポートは、コンポーネント(ソフトウェア、サービス)、展開モード(オンプレミス、クラウド)、エンドユーザー企業規模(中小企業、大企業)、エンドユーザー業種(メディア・エンターテイメント、BFSI、ヘルスケアなど)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

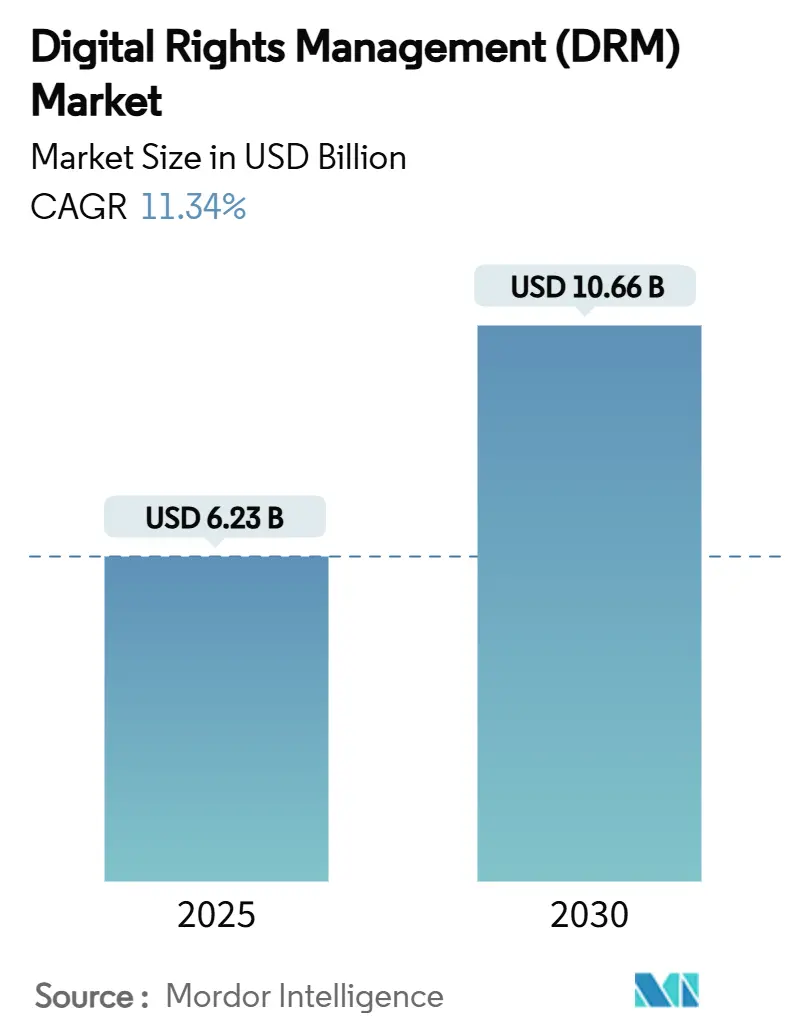

デジタル著作権管理(DRM)市場は、2025年には62.3億米ドルと評価され、2030年には106.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.34%が見込まれています。この成長は、デジタルファーストのビジネスモデルが拡大する中で、企業の知的財産保護の必要性が高まっていることに起因しています。特に、OTTビデオのサブスクリプションの急増、恒久的なリモートワークポリシーの導入、AIを活用した海賊版の脅威の拡大などが、次世代の権利保護プラットフォームの採用を後押ししています。また、データ主権に関する規制の動きや、業界固有のサイバーセキュリティ義務も需要を加速させています。クラウド展開やマルチDRMアーキテクチャは、スケーラビリティとコスト効率を向上させています。地域別では、北米が成熟した規制環境により市場をリードしていますが、アジア太平洋地域はモバイルファースト経済と政府のローカライゼーション規制の拡大により、最も速い成長を遂げると予測されています。ベンダーは、強力な暗号化、ブロックチェーンを活用したライセンス供与、AIベースの脅威検出と並行して、シームレスなユーザーエクスペリエンスを提供することで、幅広い企業からの採用を獲得しています。

2024年の市場シェアを見ると、コンポーネント別ではソフトウェアが64.23%を占め、サービスは17.67%のCAGRで成長しました。展開モード別では、クラウドモデルが56.62%のシェアを占め、2030年までに18.26%のCAGRで成長すると見込まれています。エンドユーザー企業規模別では、大企業が62.21%のシェアを占めましたが、中小企業(SME)は2030年までに19.66%と最も高いCAGRを記録すると予測されています。エンドユーザー産業別では、BFSI(銀行・金融サービス・保険)が26.84%の収益シェアを占め、ヘルスケアは2030年までに18.31%のCAGRを記録すると予測されています。地理別では、北米が38.32%のシェアを維持しましたが、アジア太平洋地域は2030年までに16.38%のCAGRで成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。OTTビデオおよびストリーミングサブスクリプションの普及により、4Kおよび8Kコンテンツの保護が強化され、マルチDRM戦略が不可欠となっています。BYOD(個人所有デバイスの業務利用)およびリモートワークにおけるデータセキュリティ義務は、DRMをコンテンツ保護からファイル中心のデータセキュリティフレームワークへと移行させ、ゼロトラスト原則と永続的な暗号化の統合を促しています。デジタル知的財産訴訟および罰則の増加は、コンテンツ所有者に改ざん防止DRMの導入を促し、ブロックチェーンを活用したライセンス記録や自動ロイヤリティ支払いスマートコントラクトの価値を高めています。政府によるデータ主権コンプライアンスの推進は、EUのGDPRやNIS2指令、中国の自動車放送受信機義務化などに見られるように、DRMアーキテクチャの再構築と地域ごとのキー保管庫の提供を促しています。また、ブロックチェーンを活用したコンテンツ収益化のためのスマートコントラクトや、生成AIによる海賊版ディープフェイクの脅威も、DRMの需要を加速させる要因となっています。

一方で、市場の成長を抑制する要因も存在します。デバイス/フォーマットの永続的な非互換性は、ブラウザベンダー間の標準化の欠如、および異なるデバイスプラットフォーム間でのDRM実装の複雑さが、市場の成長を抑制する要因となっています。さらに、DRMソリューションの導入と維持にかかる高額なコスト、特に中小企業にとっては、大きな障壁となり得ます。消費者の間でのDRMに対する否定的な認識、例えば、購入したコンテンツへのアクセス制限や、ユーザーエクスペリエンスの低下といった懸念も、市場の拡大を妨げる一因です。また、DRM技術の進化と並行して、それを回避しようとする海賊版技術も常に進化しており、DRMの有効性を巡るいたちごっこが続いていることも、市場の不確実性を高めています。これらの課題は、DRM市場が直面する複雑な状況を浮き彫りにしています。

地域別に見ると、北米はデジタルコンテンツ消費の増加と厳格な著作権保護法により、DRM市場で最大のシェアを占めると予測されています。欧州はGDPRなどのデータ保護規制と強力なコンテンツ産業により、堅調な成長が見込まれます。アジア太平洋地域は、スマートフォンの普及とオンラインストリーミングサービスの台頭により、最も急速に成長する市場となるでしょう。特に中国とインドは、巨大なユーザーベースとデジタル化の進展が市場拡大を牽引します。

DRM市場は、ビデオ、ゲーム、電子書籍、オーディオ、ソフトウェアなど、多岐にわたるアプリケーション分野で成長を続けています。ビデオコンテンツは、ストリーミングサービスの普及と高解像度コンテンツの需要増加により、最大の市場シェアを維持すると予想されます。ゲーム業界では、デジタル配信の増加と不正コピー防止の必要性から、DRMの採用が拡大しています。電子書籍やオーディオコンテンツも、海賊版対策としてDRMの導入が進んでいます。

主要な市場プレイヤーには、Adobe Systems Inc.、Apple Inc.、Google LLC、Microsoft Corporation、Intertrust Technologies Corporation、Irdeto B.V.、Nagra Kudelski Group、Verimatrix Inc.、EZDRM Inc.、Vobile Group Ltd.などが挙げられます。これらの企業は、技術革新、戦略的提携、M&Aを通じて市場での競争力を強化しています。例えば、クラウドベースのDRMソリューションの提供、AIを活用した海賊版検出技術の開発、ブロックチェーン技術との統合などが進められています。

結論として、デジタルコンテンツの消費増加、海賊版の脅威、および厳格な規制環境がDRM市場の成長を加速させる一方で、技術的な非互換性や高コスト、消費者の抵抗感といった課題も存在します。しかし、これらの課題を克服するための技術革新と戦略的な取り組みにより、DRM市場は今後も持続的な成長を続けると予測されます。特に、クラウドベースのDRM、AIによる脅威インテリジェンス、そしてブロックチェーンを活用した新しいライセンスモデルが、市場の未来を形作る重要な要素となるでしょう。

デジタル著作権管理(DRM)市場に関する本レポートは、デジタルメディアの著作権保護を目的としたDRM技術の現状と将来展望を詳細に分析しています。DRMは、著作物の不正コピーや使用を制限し、デジタルメディアの取引、保護、監視、追跡を管理することで、著作物の違法な流通を防ぐ重要な手法です。本調査は、組織規模(中小企業、大企業)、エンドユーザー産業(メディア・エンターテイメント、IT・通信、BFSI、ヘルスケア、教育、政府・公共部門、その他)、および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)別に市場をセグメント化し、各セグメントの市場規模と成長予測を金額(USD百万)で提供しています。

市場全体としては、2025年には62.3億米ドルの規模に達し、2030年まで年平均成長率(CAGR)11.34%で成長すると予測されています。

市場の成長を牽引する主な要因としては、OTTビデオおよびストリーミングサブスクリプションの普及、BYOD(Bring Your Own Device)およびリモートワークにおけるデータセキュリティ要件の義務化、デジタル知的財産に関する訴訟と罰則の増加、データ主権コンプライアンスに対する政府の推進、コンテンツ収益化のためのブロックチェーンを活用したスマートコントラクトの導入が挙げられます。特に、生成AIによる海賊版ディープフェイクの増加がDRM需要をエスカレートさせています。

一方で、市場の成長を阻害する要因も存在します。これには、デバイスやフォーマット間の互換性の問題、過度な制御によるユーザーエクスペリエンスへの反発、プロプライエタリDRMに挑戦するオープンソースのウォーターマーキング技術の台頭、そして現在の暗号化標準に対する量子コンピューティングの脅威が含まれます。

コンポーネント別では、ソフトウェアとサービスに分けられ、特にサービス部門は、複雑なマルチDRM統合やコンプライアンス管理のアウトソーシング需要が高まることで、CAGR 17.67%と最も速い成長を示すと見込まれています。展開モード別では、クラウド展開が現在のプロジェクトの56.62%を占め、弾力的なスケーリングと一元的なポリシー管理が評価され、さらに加速すると予測されています。

エンドユーザーの企業規模別では、中小企業(SMEs)が、サブスクリプション型SaaS DRMによる参入障壁の低下と自動化されたポリシーテンプレートの提供により、CAGR 19.66%という高い成長率を記録しています。エンドユーザー産業別では、ヘルスケア分野が、遠隔医療や電子カルテの取り組みにおける永続的なデータ保護の要求により、CAGR 18.31%で最も高い成長を遂げると予測されています。

地域別では、アジア太平洋地域が、データローカライゼーションの義務化とモバイルストリーミング需要に牽引され、2030年までCAGR 16.38%で最も速い拡大を記録すると予測されています。

競争環境では、Adobe Inc.、Microsoft Corporation、Google LLC (Widevine)、Apple Inc.、Oracle Corporation、IBM Corporation、Amazon Web Services Inc. (AWS Elemental)など、多数の主要企業が市場シェアを競っています。本レポートでは、これらの企業のプロファイル、戦略的動向、市場シェア分析が提供されています。

本レポートは、市場の機会と将来の展望についても触れており、未開拓分野や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 OTTビデオおよびストリーミングサブスクリプションの普及

- 4.2.2 BYODおよびリモートワークにおけるデータセキュリティ義務

- 4.2.3 デジタルIP訴訟と罰則の増加

- 4.2.4 データ主権コンプライアンスに対する政府の推進

- 4.2.5 コンテンツ収益化のためのブロックチェーンを基盤としたスマートコントラクト

- 4.2.6 生成AIによる海賊版ディープフェイクがDRM需要をエスカレート

-

4.3 市場の阻害要因

- 4.3.1 永続的なデバイス/フォーマットの非互換性

- 4.3.2 侵入的な制御に対するユーザーエクスペリエンスの反発

- 4.3.3 独自のDRMに挑戦するオープンソースの透かし

- 4.3.4 量子コンピューティングが現在の暗号化標準に与える脅威

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

5. 市場規模と成長予測(価値)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

-

5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

-

5.3 エンドユーザー企業規模別

- 5.3.1 中小企業 (SMEs)

- 5.3.2 大企業

-

5.4 エンドユーザー産業別

- 5.4.1 メディア・エンターテイメント

- 5.4.2 BFSI

- 5.4.3 IT・通信

- 5.4.4 ヘルスケア

- 5.4.5 教育

- 5.4.6 政府・公共部門

- 5.4.7 その他のエンドユーザー産業 (製造業、小売業など)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア・ニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アドビ株式会社

- 6.4.2 マイクロソフト株式会社

- 6.4.3 Google LLC (Widevine)

- 6.4.4 アップル株式会社

- 6.4.5 オラクル株式会社

- 6.4.6 IBMコーポレーション

- 6.4.7 アマゾン ウェブ サービス株式会社 (AWS Elemental)

- 6.4.8 デル・テクノロジーズ株式会社

- 6.4.9 SAP SE (NextLabs Inc.)

- 6.4.10 セクロア・テクノロジー Pvt Ltd

- 6.4.11 ファスー株式会社

- 6.4.12 イデト B.V.

- 6.4.13 オープンテキスト株式会社

- 6.4.14 ロックリザード・リミテッド

- 6.4.15 ビトリウム・システムズ株式会社

- 6.4.16 バインダー B.V.

- 6.4.17 キャップリンクド株式会社

- 6.4.18 ディジファイ Pte Ltd

- 6.4.19 ファデル・パートナーズ株式会社

- 6.4.20 アーティストスコープ Pty Ltd

- 6.4.21 Widevine Technologies Inc. (レガシー)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタル著作権管理(DRM)とは、デジタルコンテンツの不正な複製、配布、利用を防ぎ、著作権者の権利を保護するための技術的手段の総称でございます。インターネットの普及により、音楽、映像、電子書籍、ソフトウェアといったデジタルコンテンツが容易に複製・共有されるようになった結果、著作権侵害が深刻化し、著作権者の収益機会が失われるという問題が生じました。DRMは、このような状況下で、デジタルコンテンツの合法的な流通を促進し、著作権者が安心してコンテンツを提供できる環境を構築するために開発された技術でございます。具体的には、コンテンツへのアクセス制限、利用条件の設定、コピー防止、利用状況の追跡など、多岐にわたる機能を提供いたします。

DRMには、その目的や適用されるコンテンツに応じていくつかの種類がございます。まず、アクセス制御型DRMは、特定の認証(パスワード、ライセンスキーなど)をクリアしなければコンテンツにアクセスできないようにするもので、最も基本的な形態と言えます。次に、利用条件制御型DRMは、コンテンツの利用回数、期間、利用可能なデバイス数などを制限するもので、例えば、レンタル形式の映像配信や、一定期間のみ利用できる電子書籍などに用いられます。コピー制御型DRMは、コンテンツの複製を技術的に困難にするもので、暗号化やデジタルウォーターマーク(透かし)の埋め込みなどがその代表例でございます。また、特定の地域からのアクセスを制限するジオブロッキングも、広義のDRMの一種として機能いたします。これらのDRMは、単独で用いられるだけでなく、複数の技術が組み合わされることで、より強固な保護を実現することが一般的でございます。

DRMは、様々なデジタルコンテンツの分野で広く利用されております。音楽配信サービスでは、ダウンロード販売された楽曲の再生デバイス数を制限したり、ストリーミングサービスでのオフライン再生期間を管理したりするために用いられます。映像コンテンツにおいては、映画やドラマのVOD(ビデオ・オン・デマンド)サービスで、視聴期間や回数、コピー防止のために不可欠な技術となっております。電子書籍ストアでは、購入した書籍の不正コピーを防ぎ、特定のリーダーアプリやデバイスでのみ閲覧可能にするためにDRMが導入されております。ソフトウェアやゲームにおいても、ライセンス認証やアクティベーションを通じて、不正な利用や複製を防止する役割を担っております。さらに、企業内においては、機密文書の閲覧権限や印刷制限などを管理するIRM(Information Rights Management)として、情報漏洩対策にも活用されております。

DRMを支える関連技術も多岐にわたります。最も基盤となるのは、コンテンツを保護するための暗号化技術でございます。これにより、正規のライセンスなしにはコンテンツを復号化して利用することができなくなります。また、コンテンツの真正性を保証し、利用者の身元を確認するための電子署名や認証技術も重要でございます。デジタルウォーターマーク(透かし)は、コンテンツに目に見えない形で識別情報を埋め込むことで、不正コピーが行われた際にその出所を追跡可能にする技術でございます。これらの技術は、ライセンス管理システムと呼ばれるバックエンドシステムと連携し、DRMのルールを適用・管理しております。近年では、ブロックチェーン技術を活用したNFT(非代替性トークン)が、デジタルアートなどの真正性証明や二次流通の管理に利用されており、DRMとは異なるアプローチながら、デジタルコンテンツの権利管理における新たな可能性として注目されております。

DRMが普及した市場背景には、インターネットの急速な発展と、それに伴うデジタルコンテンツの流通形態の変化が大きく影響しております。かつては物理メディアで流通していたコンテンツが、インターネットを通じて瞬時に、そして世界中に配布可能になったことで、著作権侵害のリスクが飛躍的に増大いたしました。特に、P2Pファイル共有ソフトの登場は、音楽や映画産業に壊滅的な打撃を与えかねない状況を生み出しました。このような状況下で、著作権者はデジタルコンテンツを安心して提供できる仕組みを求め、DRMは、デジタルコンテンツの合法的な市場を形成し、新たなビジネスモデル(ダウンロード販売、ストリーミングサービスなど)を構築するための不可欠な要素として導入されました。DRMは、コンテンツ産業がデジタル化の波に適応し、収益を確保しながらイノベーションを推進するための重要なツールとして期待されたのでございます。

しかしながら、DRMには課題も多く、その将来展望は常に議論の対象となっております。最大の課題は、利用者の利便性とのバランスでございます。DRMが厳しすぎると、正規の購入者であってもコンテンツの利用に不便を感じたり、互換性の問題に直面したりすることがございます。また、DRMの解除技術とDRMの強化という「いたちごっこ」が繰り返されることも、技術的な限界を示唆しております。異なるDRMシステム間の互換性の欠如も、利用者にとって大きな障壁となることがございます。このような課題に対し、将来的には、より透過的で、利用者に意識させないDRMの進化が期待されております。例えば、クラウドベースのDRMソリューションや、AIを活用した不正利用検知システムなどがその一例でございます。また、ブロックチェーン技術を用いた分散型台帳による著作権管理や、NFTのような新たなアプローチが、DRMの役割を補完、あるいは代替する可能性もございます。さらに、コンテンツの「所有」から「利用」へとビジネスモデルが変化する中で、サブスクリプションやストリーミングサービスが主流となり、DRMの形態もそれに合わせて変化していくでしょう。DRMは今後もデジタルコンテンツ流通の重要な要素であり続けると考えられますが、その技術的な進化と、利用者の利便性、そして著作権保護のバランスをいかに最適化していくかが、今後の大きな焦点となるでしょう。