デジタル造船所市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

デジタル造船所市場レポートは、造船所の種類(商業用、軍事用)、テクノロジー(デジタルツインプラットフォーム、IIoTおよびセンサーネットワークなど)、ライフサイクル段階(研究開発、設計・エンジニアリングなど)、エンドユーザー(民間造船所事業者など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

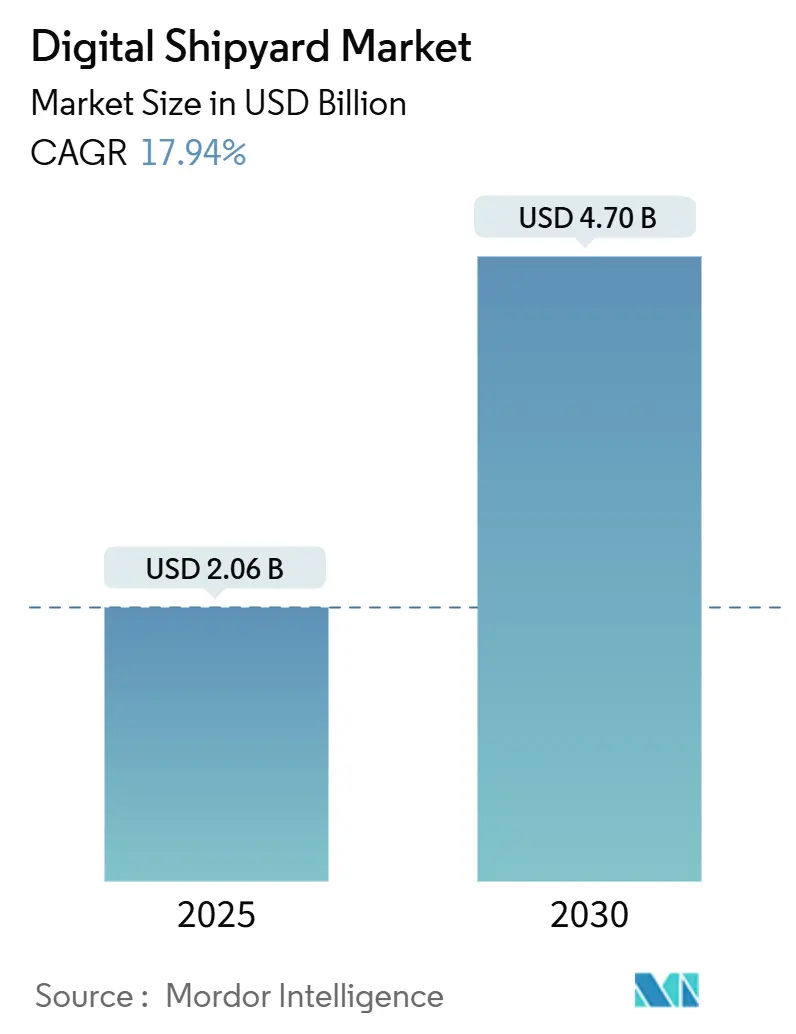

デジタル造船所市場は、2025年には20.6億米ドル、2030年には47.0億米ドルに達すると予測されており、2025年から2030年にかけて17.94%の年間平均成長率(CAGR)で成長する見込みです。この市場は、脱炭素化に向けた厳しい規制圧力、熟練労働者の不足、サイバーセキュリティへの懸念の高まりといった要因により、造船所がリアルタイムの可視性、プロジェクトサイクルの短縮、より効率的な労働力を実現するインダストリー4.0ソリューションの導入を加速させている状況です。

市場分析の概要

北米は、継続的な防衛予算と官民連携の近代化プログラムにより、収益面で市場をリードしています。しかし、アジア太平洋地域、特に中国と韓国の造船所は、生産時間の短縮と品質向上を可能にするデジタルツインエコシステムの導入を拡大しており、イノベーションのペースを牽引しています。デジタルツインプラットフォームは、依然として多くのスマートヤード戦略の核となっていますが、ブロックチェーンを活用したサイバー物理セキュリティやVRベースのトレーニングは、データ整合性リスクや人材不足に対応するための最も急速に成長しているニッチ分野です。アジアの大手造船企業間の統合は、エンドツーエンドのデジタルプラットフォームへの投資を可能にし、一方、欧米の競合企業は、自律型海軍艦艇のような高複雑性・少量生産セグメントで価値を創出しています。

主要なレポートのポイント

* 造船所タイプ別: 2024年には商業造船所がデジタル造船所市場シェアの67.56%を占めましたが、軍事造船所は2030年までに18.91%のCAGRで拡大すると予測されています。

* 技術別: 2024年にはデジタルツインプラットフォームがデジタル造船所市場規模の39.86%を占めましたが、ブロックチェーンおよびサイバー物理セキュリティソリューションは2030年までに19.24%のCAGRで成長すると予測されています。

* ライフサイクル段階別: 2024年には計画および生産がデジタル造船所市場規模の42.11%を占めましたが、トレーニングおよびシミュレーションセグメントは同期間に20.43%のCAGRで成長しています。

* エンドユーザー別: 2024年には民間造船所運営者がデジタル造船所市場規模の48.28%を占めましたが、国防省は2030年までに18.27%のCAGRで最も急速に成長するグループとなっています。

* 地域別: 2024年には北米が39.29%のシェアを占めましたが、アジア太平洋地域は2030年までに19.80%のCAGRで最も急速な拡大を遂げる見込みです。

世界のデジタル造船所市場の動向と洞察:推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 急速な艦隊更新サイクル: EU FuelEU Maritime規制などの厳しいエネルギー規制に対応するため、所有者はより迅速な建造スケジュールを求めています。デジタル設計スイート、自動切断ライン、リアルタイム生産分析により、代替燃料構成の迅速な反復と、実物大プロトタイプなしでの設計検証が可能になります。米国海軍は全4つの公営造船所でデジタルツインを完成させ、設計検証ループを短縮し、仮想モデリングが建造期間を数ヶ月短縮できることを証明しました。

2. 熟練溶接工の不足と高齢化する労働力: 退職者が新規参入者を上回り、造船所では未充足の求人が発生しています。HD現代の三湖造船所に導入された協働ロボットは、2030年までに生産時間を30%削減することを目指しており、経験の浅いスタッフでも複雑な溶接プログラムを最小限のスキルアップで操作できるようになります。

3. IMOの厳しい脱炭素化義務: 2024年の炭素強度指標(CII)の厳格化により、リアルタイム排出量モニタリングの商業的利害が高まっています。EU排出量取引制度が外航船に適用されるようになり、造船所は建造段階でセンサーアレイと分析機能を統合し、所有者が排出枠コストを管理できるように推進しています。

4. 韓国と中国におけるデジタルツイン税額控除: 韓国の1500億米ドルの造船パッケージは、スマートヤードへの転換に資金を割り当て、デジタルツインの導入率などの指標と財政支援を連動させています。中国の新規建造受注における優位性は、シミュレーション駆動型ワークショップの補助金付き展開を反映しており、労働力の比例的な増加なしに生産量を拡大しています。

5. 海底ロボット修理契約の急増: 海底インフラの老朽化と再生可能エネルギープロジェクトの増加により、海底ロボットの修理契約が急増しています。デジタルツインは、これらの複雑な修理作業の計画と実行を最適化し、ダウンタイムを最小限に抑え、効率を向上させます。

6. 中国および東南アジアにおける国家支援によるメガヤードの能力拡張: 中国と東南アジアにおける大規模な造船所の拡張は、デジタル運用を前提として設計されており、生産能力を大幅に向上させ、デジタル造船所市場の成長を促進しています。

抑制要因の影響分析

市場の成長を抑制する主な要因は以下の通りです。

1. サイバーセキュリティの脆弱性: 接続された造船所はOT、IT、クラウド層にまたがり、安全性や国家安全保障を危険にさらす新たな攻撃対象を露出させます。海事専門家の約71%がサイバーリスクの増大を認識していますが、インシデント追跡と労働力の準備は脅威の速度に追いついていません。

2. 既存造船所の改修にかかる高額な設備投資(CAPEX): フィンカンティエリがマリネット造船所の近代化に1億米ドルを費やし、手直し作業を半分に削減した事例は、既存施設にとっての参入障壁の高さを浮き彫りにしています。多くの米国の造船所は、デジタルツールへの自己資金調達に苦慮しており、国家的な能力拡張を遅らせています。

3. 岸壁におけるクラス承認済み5G/ORANネットワークの不足: 5G/ORANネットワークは、リアルタイムデータ伝送と高度な自動化に不可欠ですが、特にアジア太平洋地域を中心に、その展開とクラス承認が遅れています。

4. 「スマートヤード」設備に対する輸出信用保険のギャップ: 西側の海軍や商業船主にとって、スマートヤード設備への投資を支援する輸出信用保険の不足は、長期的な投資を妨げる可能性があります。

セグメント分析

* 造船所タイプ別:軍事部門がデジタルイノベーションを牽引

軍事セグメントは収益ベースは小さいものの、海軍がサイバー強化された生産ラインに資金を投入しているため、商業造船所よりも速い18.91%のCAGRで拡大しています。軍事プログラムは、厳格なデジタルツイン検証とアディティブマニュファクチャリング能力を要求し、防衛調達がシミュレーション、AIスケジューリング、自動非破壊検査(NDT)における導入曲線を加速させています。商業造船所は依然として全体の67.56%を占めていますが、規制や顧客要件の収束に伴い、防衛グレードのソリューションをますます取り入れています。

* 技術別:ブロックチェーンがセキュリティの必須要件として浮上

デジタルツインプラットフォームは39.86%の収益を占める主要な技術ですが、ブロックチェーンとサイバー物理セキュリティツールは、自律航行や排出量監査のための改ざん防止データトレイルを造船所が求めるにつれて、19.24%のCAGRで急速に成長しています。サムスン重工業による自律船テレメトリーのブロックチェーン検証は、保証要求の高まりを強調しています。IIoTセンサー群はこれらの台帳にデータを供給し、溶接ロボットや塗装ブース全体で異常検出を可能にします。

* ライフサイクル段階別:トレーニング革命が加速

計画と生産は依然として支出の主要部分(42.11%)を占めていますが、トレーニングとシミュレーションセグメントは、深刻な人口動態的圧力(熟練労働者不足)を反映して、20.43%のCAGRで拡大しています。HD現代とミシガン州の提携は、VRカリキュラムがいかに初心者を数年ではなく数ヶ月で熟練工レベルの生産性まで引き上げるかを示しています。

* エンドユーザー別:国防省がイノベーション導入を主導

民間運営者は2024年の収益の48.28%を生み出しましたが、海軍が紛争海域ドクトリンの下で艦隊を再資本化しているため、国防省は18.27%のCAGRで最も急速に成長しています。C3 AIのHII造船所への導入は、防衛顧客がいかにAI導入を促進し、それが後に商業造船所にも波及するかを示しています。

地域分析

* 北米: 数十億ドル規模の海軍プログラムがデータ中心の生産を義務付けているため、デジタル造船所市場のリーダーシップを維持しています。コロンビア級潜水艦やコンステレーション級フリゲート艦のスケジュールリスク低減には、造船所全体のデジタルツイン、AI支援スケジューリング、アディティブマニュファクチャリングによるスペアパーツが不可欠です。

* アジア太平洋: 国家補助金とデジタル運用を目的とした能力拡張を活用し、最速のCAGRを達成しています。中国の膨大な受注残は、機械学習アルゴリズムが溶接順序の最適化を日々改善する継続的な改善ループを可能にしています。韓国のブロックチェーン認証済み自律船データストリームは、サイバーセキュリティが確保された生産エコシステムへの転換を象徴しています。

* ヨーロッパ: 環境規制によって成長経路が規定されています。FuelEU Maritimeは、建造業者にライフサイクル排出量を検証するセンサーグリッドとAI制御ループの組み込みを義務付けており、ドイツの自動化インテグレーターに恩恵をもたらしています。フィンカンティエリとアクセンチュアの提携は、レガシー企業がいかにクラウドネイティブプラットフォームを通じて資産を将来にわたって保護しているかを示しています。

競争環境

市場集中度は中程度です。中国と韓国のコングロマリットが世界の生産能力の約46%を占めており、造船所レベルのAIオーケストレーションや大規模なセンサー展開に資金を投入できる共同R&D予算を持っています。一方、欧米企業は、モジュール式原子炉ブロック、先進複合材料、機密性の高いサイバー設計といった複雑性のリーダーシップを通じて差別化を図っています。サムスン重工業とHD現代は、設計、調達、生産全体にブロックチェーンで保護されたネットワークを統合し、トレーサビリティとコンプライアンスを強化しています。ダッソー・システムズ、シーメンスAG、AVEVAグループ、ヘキサゴンAB、ヴァルチラ・コーポレーションなどが主要なプレーヤーとして挙げられます。

最近の業界動向

* 2025年6月:HIIはC3 AIと提携し、ニューポートニューズおよびインガルス造船所全体で予測分析ツールを拡大し、空母モジュールのスケジュール順守を改善しました。

* 2025年6月:三菱造船とElomaticは、デジタル対応のグリーン船舶設計を共同開発するための協定を締結しました。

* 2025年3月:CMA CGMは、ボストンのロボット工学R&Dハブを含む米国の海事資産に4年間で200億米ドルを投資することを表明しました。

* 2025年2月:米国のコンソーシアムは、自律型船舶専用の次世代造船所を発表し、無人プラットフォームのための専用インフラを示唆しました。

このレポートは、デジタル造船所市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の展望までを網羅しています。

市場規模と成長予測:

デジタル造船所市場は、2025年には20.6億米ドル規模に達し、2030年までには年平均成長率(CAGR)17.94%で成長し、47億米ドルに達すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 急速な船隊更新サイクル

* 熟練溶接工の不足と労働力の高齢化

* 国際海事機関(IMO)による厳格な脱炭素化義務

* 韓国および中国における造船所向け「デジタルツイン税額控除」の導入

* 水中ロボットによる修理契約の急増

* 中国および東南アジアにおける国家支援によるメガヤードの能力拡張

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。

* サイバーセキュリティの脆弱性

* 既存の造船所(ブラウンフィールド)の改修にかかる高額な設備投資(CAPEX)

* 埠頭におけるクラス承認済み5G/ORANネットワークの不足

* 「スマートヤード」設備に対する輸出信用保険のギャップ

主要な成長トレンド:

* 地域別: アジア太平洋地域が最も急速に成長しており、2030年までに19.80%のCAGRを記録すると予測されています。特に中国と韓国がこの成長を牽引しています。

* 技術別: データ整合性への要求の高まりから、ブロックチェーンおよびサイバーフィジカルセキュリティツールが19.24%のCAGRで最も急速に拡大する技術セグメントと見込まれています。

* ライフサイクル段階別: 熟練労働者不足を補い、作業員の能力向上を加速させるVR/ARプラットフォームの活用により、訓練・シミュレーションの予算が急増しており、この段階は20.43%のCAGRで成長すると予測されています。

市場のセグメンテーション:

レポートでは、市場を以下の多様な側面から詳細に分析しています。

* 造船所タイプ別: 商用、軍用

* 技術別: デジタルツインプラットフォーム、IIoTおよびセンサーネットワーク、AR/VRおよび複合現実、積層造形(アディティブマニュファクチャリング)、ブロックチェーンおよびサイバーフィジカルセキュリティ

* ライフサイクル段階別: 研究開発(R&D)、設計・エンジニアリング、計画・生産、保守・修理・オーバーホール(MRO)、訓練・シミュレーション

* エンドユーザー別: 民間造船所事業者、政府/国営造船所、国防省

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要国および地域

競争環境:

市場の集中度、戦略的動向、市場シェア分析に加え、SAP SE、Dassault Systèmes S.E.、Siemens AGなど、主要な17社の企業プロファイルが詳細に記述されています。

課題:

デジタル造船所へのアップグレードにおける最大の課題は、既存の造船所を改修するための高額な設備投資であり、特に北米やヨーロッパの古い造船所では、デジタルシステムを統合するための高額な初期費用が近代化への主要な障壁となっています。

このレポートは、デジタル造船所市場の現状と将来の機会を深く理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 迅速な船隊更新サイクル

- 4.2.2 熟練溶接工の不足/労働力の高齢化

- 4.2.3 厳格なIMO脱炭素化義務

- 4.2.4 韓国と中国における造船所の「デジタルツイン税額控除」

- 4.2.5 海中ロボット修理契約の急増

- 4.2.6 中国および東南アジアにおける国家支援による巨大造船所の能力拡張

- 4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティの脆弱性

- 4.3.2 既存造船所の改修における高額な設備投資

- 4.3.3 埠頭における船級承認済み5G/ORANネットワークの不足

- 4.3.4 「スマートヤード」機器に対する輸出信用保険のギャップ

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 造船所の種類別

- 5.1.1 商業用

- 5.1.2 軍事用

- 5.2 技術別

- 5.2.1 デジタルツインプラットフォーム

- 5.2.2 IIoTおよびセンサーネットワーク

- 5.2.3 AR/VRおよび複合現実

- 5.2.4 アディティブマニュファクチャリング

- 5.2.5 ブロックチェーンおよびサイバーフィジカルセキュリティ

- 5.3 ライフサイクル段階別

- 5.3.1 研究開発 (R&D)

- 5.3.2 設計およびエンジニアリング

- 5.3.3 計画および生産

- 5.3.4 メンテナンス、修理、オーバーホール (MRO)

- 5.3.5 トレーニングおよびシミュレーション

- 5.4 エンドユーザー別

- 5.4.1 民間造船所事業者

- 5.4.2 政府/国営造船所

- 5.4.3 国防省

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 ノルウェー

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 トルコ

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SAP SE

- 6.4.2 Dassault Systèmes S.E.

- 6.4.3 Siemens AG

- 6.4.4 Accenture plc

- 6.4.5 AVEVA Group Limited (Schneider Electric SE)

- 6.4.6 Hexagon AB

- 6.4.7 Altair Engineering Inc.

- 6.4.8 Wärtsilä Corporation

- 6.4.9 KUKA AG (Midea Group)

- 6.4.10 Industrial and Financial Systems, IFS Aktiebolag

- 6.4.11 Aras Corporation

- 6.4.12 Kreyon Systems Pvt. Ltd.

- 6.4.13 ShipConstructor Software Inc. dba SSI

- 6.4.14 thyssenkrupp Marine Systems GmbH (thyssenkrupp AG)

- 6.4.15 NAVANTIA, S.A., SME

- 6.4.16 CADMATIC Oy

- 6.4.17 Inrotech A/S (The Lincoln Electric Company)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「デジタル造船所」とは、船舶の設計、建造、運用、保守といったライフサイクル全体において、デジタル技術を最大限に活用し、生産性、品質、コスト、納期、環境負荷といった多岐にわたる側面を最適化することを目指す、次世代の造船所の概念を指します。従来の造船業が持つ熟練の技術と経験に、情報通信技術(ICT)、人工知能(AI)、IoT、ビッグデータ、ロボティクスなどの先端技術を融合させることで、データ駆動型の意思決定とプロセス改善を実現します。これにより、単なる物理的な建造現場から、高度な情報処理と連携を基盤としたインテリジェントな生産システムへと変革を遂げようとしています。

デジタル造船所のアプローチは多岐にわたりますが、大きくはデジタル化の重点領域によって分類できます。一つは、設計・エンジニアリングプロセスに焦点を当て、CAD(Computer-Aided Design)、CAE(Computer-Aided Engineering)、PLM(Product Lifecycle Management)システムを統合し、仮想空間での設計検証やシミュレーションを徹底するアプローチです。もう一つは、生産・製造プロセスに重点を置き、スマートファクトリー化を進めるものです。ここでは、ロボットによる自動溶接や搬送、IoTセンサーによるリアルタイムの進捗・品質管理、AR(拡張現実)/VR(仮想現実)を用いた作業支援などが導入されます。さらに、サプライチェーン全体をデジタル化し、部品調達から在庫管理、物流までを最適化するアプローチや、船舶の運航データと連携し、建造後の運用・保守までを見据えたライフサイクル全体を統合するアプローチも存在します。これらのアプローチは単独で存在するのではなく、相互に連携し、段階的に統合されていくことが一般的です。

デジタル造船所の具体的な用途は、船舶のライフサイクルの各段階で多岐にわたります。設計段階では、3D CAD/CAEを用いた仮想プロトタイピングにより、設計の初期段階で問題点を特定し、手戻りを大幅に削減します。また、流体力学や構造解析シミュレーションを通じて、燃費効率や安全性の高い船舶設計を短期間で実現します。生産段階では、IoTセンサーが溶接ロボットや加工機械、作業員の動きからデータを収集し、生産ラインのボトルネックを特定して効率化を図ります。AR/VR技術は、熟練工の技術伝承や新人研修、複雑な組み立て作業のガイドとして活用され、作業品質の均一化と生産性向上に貢献します。サプライチェーンにおいては、AIを活用した需要予測により、部品の過剰在庫や品切れを防ぎ、ジャストインタイムでの調達を実現します。建造後の運用・保守段階では、船舶に搭載されたセンサーから得られる運航データをデジタルツイン上で分析し、機器の故障予知保全や最適な航路計画の立案に役立て、船舶の稼働率向上と燃料費削減に貢献します。

デジタル造船所を支える関連技術は多岐にわたります。基盤となるのは、設計情報を一元管理するPLMシステムと、詳細設計を行う3D CAD/CAEツールです。生産現場では、IoTデバイスがリアルタイムデータを収集し、ビッグデータとして蓄積されます。このビッグデータを分析し、生産計画の最適化や品質管理、故障予知などを行うのがAIです。物理的な造船所や船舶の仮想モデルを構築し、シミュレーションや監視を行うデジタルツイン技術は、全体最適化の要となります。作業支援やトレーニングにはAR/VR技術が活用され、人手不足を補うロボティクスや自動化技術は、溶接、塗装、搬送などの重労働や反復作業を担います。また、部品製造の柔軟性を高めるアディティブマニュファクチャリング(3Dプリンティング)も注目されています。これらの技術は、クラウドコンピューティングを介して連携し、セキュアなデータ共有とコラボレーションを可能にするサイバーセキュリティも不可欠です。

デジタル造船所の導入が進む背景には、いくつかの重要な市場要因があります。第一に、中国や韓国といった競合国との国際競争の激化です。生産性向上とコスト削減は、日本の造船業が生き残るための喫緊の課題となっています。第二に、IMO(国際海事機関)によるGHG(温室効果ガス)排出量削減目標など、環境規制の強化です。燃費効率の高いエコシップや代替燃料船の需要が高まる中、設計・建造プロセスにおける環境負荷低減が求められています。第三に、国内の労働力不足と熟練工の高齢化です。若年層の造船業離れが進む中で、自動化や省力化、作業効率化は不可欠であり、デジタル技術による人材育成や技術伝承も重要なテーマです。第四に、グローバル化によるサプライチェーンの複雑化とリスク増大です。デジタル技術を活用したサプライチェーンマネジメントの最適化は、安定的な生産体制を維持するために不可欠です。これらの要因が複合的に作用し、造船業におけるデジタルトランスフォーメーション(DX)を加速させています。

将来のデジタル造船所は、さらなる統合と自動化が進むと予測されます。AIとロボットの連携はより高度になり、自律的に生産計画を立案し、実行する「自律型造船所」の実現も視野に入ってきます。デジタルツインは、造船所全体の運営だけでなく、建造される個々の船舶の生涯にわたるデジタル情報基盤として機能し、設計から廃棄までの一貫したデータ管理と最適化を可能にするでしょう。また、サステナビリティへの貢献は一層強化され、環境負荷の低い材料の選定、エネルギー効率の高い建造プロセスの確立、そしてゼロエミッション船の設計・生産が標準となる可能性があります。グローバルなサプライチェーンは、ブロックチェーン技術などを用いて透明性とレジリエンス(回復力)を高め、予期せぬ事態にも柔軟に対応できる体制が構築されるでしょう。人材面では、デジタルスキルを持つエンジニアやデータサイエンティストの育成が加速し、造船業の働き方そのものが大きく変革していくことが期待されます。デジタル造船所は、単なる技術導入に留まらず、造船業のビジネスモデル、組織文化、そして社会貢献のあり方までをも変革する可能性を秘めていると言えます。