デジタルサイネージ市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

デジタルサイネージ市場レポートは、タイプ(ビデオウォール、ビデオスクリーン、キオスクなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、導入形態(オンプレミス、クラウドベース、ハイブリッド)、画面サイズ(32インチ未満、32インチ~52インチなど)、設置場所(店舗内/屋内、屋外)、エンドユース産業(小売、運輸、ホスピタリティ、企業など)、および地域に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルサイネージ市場の概要と将来予測について、詳細をまとめました。

# デジタルサイネージ市場の概要と成長予測(2025年~2030年)

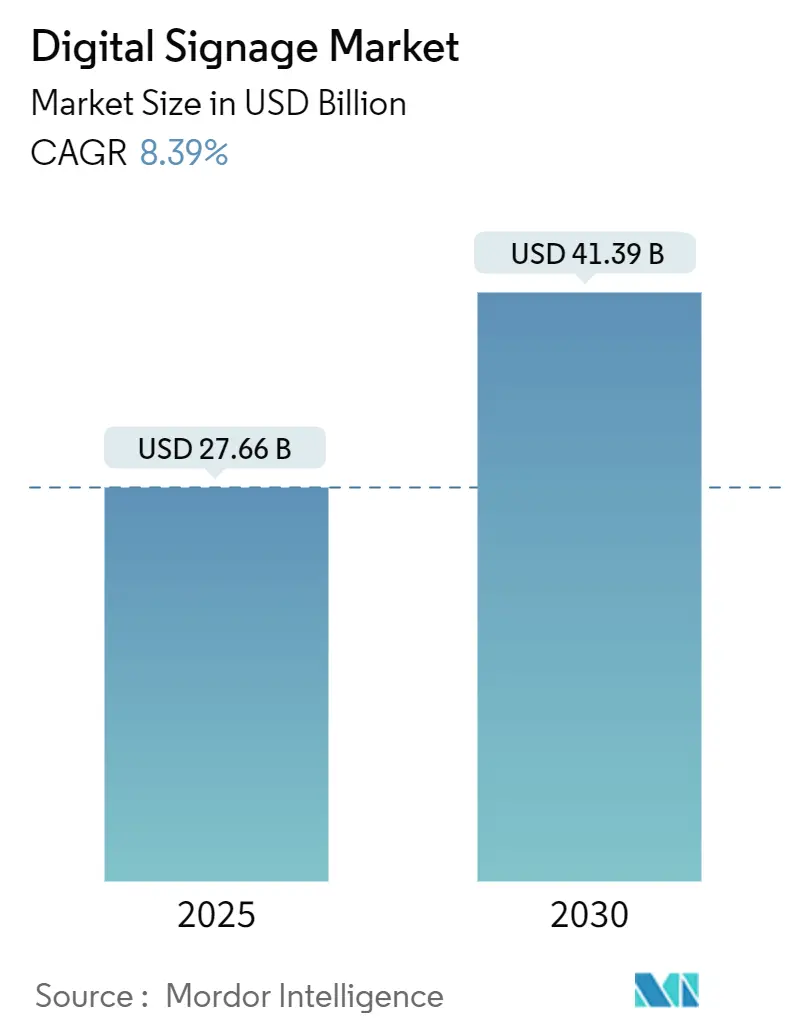

デジタルサイネージ市場は、2025年には276.6億米ドル、2030年には413.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.39%と見込まれています。この成長は、AI駆動型コンテンツエンジン、5G対応エッジネットワーク、省エネルギーなMicroLEDスクリーンといった技術の継続的な採用によって支えられています。

大企業では、ハイブリッドワークプレイス全体でコミュニケーションを統一するためにコネクテッドディスプレイが活用されています。また、都市当局は、モビリティと公共安全の取り組みを効率化するため、スマートシティインフラにインタラクティブなボードを組み込んでいます。小売業者は、オーディエンス分析プラットフォームが店内スクリーンを収益性の高いリテールメディア資産に変えることで、投資を強化しています。同時に、交通機関の運営者は、サービス品質を向上させるリアルタイムの乗客情報システムを導入しています。

主要な市場動向の要点:

* コンポーネント別: ハードウェアが2024年の収益の60.7%を占めましたが、ソフトウェアは2030年までに10.5%のCAGRで成長すると予測されています。

* タイプ別: ビデオウォールが2024年のデジタルサイネージ市場シェアの28.1%を占め、キオスクは2030年までに年間9.2%の成長が見込まれています。

* 展開別: オンプレミスシステムが2024年の収益の69.8%を占めましたが、クラウドプラットフォームは12.7%という最速のCAGRで成長する見通しです。

* 画面サイズ別: 32インチ~52インチの帯域が2024年のデジタルサイネージ市場規模の45.1%を占め、52インチを超えるスクリーンは年間7.8%で拡大しています。

* 設置場所別: 屋内設置が2024年の売上の66.8%を占めましたが、屋外展開は8.9%のCAGRで推移しています。

* 最終用途産業別: 小売業が2024年の収益の21.9%を占めましたが、交通機関ディスプレイは2030年までに9.3%という最速のCAGRを達成すると予測されています。

* 地域別: 北米が2024年の支出の33.4%を占めましたが、アジア太平洋地域は2030年までに8.5%のCAGRで成長を牽引しています。

# グローバルデジタルサイネージ市場のトレンドと洞察

市場の促進要因:

* AIを活用したオーディエンス分析による動的コンテンツのパーソナライゼーション: 小売業者は、AIエンジンを使用して、買い物客が近づくとリアルタイムでメッセージを調整し、コンバージョン率を最大30%向上させています。米国、英国、ドイツ、フランスのチェーン店では、これらの洞察をロイヤルティアプリのデータと連携させ、オムニチャネルキャンペーンを強化しています。欧州ではGDPRへの準拠が導入ペースに影響を与えますが、プライバシーバイデザインのワークフローが導入されています。

* 5Gとエッジコンピューティングによるリアルタイム屋外ストリーミング: 東京、ソウル、シンガポール、シドニーの交通当局は、ミリ波5Gバックボーンを利用して、超低遅延のビデオや緊急警報を屋外LEDボードに配信しています。オンデバイスのエッジサーバーは高解像度クリップを事前にキャッシュし、データ転送コストを削減し、人通りのセンサーが急増した際にキャンペーンを瞬時に切り替えることを可能にしています。

* EUの企業持続可能性義務化によるエネルギー効率の高いディスプレイの加速: EUの規制はディスプレイのエネルギー効率指数を制限し、7年間のスペアパーツサポートを義務付けており、MicroLEDやカラー電子ペーパー画面への移行を促しています。これにより、2030年までに年間39テラワット時の電力と1300万トンのCO2削減が期待されています。

* パンデミック後のハイブリッドワークモデルによるクラウドダッシュボードの推進: 米国の雇用主はオフィススペースを縮小しつつも、データ豊富なディスプレイクラスターで共有エリアを強化しています。クラウドコンソールは、スケジュールフィード、ビデオ会議、ウェルビーイング指標を統合し、複数拠点での管理を円滑にしています。

* スマートシティのメガプロジェクト: 中東地域を中心に、スマートシティインフラへのインタラクティブボードの統合が進んでいます。

* リテールメディアの収益化: ラテンアメリカを中心に、小売業者が店内スクリーンを収益源として活用する動きが活発化しています。

市場の阻害要因:

* CMS標準の断片化によるマルチベンダー相互運用性の複雑化: グローバルな小売業者は複数のブランドのスクリーンを扱うことが多いですが、スケジューリングや分析のための共通プロトコルがないため、導入が遅れ、総所有コストが増加しています。これにより、多くの企業が単一ベンダーのエコシステムにロックインされる傾向があります。

* 歴史的地域における屋外LEDの設備投資と許可: 欧州では、光害や歴史的景観に関する規制が一部のプロジェクトを抑制しています。

* 交通機関ディスプレイにおけるサイバーセキュリティの脆弱性: 米国の交通機関ボードでランサムウェアが侵入し、メッセージが乗っ取られる事態が発生しました。これにより、ネットワークセグメンテーションや多要素認証などの追加のセキュリティ対策が必要となり、コストとプロジェクト期間が増加しています。

* 特殊ドライバーICの価格高騰: グローバルなサプライチェーンにおける特殊ドライバーICの価格上昇が、短期的な市場成長を抑制する可能性があります。

# セグメント分析

* タイプ別:キオスクがインタラクティブなエンゲージメント革命を牽引

ビデオウォールは、コントロールルームや旗艦店での没入感のあるインパクトにより、2024年の収益の28.1%を占め、ブランドの演出や企業イベントで引き続き支持されています。一方、キオスクは、セルフチェックアウト、ウェイファインディング、ロイヤルティ登録などのタッチスクリーン利用が増加し、2030年までに9.2%の最速CAGRで成長すると予測されています。小売業者はAIモジュールを導入し、チェックアウト時に追加商品を推奨することで、客単価を向上させています。

* コンポーネント別:ソフトウェアソリューションがクラウド移行を加速

ハードウェア部品(LEDタイル、メディアプレーヤー、取り付けキットなど)は2024年の売上高の60.7%を占め、デジタルサイネージ市場の基盤であり続けています。ピクセルコストの低下により、4~5年ごとのリフレッシュサイクルにおける設備投資は管理可能です。ソフトウェアの収益は、コンテンツオーケストレーションと分析がROIを向上させることが企業に認識され、10.5%の2桁CAGRで成長しています。

* 展開別:クラウドベースソリューションが企業運営を変革

オンプレミスモデルは、金融やヘルスケアなどの規制の厳しい分野がデータのローカル管理を好むため、2024年の支出の69.8%を占めました。クラウドサービスは年間12.7%で進展し、ライセンス、ストレージ、分析をバンドルすることでコスト構造を変革しています。ハイブリッドモデルは、機密ファイルをオンサイトに保持しつつ、非重要プレイリストにクラウドの柔軟な拡張性を活用することで、移行を容易にしています。

* 画面サイズ別:大型フォーマットがプレミアムアプリケーションを獲得

32インチから52インチのディスプレイは、ほとんどのゴンドラ、会議室、ホテルのロビーに適合するため、2024年のデジタルサイネージ市場規模の45.1%を確保しました。52インチを超えるパネルは、公共広場、スタジアム、空港がリアルタイムフィード用の巨大なキャンバスを求めるため、7.8%の最高の成長率を示しています。

* 設置場所別:屋外展開がスマートシティ統合を加速

屋内環境は2024年の売上の66.8%を占め、マーチャンダイジング、企業メッセージング、ウェイファインディングに不可欠であり続けます。屋外設置は年間8.9%で増加しており、市長が広告から緊急時の避難指示に切り替わるコネクテッドビルボードを展開するスマートシティの波に乗っています。

* 最終用途産業別:交通機関が成長リーダーとして浮上

小売業は、棚端スクリーンや通路エンドキャップを収益化することで、2024年の収益の21.9%を占めました。POSデータとの統合により、クロスセルコンバージョンが向上し、デジタルサイネージ市場への投資を強化する測定可能な利益を生み出しています。交通機関ディスプレイは、空港、鉄道、地下鉄のハブがウェイファインディング、セキュリティアラート、プログラマティック広告を組み合わせたジャーニー管理ボードを採用することで、9.3%のCAGRで成長しています。

# 地域分析

* 北米: 2024年の収益の33.4%を占め、米国の企業改修がロビーをデジタルファーストのショーケースに変えたことが牽引力となりました。カナダの小売業者はチェックアウトの近代化を加速させ、地域需要を安定させています。成熟したクラウドインフラが導入の摩擦を軽減し、市場に恩恵をもたらしています。

* アジア太平洋: 8.5%のCAGRで推移しており、中国の都市クラスタープロジェクト、日本の技術輸出推進、インドのモールブーム、東南アジアの観光回復によって推進されています。パネルとICの統合サプライチェーンがユニットコストを下げ、地域購入者に価格の自由度を与え、デジタルサイネージ市場の浸透を促進しています。

* ヨーロッパ: エコデザイン義務化と高い購買力に支えられ、安定した成長を記録しています。歴史的地区のサイネージ規制はコンプライアンスの労力を増やしますが、ドイツや北欧の企業はエネルギー効率クラスAのディスプレイを採用し、観光地の停滞を相殺しています。東欧の空港は、没入型ウェイファインディングウォールを通じてハブとしての地位を競い、デジタルサイネージ市場を東方に拡大しています。

# 競争環境

Samsungは、独自のSoCメディアプレーヤーとMicroLED、OLED、カラー電子ペーパーの革新を組み合わせることで、15年連続でリーダーシップを維持しています。LG Display、NEC、Panasonic、Sonyは、差別化された画像処理とサービススキームでトップティアのプロジェクト入札を競っています。これら主要企業の合計シェアは55%を超え、デジタルサイネージ市場は中程度の集中度を示しています。

Stratacache、BrightSign、Planarなどのソリューションインテグレーターは、マルチベンダーコンポーネントをターンキーネットワークに統合する専門ソフトウェアを組み込んでいます。彼らはQSR(クイックサービスレストラン)、教育、ヘルスケアなどの垂直分野に特化した契約を獲得することが多く、グローバルメーカーと並んでニッチな専門知識の余地を示しています。

R&Dは現在、AI駆動型スケジューリング、セキュリティ強化ファームウェア、低電力基板に集中しています。エンドツーエンドのスタックを持つベンダーは、複数年契約で優位に立ち、サイバーセキュリティ企業とのパートナーシップが日常的になっています。この競争は、画期的な機能の市場投入までの時間を加速させ、デジタルサイネージ市場内の競争的緊張を維持しています。

主要企業:

* Samsung Electronics Co. Ltd

* Panasonic Corporation

* Sony Corporation

* NEC Corporation

* LG Electronics Inc.

# 最近の業界動向

* 2025年6月: Samsung Electronics Australiaが、企業および学校向けにカラー電子ペーパーとインタラクティブeBoardの製品群を発表しました。

* 2025年2月: NEOMとDataVoltが、次世代デジタルインフラをサポートするため、50億米ドルのネットゼロAI工場を建設することで合意しました。

* 2025年2月: トゥルク大学とコーネル大学が、ポラリトン工学を通じてOLEDの輝度が1000万倍に飛躍するモデルを発表しました。

* 2025年1月: LG Electronics USAが、FETC 2025で教育者向けのCreateBoard Proインタラクティブディスプレイをプレビューしました。

以上がデジタルサイネージ市場の概要と詳細な分析です。

このレポートは、デジタルサイネージ市場の詳細な分析を提供しています。デジタルサイネージは、LCD、LED、プロジェクション技術を活用し、画像、動画、ストリーミングメディア、情報などのデジタルコンテンツを表示するものです。公共スペース、交通機関、小売店、企業ビルなど、道案内、展示、マーケティング、屋外広告といった多様な用途で利用されています。本調査では、市場の定義と調査範囲を明確にしています。

市場規模と成長予測では、デジタルサイネージ市場は2025年に276.6億米ドルに達し、2030年までには年平均成長率(CAGR)8.40%で成長し、413.9億米ドルに達すると予測されています。地域別では、2025年には北米が最大の市場シェアを占め、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

市場の成長を牽引する主な要因は以下の通りです。

* 北米およびヨーロッパの小売・交通機関におけるAIを活用したオーディエンス分析によるコンテンツパーソナライゼーションの促進。

* アジアおよびオセアニアの主要交通ハブでの5Gとエッジコンピューティングによるリアルタイム屋外ストリーミングの実現。

* EUの企業持続可能性義務化によるエネルギー効率の高いMicroLEDおよび電子ペーパーサイネージの導入加速。

* 米国におけるパンデミック後のハイブリッドワークモデルが推進するクラウドベースの企業コミュニケーションダッシュボードの普及。

* 中東のスマートシティメガプロジェクト(NEOM、ドバイ2040)における大型デジタルビルボードの統合。

* ラテンアメリカの大手量販店チェーンによるリテールメディア収益化戦略が後押しするビデオウォールの展開。

一方で、市場の成長を阻害する要因も存在します。

* CMS標準の断片化によるマルチベンダー間の相互運用性の複雑化。

* ヨーロッパの歴史的都市中心部における屋外LEDファサードの高額な設備投資(CAPEX)と許可取得のハードル。

* 米国の交通機関ディスプレイに対するランサムウェア攻撃で浮き彫りになったサイバーセキュリティの脆弱性。

* 大型パネル向け特殊ドライバーICのサプライチェーンにおける価格高騰。

本レポートでは、市場をタイプ(ビデオウォール、キオスクなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、展開モデル(オンプレミス、クラウドベースなど)、スクリーンサイズ、設置場所(屋内、屋外)、最終用途産業(小売、交通、企業など)、および地域(北米、ヨーロッパ、アジア太平洋など)といった多角的なセグメントに分けて詳細な分析と予測を提供しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Samsung Electronics、Panasonic、Sony、NEC、LGなどが挙げられ、これらの企業の詳細なプロファイルが含まれています。

市場の機会と将来展望についても評価されており、未開拓の領域や満たされていないニーズの特定が行われています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 AIを活用したオーディエンス分析が北米およびヨーロッパの小売・交通回廊における動的コンテンツのパーソナライゼーションを促進

- 4.2.2 5Gとエッジコンピューティングがアジアおよびオセアニアの主要交通ハブにおけるリアルタイム屋外ストリーミングを可能に

- 4.2.3 EUの企業持続可能性義務がエネルギー効率の高いMicroLEDおよび電子ペーパーサイネージの導入を加速

- 4.2.4 パンデミック後のハイブリッドワークモデルが米国のクラウドベース企業コミュニケーションダッシュボードを推進

- 4.2.5 スマートシティのメガプロジェクト(NEOM、ドバイ2040)が中東全域で大型デジタルビルボードを統合

- 4.2.6 リテールメディアの収益化戦略がラテンアメリカの大型量販店チェーンによるビデオウォール展開を促進

-

4.3 市場の阻害要因

- 4.3.1 分断されたCMS標準がグローバル小売業者にとっての複数ベンダー間の相互運用性を複雑化

- 4.3.2 歴史的なヨーロッパの都市中心部における屋外LEDファサードの高額な設備投資と許可取得の障壁

- 4.3.3 米国の交通機関ディスプレイにおけるランサムウェアにより浮き彫りになったサイバーセキュリティの脆弱性

- 4.3.4 大型パネル用特殊ドライバーICのサプライチェーンにおける価格高騰

- 4.4 業界エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 ビデオウォール

- 5.1.2 ビデオスクリーン

- 5.1.3 キオスク

- 5.1.4 透明LCDスクリーン

- 5.1.5 デジタルポスター

- 5.1.6 ビルボード

- 5.1.7 その他のタイプ

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.1.1 LCD/LEDディスプレイ

- 5.2.1.2 OLEDディスプレイ

- 5.2.1.3 MicroLEDディスプレイ

- 5.2.1.4 メディアプレーヤー

- 5.2.1.5 コントローラー

- 5.2.1.6 プロジェクター/プロジェクションスクリーン

- 5.2.1.7 その他のハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

- 5.2.3.1 設置と統合

- 5.2.3.2 マネージドサービス

- 5.2.3.3 サポートとメンテナンス

-

5.3 展開別

- 5.3.1 オンプレミス

- 5.3.2 クラウドベース

- 5.3.3 ハイブリッド

-

5.4 画面サイズ別

- 5.4.1 32インチ未満

- 5.4.2 32インチ~52インチ

- 5.4.3 52インチ超

- 5.4.4 超大型 100インチ超

-

5.5 場所別

- 5.5.1 店内/屋内

- 5.5.2 屋外

-

5.6 最終用途産業別

- 5.6.1 小売

- 5.6.2 運輸

- 5.6.3 ホスピタリティ

- 5.6.4 企業

- 5.6.5 教育

- 5.6.6 ヘルスケア

- 5.6.7 政府

- 5.6.8 スポーツとエンターテイメント

- 5.6.9 銀行および金融サービス

- 5.6.10 製造施設

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 北欧諸国

- 5.7.2.5 その他の欧州

- 5.7.3 南米

- 5.7.3.1 ブラジル

- 5.7.3.2 その他の南米

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 東南アジア

- 5.7.4.5 その他のアジア太平洋

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 湾岸協力会議諸国

- 5.7.5.1.2 トルコ

- 5.7.5.1.3 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 NECディスプレイソリューションズ株式会社

- 6.4.2 LGディスプレイ株式会社

- 6.4.3 サムスン電子株式会社

- 6.4.4 パナソニック株式会社

- 6.4.5 ソニーグループ株式会社

- 6.4.6 ストラタキャッシュ

- 6.4.7 プラナーシステムズ株式会社

- 6.4.8 株式会社日立製作所

- 6.4.9 バルコNV

- 6.4.10 グッドビュー

- 6.4.11 シスコシステムズ株式会社

- 6.4.12 スカラ株式会社

- 6.4.13 ブロードサイン・インターナショナルLLC

- 6.4.14 アップスペース株式会社

- 6.4.15 ブライトサインLLC

- 6.4.16 エムヴィックス株式会社

- 6.4.17 クリスティ・デジタル・システムズUSA株式会社

- 6.4.18 ダクトロニクス株式会社

- 6.4.19 レイアード・オプトエレクトロニック株式会社

- 6.4.20 ユニルミン・グループ株式会社

- 6.4.21 ジェーシーデコーSA

- 6.4.22 Eインク・ホールディングス株式会社

- 6.4.23 クリア・チャンネル・アウトドア・ホールディングス株式会社

- 6.4.24 シャープ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタルサイネージは、ディスプレイなどの表示機器を用いて情報を発信するシステム全般を指す言葉です。従来の紙媒体のポスターや看板とは異なり、動画や静止画、テキストなどを組み合わせた動的なコンテンツを、ネットワークを通じてリアルタイムに更新・配信できる点が最大の特徴です。これにより、時間帯やターゲット層に応じた柔軟な情報発信が可能となり、広告、情報提供、案内、エンターテイメントなど、多岐にわたる目的で活用されています。単に情報を表示するだけでなく、視覚的な訴求力を高め、効果的なコミュニケーションを実現する現代の情報伝達ツールとして、その重要性は増しています。

デジタルサイネージには、その設置場所や機能、表示方法によって様々な種類が存在します。まず設置場所による分類では、屋外型と屋内型に大別されます。屋外型は、太陽光の下でも視認性を確保するための高輝度ディスプレイや、雨風、温度変化に耐えうる高い耐久性・防水防塵性能が求められます。街頭の大型ビジョンや交通機関の広告などがこれに該当します。一方、屋内型は、商業施設、オフィス、病院、駅構内など、多様な環境で利用され、デザイン性や省スペース性も重視されます。次に機能による分類では、USBメモリなどでコンテンツを更新するスタンドアロン型、インターネット経由で複数のディスプレイを一元管理・更新するネットワーク型、そしてタッチパネルやセンサーと連携して視聴者が操作できるインタラクティブ型があります。ディスプレイの種類も多様で、一般的な液晶ディスプレイ(LCD)のほか、有機ELディスプレイ(OLED)、LEDビジョンなどが用途に応じて使い分けられています。さらに、透過型サイネージやプロジェクションマッピングなども、広義のデジタルサイネージとして注目されています。

デジタルサイネージの用途は非常に広範です。小売店や商業施設では、新商品のプロモーション、セール情報、フロアガイドなどに利用され、購買意欲の喚起や顧客満足度の向上に貢献しています。公共交通機関では、運行状況や遅延情報、時刻表、乗り換え案内などをリアルタイムで提供し、利用者の利便性を高めています。オフィスや工場では、社内連絡、会議室予約、生産状況、安全注意喚起など、従業員への情報共有ツールとして活用されています。病院や医療機関では、待合室での健康情報、診察案内、緊急情報提供などに役立てられています。教育機関では、キャンパス案内、イベント告知、緊急連絡として機能します。また、災害時には避難情報や安否確認など、重要な情報を迅速かつ広範囲に発信するインフラとしての役割も期待されています。屋外の大型ビジョンは広告媒体や情報発信拠点となり、エンターテイメント施設ではイベント演出やアトラクションの一部として、来場者に体験を提供しています。

デジタルサイネージの進化を支えるのは、多岐にわたる先進技術です。まず、表示の核となるディスプレイ技術は、高輝度、高精細、広視野角、省エネルギー化が進み、視認性と表現力を向上させています。コンテンツ管理システム(CMS)は、作成、配信、スケジュール管理を一元的に行い、多拠点展開やリアルタイム更新、運用効率を高めます。ネットワーク技術も不可欠であり、有線LAN、Wi-Fiに加え、高速・低遅延の5G普及は、高精細動画のリアルタイム配信やエッジコンピューティング連携を可能にし、サイネージの可能性を広げています。さらに、視聴者の行動や属性を分析するセンサー技術も進化しています。人感センサーはコンテンツ切り替えに、カメラとAIは視聴者属性分析や視線追跡、広告効果測定に活用され、パーソナライズされたコンテンツ配信を可能にします。IoT技術との融合も進み、環境に応じた表示も可能です。クラウドコンピューティングは遠隔からのシステム管理やコンテンツ更新を容易にし、AIはコンテンツの自動生成、最適化、レコメンデーション機能を提供し、効果的な情報発信を支援します。AR/VR技術との組み合わせにより、没入感のあるインタラクティブな体験を提供するサイネージも登場し、新たな表現と価値を生み出しています。

デジタルサイネージ市場は、世界的に見ても国内においても、堅調な成長を続けています。この成長の背景には、いくつかの要因が挙げられます。第一に、情報過多社会において、視覚的かつ動的な情報伝達の重要性が高まっていることです。動画は静止画よりも人々の注意を引きやすく、記憶に残りやすい特性が評価されています。第二に、デジタル化とデジタルトランスフォーメーション(DX)推進が、企業や公共機関の情報発信デジタル化を後押ししています。第三に、ディスプレイ技術の進化による高機能化とコスト低減が進み、導入のハードルが下がったことも大きな要因です。5Gをはじめとするネットワークインフラ整備は、高精細コンテンツのリアルタイム配信を可能にし、サイネージの利便性と表現力を向上させました。新型コロナウイルス感染症のパンデミックで非接触での情報提供ニーズが高まったことも、導入を加速させる一因です。一方で、初期導入・運用コスト、セキュリティ、プライバシー保護、屋外設置における法規制などが課題として存在します。これらに対し、技術革新やサービスモデルの多様化を通じて解決策が模索されています。

将来のデジタルサイネージは、さらなる進化を遂げ、私たちの生活に一層深く溶け込んでいくと予想されます。最も顕著なトレンドは、パーソナライゼーションの進化です。AIとセンサー技術の融合により、サイネージは視聴者の属性や行動、感情をリアルタイムで分析し、個々のニーズに最適化されたコンテンツを自動配信できるようになるでしょう。これにより、広告効果の最大化や公共情報の関連性向上が期待されます。インタラクティブ性も飛躍的に向上し、タッチ、ジェスチャー、音声認識、視線追跡など多様な方法でサイネージと対話できるようになります。AR/VR連携による没入感のある体験型サイネージも普及するでしょう。サイネージから得られる視聴データは、マーケティング戦略、都市計画、災害対策など、様々な分野で活用される重要なビッグデータとなるでしょう。スマートシティ構想の中核インフラとして、交通、観光、災害情報、防犯カメラ機能などを統合した多機能サイネージが、都市のあらゆる場所に設置されるようになるかもしれません。環境配慮も重要なテーマとなり、省エネルギーディスプレイ開発やリサイクル可能な素材利用が進むでしょう。ディスプレイ形態も多様化し、透過型、曲面型、超大型、小型化、モビリティ連携(車載サイネージ)など、用途に応じた柔軟なデザインが実現されます。5Gの本格普及は、高精細8Kコンテンツのリアルタイム配信やエッジコンピューティングによる高速処理を可能にし、表現力をさらに高めます。ビジネスモデルにおいても、広告枠の販売だけでなく、コンテンツ制作、システム運用、データ分析、そして新たなサービス提供による収益化が加速するでしょう。例えば、特定の場所や時間帯に合わせたパーソナライズされた情報提供サービスや、インタラクティブな体験型コンテンツの提供による課金モデルなども登場するかもしれません。サイネージは単なる情報表示装置ではなく、都市と人々をつなぐスマートなプラットフォームへと進化し、私たちの生活や社会に不可欠な存在となる未来が描かれています。