デジタルサイネージメディアプレーヤー市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

デジタルサイネージメディアプレーヤー市場レポートは、コンポーネント(ハードウェアおよびソフトウェア)、製品(エントリーレベル、アドバンストレベル、およびエンタープライズレベル)、接続性(有線および無線)、用途(小売、ホスピタリティ、企業、運輸、教育、および政府)、ならびに地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルサイネージメディアプレーヤー市場の概要:成長トレンドと予測(2025年~2030年)

# はじめに

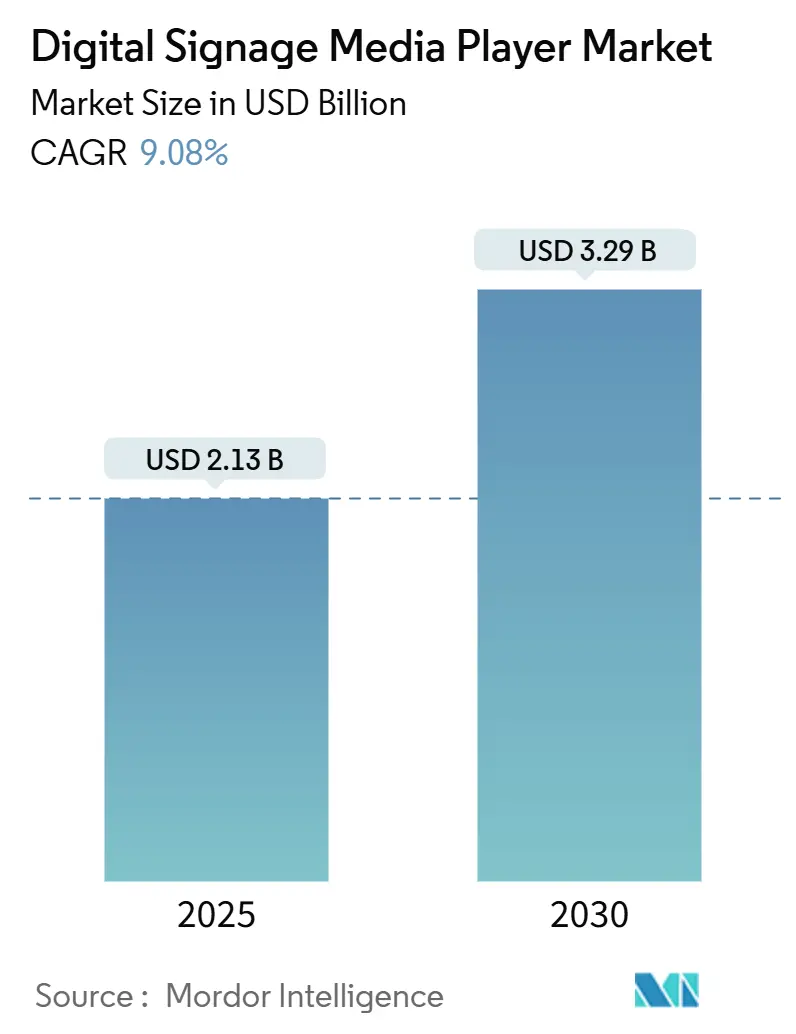

デジタルサイネージメディアプレーヤー市場は、2025年には21.3億米ドルの規模に達し、2030年には32.9億米ドルへと成長し、予測期間中(2025年~2030年)に9.08%の年間平均成長率(CAGR)を記録すると予測されています。この成長は、次世代System-on-Chip(SoC)チップセットとオンデバイスAIの急速な組み合わせによって推進されており、これによりオペレーターは画面レベルでのコンテンツ決定を自動化できるようになります。4Kおよび8Kデコードを統合したメディアプロセッサがコンパクトなフォームファクタに収まるようになり、小売チェーン、交通ハブ、企業キャンパスなどで、かさばるサーバーなしにダイナミックなメッセージングを大規模に展開することが可能になりました。

また、ソリッドステートストレージの価格下落、Wi-Fi 6性能の向上、クラウドネイティブなコンテンツツールの普及も、中小企業の市場参入を促進しています。LCDおよびLEDパネルの価格下落も、コストに敏感な地域での市場の勢いを維持しています。一方で、ディスプレイメーカーがメディアプレーヤーを商用パネルに直接組み込む動きが活発化しており、スタンドアロンプレーヤーベンダーはソフトウェア、分析、セキュリティ機能を通じて差別化を図る必要に迫られ、競争が激化しています。

市場はコンポーネント(ハードウェア、ソフトウェア)、製品(エントリーレベル、アドバンストレベル、エンタープライズレベル)、接続性(有線、無線)、アプリケーション(小売、ホスピタリティ、企業、交通、教育、政府)、および地域(北米、アジア太平洋、ヨーロッパなど)によってセグメント化されています。2024年には北米が33.20%の収益を占める最大の市場でしたが、アジア太平洋地域は2030年までに12.30%のCAGRで最も急速に成長すると予測されています。市場の集中度は中程度です。

# 主要な市場動向と洞察:成長を促進する要因

デジタルサイネージメディアプレーヤー市場の成長を牽引する主な要因は以下の通りです。

1. 4K/8K SoCベースのメディアプレーヤーの普及

MediaTek MT9679のようなメディアグレードのチップセットは、ネイティブ8Kデコードを統合しつつ、ディスクリートGPUボードよりも消費電力を40%削減します。これにより、交通ハブや企業キャンパスでのラック空間の必要性やサービスコールが削減されます。BrightSignのXT1145シリーズは、シングルボード設計により外部サーバーを不要にし、総所有コスト(TCO)を大幅に削減できることを示しています。このコンパクトなアーキテクチャは、防塵・耐振動性にも優れており、屋外や産業用途での利用も可能にします。より多くのディスプレイにコンピューティング機能が内蔵されるにつれて、デジタルサイネージメディアプレーヤー市場では、ハードウェアの交換よりもソフトウェア中心のオーケストレーションに対する新たな需要が生まれています。この要因はCAGRに+2.10%の影響を与え、北米とEUで早期導入が見られるグローバルなトレンドであり、中期的な影響(2~4年)が予測されます。

2. SSDおよびDRAM価格の下落によるBOM(部品表)コストの削減

NANDフラッシュ価格は2024年に77%急騰しましたが、高密度ダイの量産化により、ギガバイトあたりの経済性は依然として改善しています。ベンダーはこれに対応し、ミッドティアプレーヤーのオンボードストレージを倍増させ、外部ドライブなしでよりリッチなビデオやAIモデルに対応できるようにしました。DRAM価格はAIサーバー需要により上昇しましたが、コントローラーの進化によりメモリフットプリントが縮小し、コスト上昇を相殺しました。この結果、エントリーレベルの価格が安定し、東南アジアの中小小売業者やQSR(クイックサービスレストラン)チェーンでの導入が継続しています。この要因はCAGRに+1.80%の影響を与え、特にアジア太平洋地域の製造業に恩恵をもたらすグローバルなトレンドであり、短期的な影響(2年以内)が予測されます。

3. LCD/LEDサイネージハードウェア価格の下落

LCDおよびLEDサイネージハードウェアの価格下落は、市場の成長を促進する重要な要因の一つです。これにより、特に価格に敏感なアジア太平洋市場において、デジタルサイネージソリューションの導入がより手頃になり、幅広い企業が導入を検討できるようになっています。この要因はCAGRに+1.40%の影響を与え、グローバルなトレンドであり、短期的な影響(2年以内)が予測されます。

4. リアルタイムコンテンツトリガーに対する小売分析の需要

SamsungのSmartSigns Proは、AIカメラとVXTクラウドプラットフォームを月額199ドルで提供し、フランチャイズ店が店内の滞留時間や感情に基づいて広告をカスタマイズできるようにしています。リアルタイムトリガーはコンバージョン率を向上させ、プルーフオブプレイ(広告が実際に表示されたことの証明)指標を提供することで、予算レビュー時のROI(投資収益率)を強化します。このテンプレートは、レイアウトを固定しつつオファーを地域化することでブランドコンプライアンスも満たし、多店舗展開する食料品店にとって重要な機能となっています。プライバシー規制が厳しくなるにつれて、小売業者は顔データをクラウドにストリーミングしないオンデバイス分析を好み、デジタルサイネージメディアプレーヤー市場における高性能ローカルプロセッサの必要性を強化しています。この要因はCAGRに+1.90%の影響を与え、北米とEUの小売市場で顕著であり、アジア太平洋地域にも拡大しており、中期的な影響(2~4年)が予測されます。

5. エッジAI推論によるハイパーローカル広告の実現

AxiomtekとEdge Signalは、ニューラルアクセラレータを搭載したファンレスプレーヤーを出荷しており、50ミリ秒未満の遅延で物体検出を実行できます。これにより、バス停のディスプレイが歩行者密度に基づいてクリエイティブを変更することが可能になります。この設計はアップストリーム帯域幅を削減し、西ヨーロッパの通信主導のスマートシティパイロットで高く評価されています。広告以外にも、同じシリコンがキューの長さ、在庫ギャップ、安全装備の遵守状況を監視し、専門のカメラなしでエンタープライズダッシュボードにフィードします。これらの多用途ケースは、より高いマージンを確保できるプレミアムハードウェアSKUの正当性を高めています。この要因はCAGRに+1.60%の影響を与え、先進市場でプレミアム採用が見られるグローバルなトレンドであり、長期的な影響(4年以上)が予測されます。

6. オープンソースCMSエコシステムの普及

オープンソースのコンテンツ管理システム(CMS)エコシステムの普及は、デジタルサイネージの導入サイクルを短縮し、特に中小企業(SME)の展開に大きな影響を与えています。これにより、より多くの企業が手軽にデジタルサイネージを導入できるようになり、市場全体の成長を後押ししています。この要因はCAGRに+0.90%の影響を与え、グローバルなトレンドであり、短期的な影響(2年以内)が予測されます。

# 主要な市場動向と洞察:成長を阻害する要因

市場の成長を妨げる可能性のある主な要因は以下の通りです。

1. サイネージOSおよびCMS標準の断片化

SamsungがMagicINFO Cloudの提供を終了し、顧客に2026年5月までにVXTへの移行または別のスタックでの再構築を求めたことは、独自のロックインのコストを示しています。複数のベンダーの製品を混在させて運用するホスピタリティグループは、しばしば3つ以上のダッシュボードを管理する必要があり、トレーニングとメンテナンス時間が増大します。XiboのようなオープンソーススイートはRESTful APIを推進していますが、認証ギャップが大規模なシステムインテグレーターの慎重な姿勢を招いています。中立的な標準化団体の不在は、プラグアンドプレイ周辺機器の普及を遅らせ、デジタルサイネージメディアプレーヤー市場における価格に敏感な公共部門の入札での展開を阻害しています。この要因はCAGRに-1.20%の影響を与え、マルチベンダー展開に特に影響するグローバルなトレンドであり、中期的な影響(2~4年)が予測されます。

2. SoCファームウェアにおけるサイバーセキュリティの脆弱性

HKCERTは、メディアプレーヤーに組み込まれた古いLinuxカーネルにおける特権昇格の脆弱性をカタログ化し、攻撃者がより広範な企業ネットワークに侵入する可能性があると警告しています。ファームウェアパッチは自動化されることが少なく、デバイスは天井やキオスクのエンクロージャー内で何年も更新されないまま放置されることがあります。医療や航空輸送などの業界では、FIPS検証済み暗号化やセキュアブートが求められますが、ほとんどのコンシューマーグレードボードにはまだこれらの機能が不足しています。コンプライアンスギャップにより、購入者はより高価な堅牢なアプライアンスを選択するか、帯域外セキュリティゲートウェイを導入せざるを得なくなり、コストと複雑さが増加します。この要因はCAGRに-0.80%の影響を与え、規制産業で懸念が高まるグローバルなトレンドであり、短期的な影響(2年以内)が予測されます。

3. 産業用GPUのサプライチェーンの不安定性

産業用GPUのサプライチェーンの不安定性は、特に特殊なアプリケーションにおいて、デジタルサイネージメディアプレーヤー市場に深刻な影響を与える可能性があります。GPUは高性能なデジタルサイネージシステムにおいて重要なコンポーネントであり、その供給の不安定さは製品の生産遅延やコスト上昇につながる可能性があります。この要因はCAGRに-1.50%の影響を与え、グローバルなトレンドであり、短期的な影響(2年以内)が予測されます。

4. 低電力サイネージ向け電子ペーパー代替品の台頭

低電力サイネージ向けに電子ペーパー(e-paper)代替品が台頭していることも、デジタルサイネージメディアプレーヤー市場の成長を抑制する要因となり得ます。電子ペーパーは、特に屋外やバッテリー駆動のアプリケーションにおいて、非常に低い消費電力でコンテンツを表示できるため、特定のニッチ市場でデジタルサイネージの代替として採用される可能性があります。この要因はCAGRに-0.70%の影響を与え、グローバルなトレンドであり、長期的な影響(4年以上)が予測されます。

# セグメント分析

コンポーネント別:ソフトウェアの勢いがハードウェアの規模に対抗

2024年、デジタルサイネージメディアプレーヤー市場において、ハードウェアは62.70%のシェアを占めました。これは、商用グレードディスプレイ、ソリッドステートドライブ、取り付けブラケットに対する継続的な需要によるものです。SoC統合により部品表(BOM)は低下していますが、組み込みプロセッサを搭載したパネルの出荷量が多いため、収益は依然として物理的資産に傾いています。

対照的に、ソフトウェアは2030年までに10.31%のCAGRで成長しており、サブスクリプションベースのコンテンツ管理、AI分析、フリートオーケストレーションが経常収益を生み出しています。この複合モデルにより、ベンダーは一度限りのハードウェア販売からアニュイティ(年金型)収益ストリームへと移行でき、マージンの回復力を求める投資家から歓迎されています。SamsungのVXTスイートは、クリエイティブツール、デバイステレメトリ、AIテキスト-画像生成を単一のライセンスで提供し、同社のディスプレイとシームレスに連携します。小規模なインテグレーターはオープンソースのバックエンドをホワイトラベル化し、教育やホスピタリティ向けの垂直テンプレートで競争しています。企業が総所有コスト(TCO)を再評価するにつれて、購入者はCPUクロック速度よりもソフトウェアのライフタイムロードマップとセキュリティパッチの頻度を重視するようになり、調達マトリックスはSaaS指標へと移行しています。

この進化は、デジタルサイネージメディアプレーヤー市場を、ハードウェアの信頼性とソフトウェアの俊敏性が価値提案を共同で定義する包括的な提供へと導いています。メーカーは、オペレーティングシステム、セキュアブートローダー、ゼロタッチ登録キーをプリインストールすることで、展開時間を数週間から数時間に短縮しています。ユーザー側では、マーケティングチームはキャンペーンのA/Bテストやリモートでのプルーフオブプレイをサポートするクラウドダッシュボードを好み、現場への出張を削減しています。データが主要な収益化手段となるにつれて、滞留時間、性別構成、トラフィックパターンを定量化する分析プラグインが急速に標準的なSKUとなっています。その結果、より豊富な洞察がより大きな広告予算を促進し、オンデバイスGPUを搭載した高容量プレーヤーへのアップグレードを促し、それがさらに多くのデータをソフトウェア層にフィードするという好循環が生まれています。

製品別:エンタープライズレベルソリューションが成長の主役に

2024年には、アドバンストレベルのユニットがコストと性能のバランスの良さから46.80%の収益を占めましたが、エンタープライズグレードのモデルは2030年までに10.51%のCAGRで最も急速に成長すると予測されています。エンタープライズの購入者は、冗長電源入力、セキュアエレメントチップ、ITフレンドリーなAPIなどの高可用性機能を要求するため、平均販売価格が上昇します。このセグメントでは、24時間365日の稼働サイクル、拡張された温度耐性、5年間のファームウェアサポートも必須であり、これらはエントリーレベルのハードウェアではめったに見られない特性です。

LGとBrightSignのようなパートナーシップは、BrightSignOSをパネルファームウェア内に統合し、エンタープライズクラスの制御と合理化されたインストールを両立させています。これらのコラボレーションは調達の複雑さを解消し、企業の不動産チームがディスプレイとプレーヤーを組み合わせたオールインワンSKUを指定できるようにします。

CIOがサイネージエンドポイントをゼロトラストフレームワークに準拠すべきIoTノードと見なすにつれて、市場の認識は変化しています。エンタープライズモデルは現在、TPM 2.0チップ、VPNクライアント機能、およびFIPS 140-2準拠の暗号化を搭載しており、これらはすべて、企業ネットワークのセキュリティ要件を満たすために不可欠です。このような高度なセキュリティ機能は、特に機密性の高い情報を表示する環境や、広範なネットワークに接続されるサイネージシステムにおいて、企業の信頼と採用を促進するでしょう。さらに、これらのモデルは、リモート管理と監視のための堅牢なツールを提供し、IT部門が多数のデバイスを効率的に管理できるように設計されています。これにより、運用コストの削減とシステムの安定性向上が期待されます。

デジタルサイネージ市場は、技術革新とエンドユーザーのニーズの変化によって常に進化しています。特に、エンタープライズセグメントにおける需要の高まりは、より高性能でセキュアなソリューションの開発を加速させています。クラウドベースのコンテンツ管理システム(CMS)との統合も進んでおり、企業は場所を問わず、リアルタイムでコンテンツを更新・管理できるようになっています。AIと機械学習の導入により、視聴者の行動に基づいてコンテンツをパーソナライズする機能も登場しており、サイネージの効果を最大化するための新たな可能性を切り開いています。これらの進歩は、デジタルサイネージが単なる情報表示ツールではなく、企業のコミュニケーション戦略における重要な要素へと変貌していることを示しています。

デジタルサイネージメディアプレーヤー市場に関する本レポートは、デジタルサイネージ表示用に設計された小型コンピューターに焦点を当てています。これは、高解像度のビデオ、画像、アニメーションを配信するためのハードウェアとして定義されます。

本調査は、市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、競争環境、市場機会と将来の展望といった主要なセクションで構成されています。

市場の状況分析では、主要な市場促進要因と抑制要因が詳細に検討されています。市場促進要因としては、4K/8K SoCベースのメディアプレーヤーの普及、SSDおよびDRAM価格の下落による部品コスト(BOMコスト)の削減、LCD/LEDサイネージハードウェア価格の低下、リアルタイムコンテンツトリガーに対する小売分析の需要、エッジAI推論によるハイパーローカル広告の実現、オープンソースCMSエコシステムによるリフレッシュサイクルの短縮が挙げられます。

一方で、市場の抑制要因としては、サイネージOSおよびCMS標準の断片化、SoCファームウェアにおけるサイバーセキュリティの脆弱性、産業用GPUのサプライチェーンの変動性、低電力サイネージ向け電子ペーパー代替品の台頭が指摘されています。

市場規模と成長予測は、コンポーネント(ハードウェア、ソフトウェア)、製品(エントリーレベル、アドバンストレベル、エンタープライズレベル)、接続性(有線、無線)、アプリケーション(小売、ホスピタリティ、企業、交通、教育、政府など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に分析されています。

主要な調査結果として、デジタルサイネージメディアプレーヤー市場は2025年に21.3億米ドルに達し、2030年までに年平均成長率(CAGR)9.08%で32.9億米ドルに成長すると予測されています。

地域別では、アジア太平洋地域が交通インフラのアップグレードとスマートシティ投資により、2030年まで12.30%のCAGRで最も急速に成長しています。接続性では、無線構成が設置の67.90%を占め、Wi-Fi 6および5Gの普及によりケーブルコストが削減され、11.91%のCAGRで成長しています。アプリケーション別では、交通ネットワークが最も急速に成長しており、空港や鉄道事業者が旅客情報システムを近代化しているため、11.52%のCAGRで増加しています。製品別では、AI処理、高度なセキュリティ、リモートフリート管理をバンドルしたエンタープライズレベルのメディアプレーヤーが企業から注目を集め、2030年まで10.51%のCAGRで成長すると見込まれています。

サイバーセキュリティの懸念に対しては、主要ベンダーがセキュアブート、TPM 2.0チップの組み込み、および定期的なOTA(Over-The-Air)ファームウェアアップデートを提供することで、規制対象分野におけるゼロトラストフレームワークへの準拠を図っていることが示されています。

競争環境については、市場集中度、戦略的動き、市場シェア分析、およびAdvantech Co., Ltd.、AOPEN, Inc.、BrightSign, LLC、Cisco Systems, Inc.、Dell Technologies Inc.、LG Electronics Inc.、Samsung Electronics Co., Ltd.、NEC Corporationなど多数の主要企業のプロファイルを通じて詳細に評価されています。

本レポートは、市場の機会と将来の展望についても、未開拓のニーズの評価を含め、包括的な分析を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 4K/8K SoCベースのメディアプレーヤーの普及

- 4.2.2 SSDおよびDRAM価格の下落によるBOMコストの削減

- 4.2.3 LCD/LEDサイネージハードウェア価格の下落

- 4.2.4 リアルタイムコンテンツトリガーに対する小売分析の需要

- 4.2.5 エッジAI推論によるハイパーローカル広告の実現

- 4.2.6 オープンソースCMSエコシステムによる更新サイクルの短縮

-

4.3 市場の阻害要因

- 4.3.1 分断されたサイネージOSおよびCMS標準

- 4.3.2 SoCファームウェアにおけるサイバーセキュリティの脆弱性

- 4.3.3 産業用GPUのサプライチェーンの変動性

- 4.3.4 低電力サイネージ向け電子ペーパー代替品の台頭

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 マクロ経済要因の影響

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

-

5.2 製品別

- 5.2.1 エントリーレベル

- 5.2.2 アドバンストレベル

- 5.2.3 エンタープライズレベル

-

5.3 接続性別

- 5.3.1 有線

- 5.3.2 無線

-

5.4 アプリケーション別

- 5.4.1 小売

- 5.4.2 ホスピタリティ

- 5.4.3 法人

- 5.4.4 交通

- 5.4.5 教育

- 5.4.6 政府

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Advantech Co., Ltd.

- 6.4.2 AOPEN, Inc.

- 6.4.3 BrightSign, LLC

- 6.4.4 IAdea Corporation

- 6.4.5 ONELAN Limited (Uniguest)

- 6.4.6 Cisco Systems, Inc.

- 6.4.7 Dell Technologies Inc.

- 6.4.8 Hewlett-Packard Enterprise Company

- 6.4.9 Barco NV

- 6.4.10 Christie Digital Systems USA, Inc.

- 6.4.11 3M Company

- 6.4.12 LG Electronics Inc.

- 6.4.13 Samsung Electronics Co., Ltd.

- 6.4.14 NEC Corporation (Sharp NEC Display Solutions Ltd.)

- 6.4.15 Stratacache, Inc.

- 6.4.16 Broadsign International, LLC

- 6.4.17 Disguise Technologies Limited

- 6.4.18 Dataton AB

- 6.4.19 AV Stumpfl GmbH

- 6.4.20 Green-Hippo Ltd. (tvONE)

- 6.4.21 7thSense Design Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタルサイネージメディアプレーヤーは、デジタルサイネージシステムの中核を担う重要なデバイスでございます。これは、動画、静止画、テキストなどのデジタルコンテンツをディスプレイに表示するために使用される専用の機器を指します。ネットワークを通じてコンテンツを受信し、事前に設定されたスケジュールに基づいて再生する機能を持ち、遠隔からのコンテンツ管理や更新を可能にすることで、効率的かつ柔軟な情報発信を実現いたします。単なる映像再生装置ではなく、コンテンツの配信、表示スケジュールの管理、複数のディスプレイへの同期表示など、デジタルサイネージ運用に必要な多岐にわたる機能を提供することが特徴でございます。

デジタルサイネージメディアプレーヤーには、その機能や用途に応じて様々な種類がございます。まず、搭載されているオペレーティングシステム(OS)によって分類できます。Windowsベースのプレーヤーは、汎用性が高く、既存のPCアプリケーションとの連携が容易であるという利点がございます。一方、Androidベースのプレーヤーは、スマートフォンやタブレットの普及により開発が進み、低コストで導入できる点や、タッチ操作に対応しやすい点が魅力です。Linuxベースのプレーヤーは、高い安定性とセキュリティ、カスタマイズの自由度を誇ります。また、特定の用途に特化した専用OSを搭載したプレーヤーも存在し、これらは特定の機能に最適化されており、高いパフォーマンスを発揮いたします。

次に、ハードウェアの形態(フォームファクタ)による分類もございます。スティック型プレーヤーは、非常に小型でディスプレイのHDMIポートに直接差し込むことができ、手軽に導入できる点がメリットです。ボックス型プレーヤーは、より高性能なCPUやGPUを搭載し、4K/8Kの高解像度コンテンツや複数のディスプレイへの出力、インタラクティブなコンテンツ再生に対応できるものが多くございます。さらに、ディスプレイ自体にメディアプレーヤー機能が内蔵されたSoC(System on Chip)ディスプレイも普及しており、配線がシンプルになり、設置スペースを節約できるという利点がございます。性能面では、静止画やHD動画の再生に特化したエントリーモデルから、4K/8Kコンテンツ、多画面表示、高度なインタラクティブ機能に対応するハイエンドモデルまで、幅広いラインナップがございます。

デジタルサイネージメディアプレーヤーの用途は非常に多岐にわたります。小売店では、商品のプロモーション、セール情報の告知、ブランドイメージの向上に活用され、顧客の購買意欲を刺激いたします。飲食店では、メニュー表示、おすすめ商品の紹介、順番待ちの案内などに利用され、顧客体験の向上に貢献いたします。公共施設や交通機関では、案内表示、緊急情報の発信、時刻表や運行状況のリアルタイム表示に不可欠なツールとなっております。オフィスや工場では、社内連絡、安全に関する注意喚起、生産状況の可視化などに用いられ、情報共有の効率化を図ります。屋外に設置される大型ビジョンでは、広告塔として機能し、イベント情報や地域の活性化にも寄与いたします。医療機関では、待合室での情報提供や、診察の案内などに活用され、患者様の不安軽減やスムーズな誘導に役立ちます。教育機関では、掲示板のデジタル化やイベント告知、緊急連絡などに利用され、学生や教職員への情報伝達を効率化いたします。

デジタルサイネージメディアプレーヤーの運用には、様々な関連技術が密接に関わっております。最も重要なのが、コンテンツ管理システム(CMS)でございます。これは、プレーヤーに配信するコンテンツの作成、スケジュール設定、配信、そしてプレーヤーの稼働状況監視などを遠隔から一元的に行うためのソフトウェアプラットフォームです。CMSとプレーヤーが連携することで、多数のサイネージを効率的に管理し、タイムリーな情報更新が可能となります。また、ディスプレイ技術も不可欠です。液晶ディスプレイ(LCD)、有機ELディスプレイ(OLED)、LEDディスプレイなど、設置場所や用途に応じた最適なディスプレイが選ばれ、高輝度、高解像度、広視野角、耐久性などが求められます。ネットワーク技術も重要で、有線LAN、Wi-Fi、4G/5Gといった通信手段を通じて、コンテンツの安定した配信やプレーヤーの遠隔操作が行われます。近年では、クラウドコンピューティングの活用により、CMSがSaaS(Software as a Service)として提供され、初期投資を抑えつつ高度な管理機能を利用できるようになっております。さらに、AI(人工知能)やIoT(モノのインターネット)技術との連携も進んでおります。例えば、カメラやセンサーを用いて視聴者の属性(年齢、性別など)を分析し、それに応じたパーソナライズされたコンテンツを配信したり、インタラクティブな体験を提供したりすることが可能になっております。セキュリティ技術も重要であり、コンテンツの改ざん防止、不正アクセス対策、デバイスの保護などが求められます。

デジタルサイネージメディアプレーヤーの市場は、近年著しい成長を遂げております。この成長の背景には、社会全体のデジタル化の進展、情報伝達の効率化に対するニーズの高まり、そして広告効果の可視化への期待がございます。特に、COVID-19パンデミック以降は、非接触での情報提供や、リアルタイムでの情報更新の重要性が再認識され、デジタルサイネージの導入が加速いたしました。また、労働力不足が深刻化する中で、紙媒体の掲示物管理にかかる手間を削減し、省力化を図る目的での導入も増えております。市場には、ハードウェアベンダー、ソフトウェアベンダー、そしてシステムインテグレーター(SIer)など、多様なプレイヤーが参入し、競争が激化しております。一方で、初期導入コストや運用コスト、コンテンツ制作のノウハウ不足、セキュリティ対策などが導入の課題となることもございます。しかし、クラウドベースのCMSの普及や、SoCディスプレイの登場により、これらの課題は徐々に解消されつつあります。

将来の展望といたしましては、デジタルサイネージメディアプレーヤーはさらなる進化を遂げると予想されます。まず、高機能化・高性能化が引き続き進み、4K/8Kの高解像度コンテンツ再生やHDR(ハイダイナミックレンジ)対応が標準化され、より鮮明で没入感のある映像表現が可能になるでしょう。AIやIoTとの連携はさらに強化され、視聴者の行動や感情をより詳細に分析し、個々のニーズに合わせた超パーソナライズされたコンテンツ配信が実現されると見込まれます。これにより、広告効果の最大化や、顧客体験の劇的な向上が期待されます。また、クラウド化は一層推進され、CMSのSaaS化やデバイス管理の効率化が進むことで、より手軽に高度なデジタルサイネージシステムを運用できるようになるでしょう。エッジコンピューティングの導入により、リアルタイムでのデータ処理や、ネットワーク負荷の軽減が図られ、より迅速で安定したコンテンツ配信が可能になります。省電力化や小型化も進み、設置場所の自由度が向上し、運用コストの削減にも貢献いたします。セキュリティ面では、脅威の多様化に対応するため、より高度な暗号化技術や認証システムが導入されるでしょう。将来的には、XR(VR/AR/MR)技術との融合により、現実空間とデジタル情報を組み合わせた、これまでにないインタラクティブで没入感のあるサイネージ体験が提供される可能性もございます。サステナビリティへの意識の高まりから、環境負荷の低い素材の使用や、省エネルギー設計がより重視されるようになることも予想されます。デジタルサイネージメディアプレーヤーは、単なる情報表示装置に留まらず、多様な技術と融合しながら、私たちの生活やビジネスにおいて、よりスマートで豊かな情報体験を提供する基盤として進化し続けることでしょう。