デジタルサイネージサービス市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

デジタルサイネージサービス市場レポートは、サービスタイプ(ネットワーク設計・設置、保守・サポートなど)、導入形態(オンプレミス型マネージド、クラウド/ホスト型マネージド)、設置場所(屋内、屋外、半屋外)、エンドユーザー業種(小売・卸売、運輸・物流、ホスピタリティ・レジャーなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルサイネージサービス市場の概要を以下にまとめました。

# デジタルサイネージサービス市場の概要

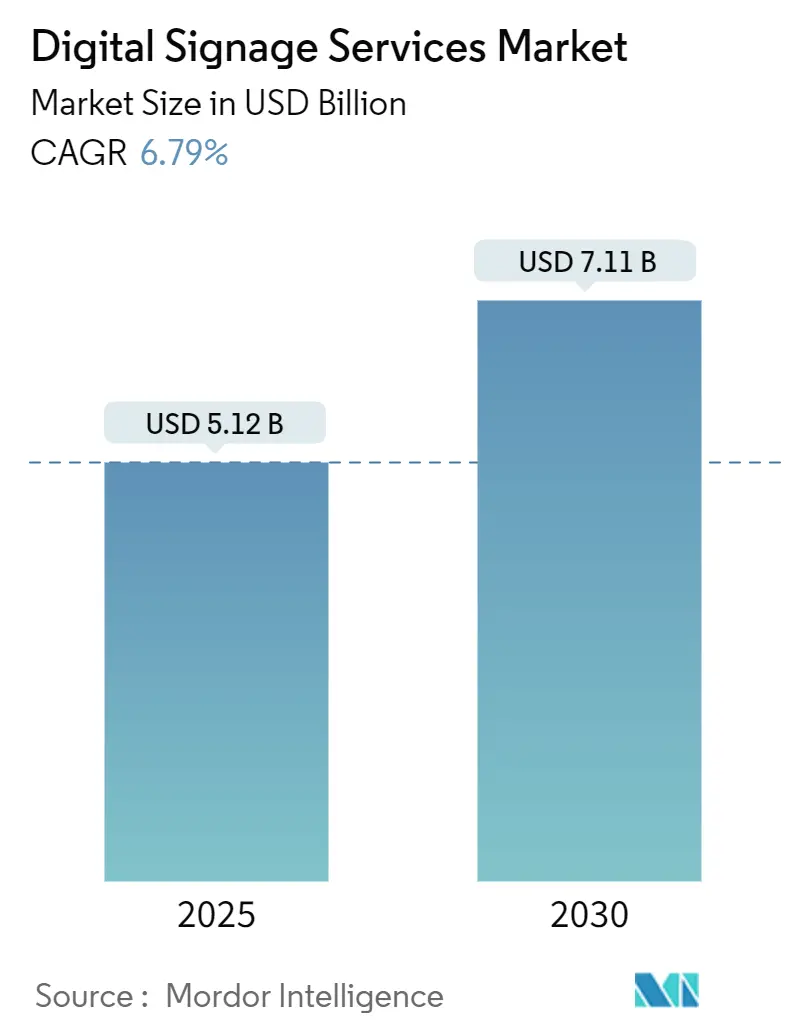

デジタルサイネージサービス市場は、2025年には51.2億米ドルに達し、2030年には71.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.79%です。この成長は、企業が静的な看板から、専門的な設置、クラウド管理、メンテナンス、分析を必要とするコネクテッドディスプレイネットワークへと移行していることを反映しています。

主要な市場データ:

* 調査期間: 2019年~2030年

* 2025年の市場規模: 51.2億米ドル

* 2030年の市場規模: 71.1億米ドル

* 成長率(2025年~2030年): 6.79% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

小売業のデジタル化、交通ハブの近代化、ヘルスケア分野での案内表示、エネルギー効率の高いLED改修などが、市場の強力な成長要因となっています。サブスクリプションベースのコンテンツ管理システム(CMS)は、中小企業(SMB)へのアクセスを拡大しており、4Kおよび8Kビデオウォールは長期的なサポート収益を向上させています。サイバーセキュリティコンプライアンス、リアルタイムデータ統合、ハードウェアに依存しないクラウドプラットフォームを組み合わせたサービスプロバイダーが、競争力を強化しています。

# 主要なレポートのポイント

* サービスタイプ別: 2024年にはメンテナンスおよびサポートが市場シェアの44.6%を占めました。マネージド/クラウドネットワークサービスは2030年までに8.2%のCAGRで成長すると予測されています。

* 展開モード別: 2024年にはオンプレミス型マネージドソリューションが市場規模の59.6%を占めました。クラウド/ホスト型マネージドサービスは2030年までに7.8%のCAGRで成長すると予測されています。

* 設置場所別: 2024年には屋内設置が市場規模の64.7%を占めました。屋外設置は2030年までに7.3%のCAGRで成長すると予測されています。

* エンドユーザー業種別: 2024年には小売業が収益シェアの34.8%を占めました。ヘルスケアは2030年まで8.7%のCAGRで最も急速に成長する業種です。

* ディスプレイ形式別: 2024年にはビデオウォールが収益シェアの28.1%を占めました。インタラクティブタッチスクリーンは2030年までに9.2%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が地域収益の37.9%を占めました。アジア太平洋地域は2030年まで7.2%のCAGRで最も急速に成長する地域です。

# 世界のデジタルサイネージサービス市場のトレンドと洞察

市場の成長を牽引する主な要因は以下の通りです。

1. 小売業における動的な店内メッセージングへの需要:

小売業者は、リアルタイムのデータフィードに基づいて店舗内のコミュニケーションを再設計しています。ウォルマートが2,300店舗にデジタル価格表示スクリーンを展開したプロジェクトは、2億米ドルの設備投資プログラムであり、継続的なコンテンツオーケストレーションとデバイス監視が必要です。セブン-イレブンのようなコンビニエンスストアチェーンは、8,400台以上のクラウド管理ディスプレイを運用し、プロモーションと在庫レベルを同期させています。専門のインテグレーターは、データアーキテクチャとワークフロー自動化に関連するコンサルティング収益から恩恵を受けています。

2. 交通ハブにおける乗客コミュニケーションの近代化:

バス、鉄道、空港の運営者は、孤立したディスプレイを、ライブの旅行データを各サイトにプッシュする統一されたクラウドホスト型ネットワークに置き換えています。グレイハウンドは、単一のコンテンツプラットフォームを通じて管理されるフィリップスのD-LineおよびP-Lineスクリーンを使用して、50以上の都市を接続しました。集中管理により、テンプレート標準、ブランディング、緊急警報が簡素化され、設計、統合、24時間365日のサポートをカバーする複数年間のサービス契約が生まれています。多言語コンテンツ、アクセシビリティ準拠、モバイル連携機能が、サービスプロバイダーのプロジェクト範囲を広げています。

3. 4K/8K LEDウォールの急速な展開:

InfoComm 2024で発表された次世代LEDウォールは、従来のLCD設置を超えたカラーキャリブレーション、熱管理、予測診断を必要とします。LGは、ファインピッチLEDプロジェクトとライフサイクルサービス契約を組み合わせることで、2030年までにビジネスソリューションの収益を10兆韓国ウォンに倍増させる計画です。この複雑さが、四半期ごとの検査、モジュール交換プログラム、オペレーター研修サービスへの需要を促進しています。

4. 中小企業(SMB)によるサブスクリプションベースのCMS導入:

アジア中小企業モニター2024によると、アジア太平洋地域のSMBの70%がデジタルトランスフォーメーションを加速させ、月額料金としてコストを分散できるクラウドサービスを優先しています。サブスクリプションプラットフォームは、ホスティング、アップデート、リモートサポートをバンドルし、フランチャイズや地域チェーンの参入障壁を下げています。プロバイダーは予測可能な経常収益を得ながら、以前は大企業に限定されていた高度な分析を提供できるようになります。

5. ヘルスケア分野における案内表示と患者エンゲージメントスクリーン:

ヘルスケア分野では、病院が訪問者の流れとスタッフの効率を向上させるために、案内表示、患者呼び出し、教育用ディスプレイに投資しており、長期的な成長が期待されています。

6. エネルギー効率指令によるLED改修の推進:

エネルギー効率に関する義務付けは、LED改修を推進し、サービスプロバイダーにとってメンテナンスおよびアップグレード契約を拡大する機会を生み出しています。

# セグメント分析

サービスタイプ別:メンテナンスが収益を支え、クラウドサービスが加速

2024年にはメンテナンスおよびサポートがデジタルサイネージサービス市場シェアの44.6%を占め、24時間体制の診断、ファームウェアアップデート、現場修理の重要性を示しています。マネージド/クラウドネットワークサービスは、企業がリモート監視、自動コンテンツ配信、分析ダッシュボードを好むため、8.2%のCAGRで拡大しています。これにより、故障修理契約に関連する市場規模は、スペアパーツプールとデバイスヘルスアラートをバンドルする予測モデルへと進化しています。

展開モード別:オンプレミス型が優位を保ちつつ、クラウドが勢いを増す

2024年にはオンプレミス型マネージドソリューションがデジタルサイネージサービス市場規模の59.6%を占めました。これは、ヘルスケア、金融、政府のユーザーがローカルサーバーとデータレジデンシーを重視しているためです。クラウド/ホスト型マネージドプラットフォームは、社内ITサポートを持たないSMBや、集中管理を求める多拠点ブランドによって推進され、7.8%のCAGRで成長しています。

設置場所別:屋内設置が支配的、屋外ネットワークが急増

2024年には屋内設置がデジタルサイネージサービス市場シェアの64.7%を占め、制御された照明、温度、低い破壊行為のリスクから恩恵を受けています。屋外ネットワーク(路傍のLED看板や交通キオスクなど)は、スマートシティの資金調達とプログラマティック広告の需要により、7.3%のCAGRで進展しています。

エンドユーザー業種別:小売業がリードするも、ヘルスケアが最速で成長

小売業および卸売業は2024年の収益の34.8%を占め、棚札、キュー管理スクリーン、オムニチャネルプロモーションプレイリストの大量展開を反映しています。ヘルスケアは、病院が訪問者の流れとスタッフの効率を向上させるために、案内表示、患者呼び出し、教育用ディスプレイに投資しているため、8.7%のCAGRで成長する態勢にあります。

ディスプレイ形式別:ビデオウォールが優勢、インタラクティブスクリーンが上回る

ビデオウォールは、没入型ブランドアクティベーションやコマンドセンターダッシュボードを可能にするベゼルレスアレイにより、2024年の収益の28.1%を生み出しました。インタラクティブタッチスクリーンは、セルフチェックアウト、訪問者登録、教室でのコラボレーションが各分野で拡大しているため、9.2%のCAGRで続いています。

# 地域分析

* 北米: 2024年の収益の37.9%を維持しました。大規模な小売業の刷新、全国的な交通ネットワーク、早期のクラウド導入が背景にあります。ウォルマートの2,300店舗での価格表示プロジェクトやセブン-イレブンの8,400台のディスプレイ展開は、複数年間のマネージドサービス契約を必要とする取引規模を示しています。

* アジア太平洋地域: 2030年まで7.2%のCAGRで最も急速に成長する地域です。高い都市成長、競争の激しい小売市場、中小企業のデジタル化を支援する助成金が導入を促進しています。中国と韓国の強力なパネル製造エコシステムは、供給サイクルを短縮し、ハードウェア価格を下げています。

* ヨーロッパ: 着実に進展していますが、コンプライアンスのオーバーヘッドを吸収しています。企業はNIS 2指令を満たすためにセキュリティ予算を増やしました。エネルギー効率指令と都市レベルの炭素目標は、LED改修とライフサイクルサービス契約を奨励しています。

# 競争環境

サムスン電子は、2023年に世界市場で33%のユニットシェアを占め、15年連続でデジタルサイネージサービス市場をリードしており、ハードウェア、ソフトウェア、マネージドサービスをターンキープログラムとして提供しています。LG電子は、プレミアムLEDとサービスの深さに焦点を当て、2030年までにビジネスソリューションの収益を10兆韓国ウォンに倍増させることを目指しています。

サービス中心の買収が続いています。BroadSignはNavoriを統合してホスト型CMS機能を拡大しました。VertiseitはVisual Artを買収してクリエイティブと地域規模を強化しました。StratacacheはドイツのScalaパートナーを吸収してヨーロッパのフィールドサービスを拡大しました。これらの動きは、ハードウェアマージンよりも経常収益を追求する競争を示しています。

ヘルスケア、教育、政府分野では、アクセシビリティの義務付けと統合の複雑さが価格のみの競争相手を阻害するため、未開拓の機会が残っています。オーディエンス分析とAI駆動型コンテンツ最適化を統合するクラウドネイティブプラットフォームが、新たな破壊的勢力として台頭しています。

主要なプレーヤー:

* Noventri

* BlueStar, Inc.

* eyefactive GmbH

* Zetadisplay AB

* Trison World

# 最近の業界動向

* 2025年2月: LG電子は、デジタルサイネージサービスとプレミアムクラウド管理ディスプレイに重点を置き、米国B2Bセグメントで60%の売上成長を目指しました。

* 2025年1月: LG電子は2024年に87.73兆韓国ウォンの売上を記録し、B2Bサイネージソリューションが一部貢献し6.6%増加しました。

* 2024年11月: EUサイバーセキュリティ機関は、クラウドサイネージの展開に影響を与えるセキュリティ支出の増加を強調するNIS投資レポートを発表しました。

* 2024年10月: VertiseitはVisual Artを買収し、北欧におけるマネージドサービス能力を強化しました。

* 2024年6月: サムスンはInfoComm 2024でSmartThings ProとモジュラーLEDの革新を発表し、統合サービスの範囲を拡大しました。

以上がデジタルサイネージサービス市場の概要です。

デジタルサイネージサービス市場レポート概要

本レポートは、グローバルデジタルサイネージサービス市場の包括的な分析を提供しています。調査範囲は、ネットワーク設計、設置、技術サポート、ネットワーキング、コンテンツ作成・コンサルティングといったサービス活動からの収益を対象とし、主要な市場トレンド、予測、地域別発展、ハードウェア・ソフトウェア成長との相関、COVID-19の影響、および主要ベンダーの状況を網羅しています。

市場規模と成長予測

デジタルサイネージサービス市場は、2025年に51.2億米ドルと評価され、2030年には71.1億米ドルに達すると予測されています。特にアジア太平洋地域は、2025年から2030年の間に年平均成長率(CAGR)7.2%と、最も速い成長が見込まれています。

市場の推進要因

市場成長の主な要因は以下の通りです。北米では、リアルタイムデータ統合による小売業のダイナミックな店舗内メッセージング需要が加速しています。交通ハブでは、集中型クラウド管理ネットワークによる乗客コミュニケーションの近代化が進んでいます。4K/8K LEDウォールの急速な導入は長期保守契約を促進し、アジア太平洋地域の中小企業ではサブスクリプション型CMSの採用が初期投資を削減しています。ヘルスケア分野では、ウェイファインディングや患者エンゲージメントスクリーンの導入がサービスアウトソーシングを後押しし、エネルギー効率義務化がLEDレトロフィットやライフサイクルサービス契約を推進しています。

市場の阻害要因

一方で、市場には課題も存在します。新興国における複数拠点ネットワークの高額な総所有コスト(TCO)、小規模小売業者におけるコンテンツ更新の疲弊によるROI懸念が挙げられます。欧州では、サイバーセキュリティおよびデータプライバシー規制への準拠コストが高く、また低価格サービスを提供するシステムインテグレーター間の価格競争が利益率に圧力をかけています。

サービスタイプと導入モードの動向

サービスタイプ別では、「保守・サポート」が2024年に収益シェアの44.6%を占め、最大セグメントです。その他、ネットワーク設計・設置、コンテンツ作成・コンサルティング、マネージド/クラウドネットワークサービス、分析・レポートサービス、インタラクティブ・タッチレス統合サービスが含まれます。導入モードでは、クラウド/ホスト型マネージドサービスが2025年から2030年の間にCAGR 7.8%で成長すると予測されており、集中管理、リモート更新、サブスクリプション価格設定の利点が評価されています。

主要エンドユーザーとディスプレイ形式

エンドユーザーは、小売・卸売、運輸・物流、ホスピタリティ・レジャー、ヘルスケア、教育、企業・BFSI、政府・公共機関、スポーツ・エンターテイメント施設など多岐にわたります。ディスプレイ形式には、ビデオウォール、キオスク・セルフサービス端末、メニューボード、デジタルポスター・ビルボード、インタラクティブタッチスクリーン、透明・ホログラフィックディスプレイなどがあります。

競争環境と将来展望

競争環境は中程度の集中度を示し、上位ベンダーが収益の60%強を占める一方で、ニッチな専門企業にも成長の機会があります。主要ベンダーには、STRATACACHE Inc.、Samsung SDS Co., Ltd.、LG Electronics Inc.、Sharp NEC Display Solutions Ltd.などが名を連ねています。レポートはまた、市場における未開拓の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米におけるリアルタイムデータ統合により加速される、店舗内での動的なメッセージングに対する小売需要

- 4.2.2 交通ハブが集中型クラウド管理ネットワークを通じて乗客コミュニケーションを近代化

- 4.2.3 4K/8K LEDウォールの迅速な導入が長期保守契約を促進

- 4.2.4 アジア太平洋地域の中小企業によるサブスクリプション型CMSの採用が初期設備投資を削減

- 4.2.5 ヘルスケアにおける道案内および患者エンゲージメントスクリーンがサービスアウトソーシングを促進

- 4.2.6 エネルギー効率義務がLED改修およびライフサイクルサービス契約を推進

-

4.3 市場の阻害要因

- 4.3.1 新興経済国における複数サイトネットワークの高TCO

- 4.3.2 コンテンツ更新疲れが小規模小売業者にとってのROI懸念を引き起こす

- 4.3.3 欧州におけるサイバーセキュリティおよびデータプライバシーコンプライアンスコスト

- 4.3.4 低サービスシステムインテグレーターによる価格競争からのマージン圧力

- 4.4 産業エコシステム分析

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 サービスタイプ別

- 5.1.1 ネットワーク設計と設置

- 5.1.2 メンテナンスとサポート

- 5.1.3 コンテンツ作成とコンサルティング

- 5.1.4 マネージド/クラウドネットワークサービス

- 5.1.5 分析およびレポートサービス

- 5.1.6 その他の専門サービス(インタラクティブおよびタッチレス統合)

-

5.2 展開モード別

- 5.2.1 オンプレミス型マネージド

- 5.2.2 クラウド/ホスト型マネージド

-

5.3 場所別

- 5.3.1 屋内

- 5.3.2 屋外

- 5.3.3 半屋外

-

5.4 エンドユーザー業種別

- 5.4.1 小売および卸売

- 5.4.2 運輸およびロジスティクス

- 5.4.3 ホスピタリティおよびレジャー

- 5.4.4 ヘルスケア

- 5.4.5 教育

- 5.4.6 企業およびBFSI

- 5.4.7 政府および公共機関

- 5.4.8 スポーツおよびエンターテイメント施設

- 5.4.9 その他

-

5.5 ディスプレイ形式別

- 5.5.1 ビデオウォール

- 5.5.2 キオスクおよびセルフサービス端末

- 5.5.3 メニューボード

- 5.5.4 デジタルポスターおよびビルボード

- 5.5.5 インタラクティブタッチスクリーン

- 5.5.6 透明およびホログラフィックディスプレイ

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 スペイン

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 南米

- 5.6.3.1 ブラジル

- 5.6.3.2 その他の南米

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 東南アジア

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 湾岸協力会議諸国

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 STRATACACHE Inc.

- 6.4.2 Samsung SDS Co., Ltd.

- 6.4.3 LG Electronics Inc.

- 6.4.4 Sharp NEC Display Solutions Ltd.

- 6.4.5 Scala Enterprise (STRATACACHE)

- 6.4.6 Four Winds Interactive LLC

- 6.4.7 Mood Media Corp.

- 6.4.8 Mvix Digital Signage

- 6.4.9 Spectrio LLC

- 6.4.10 BrightSign LLC

- 6.4.11 Broadsign International Inc.

- 6.4.12 Signagelive Ltd.

- 6.4.13 Visix Inc.

- 6.4.14 NoviSign Digital Signage

- 6.4.15 Yodeck (Flipnode LLC)

- 6.4.16 Enplug, Inc. (Spectrio)

- 6.4.17 Nanonation Inc.

- 6.4.18 Trison World

- 6.4.19 ZetaDisplay AB

- 6.4.20 パナソニック コネクト株式会社

- 6.4.21 eyefactive GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタルサイネージサービスとは、液晶ディスプレイやLEDディスプレイなどのデジタル表示機器を用いて、映像や文字、音声などの情報を発信するシステム、およびその運用を支援する一連のサービスを指します。従来の紙媒体のポスターや看板とは異なり、表示内容を遠隔からリアルタイムで更新・変更できる点が最大の特徴であり、時間帯やターゲット層に合わせて柔軟な情報提供が可能です。単にディスプレイを設置するだけでなく、コンテンツの企画・制作、配信システムの構築、運用・保守、効果測定までを一貫して提供することで、顧客の課題解決や目的達成を支援する包括的なソリューションとして認識されています。これにより、情報伝達の効率化、顧客体験の向上、広告効果の最大化などが期待されます。

次に、デジタルサイネージサービスの種類について見ていきましょう。設置場所によって、屋内に設置される「屋内型」、屋外の厳しい環境下でも視認性を保つ「屋外型」、そして半屋外の空間に適した「半屋外型」に大別されます。表示形式では、単体でコンテンツを再生する「スタンドアロン型」、ネットワークを通じて複数のディスプレイを一元管理する「ネットワーク型」が主流です。さらに、タッチパネルやセンサーと連携し、利用者の操作に応じて情報を提供する「インタラクティブ型」、ガラスなどに映像を投影する「透過型」や「プロジェクション型」など、多様な形態が存在します。用途別では、商品やサービスの宣伝を行う「広告・販促用」、施設案内や時刻表表示などの「情報提供・案内用」、イベントやエンターテイメントを提供する「エンターテイメント用」など、目的に応じて様々なタイプが展開されています。

これらの技術を背景に、デジタルサイネージサービスは多岐にわたる用途で活用されています。小売店舗では、新商品の紹介、セール情報の告知、顧客の購買意欲を刺激する映像コンテンツの放映により、売上向上に貢献しています。公共交通機関では、運行状況や時刻表のリアルタイム表示、緊急時の情報伝達、観光案内などに利用され、利用者の利便性を高めています。オフィスや工場では、社内連絡、安全衛生に関する注意喚起、来客案内などに活用され、情報共有の効率化や職場環境の改善に役立っています。医療機関では、待合室での診察状況案内、健康情報の発信、リラックス効果のある映像提供など、患者の不安軽減や満足度向上に寄与しています。また、ホテルや観光施設では、施設案内、イベント情報、多言語対応の観光情報を提供し、国内外からの利用客へのホスピタリティ向上に貢献しています。イベント会場では、スケジュール案内、会場マップ、ライブ映像の配信など、円滑なイベント運営を支援しています。

デジタルサイネージサービスを支える関連技術は多岐にわたります。まず、ディスプレイ技術としては、高輝度・高精細な液晶ディスプレイや有機ELディスプレイ、大型表示に適したLEDディスプレイなどが進化を続けています。コンテンツの企画・制作から配信、スケジュール管理、効果測定までを一元的に行う「コンテンツ管理システム(CMS)」は、サービスの核となる技術です。ネットワーク技術では、有線LAN、Wi-Fiに加え、高速・大容量通信が可能な5Gの普及により、よりリッチなコンテンツのリアルタイム配信や遠隔地からの安定した運用が可能になっています。また、人感センサーやカメラを用いたAI顔認識技術、Beaconなどのセンサー技術は、視聴者の属性や行動を分析し、パーソナライズされたコンテンツ配信や効果測定に活用されています。タッチパネルや音声認識、ジェスチャー認識といったインタラクション技術は、利用者とサイネージとの双方向コミュニケーションを可能にし、より深い顧客体験を提供します。さらに、これらのデータを分析し、マーケティング戦略に活かすデータ分析技術や、コンテンツやシステムの安全性を確保するセキュリティ技術も不可欠です。

市場背景としては、デジタルサイネージサービス市場は国内外で堅調な成長を続けています。この成長の背景には、情報伝達の効率化と多様化へのニーズの高まり、社会全体のデジタル化の進展、そして5Gなどの通信インフラの整備が挙げられます。特に、新型コロナウイルス感染症のパンデミック以降、非接触での情報提供や、混雑状況の可視化といったニーズが増加し、デジタルサイネージの導入が加速しました。また、AIやIoT技術との連携強化により、より高度な情報提供や顧客体験の創出が可能になったことも、市場拡大の大きな要因です。労働力不足が深刻化する中で、省人化や業務効率化の手段としても注目されており、紙媒体の削減による環境負荷低減への貢献も期待されています。一方で、初期導入コストやコンテンツ制作・運用コスト、セキュリティリスク、プライバシー保護の問題、そして効果測定の難しさなどが、今後の普及における課題として認識されています。

今後の展望として、デジタルサイネージサービスはさらなる進化を遂げると予測されます。AI技術の進化により、視聴者の感情や行動をより詳細に分析し、個々のニーズに合わせたパーソナライズされたコンテンツをリアルタイムで提供する「超パーソナライゼーション」が実現するでしょう。IoTデバイスとの連携も一層深まり、例えばスマートシティ構想の中で、交通情報、災害情報、観光情報などがシームレスに連携し、都市全体の情報インフラの中核を担う可能性があります。また、AR(拡張現実)やVR(仮想現実)といったXR技術との融合により、現実空間とデジタル情報を組み合わせた、より没入感のある体験型コンテンツの提供も進むと考えられます。データ活用による価値向上も重要なテーマであり、サイネージを通じて得られる膨大なデータを分析し、新たなビジネスモデルの創出や、より効果的なマーケティング戦略の立案に貢献していくでしょう。環境への配慮も一層重視され、省電力ディスプレイや再生可能エネルギーを活用した運用など、サステナビリティへの貢献も期待されます。インタラクティブ性の向上も継続的なテーマであり、音声認識やジェスチャーコントロール、さらには脳波や視線による操作など、より直感的で自然なユーザーインターフェースが開発されることで、デジタルサイネージは単なる情報表示装置を超え、人々の生活やビジネスに深く溶け込む存在へと進化していくことでしょう。