デジタル署名市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

デジタル署名市場は、導入形態(オンプレミス、クラウド)、提供形態(ソフトウェア、ハードウェア、サービス)、エンドユーザー産業(BFSI、政府、ヘルスケア、石油・ガス、軍事・防衛、ロジスティクス・運輸など)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)で構成されています。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタル署名市場の概要:成長トレンドと予測(2025年~2030年)

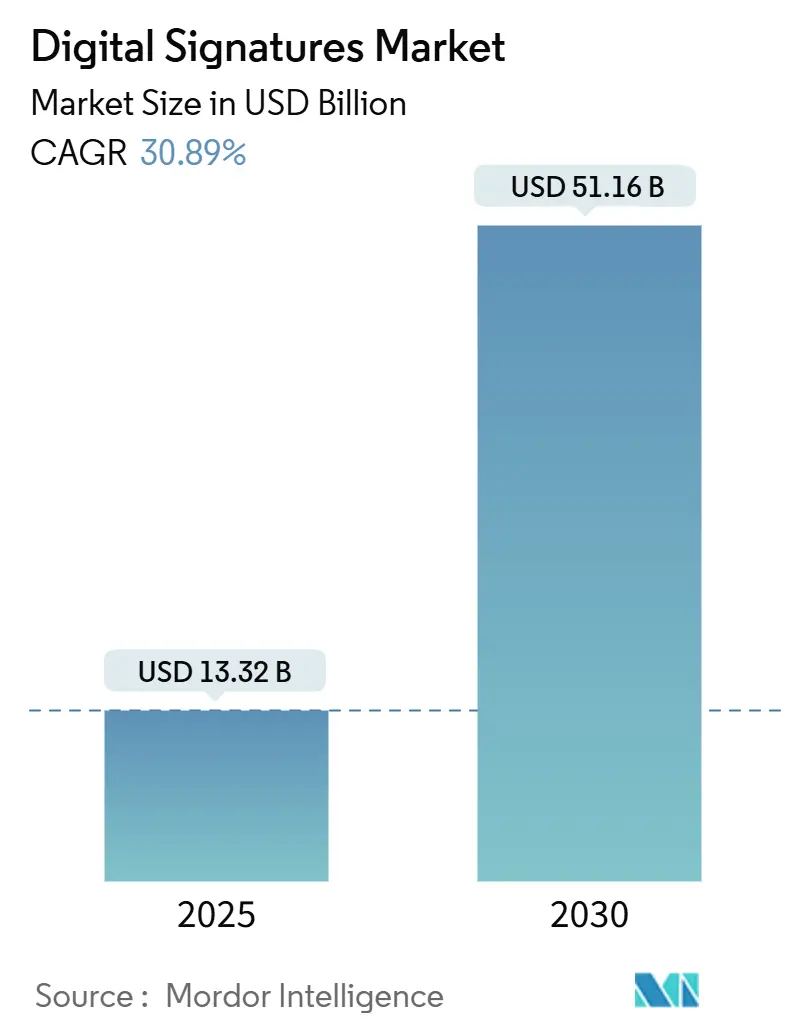

デジタル署名市場は、2025年には133.2億米ドルに達し、2030年には511.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は30.89%と見込まれています。この力強い成長は、世界的な厳格なコンプライアンス要件、企業の本格的なデジタル化プロジェクト、そして量子耐性暗号への差し迫ったニーズによって推進されています。クラウド展開が標準的なアーキテクチャであり続け、リモートワークが取引量を急増させ、API統合により署名が日常のビジネスプロセスにシームレスに組み込まれています。ベンダー間の差別化は、基本的な署名機能ではなく、ポスト量子ロードマップとクロスプラットフォームの相互運用性にかかっています。一方で、データ主権に関する断片的な規制や新興市場における帯域幅の制約が、高度な署名技術の急速なグローバル展開を抑制する要因となっています。

# 主要なレポートのポイント

* 展開モデル別: 2024年にはクラウドがデジタル署名市場シェアの68%を占めました。

* 提供形態別: 2024年にはソフトウェアがデジタル署名市場規模の75%を占め、サービスセグメントは2030年までに34.2%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年にはBFSI(銀行・金融サービス・保険)が28%の収益シェアで市場を牽引し、ヘルスケアは2030年までに最速の35%のCAGRを記録する見込みです。

* 地域別: 2024年には北米が収益の34%を占め、アジア太平洋地域は2030年までに35.5%のCAGRで拡大すると予測されています。

# グローバルデジタル署名市場のトレンドと洞察

市場の推進要因:

1. EUにおける適格電子署名に関するコンプライアンス要件の加速(eIDAS 2.0): 2024年5月に発効したeIDAS 2.0規制により、各加盟国は1年以内に少なくとも1つの欧州デジタルIDウォレットを導入し、民間サービスプロバイダーは強力なユーザー認証のためにこれらのウォレットを受け入れることが義務付けられました。これにより、署名作成デバイスや検証サービスのアップグレードが加速し、適格電子署名がゴールドスタンダードとなり、HSM(ハードウェアセキュリティモジュール)や多要素認証への投資を促進しています。

2. APAC公共部門における大規模なデジタル化プログラム: 中国、インド、日本、ベトナムなどの政府は、ペーパーレスガバナンスを急速に進めており、市民向けポータル全体でデジタル署名取引数を押し上げています。ベトナムでのデジタル署名の急増や、インドの「デジタル・インディア」におけるe-Signイニシアチブ(eMudhraが国内証明書発行の35%を占める)は、公共部門の義務化が民間部門の採用をいかに促進するかを示しています。

3. エンタープライズSaaSスイートへの電子署名APIの組み込み(Microsoft 365、Salesforce): 生産性向上ツールやCRM画面にネイティブの署名ウィジェットが組み込まれることで、スタンドアロンアプリへの文書エクスポートの手間が省かれ、数千万人のユーザーが日常のワークフローで署名を利用できるようになりました。これにより、文書中心からプロセス中心の展開へと需要がシフトし、ライセンス管理の簡素化やブランド統一が企業に歓迎されています。

4. ポスト量子暗号証明書スタックへの更新サイクル: NISTは、将来の量子攻撃を阻止するため、2024年8月にML-DSAおよびSLH-DSAデジタル署名標準を最終決定しました。Google CloudがこれらのアルゴリズムをKey Management Serviceに迅速に組み込んだことは、包括的な暗号リフレッシュの始まりを示しています。政府や金融セクターがハイブリッドな古典・量子スキームを展開するパイロットプロジェクトを主導しており、スムーズな移行と下位互換性を提供できるベンダーが長期契約を獲得する有利な立場にあります。

5. ESG関連のペーパーレス取引推進とScope-3炭素排出量削減: 環境・社会・ガバナンス(ESG)目標達成に向けたペーパーレス化への取り組みは、特に北米と欧州を中心に世界的にデジタル署名市場を牽引しています。

市場の抑制要因:

1. 国別のデータローカライゼーション規制による越境有効性の阻害: 約40カ国で約100のローカライゼーション措置が導入されており、機密データを国内クラウドに保持することを義務付けています。これにより、インフラが断片化し、コンプライアンスコストが増加し、デジタル署名プロバイダーは各規制管轄区域でキーストア、監査ログ、タイムスタンプサービスを複製しながら、グローバルな検証チェーンを維持する必要があります。

2. 低帯域幅モバイルネットワークにおける生体認証署名のUXギャップ: 生体認証はセキュリティを強化しますが、多くの地方ネットワークでは維持できない継続的なデータ交換を必要とします。3G以下の接続が続く地域では、モバイル顔認識、指紋、スタイラスベースの署名キャプチャのフィールドテストで、遅延の急増や検証の失敗が指摘されています。これにより、取引の放棄が発生し、ヘルスケア、マイクロファイナンス、ラストマイルロジスティクスなどのミッションクリティカルなワークフローに影響を与えています。

3. HSMに裏打ちされた適格署名のSMB向け高コスト: HSMに裏打ちされた適格署名の導入と維持にかかる高コストは、特に発展途上市場の中小企業(SMB)にとって大きな障壁となっています。

# セグメント分析

展開モデル別:クラウドがエンタープライズグレードのセキュリティ強化で優位に

クラウドソリューションは2024年に90.6億米ドルの収益を生み出し、デジタル署名市場シェアの68%を占めました。33.5%のCAGRで成長を続け、2030年までに総増分収益の半分以上を占める見込みです。IDaaS(Identity-as-a-Service)プラットフォームとの緊密な統合、即時の機能展開、弾力的なスケーリングが、迅速なリターンを求める企業に響いています。クラウドプロバイダーはFIPS 140-3認定の耐タンパー性HSMクラスターを組み込み、過去のキーエスクローやマルチテナンシーに関する懸念を払拭しています。

オンプレミス展開は、防衛、中核銀行、主権クラウドの義務化など、ハードウェア所有が不可欠な分野で存続しており、中国、ロシア、インドにおけるデータレジデンシー規制により、オンプレミスソリューションは32%の収益シェアを維持しています。2025年から2030年にかけては、ハイブリッドアーキテクチャが実用的な橋渡しとして登場し、日常的な取引はSaaSにオフロードしつつ、「適格」または機密性の高い署名は社内HSMラックに予約する動きが見られます。

提供形態別:ソフトウェアソリューションが主導し、サービスセグメントが加速

ソフトウェアは2024年に99.9億米ドルの収益、市場の75%を占め、デジタル署名市場の原動力としての役割を確立しています。開発者中心のSDK(ソフトウェア開発キット)やRESTful APIが新規展開を支配し、ローコードチームがCRM、ERP、HRポータルに署名ワークフローを数日で組み込むことを可能にしています。ハードウェア(主にHSMや生体認証キャプチャ周辺機器)は、規制された「適格」署名に不可欠ですが、収益シェアは小さくなっています。

サービスに関連するデジタル署名市場規模は、コンプライアンスの複雑さが増すにつれて二桁成長が予測されています。コンサルティング、統合、マネージドPKI(公開鍵インフラ)サービスは2030年までに34.2%で成長すると予測されています。企業は、証明書ライフサイクルの監査、量子耐性プロトコルのテスト、地域間の規制重複のマッピングなどを専門家に依頼する傾向があります。

最終用途産業別:BFSIが主導し、ヘルスケアが最速成長

銀行、保険会社、資本市場企業は2024年に37.3億米ドルの収益を生み出し、デジタル署名市場規模の28%を占めました。厳格なKYC(顧客確認)義務、AML(マネーロンダリング対策)チェック、ストレートスルー処理が、大量の取引と低いエラー許容度を推進しています。ヘルスケア分野は、絶対的な基盤は小さいものの、電子カルテが監査可能な患者の同意を要求するため、35%のCAGRで拡大しています。HIPAAに準拠した多要素認証と監査証跡は、病院契約を求めるベンダーにとって必須条件です。

政府、防衛、ロジスティクス、エネルギーセグメントが続き、多様なセキュリティフレームワークが機能ロードマップを形成しています。これらの多様なセクタープロファイルは、デジタル署名市場が堅牢なソリューションテーラリングサービス層を維持している理由を説明しています。

# 地域分析

* 北米: 2024年には45.3億米ドルの収益シェア34%を占め、E-SIGN法による早期の規制明確化、成熟したクラウド普及、ISV(独立系ソフトウェアベンダー)およびリセラーパートナーの密なエコシステムを反映しています。BFSIとテクノロジー分野が消費を支配していますが、州レベルのデジタル政府プログラムが新たな取引量を加えています。

* アジア太平洋: 2030年までに35.5%のCAGRで最も急速に成長する地域です。インド、中国、日本における大規模な政府デジタル化が需要の急増を支え、民間部門の調達へと波及しています。インドのAadhaar連携e-Signは、取引あたりの本人確認コストを削減し、草の根の銀行や保険層でのデジタル署名市場の採用を推進しています。

* 欧州: eIDAS 2.0の展開後、採用が加速しています。ドイツ、フランス、英国が企業支出をリードしており、特にヘルスケア、金融、法務サービス分野で顕著です。欧州デジタルIDウォレットは摩擦のない越境認識を約束していますが、レガシーシステムとの統合が依然として課題です。

* 中東・アフリカ: GCC(湾岸協力会議)の電子政府の取り組みに支えられ、健全な中程度の成長を記録しています。アラブ首長国連邦は、リモート署名を認識する国家信頼フレームワークを施行し、外国人投資家のオンボーディングを効率化しています。

* 南米: ブラジル、アルゼンチン、チリが法的承認法を制定し、需要が増加しています。ブラジルのCertiSignは、越境貿易文書の証明書発行を拡大し、輸出業者間の調達を促進しています。

すべての地域において、デジタル署名市場は、安全なデジタル経済に向けた政府の継続的な推進から恩恵を受けています。

# 競争環境

ベンダー分野は中程度の集中度を示しています。DocuSignとAdobeは、ブランド認知度、広範な統合ライブラリ、エンタープライズサポートネットワークによりトップティアを確立しています。DocuSignは契約ライフサイクル管理に拡大し、AdobeはCreative Cloudの相乗効果をマーケティングおよび販売ワークフローに活用しています。Thales、OneSpan、Entrustなどのセキュリティ専門ベンダーは、FIPS認定ハードウェア、高度な認証、ポスト量子対応に注力しています。

コア署名機能を超えたプラットフォーム拡張が共通のテーマとなっています。プロバイダーは現在、文書作成、ワークフロー自動化、本人確認、アーカイブをバンドルしています。機能の広さよりも統合の深さが重要であり、顧客は既存の記録システム内に表示される署名を好みます。ベンダーは、単なるクリック・トゥ・サインウィジェットではなく、業界テンプレート、コンプライアンス証明、AIを活用したフィールド検出を通じて差別化を図っています。

新興経済国やブロックチェーンに固定された不変性サービスに機会の空白地帯があります。初期のパイロットプロジェクトでは、許可型台帳を使用して、石油・ガスや長期臨床研究などの分野に魅力的な、長期間の保持期間にわたる文書の完全性を証明しています。一方、ポスト量子への移行は調達基準に影響を与えています。Google Cloudの量子安全ローンチはベンチマークを設定し、競合他社にロードマップを公開するよう促しています。

# デジタル署名業界の主要企業

* DocuSign Inc.

* Adobe Inc. (Adobe Sign)

* OneSpan Inc.

* Thales Group (SafeNet)

* Entrust Corporation

# 最近の業界動向

* 2025年5月: Thales GroupがeIDAS 2.0に基づく適格電子署名向けTLv6準拠HSMをリリースしました。

* 2025年4月: Google CloudがCloud KMSでML-DSA-65およびSLH-DSA-SHA2-128Sアルゴリズムを使用した量子安全デジタル署名を有効にしました。

* 2025年3月: 欧州委員会が欧州デジタルIDウォレットの最終技術ガイドラインを発行し、2026年5月を遵守期限としました。

* 2025年1月: OneSpanが低帯域幅リンクでも効果的に機能する顔認証および音声認証を追加しました。

本レポートは、デジタル署名市場に関する詳細な分析を提供しています。

1. 調査の定義と範囲

本調査におけるデジタル署名市場は、公開鍵暗号技術を用いて検証可能で改ざん防止機能を持つ電子署名(文書、データパケット、ワークフローAPI向け)から生じる年間総収益と定義されています。これには、ライセンスプラットフォーム、クラウドサブスクリプション、ハードウェアセキュリティモジュール(HSM)、および企業や公共機関に販売されるサポート費用が含まれます。ただし、証明書ベースの暗号化を欠く単純な電子署名ツールや、スタンドアロンの生体認証システムは分析対象外です。

市場は以下の要素で詳細にセグメント化されています。

* 展開モデル別: オンプレミス、クラウド

* 提供形態別: ソフトウェア、ハードウェア、サービス

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)、政府、ヘルスケア、石油・ガス、軍事・防衛、ロジスティクス・運輸、その他(研究・教育、不動産、製造、法務、IT・通信など)

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリ、ペルー、その他)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、韓国、インド、オーストラリア、ニュージーランド、その他)、中東・アフリカ(中東:アラブ首長国連邦、サウジアラビア、トルコ、アフリカ:南アフリカ、ケニア、ナイジェリア、その他)

2. 市場の概要と予測

2025年のデジタル署名市場規模は133.2億米ドルと推定されており、今後5年間で急速な拡大が予測されています。

3. 市場の推進要因

市場成長を加速させる主な要因は以下の通りです。

* EUにおけるeIDAS 2.0による適格電子署名へのコンプライアンス義務の加速。

* アジア太平洋地域の公共部門における大規模なデジタル化プログラム。

* Microsoft 365やSalesforceなどのエンタープライズSaaSスイートへの電子署名APIの組み込み。

* 耐量子暗号証明書スタックへの更新サイクル。

* ペーパーレス取引とScope-3排出量削減を目指すESG(環境・社会・ガバナンス)関連の推進。

4. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 国ごとのデータローカライゼーション規則が国境を越えた有効性を阻害。

* グローバルなトラストサービス認定制度の断片化。

* 低帯域幅のモバイルネットワークにおける生体認証署名のユーザーエクスペリエンス(UX)の課題。

* 中小企業(SMB)にとってのHSM(ハードウェアセキュリティモジュール)をバックエンドとする適格署名の高コスト。

5. 主要な市場トレンドと洞察

* 展開モデルの主導権: 2024年の収益の68%を占めるクラウド展開が市場をリードしており、その要因は柔軟なスケーリング、迅速な機能展開、およびIdentity-as-a-Serviceプラットフォームとの統合にあります。

* 最も成長の速いエンドユーザーセグメント: ヘルスケア分野は、患者記録のデジタル化、HIPAA(医療保険の携行性と責任に関する法律)に準拠したコンプライアンス要件、およびリモート同意手続きの推進により、2030年までに年平均成長率(CAGR)35%で最も急速に成長すると予測されています。

* eIDAS 2.0の影響: この規制は、適格署名と欧州デジタルIDウォレットのサポートを義務付けており、EU圏内でのTLv6トラストリストおよび認定HSMへの即時アップグレードを促しています。

* 耐量子暗号の役割: NIST(米国国立標準技術研究所)の新しいML-DSAおよびSLH-DSA標準は、グローバルな更新サイクルの始まりを示しており、ハイブリッドな古典-量子スキームを提供するプロバイダーは、長期的なセキュリティ要件を満たすでしょう。

* データローカライゼーション法の影響: 各国固有のデータ保存義務により、ベンダーは各管轄区域でキーストアを複製せざるを得なくなり、コストと複雑さが増大し、国境を越えた署名検証が遅れる可能性があります。

6. 調査方法と信頼性

本レポートは、北米、欧州、アジア太平洋、GCC地域のCSP(通信サービスプロバイダー)、トラストサービスプロバイダー、コンプライアンス担当者、調達責任者への構造化インタビューを含む一次調査と、欧州委員会のeIDAS実装トラッカー、NISTデジタルIDガイドライン、企業財務報告書、業界団体データなどの公開情報に基づくデスク調査を組み合わせています。市場規模の予測は、規制対象の取引量と証明書の普及率からトップダウンで構築され、ベンダー収益とチャネルチェックのボトムアップ集計で裏付けられています。

Mordor Intelligenceの調査は、暗号技術に基づく署名のみに焦点を当て、証明書数を文書化された規制当局の提出書類と整合させることで、隠れた重複や省略を最小限に抑え、信頼性の高いベースラインを提供しています。

7. 競合環境

レポートでは、DocuSign Inc.、Adobe Inc. (Adobe Sign)、OneSpan Inc.、Thales Group (SafeNet)、Entrust Corporationなど、主要な市場プレイヤーの戦略的動向、市場シェア分析、ベンダーポジショニング、および企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向を含む)が詳細に分析されています。

本レポートは、デジタル署名市場の現状、将来の成長機会、および主要な課題について、意思決定者にとって信頼性の高い情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EUにおける適格電子署名に対するコンプライアンス義務の加速(eIDAS 2.0)

- 4.2.2 APAC公共部門のワークフローにおける大規模なデジタル化プログラム

- 4.2.3 エンタープライズSaaSスイート(Microsoft 365、Salesforce)における組み込み型電子署名API

- 4.2.4 ポスト量子暗号証明書スタックへの更新サイクル

- 4.2.5 ESG関連のペーパーレス取引とスコープ3排出量削減への推進

-

4.3 市場の阻害要因

- 4.3.1 国ごとのデータローカライゼーション規則による国境を越えた有効性の阻害

- 4.3.2 分断されたグローバルなトラストサービス認定制度

- 4.3.3 低帯域幅モバイルネットワークにおける生体認証署名のUXギャップ

- 4.3.4 中小企業にとってのHSMに裏打ちされた適格署名の高コスト

- 4.4 規制の見通し

- 4.5 技術的な見通し

- 4.6 マクロ経済要因の影響評価

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(金額)

-

5.1 展開別

- 5.1.1 オンプレミス

- 5.1.2 クラウド

-

5.2 提供別

- 5.2.1 ソフトウェア

- 5.2.2 ハードウェア

- 5.2.3 サービス

-

5.3 エンドユーザー産業別

- 5.3.1 BFSI

- 5.3.2 政府

- 5.3.3 ヘルスケア

- 5.3.4 石油・ガス

- 5.3.5 軍事・防衛

- 5.3.6 ロジスティクス・輸送

- 5.3.7 その他(研究・教育、不動産、製造、法務、IT・通信)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 ペルー

- 5.4.2.5 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 韓国

- 5.4.4.4 インド

- 5.4.4.5 オーストラリア

- 5.4.4.6 ニュージーランド

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 アラブ首長国連邦

- 5.4.5.1.2 サウジアラビア

- 5.4.5.1.3 トルコ

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ケニア

- 5.4.5.2.3 ナイジェリア

- 5.4.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 戦略的展開

- 6.2 市場シェア分析

- 6.3 ベンダーポジショニング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.4.1 DocuSign Inc.

- 6.4.2 Adobe Inc. (Adobe Sign)

- 6.4.3 OneSpan Inc.

- 6.4.4 Thales Group (SafeNet)

- 6.4.5 Entrust Corporation

- 6.4.6 Nitro Software Ltd.

- 6.4.7 airSlate Inc. (SignNow)

- 6.4.8 Dropbox Inc. (HelloSign)

- 6.4.9 Box Inc. (SignRequest)

- 6.4.10 SIGNiX Inc.

- 6.4.11 Ascertia Limited

- 6.4.12 GlobalSign GMO

- 6.4.13 Signeasy

- 6.4.14 PandaDoc Inc.

- 6.4.15 RPost Communications Ltd.

- 6.4.16 CertiSign Certificadora Digital

- 6.4.17 Kofax Ltd.

- 6.4.18 Digicert Inc.

- 6.4.19 Signicat AS

- 6.4.20 Zoho Corporation (Zoho Sign)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタル署名とは、電子文書やデータが特定の作成者によって作成されたことを証明し、かつ、その文書やデータが作成後に改ざんされていないことを保証する技術でございます。これは、紙の署名や印鑑に相当する電子的な手段であり、多くの国で法的有効性が認められております。デジタル署名の核心には公開鍵暗号技術が用いられます。署名者は自身の秘密鍵を用いて文書のハッシュ値(一意の要約値)を暗号化し、これを署名として付与いたします。受け取った者は、署名者の公開鍵を用いて署名を復号し、復号されたハッシュ値と、受け取った文書から新たに計算したハッシュ値とを比較することで、作成者と改ざんの有無を確認できます。これにより、文書の真正性、完全性、そして否認防止が実現されます。

デジタル署名には、基盤となる暗号アルゴリズムによっていくつかの種類がございます。最も広く利用されているのはRSA署名で、その堅牢性と普及度から多くのシステムで採用されております。米国政府標準のDSAも存在します。近年では、より短い鍵長で同等のセキュリティ強度を実現できるECDSA(Elliptic Curve Digital Signature Algorithm)が注目されており、リソースが限られるモバイルデバイスやブロックチェーン技術での採用が進んでおります。これらのアルゴリズムは、用途やセキュリティ要件に応じて選択されます。さらに、デジタル署名は、署名が誰によって行われたかを証明する電子証明書の種類によっても分類され、個人向け、法人向けなど、発行主体や信頼レベルが異なる様々な証明書が存在いたします。

デジタル署名は、その信頼性と利便性から多岐にわたる分野で活用されております。最も一般的な用途は電子契約で、企業間の契約書などを電子化する際に真正性確保、改ざんリスク低減、法的有効性付与に利用され、契約締結プロセスの迅速化とコスト削減に貢献します。電子政府や行政手続きにおいても不可欠であり、オンライン手続きでの本人確認と文書の信頼性保証に利用されます。ソフトウェアの配布では、開発元が署名することで、ユーザーは正規のソフトウェアであり、改ざんされていないことを確認できます。電子メールでは、送信者の認証と内容の非改ざん性を保証し、フィッシング詐欺対策にも貢献いたします。さらに、ブロックチェーン技術や仮想通貨では、トランザクションの正当性を検証するための基盤技術として不可欠です。IoTデバイス間の安全な通信や認証にも応用され、信頼性の高いデータ交換を支えております。

デジタル署名の信頼性と実用性を支えるためには、いくつかの関連技術が不可欠でございます。その中心となるのが、公開鍵暗号基盤(PKI: Public Key Infrastructure)です。PKIは、公開鍵と所有者の身元情報を紐付けた電子証明書を発行・管理するシステムであり、認証局(CA: Certificate Authority)がその中心的な役割を担います。CAは、厳格な審査を経て電子証明書を発行し、その正当性を保証する第三者機関です。これにより、署名者の公開鍵が本当にその署名者のものであることを、信頼できる第三者が保証します。また、デジタル署名プロセスにおいて、文書の「要約」を生成するためにハッシュ関数が用いられます。ハッシュ関数は、任意の長さのデータから固定長の短い値を生成する一方向性の関数で、文書の完全性検証に極めて有効です。さらに、タイムスタンプ技術もデジタル署名と密接に関連しており、特定の時刻に電子文書が存在し、その時刻以降に改ざんされていないことを証明し、否認防止の強化に貢献します。近年では、ブロックチェーン技術が分散型台帳として注目され、デジタル署名がトランザクションの認証に不可欠な要素として組み込まれております。

デジタル署名市場は、近年急速な拡大を見せております。この背景には、デジタルトランスフォーメーション(DX)の加速と、新型コロナウイルス感染症を契機としたリモートワークの普及が大きく影響しております。企業や政府機関がペーパーレス化を推進し、業務効率化を図る中で、対面での署名が困難な状況が常態化し、電子的な署名手段の需要が高まりました。また、各国における法的整備の進展も市場拡大の重要な要因です。日本では電子署名法などが整備され、デジタル署名が紙の署名と同等の法的効力を持つことが明確にされたことで、企業が安心して導入できる環境が整いました。サイバーセキュリティ意識の向上も、データ改ざんやなりすましといった脅威が増大する中で、文書の真正性と完全性を保証するデジタル署名の重要性を高めております。クラウドサービスの普及も、デジタル署名サービスの利用を容易にし、幅広い層での導入を促進しております。

デジタル署名の将来は、デジタル署名の将来は、さらなる技術革新と社会の変化によって、その重要性と適用範囲を拡大していくことが予測されます。特に、量子コンピュータの登場が現実味を帯びる中で、現在の暗号技術が脅かされる可能性があり、これに対応する「耐量子暗号(Post-Quantum Cryptography)」への移行が喫緊の課題となるでしょう。デジタル署名もこの影響を受け、より強固で将来性のあるアルゴリズムへの更新が求められます。また、ブロックチェーン技術との連携はさらに深化し、分散型ID(DID)やスマートコントラクトにおける署名の役割が拡大することで、より信頼性の高いデジタルエコシステムが構築されると見込まれます。生体認証技術との融合も進み、指紋、顔、声紋などを用いた多要素認証と組み合わせることで、ユーザーエクスペリエンスを損なうことなく、セキュリティレベルを一層向上させる動きが加速するでしょう。IoTデバイスの普及に伴い、デバイス間の安全な通信やデータ交換におけるデジタル署名の利用も不可欠となり、その適用範囲は従来の文書署名に留まらず、あらゆるデジタルインタラクションへと広がっていくと考えられます。グローバルな商取引や国際的な連携が増加する中で、異なる国や地域間でのデジタル署名の相互運用性(Interoperability)を確保するための国際標準化の動きも活発化するでしょう。これらの進化は、デジタル署名が単なる「電子的な印鑑」ではなく、デジタル社会における信頼の基盤として、その役割を一層強化していくことを示唆しています。