デジタル治療機器市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

デジタルセラピューティクスデバイス市場レポートは、製品タイプ(ソフトウェアのみのデジタルセラピューティクス、コネクテッドデバイスなど)、治療領域(予防 [前糖尿病など] および治療 [糖尿病など])、モダリティ(スタンドアロン処方DTx、DTx+薬剤併用など)、エンドユーザー(患者、プロバイダー/病院など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタル治療デバイス市場の概要:成長トレンドと2030年までの予測

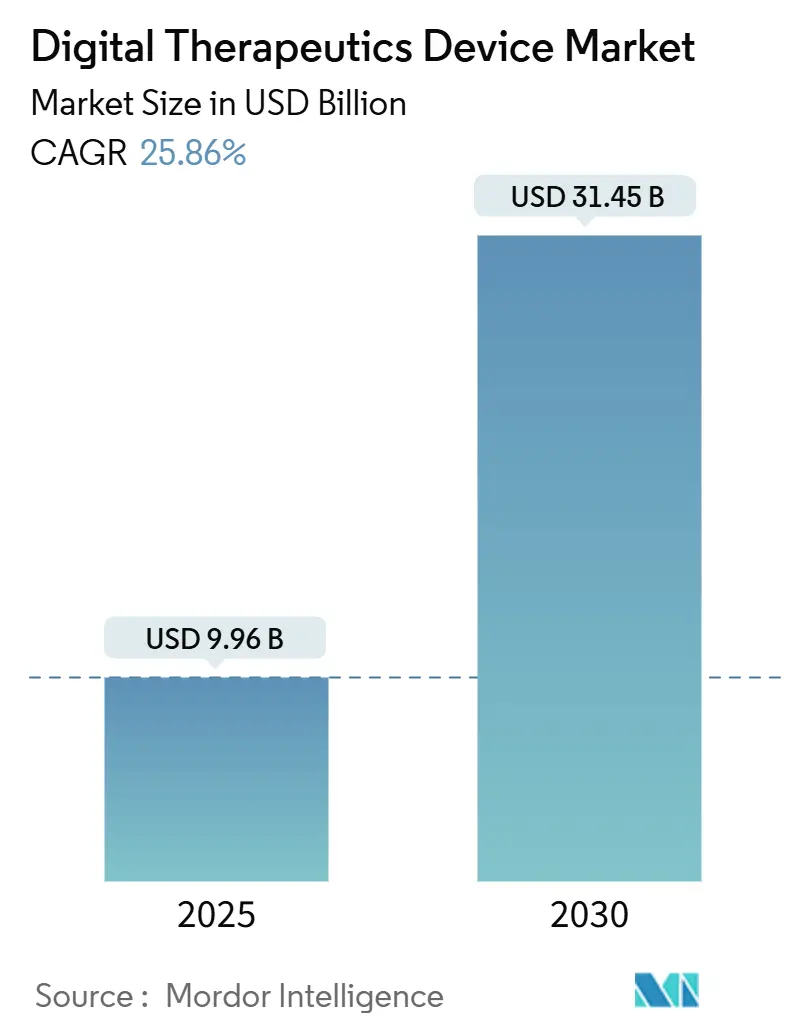

本レポートは、デジタル治療デバイス市場の現状と将来予測について詳細に分析したものです。調査期間は2019年から2030年までで、市場規模は2025年に99.6億米ドル、2030年には314.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は25.86%と見込まれています。最も急速に成長する市場はアジア太平洋地域、最大の市場は北米であり、市場の集中度は中程度と評価されています。

デジタル治療デバイス市場の拡大は、医薬品を補完し、測定可能な成果を提供し、確立された臨床経路にスムーズに統合されるソフトウェアベースの治療法にかかっています。米国食品医薬品局(FDA)とメディケア・メディケイドサービスセンター(CMS)間の連携に代表される規制の調和は、商業的な確実性をもたらし、ドイツのデジタルヘルスケア法はヨーロッパにおける青写真を提供しています。人工知能(AI)はハイパーパーソナライゼーションを推進し、患者のエンゲージメントと臨床パフォーマンスを向上させています。同時に、慢性疾患の有病率、成熟したモバイルインフラ、ベンチャー資金が需要を支え、支払者はメンタルヘルス向けデジタル治療薬の償還コードを導入することで採用を促進しています。大手ヘルステクノロジー企業や製薬会社がニッチな開発者を吸収し、治療範囲を広げ、流通を強化しているため、競争は着実に激化しています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはソフトウェアのみのプラットフォームがデジタル治療デバイス市場の71.24%を占め、主導的な地位を確立しました。一方、バーチャルリアリティ(VR)およびゲーミングソリューションは2030年までに28.56%のCAGRで拡大すると予想されています。

* 治療領域別: 2024年には治療用途がデジタル治療デバイス市場規模の73.46%を占めました。予防プログラムは2030年までに27.73%のCAGRで成長すると予測されています。

* モダリティ別: 2024年にはスタンドアロン処方ソリューションがデジタル治療デバイス市場規模の61.45%を占めました。薬剤とデジタル治療薬の組み合わせは26.47%のCAGRで最も速い成長が見込まれています。

* エンドユーザー別: 2024年には消費者直販(DTC)チャネルが収益の49.53%を占めましたが、支払者および保険会社が26.14%のCAGRで最も急速に成長するコホートとなる見込みです。

* 地域別: 2024年には北米が収益の46.78%を占めました。アジア太平洋地域は2030年までに27.89%のCAGRで成長し、最も急速に成長する地域となることが予測されています。

世界のデジタル治療デバイス市場のトレンドと洞察

市場の推進要因(ドライバー)

デジタル治療デバイス市場の成長を牽引する主な要因は以下の通りです。

1. 慢性疾患の負担増加(CAGRへの影響度:+6.2%): 糖尿病、喘息、慢性閉塞性肺疾患、心血管疾患の罹患率の増加は、断続的な臨床受診では満たせない継続的なケアの必要性を生み出しています。AI駆動のデジタルツインは、糖尿病管理において臨床的有効性を示し、多くのユーザーがHbA1c値を低下させています。先進国市場の医療費の約90%を慢性疾患が占める中、救急受診や入院を抑制する費用対効果の高い常時利用可能なデジタル治療薬への需要が高まっています。スマート吸入器を用いた呼吸器ケアアプリケーションは、アドヒアランスを改善し、増悪を減少させることが実証されています。人口の高齢化も、スマートフォン、ウェアラブル、コネクテッドセンサーを介して機能する直感的な自己管理ツールの需要をさらに高めています。

2. モバイルおよびクラウド技術の急速な成熟(CAGRへの影響度:+4.8%): 5G、エッジコンピューティング、高度なモバイルチップセットの登場により、治療アルゴリズムがローカルで実行可能になり、遅延が解消され、プライバシーが保護されます。ソフトマイクロエレクトロニクス上に構築されたウェアラブルAIは、デバイス上でデータを処理し、継続的な治療を邪魔にならず応答性の高いものにしています。成熟したクラウドアーキテクチャは、標準的なFHIRベースのAPIを介してガジェットと電子カルテプラットフォーム間で情報を同期させ、意思決定支援を洗練させる単一の長期的な患者ビューを提供します。ヘルスケアアプリケーション専用のアプリストア検証プログラムは、臨床医と患者を安心させる検証済みの流通経路を確立しています。

3. 政府支援の予防医療イニシアティブとVC資金(CAGRへの影響度:+3.9%): 北米とEUを中心に、アジア太平洋地域にも拡大しています。

4. 支払者による償還の拡大(CAGRへの影響度:+5.1%): 2025年1月に導入された3つのCMS支払いコードは、デジタルメンタルヘルス治療の統一請求を提供し、民間保険会社が通常追随するベンチマークを設定しました。ドイツのデジタルヘルスケア法は、7400万人の被保険者をカバーする53の償還対象アプリケーションを生み出し、国家的な枠組みがもたらす効果を実証しています。支払者は、薬局から医療給付ラインへのカバレッジを移行させ、リスク共有契約を採用し、デジタル利用が下流のコスト削減につながる実世界のエビデンスを要求することで、広範な展開に対する商業的議論を強化しています。

5. AI駆動のハイパーパーソナライゼーションによるエンゲージメント向上(CAGRへの影響度:+4.3%): 大規模言語モデルは、制御されたメンタルヘルスの試験において、セラピストの共感に匹敵する会話型ガイダンスを作成しています。機械学習システムは、最適なタイミングとチャネルを選択してアドヒアランスを最大化するジャストインタイム適応介入を採用しており、GPT-4は心臓リハビリテーションのプロンプトにおいて人間の専門家を上回る性能を示しています。ウェアラブルから環境センサーに至るマルチモーダルデータは、継続的な学習ループを供給し、プラットフォームが投薬量、コンテンツ、ペースをリアルタイムで調整することを可能にします。このパーソナライゼーションは、持続的な臨床成果を提供し、収益を維持するための重要な指標である定着率を向上させます。

6. 企業のウェルビーイング予算の処方DTxへのシフト(CAGRへの影響度:+2.1%): 北米と西ヨーロッパを中心に、短期的な影響が見られます。

市場の阻害要因(課題)

市場の成長を妨げる主な要因は以下の通りです。

1. データセキュリティの懸念と臨床医の抵抗(CAGRへの影響度:-3.2%): サイバーインシデントの増加は、特に治療が継続的な行動および生理学的モニタリングを必要とする場合、医師と患者間の信頼を損なっています。欧州の規制当局は、永続的なデータフローが侵害リスクを高めると警告しています。アルゴリズムの提案が医療上の意思決定に影響を与えるにもかかわらず、結果が思わしくない場合の明確な責任の所在がないため、責任に関する懸念が残っています。プライバシー保護暗号化は解決策を提供しますが、コストが高く計算負荷が大きいため、展開が遅れています。

2. 高い開発および検証コスト(CAGRへの影響度:-2.8%): デジタル治療薬は、ソフトウェア品質と医療機器の両方の規制を満たす必要があります。ランダム化比較試験は医薬品の厳格さに匹敵し、小規模なイノベーターのリソースを圧迫する数年間の資金調達サイクルを必要とします。欧州の医療機器規制(MDR)はコンプライアンスコストを上昇させ、既存製品の最大3分の1が市場からの撤退を余儀なくされています。アルゴリズムが進化するにつれて、市販後監視には継続的な更新が必要であり、静的なハードウェアデバイスとは異なる費用プロファイルを生み出しています。

3. 長期的な臨床結果のエビデンス不足(CAGRへの影響度:-2.1%): 長期的な臨床結果に関するエビデンスの不足は、償還決定に影響を与えています。

4. アルゴリズムバイアスによる規制強化(CAGRへの影響度:-1.4%): 厳格なAI規制を持つ先進国市場で、短期的な影響が見られます。

セグメント分析

製品タイプ別:ソフトウェアの優位性がエコシステム統合を促進

2024年には、ソフトウェアのみのソリューションがデジタル治療デバイス市場収益の71.24%を占めました。これは、既存の臨床インフラとシームレスに統合できる低オーバーヘッドの展開に対するヘルスケア分野の傾向を反映しています。このセグメントの優位性は、迅速な更新サイクルにも起因しており、開発者はハードウェアのリコールなしにアルゴリズムの改良を推進できます。VRおよびゲーミング製品は、患者のモチベーションを高め、制御された刺激による曝露療法を提供する没入型環境に支えられ、2030年までに28.56%という最高のCAGR予測を保持しています。スマート吸入器、血糖値モニター、VRヘッドセットなどのコネクテッド周辺機器は、エコシステムの収束を支え、サービスとしてのプラットフォーム(PaaS)モデルが分析を簡素化する統一されたデータパイプラインを提供します。この進展は、個別のポイントソリューションではなく、エンドツーエンドのフレームワークを提供するベンダーが持続的なリーダーシップを握ることを示唆しています。

ソフトウェアプラットフォームのデジタル治療デバイス市場規模は、電子カルテ(EHR)統合の改善に伴い増加すると予測されています。同時に、生体認証フィードバックを必要とする疾患向けには、ハードウェア連携セグメントがますます高いプレミアムを要求しています。オープンAPIによって強化された相互運用性は、以前の断片化を緩和し、病院が複数の治療ラインを単一のダッシュボードに統合することを奨励し、ベンダー疲労を軽減し、臨床医の受け入れを向上させています。

治療領域別:治療が優勢、予防が牽引力を得る

2024年には、治療用途がデジタル治療デバイス市場シェアの73.46%を占めました。これは、確立された償還経路と明確な診断トリガーによるものです。臨床医は治療指向のソフトウェアを医薬品の直接的な代替または補助として捉え、慣れたワークフロー内での処方を促進しています。糖尿病リスクプログラムから片頭痛予防に至る予防ソリューションは、早期介入を奨励する価値ベースのケアモデルに牽引され、27.73%のCAGRで進展しています。CT-132のFDA承認は、エピソード性片頭痛に対する初の予防処方デジタル治療薬となり、支払者とプロバイダーの両方の信頼を高めました。

医療システムが人頭払い制や共有貯蓄へと移行するにつれて、予防デジタル治療薬はコスト曲線を曲げるための戦略的手段となります。企業のウェルネス契約は、予防ケアの採用をさらに加速させ、開発者に保険会社チャネル以外の代替収益源を提供します。したがって、予防プログラムのデジタル治療デバイス市場規模は、予測期間全体で絶対値は小さいままであるものの、2027年以降は治療セグメントよりも速い速度で成長すると予測されています。

モダリティ別:併用療法がスタンドアロンの優位性に挑戦

2024年には、スタンドアロン処方ソフトウェアが収益の61.45%を占めました。これは、よりシンプルな承認経路と明確な知的財産境界が好まれたためです。プロバイダーは、単一のデジタル製品を処方し、使用状況を記録し、医薬品レジメンを調整することなく結果を測定できる明瞭さを評価しています。しかし、薬剤とデジタルの組み合わせアプローチは26.47%のCAGRで成長しており、FDAの処方薬使用関連ソフトウェア(PDURS)ガイダンスに沿って提出要件が明確化されています。デジタルアドオンが薬剤の有効性を高め、投与量を減らすことで副作用プロファイルを低減できるというエビデンスが示されています。

VRモダリティは、痛みや不安に対するエンゲージメントを強化し、センサー統合型ウェアラブルは、生理学的トリガーに瞬時に反応するクローズドループ治療を提供します。薬理学、リアルタイムデータ、適応型コンテンツを効果的に統合できる企業は、純粋なソフトウェア競合他社を凌駕する態勢を整えています。その結果、デバイスメーカーはライフサイエンス企業との提携を強化し、包括的なケア経路を共同開発することで、市場シェアを統合型製品へとシフトさせています。

エンドユーザー別:消費者購入が先行、支払者が加速

2024年には、消費者直販(DTC)チャネルが収益の49.53%を占めました。これは主に、臨床のゲートキーパーを迂回するアプリストアとサブスクリプションモデルによって牽引されています。採用は即時のユーザーフィードバックから恩恵を受け、反復的な設計改善を促進します。しかし、支払者および保険会社は、新しいCMSコードとドイツのDiGA償還によって投資収益率が検証されたことにより、26.14%のCAGRで最も急速に成長しているコホートです。保険計理人が下流コストの削減を文書化するにつれて、カバレッジはパイロットから全国的な処方集へと拡大しています。プロバイダーと病院システムは、統合が成熟するにつれて採用を深め、デバイス出力を実用的な臨床アラートに統合するダッシュボードを評価しています。

雇用主は、ウェルネス予算をエビデンスベースのデジタル治療薬に再配分し、測定可能な成果を重視する直接支払い契約を締結しています。これらの多角的な流通経路は、開発者を単一チャネルの変動から保護し、デジタル治療デバイス市場内での持続可能な収益多様化を促進します。

地域分析

北米は2024年の売上高の46.78%を占め、米国がFDAの明確な規制、CMSの償還、後期臨床試験に資金を提供する投資エコシステムに支えられ、主導的な地位を確立しています。2025年に3つのメンタルヘルス請求コードが導入されたことで、デジタル介入は主流の給付設計に組み込まれ、医療プラン全体での迅速な統合を推進しています。カナダとメキシコは、国境を越えた遠隔医療連携の拡大により、漸進的な成長に貢献しています。

アジア太平洋地域は、2030年までに27.89%のCAGRで成長し、最も急速に成長する地域となることが予測されています。日本は、ソフトウェアを治療法として認識する規制モデルを先駆的に導入し、国内の製薬会社が神経疾患向けのデジタル介入を共同開発するきっかけとなりました。中国は、モバイル決済と都市部の遠隔医療ポータルの広範な採用を活用して、慢性疾患管理プログラムを拡大しています。対照的に、インドのスマートフォン普及率の急増は、遠隔地の住民に低コストの行動健康アプリケーションを提供することを可能にしています。オーストラリアと韓国は、高いブロードバンド普及率により、高度なVRおよびAIアルゴリズムのテストベッドとして機能しています。

ヨーロッパは、医療機器規制(MDR)の下で着実な進展を見せており、分類と市販後監視の要件を調和させています。ドイツのDiGA経路は7400万人以上の被保険者をカバーし、他の加盟国がますます模倣する実用的な償還の先例となっています。フランスは、遠隔医療の償還範囲を拡大し、精神科医や専門医へのアクセスを改善しています。英国は、NHSデジタルを通じて、患者中心のデジタルサービスとデータ共有プラットフォームの開発を推進しています。北欧諸国は、相互運用可能な電子健康記録システムと、予防医療に焦点を当てたデジタルソリューションの導入において主導的な役割を果たしています。

本レポートは、デジタルセラピューティクス(DTx)デバイス市場に関する詳細な分析を提供しています。DTxは、疾患の予防、管理、治療のために臨床的に検証された治療法を提供する、医療グレードのソフトウェア介入であり、スマート吸入器や持続血糖モニター(CGM)、VRヘッドセットなどの接続型ハードウェアと組み合わされることもあります。収益は、処方またはD2C(消費者直販)のサブスクリプション料金と、ハードウェアが治療に不可欠な場合のデバイス販売を合わせて算出されます。本調査では、査読済みの臨床的成果を欠く一般的なウェルネス、フィットネス、瞑想アプリは対象外とし、規制当局の承認を得ているか、積極的に審査中のエビデンスに基づいたプログラムのみを追跡しています。

デジタルセラピューティクスデバイス市場は、2025年には99.6億米ドルと推定され、2030年までに314.5億米ドルに達すると予測されており、大幅な成長が見込まれています。

市場成長の主な推進要因としては、慢性疾患の負担増加、モバイルおよびクラウド技術の急速な成熟、政府主導の予防医療イニシアティブとベンチャーキャピタル(VC)からの資金提供、保険者による償還範囲の拡大が挙げられます。また、AIを活用したハイパーパーソナライゼーションが患者エンゲージメントを高めていることや、企業のウェルビーイング予算が処方DTxにシフトしていることも、市場を牽引しています。

一方で、市場の拡大にはいくつかの課題も存在します。データセキュリティへの懸念と臨床医の抵抗、高い開発および検証コスト、長期的な臨床的アウトカムのエビデンス不足が挙げられます。さらに、アルゴリズムの偏りが規制当局の監視を引き起こす可能性も、阻害要因となっています。

地域別では、アジア太平洋地域がスマートフォン普及率の高さ、支援的な政策、慢性疾患の有病率上昇を背景に、年平均成長率(CAGR)27.89%で最も急速な成長を遂げると予測されています。製品モダリティ別では、DTxと薬剤の組み合わせ療法が、単独療法よりも優れた統合的アプローチとして、CAGR 26.47%で最も速いペースで成長しています。保険者の影響も大きく、米国CMSの償還コードやドイツのDiGAフレームワークのような標準化された支払い経路が、より広範な保険適用を促し、DTxの普及を加速させています。AIは、リアルタイムのパーソナライゼーション、適応的な介入タイミング、対話型インターフェースを通じて、患者エンゲージメントと臨床的アウトカムを向上させ、DTxの効果を高めています。

本レポートでは、市場を多角的に分析しています。製品タイプ別では、ソフトウェアのみのDTx、接続型デバイス(スマート吸入器、CGM、VRヘッドセット)、サービスとしてのプラットフォーム(PaaS)/APIに分類されます。治療領域別では、予防(前糖尿病、肥満、禁煙など)と治療(糖尿病、心血管疾患、神経疾患、呼吸器疾患、腫瘍サポートなど)に細分化されています。モダリティ別では、スタンドアロンの処方DTx、DTxと薬剤の組み合わせ、バーチャルリアリティ/ゲーミングベースのDTxが含まれます。エンドユーザー別では、患者(D2C)、医療提供者/病院、保険者、雇用主/企業ウェルネスプログラムに分けられます。地域別では、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米の主要地域と、それぞれの主要国について詳細な分析が行われています。

競争環境については、市場集中度、市場シェア分析、および22社の主要企業のプロファイル(概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向など)が提供されています。また、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患の負担の増加

- 4.2.2 モバイルおよびクラウド技術の急速な成熟

- 4.2.3 政府支援の予防医療イニシアチブとVC資金調達

- 4.2.4 支払者による償還の拡大

- 4.2.5 AI駆動のハイパーパーソナライゼーションによるエンゲージメントの向上

- 4.2.6 企業のウェルビーイング予算の処方DTxへの移行

- 4.3 市場の阻害要因

- 4.3.1 データセキュリティの懸念と臨床医の抵抗

- 4.3.2 高い開発および検証コスト

- 4.3.3 長期的な臨床転帰のエビデンスの限定性

- 4.3.4 アルゴリズムバイアスによる規制当局の監視

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 製品タイプ別

- 5.1.1 ソフトウェアのみのデジタル治療薬

- 5.1.2 コネクテッドデバイス(スマート吸入器、CGM、VRヘッドセット)

- 5.1.3 サービスとしてのプラットフォーム / API

- 5.2 治療領域別

- 5.2.1 予防

- 5.2.1.1 糖尿病予備群

- 5.2.1.2 肥満

- 5.2.1.3 禁煙

- 5.2.1.4 その他

- 5.2.2 治療

- 5.2.2.1 糖尿病

- 5.2.2.2 心血管疾患

- 5.2.2.3 神経疾患

- 5.2.2.4 呼吸器疾患

- 5.2.2.5 腫瘍サポート

- 5.2.2.6 その他

- 5.3 モダリティ別

- 5.3.1 スタンドアロン処方DTx

- 5.3.2 DTx + 薬剤併用(例:吸入療法)

- 5.3.3 バーチャルリアリティ / ゲームベースDTx

- 5.4 エンドユーザー別

- 5.4.1 患者(D2C)

- 5.4.2 プロバイダー / 病院

- 5.4.3 支払者 & 保険会社

- 5.4.4 雇用主 & 企業ウェルネスプログラム

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 2Morrow Inc.

- 6.3.2 Akili Interactive Labs

- 6.3.3 Better Therapeutics

- 6.3.4 Big Health

- 6.3.5 Biofourmis

- 6.3.6 Canary Health

- 6.3.7 Click Therapeutics

- 6.3.8 Cognoa

- 6.3.9 DarioHealth

- 6.3.10 Happify Health

- 6.3.11 Kaia Health

- 6.3.12 Koninklijke Philips NV

- 6.3.13 Livongo (Teladoc Health)

- 6.3.14 MindMaze

- 6.3.15 Noom Inc.

- 6.3.16 Omada Health

- 6.3.17 Pear Therapeutics

- 6.3.18 Propeller Health

- 6.3.19 Sword Health

- 6.3.20 Twine Health

- 6.3.21 Virta Health

- 6.3.22 WellDoc Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタル治療機器、通称DTx(Digital Therapeutics)とは、ソフトウェアを主たる構成要素とし、エビデンスに基づいた医学的・臨床的介入を提供することで、疾患の予防、管理、治療を行う医療機器を指します。従来の医薬品やハードウェアとしての医療機器とは異なり、スマートフォンアプリ、ウェブプログラム、VR(仮想現実)などを介して患者様に直接介入し、行動変容を促したり、認知機能を改善したりすることを目的としています。単なる健康アプリやウェルネスアプリとは一線を画し、厳格な臨床試験を経て有効性と安全性が科学的に確認され、各国の規制当局による承認を得ている点が最大の特徴であり、医師の処方によって使用される医療機器として位置づけられています。

デジタル治療機器の種類は多岐にわたります。疾患領域別に見ると、糖尿病や高血圧といった生活習慣病の管理、不眠症やうつ病、ADHD(注意欠陥・多動性障害)などの精神神経疾患の治療、禁煙補助、慢性疼痛の緩和、がん患者様のQOL(生活の質)向上など、非常に幅広い分野で開発が進められています。介入方法別では、患者様の食事、運動、睡眠といった生活習慣の改善を促す「行動変容型」のものが多く、例えば糖尿病患者様向けの食事記録・運動支援アプリなどがこれに該当します。また、不眠症やうつ病に対して認知行動療法を提供する「認知行動療法型」のアプリや、脳卒中後のリハビリテーションやADHDの認知機能改善を目的とした「リハビリテーション型」のゲーム形式プログラムなども存在します。さらに、ウェアラブルデバイスなどから生体データを収集し、患者様や医師にフィードバックすることで治療を最適化する「モニタリング・フィードバック型」も重要なカテゴリーです。

デジタル治療機器の用途は、疾患の予防から治療、管理まで多岐にわたります。まず、疾患の予防においては、生活習慣病のリスクが高い患者様に対し、早期に介入して発症を抑制する役割が期待されています。次に、疾患の管理においては、糖尿病や高血圧などの慢性疾患を抱える患者様が日々の生活の中で自己管理能力を高め、合併症のリスクを低減するために活用されます。そして、疾患の治療においては、薬物療法や他の治療法と併用されるだけでなく、一部の疾患では単独で治療効果を発揮することも可能です。例えば、不眠症治療アプリは、薬物療法に抵抗がある患者様や、薬物療法が適さない患者様にとって新たな治療選択肢となり得ます。また、医療アクセスの改善にも貢献します。専門医が不足している地域や、通院が困難な患者様に対し、自宅にいながら質の高い医療介入を提供できるため、医療格差の解消に寄与する可能性を秘めています。長期的には、疾患の重症化予防や入院期間の短縮に貢献することで、医療費の削減にも繋がると期待されています。

デジタル治療機器を支える関連技術は多岐にわたります。最も重要な技術の一つがAI(人工知能)です。AIは、患者様の行動パターンや生体データを分析し、個々の患者様にパーソナライズされた介入を提供したり、疾患のリスクを予測したりするために活用されます。IoT(モノのインターネット)も不可欠であり、ウェアラブルデバイスやスマートセンサーからリアルタイムで生体データを収集し、DTxアプリと連携させることで、より詳細な患者様の状態把握と介入が可能になります。また、ビッグデータ分析は、大量の患者データを解析し、治療効果の最適化や新たな治療法の開発に役立てられます。クラウドコンピューティングは、DTxアプリのデータ保存、処理、そして機微な医療情報のセキュリティ確保に不可欠な基盤技術です。さらに、VR/AR(仮想現実/拡張現実)技術は、没入型体験を通じてリハビリテーションや精神疾患の治療に応用され始めています。行動経済学や心理学の知見も重要であり、行動変容を促すためのゲーミフィケーションやナッジ理論などがDTxのデザインに組み込まれています。

デジタル治療機器の市場背景は、急速な成長と変革の途上にあります。規制の動向としては、米国FDA(食品医薬品局)が先行してDTxの承認を進めてきましたが、日本においても2020年に「プログラム医療機器」として承認制度が整備されました。これにより、日本初のDTxとして、不眠症治療アプリやニコチン依存症治療アプリが承認され、保険適用も開始されています。欧州でもCEマーク取得など、各国で承認プロセスが確立されつつあり、世界的にDTxの法的な位置づけが明確化されつつあります。市場規模は、世界的に急速な成長が見込まれており、数年後には数十億ドル規模の市場になると予測されています。しかし、普及にはいくつかの課題も存在します。一つは保険償還の問題で、承認されても保険適用がなければ患者様への普及は難しいですが、日本は先行して保険適用が進んでいます。次に、医師の理解と導入が挙げられます。DTxの有効性を医師が理解し、積極的に処方する体制の構築が不可欠です。また、患者様の受容性も課題であり、デジタルデバイスに不慣れな高齢者層への普及には、使いやすさやサポート体制の充実が求められます。データプライバシーとセキュリティの確保も極めて重要であり、機微な医療情報の保護は常に最優先事項です。さらに、長期的な有効性や費用対効果に関するさらなるエビデンスの蓄積も、DTxの信頼性を高める上で不可欠です。

将来展望として、デジタル治療機器は医療のあり方を大きく変革する可能性を秘めています。まず、AIとビッグデータの進化により、個々の患者様の遺伝情報、生活習慣、疾患の進行度などに合わせて、よりパーソナライズされた治療プログラムが提供されるようになるでしょう。これにより、治療効果の最大化と副作用のリスク低減が期待されます。次に、予防医療への貢献がさらに強化されると見込まれます。疾患発症前の段階での介入がより精密になり、健康寿命の延伸に大きく寄与するでしょう。また、薬物療法、手術、DTx、さらには他のデジタルヘルス技術(例:遠隔モニタリング、AI診断支援)との組み合わせによる、より包括的で複合的な治療アプローチが確立されると考えられます。遠隔医療との融合も進み、DTxが遠隔医療の重要なツールとして機能することで、医療アクセスの格差解消に貢献し、地理的な制約なく質の高い医療が提供されるようになるでしょう。現在カバーされていない精神疾患、神経疾患、希少疾患など、新たな疾患領域への応用も進み、治療選択肢が限られていた患者様にとって希望となる可能性があります。最後に、DTxの実際の使用データであるリアルワールドデータが、製品の改善や新たなDTxの開発にフィードバックされるエコシステムが構築され、継続的なイノベーションが促進されることが期待されます。デジタル治療機器は、今後も医療現場においてその存在感を増し、患者様の健康と医療の質の向上に不可欠な存在となっていくことでしょう。