デジタルトラスト市場規模・シェア分析 成長トレンドと予測 (2025年~2030年)

グローバルデジタル信頼市場は、コンポーネント別(ソリューション、サービス)、展開モード別(クラウド、オンプレミス)、企業規模別(大企業、中小企業)、エンドユーザー産業別(銀行、金融サービス、保険(BFSI)、ヘルスケアなど)、および地域別に分類されます。業界予測は、金額(米ドル)で提供されます。成長トレンド、分析などを網羅しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタル・トラスト市場規模、シェア、セクター成長 2025-2030年

市場概要

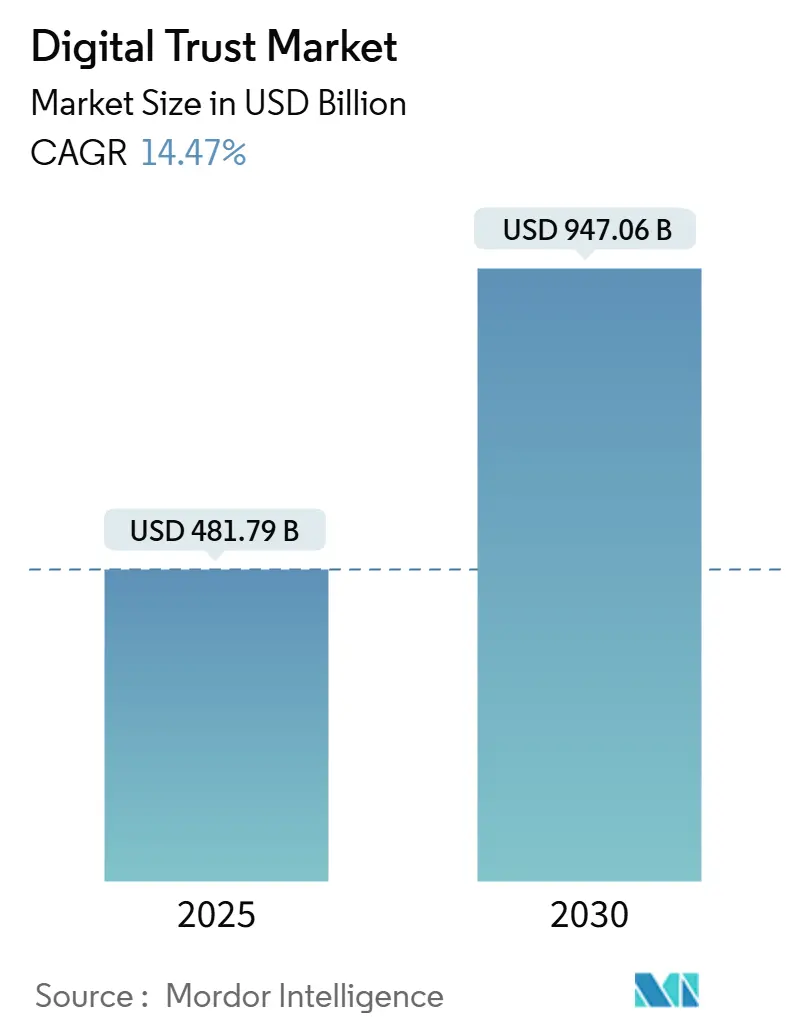

デジタル・トラスト市場は、2025年には4,817億9,000万米ドルに達し、2030年までに9,470億6,000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は14.47%と見込まれております。サイバー攻撃の頻度増加、データ侵害による平均コストの上昇(2024年には488万米ドル)、および厳格化するグローバルなプライバシー規制が、企業に対し、ID、デバイス、アプリケーション、データフロー全体にわたる検証可能な信頼メカニズムの優先順位付けを促しています。クラウド移行、AIを活用した脅威検出、ゼロトラスト・アーキテクチャの導入が支出を加速させる一方で、ポータブルなデジタルIDウォレットや機械間信頼の要件が市場機会を拡大しています。プラットフォームベンダーが買収や提携を通じて機能を統合し、顧客の運用複雑性を軽減する統合型ソリューションを提供しているため、競争環境は流動的です。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は低い状況です。

主要なレポートのポイント

* コンポーネント別: ソリューションが2024年に62.3%の収益シェアを占めましたが、サービスは2030年までに14.9%のCAGRで拡大すると予測されています。

* 展開モード別: オンプレミス型が2024年にデジタル・トラスト市場シェアの65.7%を維持しましたが、クラウドベース型は2030年までに16.2%のCAGRで成長すると見込まれています。

* 企業規模別: 大企業が2024年にデジタル・トラスト市場規模の54.9%を占めましたが、中小企業(SME)は2025年から2030年にかけて15.1%のCAGRで成長する準備が整っています。

* エンドユーザー産業別: 銀行、金融サービス、保険(BFSI)が2024年に28.9%の収益シェアでリードしましたが、ヘルスケアは2030年までに15.5%のCAGRで最も急速に成長する分野です。

* 地域別: 北米が2024年の収益の35.2%を占めましたが、アジア太平洋地域は2030年までに14.5%の最も高い地域CAGRを記録するでしょう。

グローバルデジタル・トラスト市場のトレンドと洞察

市場の牽引要因:

* データ侵害の頻度とコストの増加: サイバー犯罪は著しく増加しており、ランサムウェア攻撃は世界中で11秒に1回発生しています。ヘルスケア分野では1件あたりの侵害コストが平均1,093万米ドル、金融機関では604万米ドルに達しています。AI駆動型セキュリティと自動化を導入する組織は、侵害費用を平均220万米ドル削減できることが示されており、テクノロジーが保護とリスクの両面で影響を与えています。中小企業は依然として脆弱であり、深刻なサイバー攻撃後6ヶ月以内に60%が事業を停止しますが、すでにインシデントの43%が中小企業を標的としています。

* グローバルなプライバシーおよびe-ID規制の拡大: 2025年までに世界の人口の75%が現代のデータプライバシー法の下で生活することになるでしょう。欧州連合のeIDAS 2.0は、2026年までにすべての加盟国にデジタルIDウォレットを義務付け、2027年12月までに民間部門での受け入れを強制します。米国、EU、APACにおける異なるフレームワークは、多国籍企業のコンプライアンス費用を増加させています。モバイルファーストのスキームが新興経済国で普及するにつれて、デジタルIDプラットフォームの利用者は2024年には50億人に達すると予想されています。

* 急速なクラウド導入によるゼロトラストの展開: IBMによると、クラウドに移行する企業は、オンプレミス環境と比較して、侵害緩和費用を平均222万米ドル削減できると報告しています。ハイブリッド実装が主流であり、機密性の高いワークロードはオンプレミスに留めつつ、高度な分析はクラウド環境に配置されています。マルチクラウド環境におけるポリシー管理は、現在、組織の49%にとって主要な導入障壁となっています。

* AI/MLを活用した不正検出が必須に: Mastercardの生成AIエンジンは、数兆件の取引を分析し、不正検出率を平均20%向上させています。ランダムフォレストモデルは、主要銀行で99.63%のクレジットカード不正検出精度を達成しています。一方で、AI駆動型フィッシング攻撃は悪化しており、CISOの89%がAIがIDシステムを危険にさらすことを懸念しています。

市場の抑制要因:

* 断片化された規制および標準化の状況: 企業は、異なるセキュリティコンプライアンスタスクを満たすために、年間平均11週間を費やしています。SSL/TLS証明書の有効期間が90日に短縮されたことは、自動化されていない限り運用上の負担を増大させます。ヘルスケア、金融、産業分野も、それぞれHIPAA、PCI-DSS、IEC 62443の義務を管理しています。

* 消費者の「同意疲れ」によるエンゲージメントの低下: 消費者の97%がオンラインデータプライバシーについて懸念していますが、ブランドを完全に信頼しているのはわずか8%であり、これは1年間で2ポイント減少しています。パスワードの疲弊はユーザーの89%に影響を与え、54%が煩雑なログインを要求するサービスを放棄しています。合理化されたパスワードレスフローは、セキュリティを犠牲にすることなく満足度を向上させます。

セグメント分析

* コンポーネント別: ソリューションの成熟に伴いサービスが加速

ソリューションは、ID検証プラットフォーム、証明書、不正検出エンジンに支えられ、2024年の収益の62.3%を維持しました。しかし、マネージドサービスおよびプロフェッショナルサービスは、ゼロトラスト設計、規制監査、暗号アジャイル移行に対する組織の第三者専門知識への依存を反映し、2030年までに14.9%のCAGRで成長するでしょう。人員不足により、企業はセキュリティ運用を外部委託せざるを得なくなり、MSSP(マネージドセキュリティサービスプロバイダー)との提携が増加しています。

* 展開モード別: オンプレミスが持続する中、クラウド移行が加速

規制対象の業種が重要な鍵とログを物理データセンターに保持しているため、オンプレミス展開は2024年に65.7%のシェアを維持しました。しかし、ハイパースケーラーが洗練された脅威インテリジェンスフィードと弾力的な処理をネイティブセキュリティスイートに組み込むため、クラウドオプションは2030年までに16.2%のCAGRを記録するでしょう。クラウドコントロールを実装する組織は、純粋なオンプレミス競合他社よりも222万米ドル低い侵害コストを報告しています。

* 企業規模別: 中小企業の成長トレンドがリソース制約を相殺

大企業は、潤沢な予算と社内SOC機能の強みにより、2024年の収益の54.9%を占めました。しかし、中小企業(SME)は、手頃なサブスクリプションモデルとローコードオーケストレーションに牽引され、15.1%のCAGRで大企業を上回るでしょう。攻撃の43%が中小企業を標的としているため、政府や保険会社は基本的なセキュリティ管理を義務付けることが増え、導入を促進しています。

* エンドユーザー産業別: ヘルスケアが成長リーダーとして浮上

BFSIは、オープンバンキングAPIと低遅延検証を必要とするリアルタイム決済に支えられ、2024年に28.9%のリードを維持しました。このセグメントの生成AI不正エンジンは、検出率を20%向上させ、誤検知率を1桁に削減しています。ヘルスケアの15.5%のCAGRは、遠隔医療の拡大、電子健康記録の義務化、および同セクターの過去最高の侵害損失に起因しています。ヘルスケア分野におけるデジタル・トラスト市場規模は、ウェアラブル、IoTデバイス、プロバイダーポータル全体で患者データを保護するために、ID中心のゼロトラストが必須となるため、急激に上昇すると予測されています。

地域分析

* 北米: 2024年には35.2%の収益シェアでリードしました。これは、2023年に米国議会で350以上の法案が提出された州のプライバシー法と、世界の他の地域を凌駕する企業の予算に支えられています。平均980万米ドルの侵害コストは、AIを活用した検出とゼロトラストの戦略的導入を正当化します。

* アジア太平洋: 2030年までに14.5%のCAGRで最も急速に成長する地域です。これは、大規模なモバイルインターネット利用と政府支援のe-IDプログラムに牽引されています。中国、日本、インドの製造業回廊では、インダストリー4.0資産を保護するために機械IDフレームワークが展開されています。インドネシア、フィリピン、ベトナムは、コストと迅速な展開のバランスを取るクラウドネイティブな信頼レイヤーの需要を牽引しています。

* ヨーロッパ: eIDAS 2.0の恩恵を受けており、これは共通のデジタルIDベースラインを設定し、2030年までに市民ウォレットの80%の採用を目指しています。金融監視機関が暗号アジャイルの準備を促しているため、ポスト量子暗号のパイロットは他のどの地域よりも進んでいます。

競争環境

市場は適度に細分化されており、プラットフォームの既存企業とニッチなイノベーターが共存しています。Microsoft、IBM、Ciscoは、クラウド、エッジ、IDサービスにわたる統合ポートフォリオを活用しています。OktaとPing Identityは、クラス最高のIAMに特化しており、Entrust、Sectigo、DigiCertは証明書認証局と暗号アジャイルツールで優位に立っています。

戦略的買収が活発化しており、EntrustによるOnfidoの買収やSectigoによるEntrustの公開証明書事業の吸収などが見られます。AIの差別化、ポスト量子対応、シームレスなユーザーエクスペリエンスが主要な競争の焦点です。ベンダーは、不正損失の削減、証明書停止の減少、オンボーディングの高速化といった測定可能なROIを証明として強調しています。中小企業向けバンドル、IoT信頼フレームワーク、SaaS開発者向けコンプライアンスを簡素化する開発者中心のAPIには、未開拓の機会が残されています。

最近の業界動向

* 2025年6月: Digital Assetは、機関投資家向けトークン化のためのCanton Networkを拡大するため、Goldman SachsとCitadelから1億3,500万米ドルを確保しました。

* 2025年6月: MicrosoftとA10 Networksは、DDoS攻撃からハイパースケールAIインフラストラクチャを強化するために提携しました。

* 2025年5月: Thalesは2024年の収益が206億ユーロであったと報告し、デジタルIDおよびセキュリティ部門におけるサイバーセキュリティの成長を特筆しました。

* 2025年4月: EntrustはOnfidoの買収を完了し、そのデジタル・トラスト・スイートに生体認証を追加しました。

このレポートは、デジタル信頼市場に関する詳細な分析を提供しています。デジタル信頼市場とは、組織がデジタル環境において顧客、パートナー、従業員との信頼を構築・維持するための幅広いサービスを指し、セキュリティ、プライバシー、データ保護、本人確認、デジタルインタラクションの信頼性向上に焦点を当てています。

市場は2025年に4,817.9億米ドル規模に達し、2030年には9,470.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は14.47%です。特にサービス部門は、マネージドサービス、プロフェッショナルサービス、トレーニングサービスを含め、企業が外部専門知識への需要を強めていることから、14.9%と最も高いCAGRで成長が見込まれます。地域別では、急速なデジタル化、モバイルファーストの本人確認プログラム、スマートファクトリーへの投資が需要を押し上げ、アジア太平洋地域が2030年までに14.5%のCAGRで最も速い成長を遂げると予測されています。

市場の主な推進要因としては、データ侵害の頻度とコストの増加、グローバルなプライバシーおよび電子ID規制の拡大、クラウド導入の加速によるゼロトラスト導入の推進が挙げられます。ゼロトラストアーキテクチャの採用は、横方向の移動を制限し、ID管理を強化することで、インシデントあたりのコストを約176万米ドル削減する効果があるとされています。また、AI/MLを活用した不正検出の普及、再利用可能でポータブルなデジタルIDの出現、スマートファクトリーにおける機械間信頼の必要性も市場を牽引しています。

一方で、市場の成長を阻害する要因も存在します。これには、初期の統合およびライセンス費用、規制および標準化の状況が断片化していること、消費者の同意疲れによるエンゲージメントの低下、そして信頼と安全のためのAIに必要な高品質なラベル付きデータが限られていることなどが含まれます。

この市場は、以下の要素に基づいて詳細にセグメント化されています。

* コンポーネント別: ソリューションとサービス。

* 展開モード別: クラウドベースとオンプレミス。

* 組織規模別: 大企業と中小企業(SMEs)。

* エンドユーザー産業別: 銀行、金融サービス、保険(BFSI)、ヘルスケア、ITおよび通信、政府および公共部門、小売およびEコマース、エネルギーおよび公益事業、その他の産業。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、東南アジア、その他)、中東およびアフリカ(中東:サウジアラビア、アラブ首長国連邦、トルコ、その他;アフリカ:南アフリカ、ナイジェリア、エジプト、その他)。

レポートでは、調査方法論、エグゼクティブサマリー、サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、マクロ経済要因の評価など、多角的な視点から市場を分析しています。競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Microsoft、IBM、Cisco Systems、Amazon Web Services (AWS)、Oracle、Thales、Entrust、DigiCert、Symantec (Broadcom)、Okta、DocuSign、Ping Identity、OneTrust、Trulioo、Jumio、Mitek Systems、Onfido、CyberArk、Palo Alto Networks、Siftといった主要企業のプロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。また、ホワイトスペース分析や未充足ニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 データ侵害の頻度とコストの増加

- 4.2.2 世界的なプライバシーおよびe-ID規制の拡大

- 4.2.3 急速なクラウド導入がゼロトラストの展開を促進

- 4.2.4 AI/MLを活用した不正検出が必須に

- 4.2.5 再利用可能/ポータブルなデジタルIDの出現

- 4.2.6 スマート工場における機械間信頼の必要性

-

4.3 市場の阻害要因

- 4.3.1 初期統合およびライセンス費用

- 4.3.2 断片化した規制および標準化の状況

- 4.3.3 消費者の同意疲れによるエンゲージメントの低下

- 4.3.4 トラスト&セーフティAI向け高品質ラベル付きデータの不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済要因の評価

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

-

5.2 展開モード別

- 5.2.1 クラウドベース

- 5.2.2 オンプレミス

-

5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SMEs)

-

5.4 エンドユーザー産業別

- 5.4.1 銀行、金融サービス、保険 (BFSI)

- 5.4.2 ヘルスケア

- 5.4.3 ITおよび電気通信

- 5.4.4 政府および公共部門

- 5.4.5 小売およびEコマース

- 5.4.6 エネルギーおよび公益事業

- 5.4.7 その他の産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 アフリカのその他の地域

- 5.5.5.2.5 エジプト

- 5.5.5.2.6 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 マイクロソフト

- 6.4.2 IBM

- 6.4.3 シスコシステムズ

- 6.4.4 アマゾン ウェブ サービス (AWS)

- 6.4.5 オラクル

- 6.4.6 タレス

- 6.4.7 エントラスト

- 6.4.8 デジサート

- 6.4.9 シマンテック (ブロードコム)

- 6.4.10 オクタ

- 6.4.11 ドキュサイン

- 6.4.12 Ping Identity

- 6.4.13 ワントラスト

- 6.4.14 トゥルーリオ

- 6.4.15 ジュミオ

- 6.4.16 マイテックシステムズ

- 6.4.17 オンフィド

- 6.4.18 サイバーアーク

- 6.4.19 パロアルトネットワークス

- 6.4.20 シフト

- 6.5 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

デジタルトラストとは、個人や組織がデジタルシステム、サービス、データ、そしてそれらに関わる主体に対して抱く信頼の総体を指す概念でございます。これは単に技術的なセキュリティが確保されているかという側面だけでなく、プライバシーの保護、データの透明性、倫理的な利用、システムの信頼性、そして万が一の際の責任の所在といった多岐にわたる要素によって構築されます。デジタル化が社会のあらゆる側面に浸透する現代において、このデジタルトラストは、デジタル技術の健全な発展と社会への受容を支える基盤として極めて重要な意味を持っています。ユーザーが安心してデジタルサービスを利用し、企業がデジタル変革を推進するためには、この信頼が不可欠であると認識されております。

デジタルトラストはいくつかの主要な種類に分類して考えることができます。第一に、技術的信頼は、システムのセキュリティ、データの完全性、可用性、そしてプライバシー保護技術の堅牢性といった、技術的な側面から生まれる信頼でございます。サイバー攻撃からの防御、データの暗号化、システムの安定稼働などがこれに該当します。第二に、組織的信頼は、企業やサービス提供者がデータ利用に関する透明性を確保し、倫理的なガイドラインを遵守し、問題発生時に適切に対応する能力と姿勢によって築かれる信頼です。例えば、AIの公平性や説明責任、データガバナンスの体制などが含まれます。第三に、法的・規制的信頼は、GDPRやCCPA、日本の個人情報保護法といった国内外の法規制や業界標準への準拠によって得られる信頼でございます。これらの規制を遵守することで、ユーザーは自身の権利が保護されていると感じることができます。最後に、倫理的信頼は、技術の利用が社会的に公正であり、差別を助長せず、人間の尊厳を尊重しているかという、より広範な倫理的観点から生まれる信頼です。これら複数の種類の信頼が複合的に作用し、総合的なデジタルトラストを形成いたします。

デジタルトラストは、現代社会において多岐にわたる用途と重要性を持っています。ビジネスにおいては、顧客ロイヤルティの向上、ブランド価値の強化、そして新規サービスの市場投入における競争優位性の確立に直結します。ユーザーがサービスを信頼できれば、安心して利用し、継続的な関係を築くことが期待できます。また、リスク管理の観点からは、サイバー攻撃やデータ漏洩、風評被害といったデジタルリスクを軽減し、企業の存続と成長を守る上で不可欠です。さらに、AI、IoT、ブロックチェーンといった先端技術の社会実装を促進するためにも、デジタルトラストは欠かせません。これらの技術がもたらす潜在的なリスクに対する懸念を払拭し、社会的な受容を高めるためには、信頼の構築が前提となります。政府や公共サービスにおいても、国民が安心してデジタルサービスを利用できる環境を整備することは、行政の効率化と国民生活の質の向上に寄与いたします。このように、デジタルトラストは、デジタル化が進む社会の安定と発展の基盤をなすものでございます。

デジタルトラストを構築し維持するためには、様々な関連技術が活用されます。最も基本的なものとしては、サイバーセキュリティ技術が挙げられます。これには、データの暗号化、多要素認証、侵入検知システム、セキュリティ情報イベント管理(SIEM)などが含まれ、システムの安全性を確保します。次に、プライバシー保護技術(PETs)は、差分プライバシー、準同型暗号、ゼロ知識証明といった技術を通じて、個人情報を保護しながらデータの分析や共有を可能にします。ブロックチェーン技術もまた、分散型台帳の特性であるデータの不変性や透明性を提供することで、データの信頼性や来歴の証明に貢献します。AIや機械学習は、異常検知や脅威インテリジェンスの分野でセキュリティ強化に役立つ一方で、AI自体の信頼性(説明可能性、公平性、堅牢性)を確保するための技術開発も進められています。さらに、ID管理・認証技術(IAM)は、生体認証やシングルサインオン(SSO)などを通じて、正当なユーザーのみがシステムにアクセスできることを保証します。データガバナンスツールも、データのライフサイクル全体にわたる管理とコンプライアンスの確保に不可欠でございます。

デジタルトラストがこれほどまでに注目されるようになった背景には、いくつかの市場動向がございます。第一に、社会全体のデジタル化の加速です。クラウドサービスの普及、リモートワークの常態化、オンライン取引の増加などにより、私たちの生活やビジネスはデジタル空間に大きく依存するようになりました。これにより、デジタルシステムへの信頼が直接的に社会機能の維持に影響を与えるようになっています。第二に、サイバー脅威の高度化と多様化です。ランサムウェア攻撃、標的型攻撃、サプライチェーン攻撃など、その手口は巧妙化し、被害も甚大化しています。これにより、企業や個人はより一層セキュリティへの意識を高める必要に迫られています。第三に、個人情報保護意識の高まりと規制強化です。GDPRに代表されるように、世界中で個人データの取り扱いに関する規制が厳格化されており、企業はデータプライバシーへの配慮を強く求められています。第四に、AIやIoTといった新技術の普及に伴う新たな倫理的・社会的課題の顕在化です。これらの技術がもたらす利便性の裏側で、データの偏りやアルゴリズムの不透明性、プライバシー侵害のリスクなどが指摘されており、技術の信頼性確保が喫緊の課題となっています。これらの要因が複合的に作用し、デジタルトラストの重要性が飛躍的に高まっているのが現状でございます。

将来の展望として、デジタルトラストはさらにその範囲と深さを増していくと考えられます。まず、技術的側面だけでなく、倫理、社会、ガバナンスといったより包括的なアプローチが求められるようになるでしょう。特に、AIの信頼性(Trustworthy AI)は、説明可能なAI(XAI)、公平性、堅牢性、プライバシー保護といった要素が標準となり、AIが社会に深く浸透するための鍵となります。また、分散型トラストの概念がさらに進化し、自己主権型アイデンティティ(SSI)やWeb3技術の普及により、中央集権的な管理者に依存しない信頼の仕組みが構築されていく可能性があります。これにより、個人が自身のデジタルアイデンティティやデータをよりコントロールできるようになるでしょう。規制の面では、AI倫理やデータ主権、国境を越えたデータ流通に関する新たな法規制が整備され、デジタルトラストの法的枠組みがより明確になることが予想されます。さらに、デジタルツインやメタバースといった新たなデジタル空間の登場は、その中でのアイデンティティ、所有権、行動の信頼性をどのように確保するかという、新たなデジタルトラストの課題を提起するでしょう。最終的には、デジタルトラストは、持続可能な社会の実現に向けた倫理的かつ責任ある技術利用の基盤として、その重要性を一層高めていくものと期待されております。