デジタル動画市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

デジタルビデオ市場レポートは、ビジネスモデル(サブスクリプション型ビデオオンデマンド(SVOD)、広告型ビデオ(AVODおよびFAST)、ダウンロード販売/トランザクション型(TVOD)、ハイブリッド/その他のモデル)、タイプ(ビデオオンデマンド(長尺)、オンラインビデオ(短尺およびユーザー生成型))、デバイス(携帯電話、タブレットなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

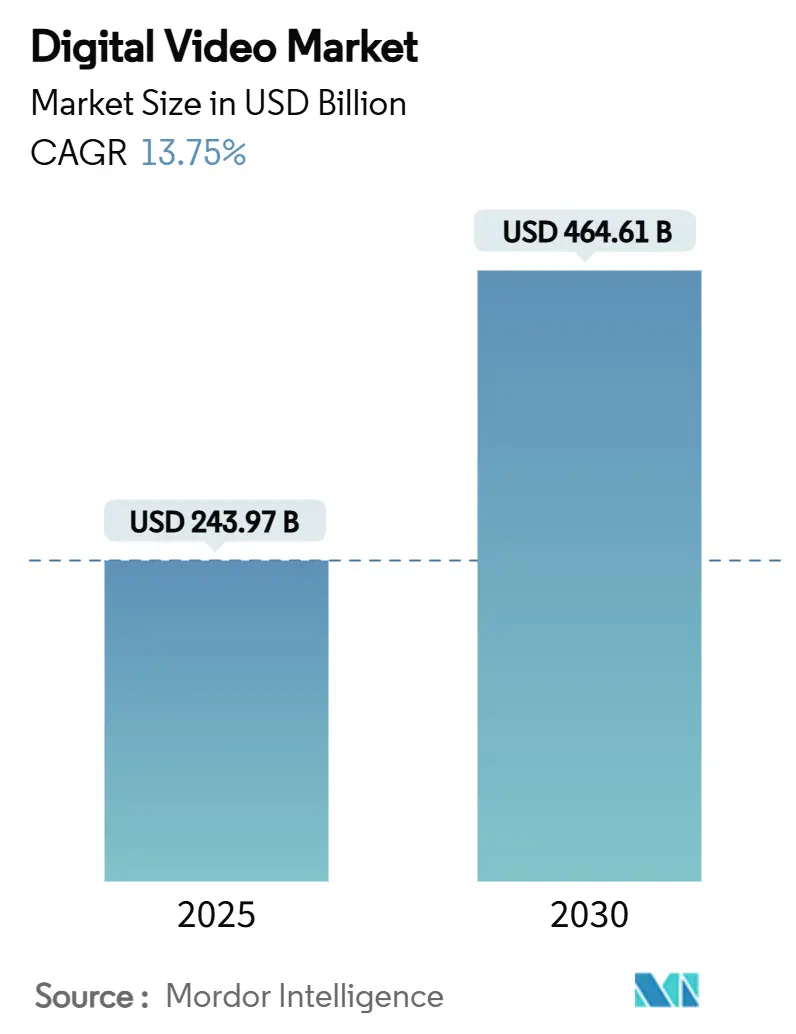

デジタルビデオ市場は、2025年には2,439億7,000万米ドルの規模に達し、2030年には4,646億1,000万米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は13.75%が見込まれています。ストリーミングサービスがリニアテレビから視聴者を奪い続ける中、広告主はコネクテッドデバイスやモバイルデバイスに予算を振り向けており、2025年にはデジタルビデオが世界のテレビ・ビデオ広告費の約60%を占めると予想されています。成熟市場におけるサブスクリプション成長の鈍化は、プラットフォームをサブスクリプションと広告を組み合わせたハイブリッド型へと移行させており、新興地域では通信事業者とのバンドルが新たな加入者層を開拓しています。アジアやアフリカではモバイルファーストの視聴が主流ですが、スマートTVの普及も急速に進んでおり、大画面での視聴機会も増大しています。主要なメディア・テクノロジー企業の統合は競争環境を再構築し、クリエイター主導のユーザー生成コンテンツ(UGC)エコシステムは従来の制作経済を破壊しています。

主要なレポートのポイント

* ビジネスモデル別: 2024年にはSVOD(Subscription Video-On-Demand)セグメントがデジタルビデオ市場シェアの58%を占めましたが、AVOD(Advertising-Supported Video)/FAST(Free Ad-Supported Streaming TV)セグメントは2030年までに18.4%のCAGRで成長すると予測されています。

* コンテンツタイプ別: 2024年には長編VODがデジタルビデオ市場規模の60%を占めましたが、短編およびユーザー生成ビデオは2030年までに16.2%のCAGRで拡大すると予測されています。

* デバイス別: 2024年にはモバイルがデジタルビデオ市場規模の62%を占めましたが、スマートTVおよびコネクテッドTVデバイスは2025年から2030年の間に15.9%のCAGRで成長しています。

* 地域別: 2024年には北米が収益シェアの35%を占めましたが、アジア太平洋地域は2025年から2030年の間に15.1%の最速の地域CAGRを記録すると予測されています。

世界のデジタルビデオ市場のトレンドと洞察

推進要因

1. サブスクリプション飽和によるハイブリッドモデルへの移行: 成熟したサブスクリプション市場では、1世帯あたり平均4つの有料サービスを利用しており、プラットフォームはプレミアム価格を維持しつつリーチを拡大するため、低価格の広告サポート型ティアを追加しています。広告は2028年までに世界のストリーミング収益の28%を占めると予測されており、Netflixの広告付きティアの成功がこの戦略の有効性を示しています。この戦略的転換には、ダイナミック広告挿入、測定、ブランドセーフティ管理における新たな能力が求められます。

2. 通信事業者とのバンドルによるSVOD普及加速: 通信事業者主導のバンドルは、2029年までに3億6,500万件のSVODサブスクリプションを配布し、世界のサブスクリプションの20%に相当すると予測されています。MENA地域では、通信事業者との提携により、ストリーミングビデオ市場は2025年末までに15億米ドルに達する見込みです。バンドルは顧客獲得コストを削減し、解約率を低下させ、クレジットカードを持たないプリペイドや地方のセグメントへのリーチを拡大します。

3. FASTチャンネルによるロングテールコンテンツの収益化: 無料広告サポート型ストリーミングテレビ(FAST)は、膨大なバックカタログライブラリを活用し、追加収益を生み出すとともに、有料サブスクリプションへの消費者の疲労を軽減する無料エンターテイメントを提供します。FASTの視聴率は2027年までに年間15%増加すると予想されており、Tubi、Pluto TV、Roku Channelがセッション成長を牽引しています。

4. モバイルファーストの動画消費の急増: 2024年にはモバイルが世界のストリーミング時間の62%を占め、5G接続は年末までに20億を超え、高精細なオンザゴー視聴の需要を加速させています。東南アジアではTikTokがエンゲージメントをリードしており、短尺の縦型フォーマットへの移行を示しています。インドやサハラ以南のアフリカでは、モバイルが主要なブロードバンドアクセスポイントであるため、成長の可能性が最も高いです。

5. AIを活用したコンテンツのローカライズによる顧客離反率の低減: AIを活用したローカライズは、多様な言語クラスターにわたってメタデータ、字幕、アートワークを調整することで、顧客離反率を低減します。これはヨーロッパやグローバル市場で特に重要であり、データパイプラインと地域コンプライアンスを習得したサービスに競争優位性をもたらします。

6. クリエイターエコノミー主導のUGC収益化: クリエイターエコノミーは2030年までに6,000億米ドル以上の価値に達すると予測されており、直接的なファン資金調達、商品販売、ブランドスポンサーシップがビデオ広告とともに拡大しています。プラットフォームは、チップジャー、購入可能なオーバーレイ、エピソード形式のパッケージングを統合し、短編フランチャイズをマルチフォーマットIPへと昇華させています。

抑制要因

1. コンテンツ獲得コストの高騰による利益圧迫: 制作費のインフレは収益成長を上回っており、Netflixは2024年の予算170億米ドルの大半をオリジナルコンテンツとプレミアムライセンスに充てています。Warner Bros. Discoveryは、ボックスオフィス収入の低迷がストリーミングパフォーマンスに影響し、2025年第1四半期にコンテンツ収益が25%減少しました。ライブスポーツの入札競争の激化も権利料を高騰させ、広告や価格上昇で相殺されない限り利益を圧迫しています。

2. 国境を越えたストリーミングにおける規制の断片化: ストリーミングサービスは、データローカライズ、コンテンツクォータ、税制など、異なる規制に直面しており、コンプライアンスコストを増加させ、市場参入を遅らせています。米通商代表部は、中国のクラウド規制やロシアの現地処理義務をデジタル貿易の最も厳しい障壁として挙げています。

3. 広告ブロックやトラッキング防止によるAVOD収益の減少: 広告ブロックソフトウェアやトラッキング防止機能の普及は、AVODプラットフォームの広告収益を減少させています。これは北米やヨーロッパで特に顕著であり、広告主のターゲティング能力や広告効果測定に影響を与えています。

4. 著作権侵害やパスワード共有によるSVOD収益の減少: 著作権侵害やパスワード共有は、SVODサービスの収益を減少させる主要な要因です。ラテンアメリカやアジアで特に深刻な問題となっており、プラットフォームはこれらの行為に対抗するための対策を講じる必要があります。

セグメント分析

* ビジネスモデル別: ハイブリッド戦略が収益源を再構築: 2024年にはSVODがデジタルビデオ市場規模の58%を占めましたが、AVODおよびFASTセグメントは2025年から2030年の間に18.4%のCAGRで加速し、総収益に占めるシェアを大幅に高めると予測されています。広告収益は2028年までにストリーミング収入の28%を占めると予測されており、これはプレミアム価格と幅広い視聴者リーチのバランスを取ろうとするプラットフォームの取り組みを反映しています。NetflixやDisneyなどの主要企業は、価格の柔軟性を提供しつつ、パフォーマンス志向のマーケターに適した高利益率の広告在庫を生み出す広告付きティアを導入しています。TVOD(Download-to-Own/Transactional)などのトランザクションモデルは、ライブスポーツ、早期公開映画、専門イベントに対してプレミアム価格を確保しています。

* タイプ別: 短編コンテンツが従来の視聴を破壊: 2024年には長編VODがデジタルビデオ市場の60%のシェアを維持し、連続ドラマ、長編映画、ドキュメンタリーの根強い魅力を示しました。しかし、ユーザー生成および短編ビデオは、クリエイターエコノミーの収益化フレームワークとソーシャルフィードのバイラルな力に牽引され、16.2%のCAGRで成長すると予測されています。クリエイターエコノミーは2030年までに6,000億米ドル以上の価値に達すると予測されており、直接的なファン資金調達、商品販売、ブランドスポンサーシップがビデオ広告とともに拡大しています。

* デバイス別: スマートTVがモバイルの優位性に挑戦: 2024年にはモバイルデバイスがストリーミング時間の62%を占めましたが、スマートTVおよびコネクテッドTVハードウェアは2025年から2030年にかけて15.9%のCAGRで最も急速に成長しているカテゴリーです。パネル品質の向上、音声ナビゲーション、洗練されたホーム画面により、長編コンテンツの消費がリビングルーム環境に戻りつつあります。Roku Channelは2025年第1四半期に米国でエンゲージメントにおいて第2位のアプリに上昇し、プラットフォーム収益は8億8,100万米ドルに達し、CTVの広告ポテンシャルを強調しています。

地域分析

* 北米: 2024年にはデジタルビデオ市場シェアの35%を占め、高いブロードバンド普及率、高度な広告インフラ、積極的なオリジナルコンテンツ投資に支えられています。DisneyがHuluとFuboのvMVPD資産を統合し、北米で620万人の加入者を獲得したように、統合が激化しています。コネクテッドTV広告費は2025年に13%増の266億米ドルに達すると予測されており、測定可能でプレミアムな大画面広告在庫に対する広告主の信頼を裏付けています。しかし、市場の飽和により新規加入が制限され、経営陣の焦点はライブスポーツ、ゲーム統合、パーソナライゼーション強化による解約率削減とARPU最適化に移っています。

* アジア太平洋: 15.1%のCAGRで最も急速に成長している地域であり、広範なモバイル普及、急速な光ファイバー展開、デジタルファーストのエンターテイメントを好む若年層人口に牽引されています。中国では国内大手企業が優位に立ち、iQIYIの2025年第1四半期決算は経済回復の中での収益の勢いを再確認しています。インド市場は、Amazonが2024年初頭に37の現地オリジナル作品を委託したことで活気づいており、ローカライズ投資の規模を強調しています。ASEANや南アジアでは、プリペイドユーザーがキャリア決済に依存しているため、通信事業者とのバンドルが不可欠です。

* ヨーロッパ: 規制の複雑さと言語の多様性により、デジタルビデオ市場は異質な成長を示しています。家計の予算が厳しくなるにつれて、広告サポート型ティアが普及し、大陸のAVODへの転換は2025年までに収益構成を再構築すると予測されています。フランスのビデオコンテンツ市場は、厳格な現地コンテンツ義務にもかかわらず、SVOD支出に牽引され、2029年までに96億ユーロ(104億米ドル)に達する可能性があります。中央および東ヨーロッパは、有料テレビと通信事業者パッケージに大きく依存しており、有料ストリーミングサブスクリプションの25%を供給しています。

競合状況

競争は、従来のスタジオ、テクノロジープラットフォーム、通信事業者、そして急速に成熟するクリエイターエコノミーにわたっています。DisneyがHuluとFuboのvMVPD資産を吸収したように、戦略的統合はプレミアムスポーツの権利や大作IPの交渉力を集中させています。制作から配信までの垂直統合は、サードパーティライセンスのリスクを低減し、利益獲得を向上させます。同時に、ニッチな専門家はアニメ、信仰ベース、地域コンテンツなどの空白領域を開拓し、マスマーケットサービスに見過ごされがちな忠実なコミュニティを獲得しています。テクノロジーは決定的な差別化要因として機能しており、RokuのAIガイド付きホームスクリーンは2025年第1四半期の展開後、エンゲージメントと広告リーチの両方を向上させました。PeacockのメディアEBITDAも同時期に21%上昇し、固定プラットフォームコストが相当数の加入者ベースで償却されると規模の経済が働くことを示しています。

主要プレイヤー

* Apple Inc.

* Netflix, Inc.

* Walt Disney Company

* Comcast Corporation

* AT&T Inc.

最近の業界動向

* 2025年5月: Warner Bros. Discoveryは、2025年第1四半期のストリーミング収益が9%増の26億5,600万米ドルとなり、広告付き加入者からの広告収益が35%増加したと報告しました。

* 2025年5月: Rokuの2025年第1四半期のプラットフォーム収益は17%増の8億8,100万米ドルとなり、ストリーミング時間は前年比84%増加しました。

* 2025年5月: Paramountは2025年第1四半期にParamount+の加入者を150万人増やし、ダイレクト・トゥ・コンシューマー収益を9%増の20億4,000万米ドルに押し上げました。

* 2025年4月: Comcastは、Peacockの収益が16%増加したことに支えられ、メディアEBITDAが21%増加したと発表しました。

このレポートは、世界のデジタルビデオ市場に関する詳細な分析を提供しています。デジタルビデオは、符号化されたデジタルデータ形式の動画であり、パブリッシャーは広告を通じてコンテンツを収益化できます。市場はビジネスモデル、タイプ、デバイス、地域別にセグメント化され、各セグメントの市場規模と予測が米ドルで示されています。

エグゼクティブサマリーによると、デジタルビデオ市場は2025年に2,439.7億米ドルと評価され、2030年までに年平均成長率(CAGR)13.75%で拡大し、4,646.1億米ドルに達すると予測されています。特に、広告サポート型ビデオ(AVODおよびFASTを含む)は最も急速に成長するビジネスモデルであり、2030年までに18.4%のCAGRが見込まれています。地域別では、アジア太平洋地域が2025年から2030年の間に15.1%のCAGRを記録し、最も成長が速いとされています。

市場の成長を牽引する主な要因としては、北米でのサブスクリプション飽和によるハイブリッドモデルへの移行、MENA地域での通信事業者バンドル型SVODパッケージによる普及加速、米国およびヨーロッパでのFASTチャンネルによるロングテールコンテンツの収益化、ASEANおよびアフリカでのモバイルファーストのビデオ消費急増、ヨーロッパでのAIを活用したコンテンツローカライゼーションによる解約率削減、そして世界的なクリエイターエコノミー主導のUGC収益化が挙げられます。

一方で、市場の成長を阻害する要因も存在します。コンテンツ獲得コストの上昇による利益率の圧迫、国境を越えたストリーミングにおける規制環境の断片化、広告ブロックやトラッキング防止機能によるAVOD収益の減少、海賊行為やパスワード共有によるSVOD収益の抑制などが課題となっています。

レポートでは、市場をビジネスモデル(SVOD、AVOD/FAST、TVOD、ハイブリッド/その他)、タイプ(ビデオオンデマンド(長編)、オンラインビデオ(短編・UGC))、デバイス(携帯電話・タブレット、スマートTV/コネクテッドTVデバイス、PC・ノートパソコン、ゲーム機・その他)、および地理(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)に細分化して分析しています。また、規制動向、エッジCDN、AI圧縮、5Gなどの技術動向、ポーターのファイブフォース分析、マクロ経済トレンドの影響評価についても詳細に検討されています。

競争環境のセクションでは、戦略的動向、ベンダーのポジショニング分析、および主要企業のプロファイルが提供されています。主要企業には、Alphabet (YouTube)、Netflix、Amazon (Prime Video/Twitch)、Walt Disney (Disney+/Hulu)、ByteDance (TikTok)、Apple (TV+)、Comcast (Peacock)、Paramount Global (Paramount+)、Warner Bros. Discovery (Max)、Roku、Tencent Video、iQIYI、Alibaba (Youku)、Rakuten (Viki)、Canal+ Group (MyCanal)、Zee Entertainment (ZEE5)、PCCW (Viu)、MBC Group (Shahid)、Globo Play、DAZN Group、AT&Tなどが含まれます。

さらに、通信事業者によるバンドルパッケージは、顧客獲得コストを削減し、2029年までに世界のSVOD契約の20%を占める可能性があると指摘されています。スマートTVの普及は広告戦略に大きな影響を与えており、米国におけるコネクテッドTV広告支出は2025年に13%増加し、266億米ドルに達すると予測されています。これは、広告主が大画面でターゲティング可能な環境へと移行していることを反映しています。レポートはまた、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズについても分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 サブスクリプション飽和の頭打ちがハイブリッドモデルを推進(北米)

- 4.2.2 通信事業者バンドル型SVODパッケージが普及を加速(MENA)

- 4.2.3 FAST(無料広告型ストリーミングTV)チャンネルがロングテールコンテンツを収益化(米国および欧州)

- 4.2.4 モバイルファーストの動画消費の急増(ASEANおよびアフリカ)

- 4.2.5 AIを活用したコンテンツのローカライズが解約率を削減(欧州)

- 4.2.6 クリエイターエコノミー主導のUGC収益化(グローバル)

-

4.3 市場の阻害要因

- 4.3.1 コンテンツ獲得コストの上昇が利益を圧迫

- 4.3.2 国境を越えたストリーミングにおける規制環境の断片化

- 4.3.3 広告ブロックとトラッキング防止がAVOD収益を減少

- 4.3.4 著作権侵害とパスワード共有がSVOD収益を抑制

- 4.4 規制の見通し

- 4.5 技術的展望(エッジCDN、AI圧縮、5G)

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済トレンドの影響評価

5. 市場規模と成長予測(金額)

-

5.1 ビジネスモデル別

- 5.1.1 サブスクリプションビデオオンデマンド (SVOD)

- 5.1.2 広告サポート型ビデオ (AVODおよびFAST)

- 5.1.3 ダウンロード販売 / トランザクション型 (TVOD)

- 5.1.4 ハイブリッド / その他のモデル (ペイパービュー、クラウドファンディング)

-

5.2 タイプ別

- 5.2.1 ビデオオンデマンド (長編)

- 5.2.2 オンラインビデオ (短編およびユーザー生成)

-

5.3 デバイス別

- 5.3.1 携帯電話およびタブレット

- 5.3.2 スマートTV / コネクテッドTVデバイス

- 5.3.3 PCおよびノートパソコン

- 5.3.4 ゲーム機およびその他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 ペルー

- 5.4.2.5 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 韓国

- 5.4.4.4 インド

- 5.4.4.5 オーストラリア

- 5.4.4.6 ニュージーランド

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東および

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 トルコ

- 5.4.5.4 その他の中東諸国

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.1.1 その他のアフリカ諸国

6. 競争環境

- 6.1 戦略的展開

- 6.2 ベンダーポジショニング分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.3.1 Alphabet Inc. (YouTube)

- 6.3.2 Netflix Inc.

- 6.3.3 Amazon .com Inc. (Prime VideoおよびTwitch)

- 6.3.4 Walt Disney Co. (Disney+ / Hulu)

- 6.3.5 ByteDance Ltd. (TikTok)

- 6.3.6 Apple Inc. (TV+)

- 6.3.7 Comcast Corp. (Peacock)

- 6.3.8 Paramount Global (Paramount+)

- 6.3.9 Warner Bros. Discovery (Max)

- 6.3.10 Roku Inc.

- 6.3.11 Tencent Video (中国)

- 6.3.12 iQIYI Inc.

- 6.3.13 Alibaba Group (Youku)

- 6.3.14 Rakuten Group (Viki)

- 6.3.15 Canal+ Group (MyCanal)

- 6.3.16 Zee Entertainment (ZEE5)

- 6.3.17 PCCW (Viu)

- 6.3.18 MBC Group (Shahid)

- 6.3.19 Globo Play

- 6.3.20 DAZN Group

- 6.3.21 AT&T Inc.

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

デジタル動画とは、映像と音声をデジタルデータとして記録、保存、伝送、再生する技術、およびその技術によって生成されたコンテンツ全般を指します。アナログ動画が連続的な電気信号で情報を表現するのに対し、デジタル動画は映像をピクセルと呼ばれる最小単位の点に分解し、それぞれの色や明るさを数値データとして、音声を一定間隔でサンプリングした数値データとして扱います。このデジタル化により、データの劣化が極めて少なく、複製や編集が容易になり、インターネットなどのネットワークを通じて高速かつ広範囲に共有・配信することが可能となりました。デジタル動画は、フレームレート、解像度、ビットレートといった要素によって品質が決定され、様々な圧縮技術(コーデック)とファイル形式(コンテナフォーマット)を用いて効率的に扱われています。

デジタル動画には多種多様な種類が存在します。まず、ファイル形式としては、汎用性の高いMP4、Apple製品でよく使われるMOV、Windows環境で普及したAVI、高画質・高音質を特徴とするMKV、ウェブ配信に特化したWebMなどがあります。これらはそれぞれ異なるコーデックやメタデータを格納できる「コンテナフォーマット」であり、用途や互換性に応じて使い分けられます。配信形式においては、コンテンツをダウンロードしてから再生する方式と、ネットワークを通じてリアルタイムに再生するストリーミング方式が主流です。ストリーミングはさらに、ライブイベントをリアルタイムで配信する「ライブストリーミング」と、ユーザーが好きな時に視聴できる「オンデマンドストリーミング」に分けられます。コンテンツの種類も幅広く、映画、ドラマ、アニメといったプロフェッショナル制作物から、YouTubeやTikTokなどで個人が投稿するVlog、ゲーム実況、ハウツー動画などのUGC(User Generated Content)、企業のプロモーション動画、教育コンテンツ、監視カメラ映像、さらにはVR/ARコンテンツや360度動画といった没入型体験を提供するものまで多岐にわたります。

デジタル動画の用途は、現代社会のあらゆる側面に浸透しています。エンターテインメント分野では、映画、テレビ番組、音楽ビデオ、ゲーム実況、SNS動画などが挙げられ、人々の余暇を豊かにしています。ビジネス分野では、企業プロモーション、製品紹介、オンライン会議、社内研修、IR動画、採用活動など、コミュニケーションや情報伝達の効率化に貢献しています。教育分野では、オンライン授業、eラーニング、チュートリアル動画が学習機会を拡大し、場所や時間の制約を超えた学びを提供しています。また、ビデオ通話やSNSでの共有を通じて、個人間のコミュニケーションを豊かにするツールとしても不可欠です。セキュリティ・監視の分野では、防犯カメラやドライブレコーダーが安全確保に役立ち、医療分野では遠隔医療や手術記録、診断支援などに活用されています。さらに、映像制作やCGアニメーションといったクリエイティブな分野においても、デジタル動画技術は表現の可能性を無限に広げています。

デジタル動画を支える関連技術は日々進化を遂げています。最も重要なのが、データ量を大幅に削減しながら画質を維持する「圧縮技術」であり、H.264/AVC、H.265/HEVC、そして次世代のAV1といったコーデックがその中心を担っています。これにより、高画質動画の効率的な保存と伝送が可能になっています。配信技術では、コンテンツをユーザーに高速かつ安定して届けるためのCDN(Content Delivery Network)や、ストリーミング再生を最適化するHLS、DASHといったプロトコルが不可欠です。高画質化技術としては、より詳細な映像を提供する4K/8K解像度、明暗差の表現力を高めるHDR(High Dynamic Range)、滑らかな動きを実現する高フレームレート(HFR)などが挙げられます。制作・編集の分野では、Adobe Premiere ProやDaVinci Resolveのようなノンリニア編集ソフトウェアがプロの現場で活用され、AIを活用した自動編集、ノイズ除去、アップスケーリング技術も登場しています。視聴デバイスも多様化しており、スマートフォン、タブレット、PC、スマートTVに加え、VRヘッドセットなどが新たな視聴体験を提供しています。近年では、AI(人工知能)がコンテンツ推薦、自動字幕生成、映像解析(顔認識、物体認識)、さらにはディープフェイクのような生成AIによる映像制作にも応用され、その可能性を広げています。

デジタル動画の市場背景は、過去数十年にわたる技術革新と社会の変化によって形成されてきました。2000年代初頭のアナログからデジタルへの移行期には、DVDやBlu-rayといった物理メディアが普及しました。その後、インターネットのブロードバンド化とスマートフォンの登場が、デジタル動画市場に革命をもたらしました。YouTubeの登場はUGC(User Generated Content)の爆発的な増加を促し、Netflixなどのストリーミングサービスは、いつでもどこでも好きなコンテンツを視聴できる環境を確立しました。現在では、ストリーミングサービスの競争が激化し、各社がオリジナルコンテンツの制作に注力しています。また、TikTokに代表される短尺動画プラットフォームが若年層を中心に人気を集め、動画コンテンツの消費形態を多様化させています。企業においても、マーケティング、採用、研修など、あらゆる活動に動画が活用されるようになり、デジタル動画広告市場も急速に拡大しています。5G通信の普及は、高画質・低遅延の動画配信をモバイル環境で可能にし、新たなサービス創出への期待が高まっています。一方で、著作権問題、フェイクニュースや誤情報の拡散、データ量増加に伴うストレージ・ネットワーク負荷、そして視聴者の可処分時間の奪い合いといった課題も顕在化しています。

デジタル動画の将来展望は、技術のさらなる進化と社会のニーズの変化によって、非常に多様な可能性を秘めています。まず、高画質化と没入感の向上は引き続き重要なトレンドであり、8K解像度の普及、VR/AR技術の進化、そしてメタバースとの連携により、よりリアルで没入感のある映像体験が提供されるでしょう。AIによるパーソナライゼーションはさらに進化し、個々の視聴者の嗜好に合わせたコンテンツ推薦だけでなく、インタラクティブ動画を通じて視聴者がストーリー展開に介入できるような、より能動的な視聴体験が一般化するかもしれません。生成AIの進化は、映像制作の効率化を飛躍的に高め、テキストや簡単な指示から高品質な動画を生成したり、既存の映像を加工・編集したりする新たなコンテンツ創造の形を生み出すと予測されます。5G/6G通信の普及は、モバイル環境での超高画質・低遅延ストリーミングを可能にし、エッジコンピューティングとの連携により、リアルタイム性の高いインタラクティブな動画サービスが実現するでしょう。ビジネス領域では、遠隔作業支援、デジタルツイン、シミュレーションなど、より高度な動画活用が進むと見られます。しかし、AI生成コンテンツの透明性、著作権、プライバシー保護といった倫理的・法的課題への対応も、今後のデジタル動画の健全な発展には不可欠となります。デジタル動画は、今後も私たちの生活や社会のあり方を大きく変革していく、中心的な技術であり続けるでしょう。