デジタル創傷測定デバイス市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

デジタル創傷測定デバイス市場レポートは、製品(接触型デジタル測定デバイス、非接触型2Dカメラベースデバイスなど)、テクノロジー(2Dデジタルプラニメトリーなど)、創傷タイプ(慢性創傷、急性創傷)、エンドユーザー(病院など)、医療現場(入院など)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタル創傷測定デバイス市場の概要

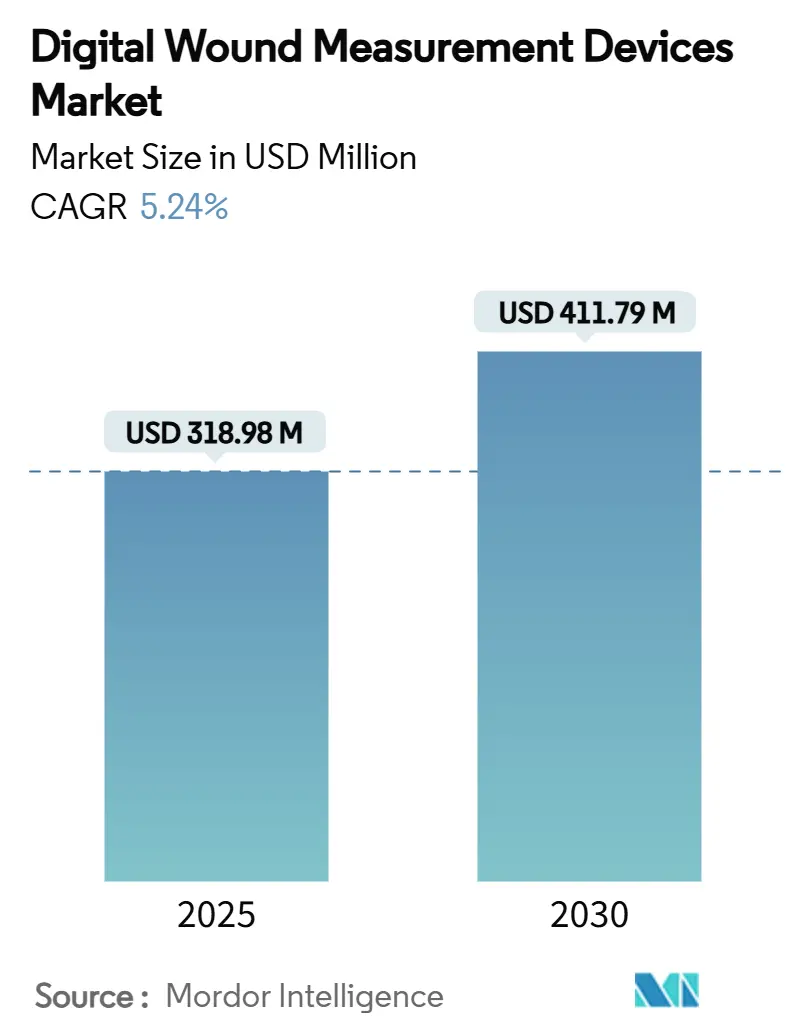

デジタル創傷測定デバイス市場は、2025年に3億1,898万米ドル、2030年には4億1,179万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.24%です。この市場は、主観的な目視検査からAIを活用した測定への移行、慢性疾患の増加、高齢化社会、そして年間960億米ドルに上る創傷ケア費用の削減圧力によって成長しています。ハードウェアへの設備投資は依然として支配的ですが、ソフトウェア主導のプラットフォームが病院や在宅ケアのワークフローを取り込み、専門家の知見へのアクセスを拡大しています。地域的には、成熟市場ではコスト抑制が重視される一方、高成長経済圏ではレガシーシステムを飛び越えるモバイルファーストソリューションが採用され、競争上の優先順位が再構築されています。

主要な市場動向

* 製品別: 非接触型2Dカメラデバイスが2024年に57.43%の市場シェアを占めましたが、AI対応ソフトウェアのみのソリューションは2030年までに7.32%のCAGRで成長すると予測されています。

* 技術別: 2Dデジタルプラニメトリーが2024年に48.56%の市場規模を占めましたが、3Dステレオフォトグラメトリーは2025年から2030年の間に7.56%のCAGRで拡大すると予測されています。

* 創傷タイプ別: 慢性創傷が2024年にアプリケーションの38.43%を占めましたが、急性創傷は2030年までに8.78%のCAGRを記録しています。

* エンドユーザー別: 病院が2024年にデジタル創傷測定デバイス市場規模の64.67%を占めましたが、在宅医療環境は2030年までに8.56%のCAGRで進展すると予想されます。

* 医療現場別: 入院病棟が2024年に55.34%の市場シェアを占めましたが、在宅ケアは8.32%のCAGRを示しています。

* 地域別: 北米が2024年にデジタル創傷測定デバイス市場規模の40.23%を占めましたが、アジア太平洋地域は6.45%の最速CAGRで成長すると予測されています。

市場の推進要因と洞察

1. 慢性および急性創傷の有病率の増加:

世界の糖尿病人口5億3,700万人の4分の1が糖尿病性足潰瘍に罹患しており、褥瘡や手術部位感染症も増加し、医療負担を増大させています。慢性創傷は国民医療予算の2~4%を消費し、1回の糖尿病性足潰瘍の治療には最大27,721米ドルかかることがあります。デジタル測定の早期導入は治癒時間を最大50%短縮し、臨床能力を解放し、資源の無駄を削減します。心血管疾患、運動障害、人口の高齢化が創傷患者数を増加させ、精密なツールの需要を強化しています。

2. 画像処理と人工知能における技術進歩:

MolecuLightの蛍光イメージングは細菌負荷を100%の感度で検出し、標的を絞った抗生物質治療を導き、回復期間と費用を削減します。Kent Imaging SnapshotNIRのようなハイパースペクトルデバイスは組織酸素化を定量化し、目視での閉鎖後13.5日で創傷が治癒することを示し、早期の退院決定を可能にします。ステレオフォトグラメトリーはサブミリメートル精度に達し、eKare inSightのようなFDA承認のスマートフォンアプリは日常のカメラを臨床機器に変えます。AIの継続的な改良は、より豊富なデータセットを生成し、アルゴリズムをさらに洗練させ、市場を拡大しています。

3. 価値に基づく創傷ケアと臨床転帰への重視の高まり:

バンドル支払いプログラムは、プロバイダーにリスクを移転し、デジタルツールが提供する客観的な進捗追跡を奨励します。Tissue Analyticsのようなプラットフォームは創傷の形状と治癒曲線を結びつけ、契約遵守のためのダッシュボードを提供します。在宅ケアの試験では、SolventumのV.A.C. Peel and Place Dressingが効果を維持しつつ週あたりの看護師訪問回数を67%削減し、成果と連動したROIを証明しています。正確な測定は請求拒否を減らし、価値に基づくルール下で改善を文書化する必要がある病院の収益損失を抑制します。

4. デジタルヘルスおよび遠隔医療プラットフォームの採用拡大:

パンデミック後、米国の医療提供者の遠隔医療利用率は11%から85%に急増し、創傷写真やAI分析を補完する遠隔ワークフローが定着しました。アジア太平洋地域の主要国における80%を超えるスマートフォンの普及率は、臨床医がリアルタイムで遠隔地の創傷を監視することを可能にし、施設建設なしで距離のギャップを埋めています。Healthy.ioとジョンズ・ホプキンス大学の提携は、クラウド分析を通じて遠隔専門知識を提供し、ベッドサイド評価と同等の品質を証明しています。

市場の阻害要因

1. 高度なデバイスの高額な初期費用と運用コスト:

1システムあたり15,000~50,000米ドルの初期費用に加え、ソフトウェアライセンス、キャリブレーション、20~40時間のスタッフ研修が必要であり、多くのクリニックの予算を超過します。地方の病院では、薄い症例数に対して固定費を分散させる必要があり、損益分岐点目標の達成を妨げています。リース制度や成果ベースの価格設定が導入されていますが、資本のハードルは依然として市場の普及を妨げています。

2. 新興市場における償還範囲の限定:

米国と西ヨーロッパ以外では、デジタル測定に特化した請求コードが不足しており、施設は技術を自己資金で賄う必要があります。断片的な支払い制度がコスト回収を複雑にし、公的プログラムは高度なデバイスよりも必須サービスを優先する傾向があります。請求データが不足しているため、エビデンス生成が遅れ、自己強化的な導入ギャップが生じています。

セグメント分析

* 製品別: ソフトウェアソリューションがイノベーションを牽引

非接触型2Dカメラデバイスは、既存の文書化ルーチンに組み込まれているため、2024年に57.43%の市場シェアを確保しました。しかし、AI対応ソフトウェアのみのプラットフォームは、AIのアップグレードがスマートフォンの光学性能を臨床レベルに近づけることで、最速の7.32%のCAGRを記録しています。Swift Medicalのようなベンダーは、アルゴリズムライブラリの深化に800万米ドルを調達しており、ハードウェアメーカーもAPIを開放してこれらのエコシステムに参入しています。将来的には、分析が光学よりも市場成長の鍵となると考えられます。

* 技術別: 3Dステレオフォトグラメトリーが勢いを増す

2Dプラニメトリーは、そのシンプルな学習曲線と迅速なキャプチャ時間により、2024年に48.56%の市場シェアを占めました。しかし、3Dステレオフォトグラメトリーは、体積減少が表面積のみよりも治癒とより密接に関連するため、7.56%のCAGRで拡大しています。ハイパースペクトルイメージングは、色変化が現れる前に灌流不足を検出し、早期介入を可能にします。コストは3D導入の主な課題ですが、リースモデルやクラウドベースの処理が予算の負担を軽減しています。

* 創傷タイプ別: 急性創傷が成長を加速

慢性創傷は、糖尿病性足潰瘍、静脈性下腿潰瘍、褥瘡など、数ヶ月にわたる監視が必要なため、2024年にデジタル創傷測定デバイス市場アプリケーションの38.43%を占めています。しかし、選択的手術の回復や外傷センターでの迅速なトリアージツールの需要により、急性創傷は8.78%のCAGRを記録しています。外科チームはカメラを無菌ドレープに統合し、深さと周囲のデータが電子記録に即座にアップロードされるようにしています。

* エンドユーザー別: 在宅医療環境がケアを変革

病院は、その資本力と専門スタッフにより、2024年にデジタル創傷測定デバイス市場規模の64.67%を占めました。しかし、支払い側がより低コストの場所へのケアを推進しているため、在宅医療は8.56%のCAGRで成長しています。モバイルアプリは家族介護者が構造化された画像を取得するのを支援し、クラウドAIが品質を確認し、数分以内に看護師にアラートを送信します。

* 医療現場別: 在宅ケアがイノベーションを推進

入院病棟は、高急性度の創傷に対する複雑さと償還の確実性を反映して、2024年に55.34%の市場シェアを占めました。しかし、高齢患者が在宅でのケアを好み、保険会社がサービス提供場所の変更を奨励しているため、在宅ケアは8.32%のCAGRを示しています。外来クリニックは、ポータブルスキャナーの助けを借りて、定期的なチェックと予期せぬ悪化の間の負荷を調整しています。

地域分析

* 北米: 2024年にデジタル創傷測定デバイス市場の40.23%を占め、メディケアの請求コード、960億米ドルの創傷ケア負担、滞在期間の短縮と再入院指標に関連するペナルティ回避のためのAIイメージングの導入に支えられています。規制の明確さと臨床試験インフラが、MolecuLightの2025年の2,750万米ドルのシリーズD資金調達に代表される持続的なベンチャー資金を惹きつけています。

* アジア太平洋: 州主導の遠隔医療戦略と、主要経済圏における80%を超えるスマートフォンの普及率に牽引され、6.45%の最速CAGRを示しています。中国とインドは、プライマリケアアプリに創傷イメージングを組み込む地域社会の健康イニシアチブを拡大し、膨大な糖尿病人口をAIを洗練させるデータソースに変えています。日本と韓国は、高齢化社会に対応するため、長期的な看護滞在を制限するために高度な3D分光法を採用しています。

* ヨーロッパ: 堅調な成長を維持しており、調和された医療技術評価が調達前に堅牢な成果のエビデンスを要求しています。ドイツと英国は、イメージング出力を糖尿病性足病変のバンドル支払いと結びつけることで導入を主導しています。GDPR準拠により、メーカーは設計段階で暗号化と匿名化を組み込む必要があり、成熟したデータガバナンスフレームワークを持つベンダーに有利な参入障壁を高めています。

競争環境

市場は中程度に細分化されており、単一のサプライヤーが10%台半ばを超えるシェアを支配しているわけではありません。3MからスピンオフしたSolventumは、82億米ドルのヘルスケア収益を活用し、ドレッシング材、陰圧キット、イメージング分析を統合契約の下でバンドルしています。MolecuLightは、蛍光精度の優位性が地域のコスト感度にもかかわらずプレミアム価格を維持すると見込み、アジアおよびラテンアメリカでの製造と規制申請にシリーズDの資金を投入しています。Swift Medicalは、ソフトウェアをハードウェアに依存しないものとして位置づけ、カメラメーカーとのプラットフォームパートナーシップを追求し、在庫リスクなしでリーチを拡大しています。eKareは、FDA承認のアルゴリズムを消費者向けスマートフォンに組み込むことで、大規模なIT予算を持たない在宅ケア機関にアピールしています。

StrykerによるInari Medicalの49億米ドルでの買収は、慢性創傷と患者の重複がある末梢血管ケアに多様化しています。その後のcare.aiの買収は、アンビエントインテリジェンスをもたらし、創傷イメージングとバイタルサインセンサーを連携させて、包括的な病棟ダッシュボードを作成しています。価格競争は基本的な2Dデバイス間で続いていますが、ベンダーは分析サブスクリプションや予測アラートを可能にするソフトウェアモジュールを通じて差別化を図っており、この傾向は今後5年間でデジタル創傷測定デバイス市場を再構築する可能性が高いです。

最近の業界動向

* 2025年1月: MolecuLightは、蛍光イメージングの生産とグローバル販売拡大のため、2,750万米ドルのシリーズD資金調達を完了しました。

* 2025年2月: StrykerはInari Medicalを49億米ドルで買収し、創傷ケア製品を補完する末梢血管血栓除去ソリューションに事業を拡大しました。

* 2024年9月: SolventumはV.A.C. Peel and Place Dressingを発売し、治療設定時間を61%、ベッドサイドコストを41%削減しました。

* 2024年8月: Strykerはcare.aiを買収する最終契約を締結し、接続デバイスポートフォリオにバーチャルケアとアンビエントインテリジェンス機能を追加しました。

* 2024年8月: MolecuLightは創傷評価用蛍光イメージングの商業化加速のため、1,170万米ドルの追加資金を確保しました。

* 2024年4月: Solventumは3Mからのスピンオフを完了し、NYSE上場の独立系ヘルスケア企業(ティッカー:SOLV)として誕生しました。

このレポートは、デジタル創傷測定デバイスの世界市場に関する詳細な分析を提供しています。デジタル創傷測定デバイスは、創傷の正確な測定を可能にし、電子医療記録(EMR)ソフトウェアとの統合を通じて、創傷を三次元的に測定するために主に利用されています。

市場規模に関して、デジタル創傷測定デバイス市場は2025年に3億1,891万米ドルと評価されており、2030年までには4億1,179万米ドルに達すると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。まず、世界中で慢性創傷および急性創傷の罹患率が上昇していることが挙げられます。次に、デジタルヘルスおよび遠隔医療プラットフォームの採用が拡大していること、そして価値に基づく創傷ケアと臨床転帰への重視が高まっていることも重要な推進力です。さらに、画像診断および人工知能(AI)における技術的進歩、高齢者人口の増加と外科手術件数の拡大、デジタルソリューションに対する好意的な規制および償還支援も市場成長に寄与しています。

一方で、市場の成長を阻害する要因も存在します。先進デバイスの高額な初期投資および運用コストがその一つです。また、新興市場における償還範囲の限定、クラウドベースプラットフォームにおけるデータプライバシーおよびサイバーセキュリティへの懸念、既存の電子カルテシステムとの統合における課題も、市場拡大の制約となっています。

製品別では、AI対応のソフトウェアのみのソリューションが、スマートフォンとの統合や継続的なライセンス収益モデルにより、年平均成長率7.32%で最も急速に成長しているセグメントです。ヘルスケア設定別では、在宅医療が年平均成長率8.56%で重要な成長分野となっています。これは、遠隔画像診断が再入院を67%削減し、低コストのサービス提供場所に対する支払い側のインセンティブと合致するためです。技術面では、AIとハイパースペクトルイメージングが、細菌負荷や組織酸素化を定量化することで治療効果を向上させています。これにより、臨床医はより早期に治療を調整し、治癒期間を最大50%短縮することが可能になります。地域別では、アジア太平洋地域が最も高い成長潜在力を示しており、政府の遠隔医療プログラムと高いスマートフォン普及率がモバイル創傷画像診断を支援し、年平均成長率6.45%を記録しています。

本レポートでは、市場を製品(接触型デジタル測定デバイス、非接触型2Dカメラベースデバイス、3Dイメージング/スキャナーデバイス、AI対応ソフトウェアのみのソリューション)、技術(2Dデジタルプラニメトリー、3Dステレオフォトグラメトリー、蛍光/ハイパースペクトルイメージング、熱/マルチモーダルイメージング)、創傷タイプ(慢性創傷:褥瘡、糖尿病性足潰瘍、静脈性下腿潰瘍など、急性創傷:外科的創傷、熱傷・外傷など)、エンドユーザー(病院、専門創傷ケアセンター、外来診療所、在宅医療施設)、ヘルスケア設定(入院、外来/救急、在宅)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に細分化して分析しています。

競争環境については、市場集中度、市場シェア分析、およびMolecuLight Inc.、ARANZ Medical Ltd.、Kent Imaging Inc.など多数の主要企業のプロファイルが含まれています。また、市場の機会と将来の展望、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界中で慢性および急性創傷の有病率が増加

- 4.2.2 デジタルヘルスおよび遠隔医療プラットフォームの導入拡大

- 4.2.3 価値に基づく創傷ケアと臨床転帰への重点の高まり

- 4.2.4 画像診断と人工知能における技術的進歩

- 4.2.5 高齢者人口と外科手術の増加

- 4.2.6 デジタルソリューションに対する有利な規制および償還支援

-

4.3 市場の阻害要因

- 4.3.1 高度なデバイスの高額な設備投資および運用コスト

- 4.3.2 新興市場における償還範囲の限定

- 4.3.3 クラウドベースプラットフォームにおけるデータプライバシーとサイバーセキュリティの懸念

- 4.3.4 従来の電子医療システムとの統合の課題

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 接触型デジタル測定デバイス

- 5.1.2 非接触型2Dカメラベースデバイス

- 5.1.3 3Dイメージング/スキャナーデバイス

- 5.1.4 AI対応ソフトウェアのみのソリューション

-

5.2 技術別

- 5.2.1 2Dデジタルプラニメトリー

- 5.2.2 3Dステレオ写真測量

- 5.2.3 蛍光/ハイパースペクトルイメージング

- 5.2.4 熱およびマルチモーダルイメージング

-

5.3 創傷タイプ別

- 5.3.1 慢性創傷

- 5.3.1.1 褥瘡

- 5.3.1.2 糖尿病性足潰瘍

- 5.3.1.3 静脈性下腿潰瘍

- 5.3.1.4 その他の慢性創傷

- 5.3.2 急性創傷

- 5.3.2.1 手術創

- 5.3.2.2 熱傷および外傷

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 特殊創傷ケアセンター

- 5.4.3 外来診療所

- 5.4.4 在宅医療環境

-

5.5 医療環境別

- 5.5.1 入院

- 5.5.2 外来/通院

- 5.5.3 在宅

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 MolecuLight Inc.

- 6.3.2 ARANZ Medical Ltd.

- 6.3.3 Kent Imaging Inc.

- 6.3.4 eKare Inc.

- 6.3.5 WoundVision LLC

- 6.3.6 Tissue Analytics (Net Health)

- 6.3.7 Swift Medical Inc.

- 6.3.8 Perceptive Solutions (WoundZoom)

- 6.3.9 WoundMatrix Inc.

- 6.3.10 Parable Health

- 6.3.11 Healthy.io Ltd.

- 6.3.12 Spectral AI Inc.

- 6.3.13 KroniKare Pte Ltd.

- 6.3.14 Intellicure Inc.

- 6.3.15 Healogics Digital

- 6.3.16 Smith & Nephew PLC

- 6.3.17 3M Health Care

- 6.3.18 Stryker (Novadaq)

- 6.3.19 Medtronic PLC

- 6.3.20 Digital Diagnostics Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタル創傷測定デバイスは、創傷の大きさ、深さ、体積、色、組織の種類といった様々な特性を、デジタル技術を用いて客観的かつ正確に測定するための医療機器を指します。従来の定規やトレーシングフィルムを用いた手作業による測定方法と比較して、測定のばらつきを大幅に減らし、より一貫性のあるデータを提供することが可能です。これにより、医療従事者は創傷の状態をより正確に評価し、適切な治療計画を立て、治療の進行状況を客観的に追跡できるようになります。患者さんの状態を詳細に把握し、治療効果を最大化するために不可欠なツールとして、その重要性が高まっています。

このデバイスにはいくつかの種類が存在します。主なものとしては、二次元画像ベースのデバイスと三次元画像ベースのデバイスが挙げられます。二次元画像ベースのデバイスは、スマートフォンや専用のカメラを用いて創傷の写真を撮影し、ソフトウェアがその画像から長さ、幅、面積などを算出します。比較的簡便で導入しやすく、日常的な創傷管理に広く利用されています。一方、三次元画像ベースのデバイスは、構造化光、タイムオブフライト(ToF)センサー、あるいはフォトグラメトリーといった技術を用いて創傷の三次元モデルを構築します。これにより、深さや体積、表面積といったより詳細な情報を得ることができ、特に複雑な形状の創傷や深い創傷の評価においてその真価を発揮します。また、デバイスの形態としては、手持ち型の専用デバイスや、既存のスマートフォンやタブレットに専用アプリをインストールして使用するタイプなどがあり、利用シーンや目的に応じて選択されます。

デジタル創傷測定デバイスの用途は多岐にわたります。病院、診療所、介護施設といった様々な医療現場で活用されており、特に慢性創傷(褥瘡、糖尿病性足潰瘍、下腿潰瘍など)や急性創傷(手術創、熱傷、外傷など)の管理において重要な役割を果たします。具体的には、創傷の初期評価と診断、適切なドレッシング材の選択やデブリードマン方法の決定といった治療計画の策定、そして治療の進行状況を時系列で追跡し、治癒の促進や悪化の早期発見に役立てられます。さらに、臨床研究や治験においては、標準化された客観的なデータ収集ツールとして利用され、遠隔医療やテレヘルスにおいては、離れた場所にいる専門医と創傷データを共有し、遠隔でのコンサルテーションや指導を可能にすることで、医療アクセスの向上にも貢献しています。これらの活用により、患者さんのQOL向上、医療費の削減、医療従事者の業務効率化が期待されています。

関連する技術としては、まず画像処理とAI(人工知能)/機械学習が挙げられます。これらの技術は、創傷の境界線を自動で検出し、肉芽組織、スロフ、壊死組織といった組織の種類を自動で分類したり、創傷の色調を分析したりするために不可欠です。次に、クラウドコンピューティングとデータ分析技術は、測定された創傷データを安全に保存し、時系列での変化を分析したり、治療効果の予測モデルを構築したりするために利用されます。また、遠隔医療プラットフォームとの連携により、創傷データの共有や遠隔診断がスムーズに行われます。三次元測定においては、構造化光やToFセンサーといった高度なセンサー技術が用いられ、将来的には、AR(拡張現実)技術を用いて、ライブ画像上に過去の測定データや治療計画を重ねて表示するといった応用も期待されています。

市場背景としては、世界的な高齢化の進展が挙げられます。高齢化に伴い、糖尿病や循環器疾患などの慢性疾患が増加し、それに伴って慢性創傷の発生率も上昇しています。これにより、効果的かつ効率的な創傷管理の必要性が高まっています。また、医療費の高騰も重要な要因であり、入院期間の短縮や合併症の予防を通じて医療コストを削減するためには、客観的なデータに基づいた創傷管理が不可欠です。さらに、医療分野におけるデジタル化の推進と、AIや画像処理技術の進化が、高精度なデジタル創傷測定デバイスの開発を後押ししています。近年では、新型コロナウイルス感染症のパンデミックを契機に遠隔医療の普及が加速し、自宅や遠隔地からでも専門的な創傷ケアを受けられるソリューションへの需要が高まっていることも、市場拡大の大きな要因となっています。

将来展望としては、デジタル創傷測定デバイスはさらなる進化を遂げると考えられます。まず、電子カルテ(EHR)システムや遠隔医療プラットフォームとの統合がより一層進み、医療情報のシームレスな連携が実現されるでしょう。AIの能力はさらに向上し、創傷組織のより正確な自動分類、治癒予測の精度向上、個々の患者に合わせた治療法の推奨など、より高度な意思決定支援が可能になると期待されます。デバイスの小型化とウェアラブル化も進み、スマート包帯などと一体化することで、創傷の状態を継続的にモニタリングできるソリューションが登場する可能性もあります。また、視覚情報だけでなく、温度、pH、酸素飽和度といった他の生理学的パラメーターを同時に測定するマルチモーダルセンシング技術との融合により、創傷の状態をより包括的に評価できるようになるでしょう。ユーザーインターフェースはさらに直感的になり、医療従事者だけでなく、患者さん自身やその家族が自宅で簡単に創傷の状態を記録し、医療機関と共有できるような、よりアクセシブルなデバイスの普及も進むと予測されます。これらの進化は、創傷ケアの質を飛躍的に向上させ、患者さんの生活の質の向上に大きく貢献することでしょう。