世界のデジタルX線装置市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

デジタルX線装置市場レポートは、用途(整形外科、歯科など)、技術(コンピューテッドラジオグラフィ、ダイレクトラジオグラフィ[フラットパネルディテクターなど])、可搬性(固定システム、ポータブルシステム[ハンドヘルドユニット、モバイルカートなど])、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルX線装置市場は、2025年から2030年にかけての成長トレンドとシェア分析に関するレポートです。本市場は、用途(整形外科、歯科など)、技術(コンピューテッドラジオグラフィー、直接X線撮影など)、携帯性(固定型システム、ポータブルシステムなど)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されており、市場予測は米ドル建てで提供されています。

市場概要

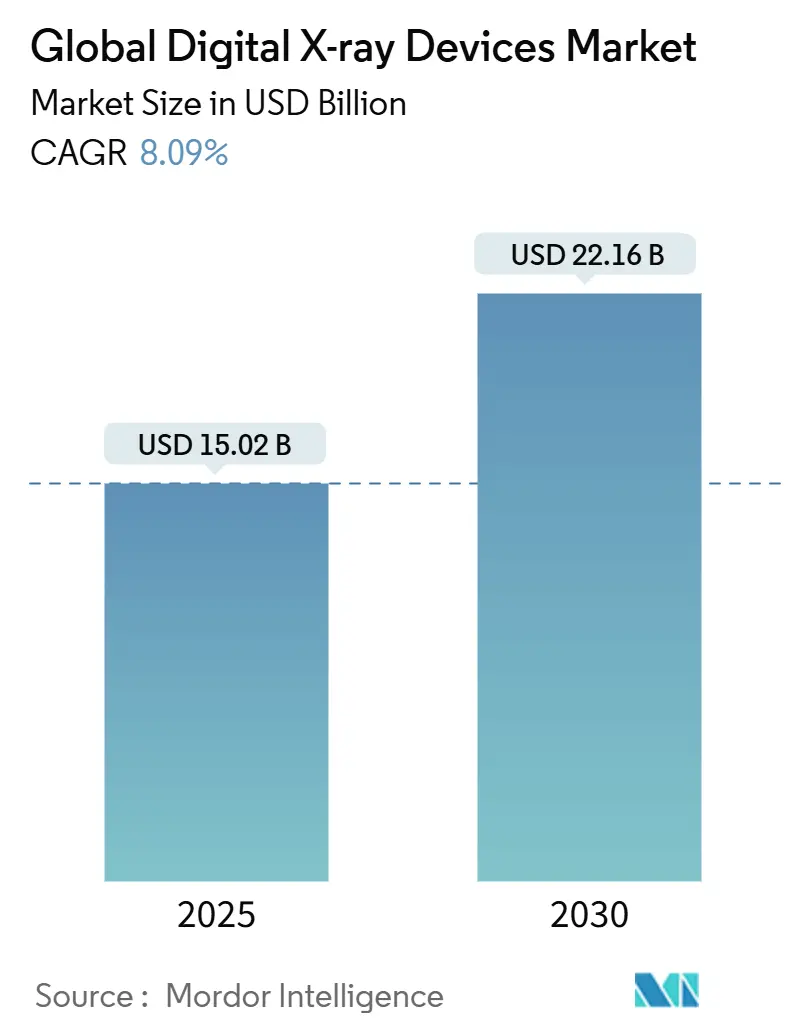

デジタルX線装置市場は2025年に150.2億米ドルの規模に達し、2030年には221.6億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は8.09%です。地域別に見ると、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

この成長は、フィルムおよびコンピューテッドラジオグラフィー(CR)システムの継続的な置き換え、線量管理への強い重点、AI統合の拡大によって支えられています。CRに対するメディケアの罰則強化、慢性疾患の画像診断需要の増加、病院のワークフロー最適化が直接X線撮影(DR)へのアップグレードを加速させています。また、ポータブルプラットフォームは病院外でのアクセスを拡大しています。AI対応検出器、フォトンカウンティング技術、クラウド対応ワークフローソリューションが性能基準を向上させ、従来のベンダーに新たな競争をもたらしています。しかし、高額な初期投資、熟練した専門家の不足、および規制上の課題が市場の成長を妨げる可能性があります。

市場の推進要因

デジタルX線装置市場の成長を牽引する主な要因は以下の通りです。

* フィルムおよびCRシステムの置き換え: 医療機関が効率性、画質、および線量低減のメリットを享受するため、従来のフィルムおよびコンピューテッドラジオグラフィー(CR)システムからデジタルX線システムへの移行が加速しています。

* 線量管理への強い重点: 患者の安全性に対する意識の高まりと規制要件の厳格化により、低線量で高品質な画像を提供するデジタルX線技術への需要が高まっています。

* AI統合の拡大: 人工知能(AI)は、画像診断の精度向上、ワークフローの最適化、診断時間の短縮に貢献しており、デジタルX線装置へのAI統合が進んでいます。

* CRに対するメディケアの罰則強化: 米国におけるメディケアの償還政策変更により、CRシステムの使用に対する罰則が強化され、医療機関はDRシステムへのアップグレードを余儀なくされています。

* 慢性疾患の画像診断需要の増加: 世界的に慢性疾患の有病率が増加しており、これに伴い、診断およびモニタリングのための画像診断の需要が高まっています。

* 病院のワークフロー最適化: デジタルX線システムは、画像の即時表示、PACS(画像保存通信システム)との統合、遠隔診断機能により、病院のワークフローを大幅に改善し、効率性を向上させます。

* ポータブルプラットフォームの普及: ポータブルX線装置は、救急医療、集中治療室、在宅医療など、病院外でのアクセスを拡大し、診断の利便性を高めています。

市場の課題

デジタルX線装置市場の成長を阻害する可能性のある主な課題は以下の通りです。

* 高額な初期投資: デジタルX線装置、特にDRシステムは、従来のシステムと比較して初期導入コストが高く、特に予算が限られている医療機関にとっては導入の障壁となる可能性があります。

* 熟練した専門家の不足: デジタルX線装置の操作、メンテナンス、および画像解析には、専門的な知識とスキルを持つ技術者や放射線科医が必要です。しかし、このような熟練した専門家の不足が、市場の成長を妨げる可能性があります。

* 規制上の課題: 医療機器としてのデジタルX線装置は、厳格な規制要件と承認プロセスに従う必要があります。これらの規制は、新製品の開発と市場投入に時間とコストを要する場合があります。

* データセキュリティとプライバシーの懸念: デジタル画像データの増加に伴い、患者データのセキュリティとプライバシー保護に関する懸念が高まっています。サイバー攻撃やデータ漏洩のリスクは、医療機関にとって重要な課題です。

市場の機会

デジタルX線装置市場における主な機会は以下の通りです。

* 新興市場での成長: アジア太平洋地域などの新興市場では、医療インフラの改善、医療支出の増加、およびデジタル化への移行により、デジタルX線装置の需要が急速に拡大しています。

* 技術革新と製品開発: AI対応検出器、フォトンカウンティング技術、クラウド対応ワークフローソリューションなどの継続的な技術革新は、性能向上と新たなアプリケーションの創出を可能にし、市場に新たな機会をもたらします。

* 遠隔医療およびテレラジオロジーの拡大: 遠隔医療の普及に伴い、遠隔地からの画像診断を可能にするテレラジオロジーソリューションへの需要が高まっています。デジタルX線システムは、このトレンドを強力にサポートします。

* 予防医療と早期診断への注力: 疾病の早期発見と予防医療への世界的な注力は、高精度な画像診断技術であるデジタルX線装置の需要をさらに高めるでしょう。

主要企業

デジタルX線装置市場の主要企業には、GEヘルスケア、シーメンスヘルスケア、フィリップス、富士フイルム、キヤノンメディカルシステムズ、コニカミノルタ、アジレント・テクノロジーズ、ケアストリームヘルス、島津製作所、Hologicなどが含まれます。これらの企業は、製品革新、戦略的提携、M&Aを通じて市場での競争力を維持しようとしています。

市場のセグメンテーション

デジタルX線装置市場は、主に以下の基準でセグメント化されています。

* 製品タイプ別:

* 直接X線撮影(DR)システム

* コンピューテッドラジオグラフィー(CR)システム

* ポータブルX線システム

* その他(マンモグラフィー、歯科用X線など)

* アプリケーション別:

* 整形外科

* 胸部X線

* 歯科

* マンモグラフィー

* 心臓病学

* その他

* エンドユーザー別:

* 病院

* 診断センター

* クリニック

* その他

* 地域別:

* 北米

* 欧州

* アジア太平洋

* ラテンアメリカ

* 中東・アフリカ

市場予測は、これらのセグメントごとに詳細に分析され、各セグメントの成長ドライバー、課題、および機会が特定されています。

結論

デジタルX線装置市場は、技術革新、効率性向上への需要、および患者の安全性への注力により、今後も堅調な成長を続けると予測されます。特に、AIの統合、ポータブルソリューションの普及、および新興市場での拡大が、市場の主要な成長エンジンとなるでしょう。しかし、高額な初期投資や熟練した専門家の不足といった課題に対処することが、持続的な成長には不可欠です。

このレポートは、デジタルX線装置市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査では、デジタルX線装置市場を、新規の固定型、移動型、および手持ち型X線撮影システム、ならびにフィルム室をデジタル運用に完全に変換するレトロフィットキットと定義しています。獣医用、産業用非破壊検査、スタンドアロンの画像解析ソフトウェアは本調査の対象外です。

2. 調査方法

本調査は、以下のセグメントにわたる市場規模と成長予測(金額ベース)を提供しています。

* 用途別: 整形外科、胸部/肺、歯科、心血管、腫瘍、その他。

* 技術別: コンピューテッドラジオグラフィー(CR)、ダイレクトラジオグラフィー(DR)(フラットパネル検出器、CCD/CMOSパネル)。

* 携帯性別: 固定型システム、ポータブルシステム(手持ち型ユニット、移動式カート)。

* エンドユーザー別: 病院、画像診断センター、外来手術センター(ASC)、その他。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米。

詳細な調査方法としては、北米、ヨーロッパ、アジア太平洋地域の放射線科部長、調達マネージャー、検出器サプライヤーへのインタビューを含む一次調査を実施しています。また、世界保健機関(WHO)、米国食品医薬品局(FDA)、OECD保健統計、税関出荷記録などの二次調査データも活用しています。市場規模の算出と予測は、病院の画像診断手技プールと機器の交換サイクルを整合させるトップダウンアプローチと、サプライヤーの売上や平均販売価格を検証するボトムアップアプローチを組み合わせて行われています。希少土類シンチレーターのサプライチェーンリスクに関するシナリオ分析も含まれています。

Mordor IntelligenceのデジタルX線装置市場のベースラインは、レトロフィットキットの除外、ポータブルシステムのシェア追跡の限定、出荷データのみに依存し手技の成長要因を考慮しないといった、他の調査とのギャップを明確にしています。当社の調査は、完全な臨床機器の範囲を対象とし、毎年更新され、検証済みの検出器アップグレードと価格を整合させることで、信頼性の高い透明なベースラインを提供しています。

3. エグゼクティブサマリー

(主要な調査結果が要約されています。)

4. 市場概況

市場の推進要因としては、慢性疾患および整形外科疾患の有病率の増加、DRパネルにおける検出器とAIの急速なアップグレード、フィルム/CRと比較したコスト削減と線量低減、中規模病院におけるレトロフィットアップグレードの調達インセンティブ、ポイントオブケアおよび在宅画像診断エコシステムの成長、AI駆動型遠隔放射線診断ネットワークの拡大が挙げられます。

一方、市場の阻害要因には、高い設備投資(CAPEX)と総所有コスト、外来診療における償還ギャップ、高度なDRおよびAIワークフローに対応できる熟練した放射線技師の不足、希少土類シンチレーターにおけるサプライチェーンリスクがあります。

その他、サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析も含まれています。

5. 市場規模と成長予測(金額)

(「2. 調査方法」で述べたセグメンテーションに基づき、詳細な予測が提供されます。)

6. 競合状況

市場集中度、競合ベンチマーク、市場シェア分析が含まれています。Agfa-Gevaert N.V.、Canon Medical Systems Corporation、Carestream Health, Inc.、Fujifilm Holdings Corporation、GE Healthcare、Konica Minolta, Inc.、Koninklijke Philips N.V.、Samsung Electronics Co., Ltd.、Siemens Healthineers AG、Shimadzu Corporationなど、主要な20社以上の企業プロファイルが提供されています。これには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。

7. 市場機会と将来展望

ホワイトスペースおよび未充足ニーズの評価が含まれています。

レポートで回答される主な質問:

* CRからDRへの移行の推進要因: レガシー技術に対する償還ペナルティ、ワークフローの効率化、DRによる放射線量低減が機器アップグレードを促進しています。

* ポータブルデジタルX線ユニットが診断ワークフローをどのように変革しているか: 手持ち型および移動型システムは、救急治療室、集中治療室、在宅医療環境に画像診断を拡大し、迅速なトリアージを可能にし、脆弱な患者の移動の必要性を減らしています。

* AIがデジタルX線ベンダー間で重要な差別化要因となっている理由: 組み込みアルゴリズムが画質を向上させ、ポジショニングを自動化し、潜在的な異常を指摘することで、施設はスループットを向上させ、放射線技師不足を緩和できます。

* 将来の検出器の入手可能性に影響を与えるサプライチェーンの課題: シンチレーターに使用される希少土類元素の輸出規制は調達リスクを生み出し、メーカーにサプライヤーの多様化と代替材料の探索を促しています。

* 外来手術センター(ASC)が画像診断業界の購買決定に与える影響: コンパクトで設置が容易なシステム、電子カルテとのシームレスな統合へのASCの嗜好が、ベンダーにターンキーでソフトウェア中心のX線ソリューションの開発を促しています。

* レトロフィット検出器キットが中規模病院での技術導入をどのように支援しているか: レトロフィットオプションにより、既存の部屋を大規模な建設なしにデジタル運用に変換でき、設備投資を時間とともに分散させながら、即座に生産性向上というメリットを得られます。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患および整形外科疾患の有病率の増加

- 4.2.2 DRパネルにおける検出器とAIの急速なアップグレード

- 4.2.3 フィルム/CRと比較したコスト削減と線量低減

- 4.2.4 中規模病院におけるレトロフィットアップグレードのための調達インセンティブ

- 4.2.5 ポイントオブケアおよび在宅画像診断エコシステムの成長

- 4.2.6 AI駆動型遠隔放射線診断ネットワークの拡大

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と総所有コスト

- 4.3.2 外来診療における償還ギャップ

- 4.3.3 高度なDRおよびAIワークフローに対応できる熟練した放射線技師の不足

- 4.3.4 希土類シンチレータにおけるサプライチェーンのリスク

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 整形外科

- 5.1.2 胸部 / 肺

- 5.1.3 歯科

- 5.1.4 心血管

- 5.1.5 腫瘍学

- 5.1.6 その他の用途

-

5.2 技術別

- 5.2.1 コンピューテッドラジオグラフィー (CR)

- 5.2.2 ダイレクトラジオグラフィー (DR)

- 5.2.2.1 フラットパネル検出器

- 5.2.2.2 CCD/CMOSパネル

-

5.3 携帯性別

- 5.3.1 固定型システム

- 5.3.2 ポータブルシステム

- 5.3.2.1 ハンドヘルドユニット

- 5.3.2.2 モバイルカート

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 診断画像センター

- 5.4.3 外来手術センター (ASC)

- 5.4.4 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 アグファ・ゲバルト N.V.

- 6.4.2 アナロジック・コーポレーション

- 6.4.3 キヤノンメディカルシステムズ株式会社

- 6.4.4 ケアストリームヘルス株式会社

- 6.4.5 DRGEMコーポレーション

- 6.4.6 エサオテ S.p.A.

- 6.4.7 富士フイルムホールディングス株式会社

- 6.4.8 GEヘルスケア

- 6.4.9 株式会社日立製作所

- 6.4.10 ホロジック株式会社

- 6.4.11 コニカミノルタ株式会社

- 6.4.12 ロイヤル フィリップス N.V.

- 6.4.13 ロータスヘルスケア

- 6.4.14 マインドレイ・メディカル・インターナショナル・リミテッド

- 6.4.15 プランメド Oy

- 6.4.16 サムスン電子株式会社

- 6.4.17 株式会社島津製作所

- 6.4.18 シーメンスヘルシニアーズAG

- 6.4.19 スキャンレイ・テクノロジーズ・リミテッド

- 6.4.20 ユナイテッドイメージングヘルスケア株式会社

- 6.4.21 バレックスイメージングコーポレーション

- 6.4.22 ビューワークス株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

世界のデジタルX線装置は、医療診断の分野において不可欠なツールとして広く普及しており、その技術革新は目覚ましいものがあります。この装置は、X線を利用して人体の内部構造を画像化し、病気の診断や治療方針の決定に貢献する医療機器です。従来のフィルムX線装置と比較して、デジタルX線装置は、画像の即時表示、高画質、画像処理の柔軟性、データ管理の容易さ、そして環境負荷の低減といった多くの利点を提供します。

デジタルX線装置の定義として、X線発生器から照射されたX線が人体を透過し、その透過X線量をデジタル検出器で直接的または間接的に電気信号に変換し、コンピュータで画像処理を行うシステムを指します。このシステムは、X線発生器、デジタル検出器(FPD: Flat Panel DetectorやCR: Computed Radiographyシステム)、画像処理ワークステーション、そして画像表示モニターで構成されます。特に、FPDを用いたDR(Digital Radiography)システムは、高感度かつ高解像度で、撮影後数秒で画像が表示されるため、現在の主流となっています。CRシステムは、イメージングプレート(IP)にX線情報を記録し、それを読み取り装置でデジタル化する方式で、DRに比べて導入コストが低いという利点から、依然として多くの施設で利用されています。

デジタルX線装置の種類は、その用途や検出器の方式によって多岐にわたります。用途別では、まず一般撮影装置があり、胸部、腹部、骨などの診断に用いられます。次に、透視撮影装置は、造影剤を用いて消化管や血管の動きをリアルタイムで観察する際に使用され、インターベンション治療にも不可欠です。マンモグラフィ装置は、乳がんの早期発見を目的とした乳房専用のX線装置で、高精細な画像が求められます。歯科用X線装置には、歯や顎全体を撮影するパノラマX線装置、個々の歯を詳細に撮影するデンタルX線装置、そして3次元画像を提供する歯科用CT(コーンビームCT)があります。手術室では、Cアームと呼ばれる移動式の透視装置が、手術中の位置確認や手技の支援に活用されています。さらに、救急医療や在宅医療の現場では、ポータブル型やモバイル型のデジタルX線装置が、患者のベッドサイドで迅速な診断を可能にしています。医療用途以外では、産業分野における非破壊検査にもデジタルX線技術が応用され、製品の品質管理や異物検査などに貢献しています。

デジタルX線装置の用途は非常に広範です。医療診断においては、骨折、肺炎、結核、消化器疾患、心臓疾患、血管疾患、乳がん、虫歯など、多種多様な疾患の診断に用いられます。救急医療の現場では、迅速な診断が患者の命を救う上で極めて重要であり、デジタルX線装置はそのニーズに応えます。健康診断におけるスクリーニング検査、手術中のリアルタイム画像ガイド、そして血管内治療などのインターベンション手技においても、その役割は不可欠です。デジタル化された画像データは、PACS(Picture Archiving and Communication System)を通じて一元的に管理され、医師間での情報共有や遠隔診断を容易にし、医療の質と効率の向上に寄与しています。

関連技術としては、まず高度な画像処理技術が挙げられます。ノイズ除去、コントラスト強調、エッジ強調といった基本的な処理に加え、近年ではAI(人工知能)やディープラーニングを活用した画像解析技術が注目されています。これにより、病変の自動検出支援、画質の最適化、被ばく線量の低減などが実現されつつあります。また、PACSやRIS(Radiology Information System)、EHR(Electronic Health Record)といった医療情報システムとの連携は、デジタルX線装置の価値を最大限に引き出す上で不可欠です。これにより、患者情報の管理、検査予約、画像診断レポートの作成、そして他部門との情報共有がスムーズに行われます。被ばく線量低減技術も重要な関連技術であり、高感度検出器の開発や、撮影条件の最適化アルゴリズムによって、患者と医療従事者の被ばくを最小限に抑える努力が続けられています。さらに、遠隔医療やテレラジオロジーの進展により、地理的な制約を超えて専門医による画像診断が可能となり、医療アクセスの改善に貢献しています。

世界のデジタルX線装置市場は、高齢化社会の進展、慢性疾患の増加、早期診断の重要性の高まり、そして新興国における医療インフラ整備の加速を背景に、着実に成長を続けています。従来のフィルムX線からのデジタル化への移行は、市場成長の大きな推進力となっています。主要な市場プレイヤーには、GE Healthcare、Siemens Healthineers、Philips、Canon Medical Systems、Fujifilm、Konica Minoltaなどが挙げられ、各社は技術革新と製品ラインナップの拡充に注力しています。一方で、市場にはいくつかの課題も存在します。高額な導入コストは、特に中小規模の医療機関にとって大きな障壁となることがあります。また、デジタル画像の適切な管理とサイバーセキュリティの確保、医療従事者へのトレーニング、そして各国・地域の規制要件への対応も重要な課題です。被ばく線量管理の徹底は、常に医療安全の最優先事項として取り組まれています。

将来展望として、デジタルX線装置の進化は、AI技術のさらなる統合によって大きく加速すると予測されます。AIは、診断支援の精度向上、ワークフローの自動化、個別化医療への貢献、さらには予防医療の分野での活用が期待されています。例えば、AIが異常所見を自動で検出し、医師の診断をサポートすることで、見落としのリスクを低減し、診断効率を向上させることが可能になります。また、ポータブル型やモバイル型の装置は、救急医療、在宅医療、災害医療といった多様なシーンでの活用がさらに進むでしょう。これにより、医療がより患者の身近な場所で提供されるようになります。被ばく線量のさらなる低減は、今後も技術開発の重要なテーマであり続け、患者と医療従事者の安全性を一層高めるための研究が進められます。クラウドコンピューティングやIoT(Internet of Things)との連携により、画像データの共有、遠隔診断、そして予防医療への応用が拡大し、医療のデジタルエコシステムがより強固なものとなるでしょう。将来的には、デジタルX線装置が他のモダリティ(CT、MRI、超音波など)と融合し、より多角的で包括的な診断情報を提供する複合モダリティシステムへの発展も期待されています。新興国市場においては、医療アクセスの改善と医療水準の向上に貢献する形で、デジタルX線装置の導入が加速すると見込まれており、世界の健康寿命の延伸に大きく寄与していくことでしょう。