フタル酸ジイソノニル (DINP) 市場規模・シェア分析 – 成長トレンドおよび予測 (2026年~2031年)

フタル酸ジイソノニル(DINP)市場レポートは、ポリマータイプ別(PVC、アクリル、ポリウレタンなど)、用途別(床材・壁材、コーティング生地など)、最終用途産業別(建築・建設、電気・電子など)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)にセグメント化されています。市場予測は、価値(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Diisononyl Phthalate (DINP)市場の概要

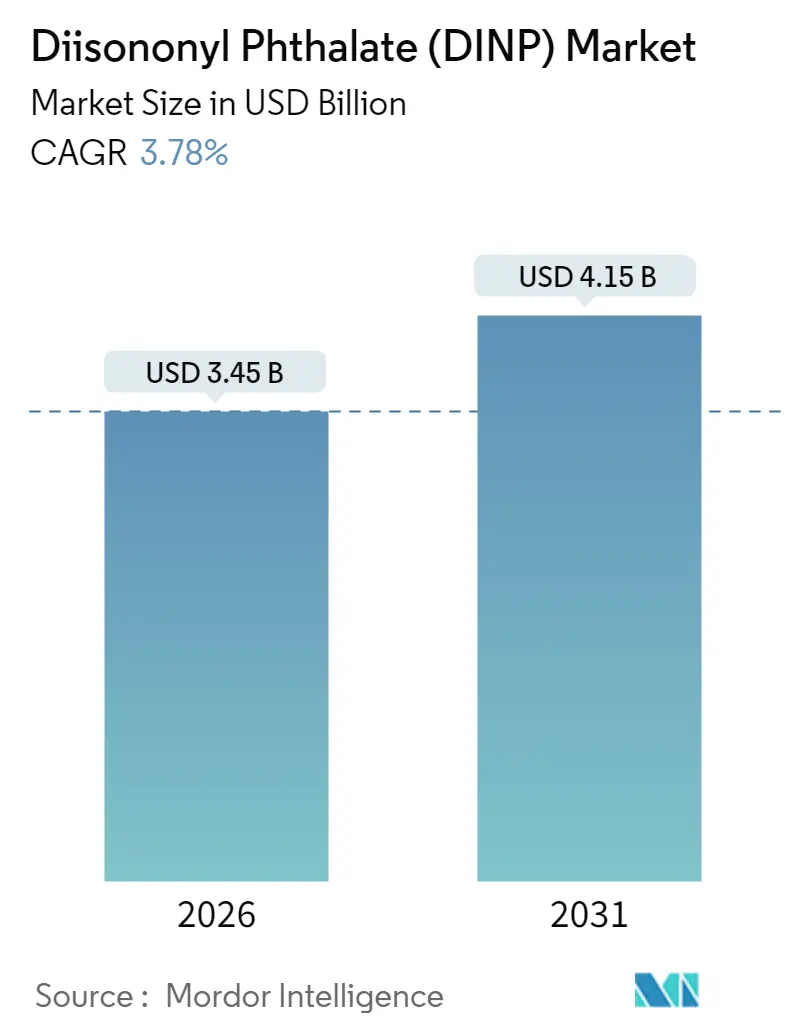

Diisononyl Phthalate(DINP)市場は、2025年に33.2億米ドルと評価され、2026年には34.5億米ドル、2031年には41.5億米ドルに達すると予測されており、予測期間(2026年~2031年)において年平均成長率(CAGR)3.78%で成長する見込みです。インフラ投資の着実な増加、柔軟性PVCの根強い需要、確立されたサプライチェーンの回復力が、主要消費地域における規制強化の動きを相殺しています。メーカーは、販売量を確保するために、より安全な用途や追跡可能な原料への転換を進めており、建設および電気分野のコスト重視のバイヤーは、DINPの実証済みの価格性能バランスを高く評価し続けています。

アジア太平洋地域は、大規模な石油化学投資によって長期的な樹脂供給が確保されていることもあり、需要を牽引し、世界平均を上回る成長率を維持しています。一方、北米と欧州では、2025年1月の米国環境保護庁(EPA)によるリスク評価を受け、企業は持続可能な製品の展開を加速させ、コンプライアンス重視のプロセス改善に投資することを余儀なくされています。

市場規模と予測

* 調査期間: 2020年 – 2031年

* 2026年の市場規模: 34.5億米ドル

* 2031年の市場規模: 41.5億米ドル

* 成長率(2026年 – 2031年): CAGR 3.78%

* 最も成長している市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

主要なレポートのポイント

* ポリマータイプ別: PVCが2025年にDINP市場シェアの86.62%を占め、2031年までにCAGR 3.96%で成長すると予測されています。

* 用途別: 床・壁材が2025年にDINP市場規模の30.02%を占め、2031年までにCAGR 4.21%で拡大すると見込まれています。

* 最終用途産業別: 建築・建設が2025年にDINP市場シェアの36.38%を占め、予測期間中に最高のCAGR 4.43%で成長すると予測されています。

* 地域別: アジア太平洋地域が2025年に58.83%の収益シェアを占め、2031年までにCAGR 4.07%で成長する見込みです。

世界のDiisononyl Phthalate (DINP)市場のトレンドと洞察

市場の推進要因

1. 柔軟性PVCの需要増加(CAGRへの影響: +1.5%):

DINPは、世界の生産量の約95%が建設、自動車、電線市場向けの柔軟性PVC製品の可塑剤として使用されており、不可欠な存在です。世界のPVC消費量は2025年までにCAGR 5.96%で増加すると予測されており、中期的にDINPの安定した需要を確保しています。床材やケーブル用途における5年から30年という長い耐用年数は、予測可能な交換需要を生み出します。また、熱分解由来の原料を使用することでCO₂排出量を50%削減する循環型PVCの進展は、DINP市場が持続可能性を向上させつつ、販売量を維持することを可能にしています。

2. 建築・建設産業の拡大(CAGRへの影響: +0.8%):

建設市場の回復は、柔軟性と耐候性のためにDINPを必要とするビニール床材、壁被覆材、屋根膜の使用を促進しています。北米の住宅改修レベルとアジアの都市化の継続が需要を支えています。柔軟性LVTから硬質SPCフォーマットへの移行は、加工の複雑さを増し、生産者がより高い熱安定性を持つDINPグレードを開発するよう促しています。DINP市場はこの専門化から恩恵を受けていますが、利益は低コストの輸入品との競争力を維持できるかにかかっています。

3. 電線・ケーブル絶縁材の需要増加(CAGRへの影響: +0.6%):

送電網のアップグレードと再生可能エネルギーの導入は、耐熱性および耐湿性のためにDINPに依存する高性能ケーブルジャケットの需要を刺激しています。プライスミアン社によるLSZH(低煙ハロゲンフリー)ラインへの投資は、プレミアム配合に向けた技術的進歩を示しています。苛性ソーダの供給制約がPVC生産を一時的に制限し、垂直統合されたDINPサプライヤーに有利な状況を生み出すことがあります。これにより、DINP市場は専門的で信頼性が重要なインフラセグメントで価値を獲得しています。

4. 自動車生産の回復と軽量内装材(CAGRへの影響: +0.4%):

電動化の進展に伴い、自動車のプラスチック含有量が増加しており、北米の平均的な車両には、426ポンドのプラスチックを含む4,371米ドル相当の化学物質が使用されています。DINPは、耐久性と振動耐性が重要な柔軟性のある内装材やワイヤーハーネスに貢献しています。天然繊維複合材がドアパネルやコンソールに採用される一方で、DINPで可塑化されたPVCはコストと工具適合性において優位性を保っています。DINP市場は、車両生産台数の回復とユニットあたりの電気部品の増加から恩恵を受けていますが、プレミアムセグメントでは代替品への圧力が高まるでしょう。

5. 5G通信ケーブル絶縁材への採用(CAGRへの影響: +0.3%):

5Gインフラの展開は、DINPを必要とする高性能ケーブルの需要を促進しています。

市場の抑制要因

1. 規制当局の監視と健康リスク評価(CAGRへの影響: -0.7%):

2025年1月の米国EPAによるリスク評価では、特定のスプレー塗布製品および消費者向け床材においてDINPが不合理なリスクをもたらすと結論付けられ、特定の用途を制限する可能性のある強制的なリスク管理措置が発動されました。カリフォルニア州のプロポジション65リストへの掲載や、CPSCによる玩具での使用禁止は、さらなる制約を加えています。これらの規制は需要を細分化し、メーカーに再配合を強制し、コンプライアンスコストを増加させます。EUにおける継続的な監視と、他の地域で今後導入されるREACH型規制は、DINP市場の参加者にとって規制リスクを最優先事項としています。

2. バイオ/非フタル酸系可塑剤への移行加速(CAGRへの影響: -0.5%):

ブランドオーナーやOEMは、炭素排出量削減目標を設定しており、DOTP、ATBCなどの非フタル酸系オプションの試用を促進しています。BASFのISCC PLUS認証Palatinol®グレードやPerstorpのPevalen™ Pro 100は、最大80%低いカーボンフットプリントを提供する製品の発売速度を強調しています。供給ギャップとプレミアム価格設定は依然として広範な転換を制限しており、短期的なDINPの販売量を維持していますが、ブランドの仕様リストは厳しくなっています。したがって、DINP市場は、ブレンドされたポートフォリオへの段階的かつ不可逆的な移行に直面しています。

3. 溶剤ベースのPVCリサイクルによる新規DINP使用量の削減(CAGRへの影響: -0.3%):

溶剤ベースのPVCリサイクル技術の出現は、新規DINPの使用量を削減する可能性があります。

セグメント分析

* ポリマータイプ別: PVCが循環型への移行の中で最大のシェアを維持

PVCは2025年に収益の86.62%を占め、2031年までにCAGR 3.96%で成長すると予測されています。この規模はDINPの継続的な原料オフテイクを確保し、統合された生産者は既存の資産を活用してコストリーダーシップを発揮しています。新興の循環型PVC樹脂は、販売量を維持し、将来のコンプライアンスを確保するのに役立ち、DINP市場をこの基材に固定しています。アクリルおよびポリウレタンのニッチ市場が残りの収益を占めています。アクリルコーティングは、DINPの溶解性を利用して、厳しい気候条件でのフィルムの柔軟性を高め、一部のポリウレタンフォーム生産者は、座席の反発寿命を改善するためにDINPを選択しています。非イソシアネートポリウレタンの研究開発は将来的な代替リスクをもたらしますが、予測期間中の商業的採用は限定的です。

* 用途別: 床材がデザインの進化とともにトップを維持

床・壁材は2025年の需要の30.02%を占め、2031年までにCAGR 4.21%で推移すると予測されています。このセグメントは、住宅着工数の回復と、ホットプレスラミネーション中に堅牢な可塑剤性能を必要とする硬質SPCプランクの急速な普及から恩恵を受けています。しかし、リサイクルへの懸念から、サプライヤーは低VOCのDINPグレードを販売し、回収スキームを支援することで、代替品に販売量を譲ることなくDINP市場を維持しています。次に電線・ケーブルが続き、電化の進展を活用しています。コーティングされた布地は、耐摩耗性が不可欠な輸送用座席や船舶用内装材に対応しています。消費財、フィルム、工業用シートが残りの消費を占めており、ここではコンプライアンスの複雑さが最も高く、用途別の試験データを提供する生産者へと販売量がシフトする傾向があります。

* 最終用途産業別: 建設が牽引し、自動車が加速

建築・建設は2025年の収益の36.38%を占め、政府がインフラ刺激策に資金を供給し、民間開発業者が床材をアップグレードするにつれて、2031年までに最速のCAGR 4.43%を記録すると予測されています。仕様書作成者は、配合が排出基準を満たしている限り、DINPを受け入れ続けています。電気・電子用途は、再生可能エネルギーやデータセンター向けに構築された高仕様ケーブルシステムを通じてDINPを吸収しています。自動車部品は、OEMが軽量化と音響目標を達成するためにポリマー含有量を増やすにつれて、平均以上の成長を記録しています。包装およびヘルスケアは、新興のバイオ可塑剤がシェアを獲得している小規模で厳しく規制されたニッチ市場ですが、認定されたDINP医療グレードは、従来のチューブや輸血バッグラインで地位を維持し、より広範なDINP市場を支えています。

地域分析

* アジア太平洋:

2025年に収益の58.83%を占め、2031年までにCAGR 4.07%で拡大すると予測されています。中国のPVC生産における世界シェア50%は、BASFの100億ユーロのVerbund投資に支えられて供給を安定させ、インドの建設ブームが追加のトン数を牽引しています。中国による特定の米国輸入品に対する43.5%のアンチダンピング関税などの貿易措置は、一時的な価格歪みを生み出し、地元のDINP生産者が国内市場を守るために利用しています。

* 北米:

EPAのリスク評価を受けて政策主導の移行を経験しており、配合業者はより安全なコーティングへの移行とISCC認証グレードの迅速な導入を促されています。国内の化学部門は、2023年の低迷の後、シェールガス由来の原料に助けられ、2024年には1.5%の増加を達成しています。

* 欧州:

REACH規制と強制的なリサイクル目標を通じて循環性を推進しています。韓国製DOTPに対するアンチダンピング関税も競争環境を形成し、進化する基準に準拠した地元製DINPグレードの需要を間接的に維持しています。

* 南米、中東、アフリカ:

これらを合わせた地域は、産業多様化プロジェクトと限定的な規制摩擦に牽引され、小規模ながら増加する顧客基盤を提供しています。しかし、脆弱な回収システムと低いリサイクル率は将来的な介入のリスクを抱えており、OECDの調査結果(2019年に2,200万トンのプラスチックが環境に流出した)を反映しています。これらの地域を視野に入れる生産者は、手頃な価格のDINP配合を強調しつつ、OECD基準との最終的な政策収束に備えています。

競争環境

Diisononyl Phthalate市場は中程度の集中度を示しており、主要なプロバイダーは規模と地域的な製造拠点を組み合わせています。BASFの中国におけるグリーンフィールド資産と北米におけるISCC PLUSポートフォリオは、販売量増加と持続可能性のポジショニングという二重の道筋を示しています。Evonikの南京における特殊アミン拡張と、2026年までに4億ユーロの節約を目指す効率化プログラムは、特殊化に焦点を当てつつも継続的なコスト規律を示しています。

ExxonMobilは、Jayflex™ DINPをREACH準拠の従来のDOP代替品として販売しており、グローバルなクラッカー統合を活用して供給の信頼性を確保しています。LG Chemが売上高423億米ドルで世界第4位の化学メーカーに成長したことは、バイオベースプラットフォームとバッテリー材料への戦略的投資を強調しており、中核となる可塑剤能力を維持しつつ収益源を多様化しています。

バイヤーが従来のソリューションと非フタル酸系ソリューションの両方を求めるため、競争の激しさは増しています。ISCCまたはマスバランス認証を持つ企業は、価格設定の自由度と優先的な入札資格を獲得します。小規模な配合業者は、セクター固有の制限を満たすために添加剤パッケージを迅速に調整することでニッチ市場を獲得する可能性がありますが、高い設備投資とコンプライアンス要件が障壁となり、市場のリーダーシップは概ね維持されています。

最近の業界動向

* 2025年1月: 米国環境保護庁(EPA)は、有害物質規制法(TSCA)に基づき、Diisononyl Phthalate(DINP)のリスク評価を完了しました。評価の結果、これらの化学物質を含むスプレー塗布製品に曝露される労働者にとって不合理な健康リスクが特定されました。これらの調査結果を受けて、EPAは特定された危険に対処するためのリスク管理措置を実施する必要があります。

* 2023年10月: BASFは、イソノニルアルコール(INA)生産のための独自のオキソ技術を使用する技術ライセンス契約をNingbo Refining and Chemical Co. Ltd(NZRCC)と締結しました。INAはDiisononyl Phthalate(DINP)製造に不可欠な成分であり、BASFのDINPサプライチェーンを強化します。

ジイソノニルフタレート(DINP)市場レポート概要

本レポートは、フタル酸無水物とイソノニルアルコールのエステル化によって工業的に生産されるジイソノニルフタレート(DINP)の世界市場に関する詳細な分析を提供しております。DINPは様々な産業で多岐にわたる用途に使用されており、本調査ではポリマータイプ、用途、最終用途産業、および地域別に市場をセグメント化し、その規模と成長予測を価値(USD Million)に基づいて算出しています。

市場規模と成長予測では、DINP市場は2026年には34.5億米ドルの規模に達すると予測されています。2031年までには41.5億米ドルに成長し、年平均成長率(CAGR)は3.78%と見込まれております。この成長は、DINPが幅広い産業において不可欠な素材として利用されていることを示唆しています。

地域別に見ると、アジア太平洋地域が市場を牽引しており、2025年の収益の58.83%を占め、4.07%のCAGRで拡大しています。これは、同地域におけるDINPの需要が非常に高いことを示しています。最終用途産業別では、建設・建築分野が最も大きなシェアを占めており、2025年の収益の36.38%を占め、最も速い成長率である4.43%のCAGRを示しています。その他、ポリマータイプ(PVC、アクリル、ポリウレタン)、用途(床・壁材、コーティング生地、消費財、フィルム・シート、電線・ケーブルなど)、および地理(北米、欧州、南米、中東・アフリカの主要15カ国)による詳細な市場分析も行われております。

市場の成長を促進する主な要因としては、柔軟なPVCの需要増加、建設・建築業界の拡大、電線・ケーブル絶縁材における需要の高まりが挙げられます。さらに、自動車生産の回復と軽量内装材への採用、5G通信ケーブル絶縁材へのDINPの導入も重要な推進力となっております。

一方で、市場にはいくつかの抑制要因も存在します。規制当局による監視強化と健康リスク評価、バイオ系および非フタル酸系可塑剤への移行加速が挙げられます。また、溶剤ベースのPVCリサイクル技術の登場により、新規DINPの使用量が削減される可能性も市場の成長を抑制する要因となっております。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に調査されております。Azelis Group NV、BASF SE、Evonik Industries AG、Exxon Mobil Corporation、LG Chem Ltd、Mitsubishi Chemical Group Corporationなど、主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれています。

本レポートでは、市場の機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 軟質PVCの需要増加

- 4.2.2 拡大する建築・建設産業

- 4.2.3 電線・ケーブル絶縁材における需要の高まり

- 4.2.4 自動車生産の回復と軽量インテリア

- 4.2.5 5G通信ケーブル絶縁材への採用

-

4.3 市場抑制要因

- 4.3.1 規制当局の監視と健康リスク評価

- 4.3.2 バイオ/非フタル酸系可塑剤への移行加速

- 4.3.3 新たな溶剤ベースのPVCリサイクルがバージンDINPの使用を削減

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ポリマータイプ別

- 5.1.1 PVC

- 5.1.2 アクリル

- 5.1.3 ポリウレタン

-

5.2 用途別

- 5.2.1 床材および壁材

- 5.2.2 コーティング生地

- 5.2.3 消費財

- 5.2.4 フィルムおよびシート

- 5.2.5 電線およびケーブル

- 5.2.6 その他の用途

-

5.3 エンドユーザー産業別

- 5.3.1 建築・建設

- 5.3.2 電気・電子

- 5.3.3 自動車・輸送

- 5.3.4 包装および食品接触材料

- 5.3.5 ヘルスケアおよび医療機器

- 5.3.6 その他のエンドユース産業

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Azelis Group NV

- 6.4.2 BASF SE

- 6.4.3 Evonik Industries AG

- 6.4.4 Exxon Mobil Corporation

- 6.4.5 GM Chemie Pvt Ltd

- 6.4.6 Hanwha Solutions Chemical Division Corporation

- 6.4.7 KLJ Group

- 6.4.8 LG Chem Ltd

- 6.4.9 三菱ケミカルグループ株式会社

- 6.4.10 NAN YA PLASTICS CORPORATION

- 6.4.11 Polynt SpA

- 6.4.12 Shandong Qilu Plasticizers Co Ltd

- 6.4.13 UPC Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フタル酸ジイソノニル(Diisononyl Phthalate、略称DINP)は、フタル酸エステル系可塑剤の一種であり、主にポリ塩化ビニル(PVC)などのプラスチックを柔軟にするために広く使用されている化学物質です。その化学構造は、フタル酸とイソノニルアルコールがエステル結合したもので、CAS登録番号は28553-12-0および68515-48-0が一般的です。DINPは無色透明の油状液体で、低揮発性、優れた耐熱性、耐寒性、電気絶縁性、そして加工時の安定性を持つことが特徴です。これらの特性により、PVC製品に柔軟性、耐久性、加工性を付与し、その性能向上に不可欠な役割を果たしています。

DINP自体は特定の化学構造を持つ化合物であるため、厳密な意味での「種類」は存在しません。しかし、製造プロセスにおいて使用されるイソノニルアルコールの異性体組成の違いにより、製品の純度や微細な物性差が生じることはあります。一般的には、可塑剤としての性能要件を満たすよう、高純度で安定した品質のDINPが製造・供給されています。市場においては、DINPの代替品として、フタル酸ジ-2-エチルヘキシル(DEHP/DOP)やフタル酸ジブチル(DBP)などの他のフタル酸エステル系可塑剤、あるいは非フタル酸系可塑剤との比較においてその特性が評価されます。DINPは、かつて広く使用されていたDEHPと比較して分子量が大きく、揮発性が低いため、製品からの移行が少なく、より安全性が高いと評価され、代替が進みました。

DINPの主な用途は、その優れた可塑化効果を活かしたPVC製品の製造です。具体的には、電線被覆材やケーブル、床材、壁紙、屋根材などの建築材料、自動車の内装材(ダッシュボード、シート、ドアトリムなど)、防水シート、ホース、靴底、人工皮革、そして一部の玩具や医療機器(輸液バッグ、チューブなど)に利用されています。これらの製品において、DINPはPVCに柔軟性と耐久性を付与し、製品の寿命と機能性を向上させる役割を担っています。

DINPの製造には、フタル酸無水物とイソノニルアルコールを酸触媒の存在下で加熱し、エステル化反応を進行させる技術が用いられます。反応後、未反応の原料や副生成物を除去するための精製プロセスを経て、高純度のDINPが得られます。PVC製品への応用においては、DINPをPVC樹脂、安定剤、その他の添加剤と混合し、押出成形、射出成形、カレンダー加工、ディッピングなどの様々な加工技術を用いて最終製品が製造されます。関連技術としては、DINPの代替となる非フタル酸系可塑剤の開発が挙げられます。例えば、テレフタル酸ジオクチル(DOTP)、クエン酸エステル系可塑剤、アジピン酸エステル系可塑剤、ポリマー系可塑剤、植物油由来のバイオベース可塑剤などが開発され、特定の用途や規制要件に応じて採用が進んでいます。これらの代替技術は、環境負荷の低減や人体への安全性のさらなる向上を目指しています。

市場背景を見ると、DINPは2000年代初頭から急速にその存在感を高めてきました。これは、フタル酸ジ-2-エチルヘキシル(DEHP)が、特に乳幼児の健康への影響が懸念されたことから、欧州連合(EU)のREACH規則や米国消費者製品安全性改善法(CPSIA)などにより、玩具や育児用品での使用が厳しく制限されたことに起因します。DINPはこれらの規制対象外、またはより緩やかな規制の下にあったため、DEHPの主要な代替品として広く採用されました。現在、DINPはEUのREACH規則において、特定の用途(玩具、育児用品)以外では使用が許可されていますが、その安全性については継続的に評価が行われています。世界的な可塑剤市場において、DINPは依然として大きなシェアを占めており、特にアジア地域、中でも中国が主要な生産・消費拠点となっています。主要なメーカーとしては、BASF、ExxonMobil Chemical、LG Chem、UPC Technologyなどが挙げられます。

将来展望として、DINPの市場はいくつかの要因によって形成されると予想されます。一つは、フタル酸エステル全体に対する社会的な懸念が依然として存在し、非フタル酸系可塑剤へのシフトが継続する可能性です。特に、環境意識の高まりや、より厳格な化学物質規制の導入は、DINPを含むフタル酸エステル系可塑剤の需要に影響を与える可能性があります。バイオベース可塑剤や、より生分解性に優れた可塑剤の開発競争も激化しており、長期的にはDINPの市場シェアを一部奪う可能性があります。一方で、DINPはその優れた性能とコスト効率から、特に耐久性や特定の物理的特性が求められる産業用途においては、引き続き重要な可塑剤としての地位を維持すると考えられます。新興国市場におけるPVC製品の需要増加は、DINPの需要を下支えする要因となるでしょう。しかし、原材料価格の変動、特に原油価格の動向は、DINPの製造コストに直接影響を与えるため、市場の安定性に対する課題となります。今後は、規制動向の注視、代替品の開発状況、そして持続可能性への対応が、DINPの市場動向を左右する重要な要素となるでしょう。