拡張型心筋症治療市場の規模・シェア分析 – 成長動向と予測 (2025-2030年)

拡張型心筋症治療薬市場レポートは、薬効分類(ACE阻害薬、ベータ遮断薬など)、投与経路(経口、静脈内など)、疾患病因(遺伝性/家族性、特発性など)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

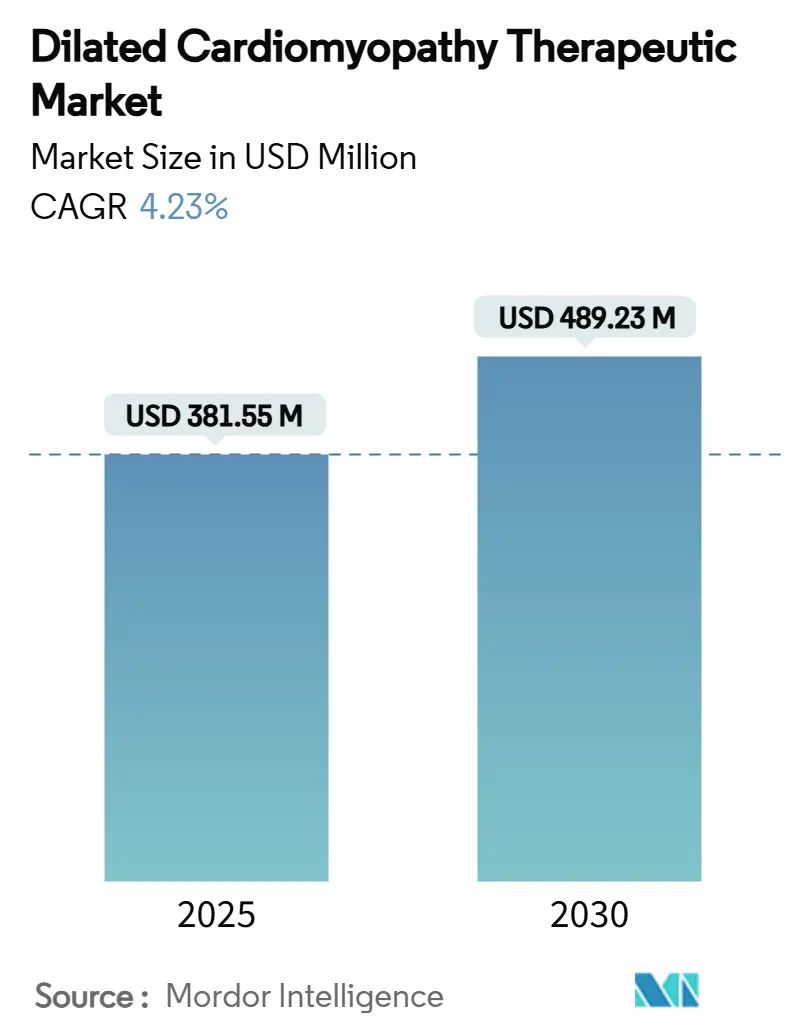

「拡張型心筋症治療薬市場レポート2030」は、2019年から2030年までの期間を対象とした市場分析です。この市場は、2025年には3億8,155万米ドルに達し、2030年には4億8,923万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.23%です。北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると見込まれています。

市場概要と主要動向

拡張型心筋症治療薬市場は、精密医療と従来の心不全薬理学の融合により需要が拡大しています。SGLT-2阻害薬のような元々糖尿病治療薬であったものが、拡張型心筋症における心血管疾患の生存率改善に寄与し、代謝調節への治療戦略のシフトを示唆しています。同時に、遺伝子プロファイリングは、特定の分子欠陥に対応する高価値治療薬の希少ながらも収益性の高いニッチ市場を創出しています。規制当局は希少疾病用医薬品のインセンティブを通じてこの進化を支援していますが、臨床医は依然としてACE阻害薬やベータ遮断薬を治療の主軸としており、市場は確立された大量生産品と高利益率の精密医療資産が混在する状況です。

主要な市場セグメントの動向

* 薬剤クラス別: 2024年にはACE阻害薬が市場シェアの34.65%を占めましたが、SGLT-2阻害薬は堅牢な死亡率低下データに裏打ちされ、2030年までに6.54%のCAGRで急速に拡大すると予測されています。

* 投与経路別: 2024年には経口製剤が市場規模の58.65%を占めましたが、埋め込み型およびデバイス媒介型デリバリーは、2025年から2030年にかけて7.88%のCAGRで成長すると予測されています。

* 疾患病因別: 2024年には遺伝性および家族性の症例が市場規模の32.67%を占めましたが、特発性拡張型心筋症は2030年までに6.87%のCAGRで進展すると見込まれています。

* エンドユーザー別: 2024年には病院が市場シェアの60.23%を占めましたが、研究・学術機関は予測期間中に7.65%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米が市場規模の42.43%を占めましたが、アジア太平洋地域は2030年までに5.45%のCAGRで拡大すると予測されています。

市場の成長要因

市場の成長を牽引する主な要因は以下の通りです。

* 心血管疾患の世界的有病率の上昇(CAGRへの影響度: +1.2%): 1990年の2,543万件から2021年には5,550万件に増加した心不全の有病率は、拡張型心筋症患者の増加につながっています。特に新興経済国では、都市化されたライフスタイルが心血管疾患のリスクを高めています。

* 拡張型心筋症の認識向上と早期診断(CAGRへの影響度: +0.8%): 2024年の欧州心臓病学会の基準により、心室拡大が顕在化する前の介入が可能になり、治療対象患者が30~40%拡大する可能性があります。心臓MRIやストレインエコーなどの診断技術の進歩も早期発見を促進しています。

* 心不全薬物療法の技術進歩(CAGRへの影響度: +0.6%): ARNi、ベータ遮断薬、ミネラルコルチコイド受容体拮抗薬、SGLT-2阻害薬の4剤併用療法が推奨され、SGLT-2阻害薬は血糖コントロールとは独立した心保護効果を示しています。デジタル治療薬による遠隔モニタリングも、精密な用量調整を可能にしています。

* 精密医療と遺伝子検査の採用増加(CAGRへの影響度: +0.4%): 拡張型心筋症の約35~40%には遺伝的要因が特定されており、LMNA、BAG3、チチン遺伝子変異などが一般的です。遺伝子型に基づいた臨床試験や遺伝子補充療法が開発されており、高額な治療費を正当化する小規模ながらも高価値なセグメントを形成しています。

* 新規治療薬の強力なパイプラインと規制支援(CAGRへの影響度: +0.3%): 開発中の新規治療薬のパイプラインが充実しており、規制当局の支援も市場の成長を後押ししています。

* 新興経済国における医療費支出の拡大(CAGRへの影響度: +0.2%): アジア太平洋地域を中心に、新興経済国での医療費支出の増加が市場拡大に貢献しています。

市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。

* 高額な治療費と償還の障壁(CAGRへの影響度: -0.7%): マバカムテンのような高額な治療薬や遺伝子治療薬は、保険加入者であっても導入をためらわせる要因となっています。新興経済国では自己負担が大きく、アクセスが制限されています。

* 厳格な規制要件と承認期間の長期化(CAGRへの影響度: -0.5%): アフィカムテンのPDUFA期日延長に見られるように、安全性監視枠組みが承認プロセスを遅らせることがあります。遺伝子治療薬は長期的な追跡調査が求められ、承認リスクを高めています。

* 多剤併用療法の安全性懸念と副作用(CAGRへの影響度: -0.4%): 特に高齢者や複数の疾患を抱える患者において、多剤併用による安全性懸念や副作用が課題となっています。

* 低・中所得地域における先進治療へのアクセス制限(CAGRへの影響度: -0.3%): アジア太平洋、アフリカ、ラテンアメリカの低・中所得国では、先進治療へのアクセスが限られています。

地域別分析

* 北米: 2024年には世界の収益の42.43%を占め、成熟した償還制度とガイドラインのリーダーシップにより、新規クラスの迅速な採用を支えています。肥満や高血圧の有病率も高く、遺伝子治療試験を主導する学術センターも充実しています。

* 欧州: 着実な単一桁成長を遂げており、国境を越えた参照価格設定や欧州医薬品庁の迅速審査制度が画期的な治療薬の承認を加速しています。

* アジア太平洋: 5.45%のCAGRで成長しており、中国の心不全有病率の急速な上昇や、日本における超高齢化社会がデバイスの採用を促進しています。中国や韓国の規制当局は、承認プロセスの迅速化を図っています。

競争環境

ノバルティス、アストラゼネカ、ブリストル・マイヤーズ スクイブなどの大手心血管系企業は、神経ホルモン系薬剤から代謝・遺伝子標的へと戦略を転換しています。イーライリリーによるVerve Therapeuticsの13億米ドルでの買収や、ノボノルディスクによるCardior Pharmaceuticalsの10億ユーロ以上での買収など、プラットフォーム技術を獲得するためのM&Aが活発です。Cytokineticsのような中堅イノベーターはサルコメア生物学に特化し、Rocket Pharmaceuticalsは単一遺伝子性心筋症に焦点を当てています。CapricorやMesoblastなどの細胞治療企業は、心筋再生を目指す同種異系アプローチを模索しています。競争はSGLT-2阻害薬クラスで最も激しく、各社は固定用量配合剤やデジタルモニタリングアドオンで差別化を図っています。一方、遺伝子治療やミオシン阻害薬クラスでは競合が限定的であり、価格決定力と利益率が維持されています。

戦略的提携も活発で、Illuminaは製薬会社と次世代パネルを共同開発し、臨床試験の患者層別化を支援しています。医療技術ベンダーは、インプラントのダッシュボードに薬理学的意思決定支援を組み込んでいます。AIを活用した創薬も進んでおり、ソフトウェア大手との提携により標的特定が加速し、前臨床段階が短縮されています。これらの連携は、従来の処方薬の枠を超え、統合されたケアエコシステムを構築し、競争の境界を広げています。

主要企業

* アストラゼネカ

* ファイザー

* ノバルティス

* ブリストル・マイヤーズ スクイブ(MyoKardiaを含む)

* Capricor Therapeutics Inc.

最近の業界動向

* 2025年5月: Verve TherapeuticsがVERVE-102のHeart-2第1b相試験で良好な初期データを報告し、LDL-Cを平均53%減少させ、FDAのファストトラック指定を獲得しました。

* 2025年5月: CytokineticsがアフィカムテンのPDUFA期日が2025年12月26日に延長されたことを確認し、ACACIA-HCM試験で500人以上の患者登録を完了しました。

* 2025年4月: Boston Scientificが2025年第1四半期の心血管系収益が過去最高の46億6,300万米ドルを記録し、ELEVATE-PFおよびOPTION-A試験を開始しました。

* 2025年2月: BridgeBio Pharmaがトランスサイレチンアミロイド心筋症治療薬Attruby(アコラミジス)のFDA承認を取得しました。

* 2024年12月: Eli LillyがVerve Therapeuticsの13億米ドルでの買収を完了しました。

* 2024年11月: Novo NordiskがCardior Pharmaceuticalsを10億ユーロ以上で買収しました。

本レポートは、拡張型心筋症治療薬市場に関する詳細な分析を提供しています。拡張型心筋症は、心臓の主要なポンプ室(左心室)が拡張・菲薄化し、血液を効果的に送り出せなくなる心筋疾患と定義されています。本市場は、薬剤クラス、投与経路、疾患病因、エンドユーザー、および地域別にセグメント化されており、世界の主要地域における17カ国の市場規模とトレンドをUSDミリオン単位で提供しています。

2025年の拡張型心筋症治療薬市場規模は3億8,155万米ドルと推定されています。薬剤クラス別では、SGLT-2阻害薬が心臓保護効果により2030年まで年平均成長率(CAGR)6.54%で最も急速に成長すると予測されています。地域別では、心血管疾患の有病率上昇、医療投資の拡大、規制審査の迅速化を背景に、アジア太平洋地域がCAGR 5.45%で主要な成長地域と見なされています。

遺伝学は新たな治療法の開発に大きな影響を与えており、症例の約35~40%が遺伝子変異に関連しているため、LMNAを標的とする低分子化合物やBAG3遺伝子置換ベクターなどの標的治療が可能になっています。しかし、高額な治療費、償還の遅れ、長期にわたる規制評価が、先進治療法の普及を妨げる要因となっています。最近の戦略的買収としては、Eli Lillyが遺伝子編集能力のためにVerve Therapeuticsを、Novo NordiskがマイクロRNA資産のためにCardior Pharmaceuticalsを買収しており、精密心臓病学プラットフォームへの高い関心が示されています。

市場の成長を牽引する主な要因としては、世界的な心血管疾患の有病率上昇、拡張型心筋症に対する認識と早期診断の向上、心不全薬物療法の技術進歩が挙げられます。また、精密医療と遺伝子検査の採用拡大、新規治療法の強力なパイプラインと規制当局の支援、新興経済国における医療費支出の増加も市場拡大に寄与しています。

一方、市場の成長を阻害する要因としては、高額な治療費と償還に関する障壁、厳格な規制要件と承認までの長期化、多剤併用による安全性への懸念と副作用が挙げられます。さらに、低・中所得地域における先進治療法へのアクセス制限も課題となっています。本レポートでは、規制環境やポーターのファイブフォース分析も詳細に検討されています。

市場は以下の主要なセグメントにわたって分析されています。

* 薬剤クラス別: ACE阻害薬、ベータ遮断薬、アンジオテンシンII受容体拮抗薬、アルドステロン拮抗薬、アンジオテンシン受容体ネプリライシン阻害薬(ARNi)、SGLT-2阻害薬、その他/新興治療法(遺伝子治療、細胞治療、ミオシン調節薬など)。

* 投与経路別: 経口、静脈内、皮下、埋め込み型/デバイス媒介。

* 疾患病因別: 遺伝性/家族性、特発性、虚血性、毒素誘発性(アルコール、化学療法など)、感染性/炎症性、内分泌性/代謝性、その他の疾患。

* エンドユーザー別: 病院、専門心臓病クリニック、研究・学術機関、その他のエンドユーザー。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

競争環境については、市場集中度、市場シェア分析、およびAstraZeneca PLC、Pfizer Inc.、Novartis AG、Bristol Myers Squibb、Eli Lilly And Company、Johnson & Johnsonなど多数の主要企業のプロファイルが提供されています。プロファイルには、各社の概要、財務状況、製品・サービス、最近の動向が分析されています。市場の機会と将来の展望では、未開拓領域や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な心血管疾患の有病率の増加

- 4.2.2 拡張型心筋症の認識向上と早期診断

- 4.2.3 心不全薬物療法の技術進歩

- 4.2.4 精密医療と遺伝子検査の採用増加

- 4.2.5 新規治療法の強力なパイプラインと規制支援

- 4.2.6 新興経済国における医療費の拡大

- 4.3 市場の阻害要因

- 4.3.1 高額な治療費と償還の障壁

- 4.3.2 厳格な規制要件と長期化する承認期間

- 4.3.3 多剤併用による安全性への懸念と副作用

- 4.3.4 低・中所得地域における先進治療へのアクセス制限

- 4.4 規制状況

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 薬剤クラス別

- 5.1.1 ACE阻害薬

- 5.1.2 ベータ遮断薬

- 5.1.3 アンジオテンシンII受容体拮抗薬

- 5.1.4 アルドステロン拮抗薬

- 5.1.5 アンジオテンシン受容体ネプリライシン阻害薬 (ARNi)

- 5.1.6 SGLT-2阻害薬

- 5.1.7 その他 / 新興 (遺伝子、細胞、ミオシン調節薬)

- 5.2 投与経路別

- 5.2.1 経口

- 5.2.2 静脈内

- 5.2.3 皮下

- 5.2.4 埋め込み型 / デバイス媒介型

- 5.3 疾患病因別

- 5.3.1 遺伝性 / 家族性

- 5.3.2 特発性

- 5.3.3 虚血性

- 5.3.4 毒素誘発性 (アルコール、化学療法など)

- 5.3.5 感染性 / 炎症性

- 5.3.6 内分泌性 / 代謝性

- 5.3.7 その他の疾患

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門循環器クリニック

- 5.4.3 研究&学術機関

- 5.4.4 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 AstraZeneca PLC

- 6.3.2 Pfizer Inc.

- 6.3.3 Novartis AG

- 6.3.4 Bristol Myers Squibb (Incl. MyoKardia)

- 6.3.5 Capricor Therapeutics Inc.

- 6.3.6 Zensun (Shanghai) Sci-Tech Co. Ltd.

- 6.3.7 Tenaya Therapeutics Inc.

- 6.3.8 t2cure GmbH

- 6.3.9 Vericel Corporation

- 6.3.10 Ionis Pharmaceuticals Inc.

- 6.3.11 Rocket Pharmaceuticals Inc.

- 6.3.12 BridgeBio Pharma Inc.

- 6.3.13 Eli Lilly And Company

- 6.3.14 Johnson & Johnson (Janssen)

- 6.3.15 Merck & Co. Inc.

- 6.3.16 Abbott Laboratories

- 6.3.17 Medtronic PLC

- 6.3.18 Renovacor Inc.

- 6.3.19 CellProthera SA

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

拡張型心筋症治療について、その定義から将来展望までを詳細に解説いたします。

拡張型心筋症(Dilated Cardiomyopathy, DCM)とは、心臓の心室、特に左心室が拡張し、心筋の収縮機能が低下することで、全身に十分な血液を送り出せなくなる病気です。これにより、息切れやむくみといった心不全症状、不整脈、さらには突然死のリスクが高まります。多くの場合、原因が特定できない特発性拡張型心筋症として診断されますが、遺伝的要因が関与しているケースも少なくありません。

拡張型心筋症の原因は多岐にわたります。最も多いのは原因不明の特発性ですが、遺伝的要因が関与する家族性拡張型心筋症も存在します。その他、虚血性心疾患(心筋梗塞後)、高血圧性心疾患、弁膜症、ウイルス性心筋炎の後遺症、アルコール性心筋症、特定の薬剤(抗がん剤など)によるもの、内分泌疾患(甲状腺機能亢進症など)などが原因となる二次性拡張型心筋症もあります。これらの原因を特定し、可能であればその原因に対する治療を行うことも重要ですが、多くの場合、心不全症状の管理と心機能の維持が治療の中心となります。

拡張型心筋症の治療は、病状の進行度や患者様の状態に応じて、薬物療法、非薬物療法(デバイス治療)、外科的治療、そして将来的な再生医療へと段階的に進められます。

薬物療法は治療の根幹をなし、心臓の負担を軽減し、心機能の悪化を抑制することを目的とします。具体的には、レニン・アンジオテンシン系を抑制するACE阻害薬やARB(アンジオテンシン受容体拮抗薬)が心臓のリモデリングを抑制し、予後を改善します。β遮断薬は心拍数を調整し、心筋の酸素消費量を減らすことで心臓を保護します。ミネラルコルチコイド受容体拮抗薬(MRA)は心筋の線維化を抑制し、心不全の悪化を防ぎます。近年では、SGLT2阻害薬が心不全患者様の入院や死亡リスクを低減する効果が示され、新たな治療選択肢として注目されています。体液貯留による症状を緩和するためには利尿薬が用いられ、心房細動などの不整脈を合併している場合には抗不整脈薬や抗凝固薬が処方されます。

非薬物療法としては、デバイスを用いた治療が重要です。心臓再同期療法(CRT)は、心臓の左右の心室が同期して収縮しない場合に、両心室を同時にペーシングすることで心臓のポンプ機能を改善します。また、致死性不整脈による突然死のリスクが高い患者様には、植込み型除細動器(ICD)が植え込まれ、不整脈を感知して電気ショックで停止させることで命を救います。重症心不全で薬物療法に反応しない患者様に対しては、補助人工心臓(VAD)が用いられます。これは心臓移植までのつなぎ(ブリッジ治療)として、あるいは心臓移植が困難な場合の最終治療(デスティネーション治療)として、心臓のポンプ機能を補助する装置です。

外科的治療の最終手段は心臓移植です。これは拡張型心筋症に対する最も根治的な治療法ですが、ドナー不足という大きな課題があります。また、拡張型心筋症によって僧帽弁閉鎖不全症などの弁膜症が二次的に発生している場合には、弁形成術や弁置換術が検討されることもあります。過去には左室形成術(バチスタ手術など)も試みられましたが、現在は限定的な適用に留まっています。

再生医療は、将来の治療法として大きな期待が寄せられています。幹細胞治療は、患者様自身の幹細胞や他者の幹細胞を心臓に注入することで、心筋細胞の再生や心機能の改善を目指すもので、現在も臨床研究が進められています。iPS細胞から作製した心筋細胞シートを心臓に貼付する治療法なども研究されており、心臓移植に代わる新たな治療法となる可能性を秘めています。

拡張型心筋症の診断と治療には、様々な関連技術が用いられています。診断技術としては、心臓の形態や機能を評価する心エコー図検査が基本であり、より詳細な心筋組織の評価や線維化の検出には心臓MRIが有用です。血行動態の評価や冠動脈疾患の除外には心臓カテーテル検査が行われます。家族性拡張型心筋症の診断や予後予測には遺伝子検査が活用され、心不全の重症度評価や予後予測にはBNPやNT-proBNPといったバイオマーカーが用いられます。治療技術においては、CRTやICDデバイスの小型化、長寿命化、ワイヤレス化が進んでいます。補助人工心臓(VAD)も小型化、耐久性向上、経皮リード感染対策などの技術革新が続いています。また、遠隔モニタリングシステムは、患者様の状態をリアルタイムで把握し、早期介入を可能にすることで、予後の改善に貢献しています。AIを活用した診断支援や治療最適化の研究も活発に行われています。

市場背景としては、拡張型心筋症は日本においても特定疾患に指定されており、多くの患者様が存在します。高齢化社会の進展に伴い、心不全患者数が増加しており、拡張型心筋症はその主要な原因の一つであるため、治療薬やデバイスの市場は拡大傾向にあります。心不全治療薬(ACE阻害薬、ARB、β遮断薬、MRA、SGLT2阻害薬など)は巨大な市場を形成しており、新規薬剤の開発競争が激化しています。CRT、ICD、VADといったデバイス市場も技術革新と普及が進み、成長を続けています。再生医療はまだ黎明期ですが、将来的に大きな市場ポテンシャルを秘めています。拡張型心筋症の治療は長期にわたり、高額な医療費がかかるため、医療経済的な課題も大きいのが現状です。

将来展望としては、個別化医療の進展が期待されます。患者様一人ひとりの遺伝子情報やバイオマーカーに基づき、最適な治療法を選択することで、治療効果の最大化と副作用の最小化を目指します。新規薬剤の開発も引き続き活発に行われ、心筋保護、線維化抑制、代謝改善など、新たな作用機序を持つ薬剤が登場するでしょう。再生医療は、幹細胞治療やiPS細胞技術の実用化に向けて研究が進み、心臓移植に代わる治療法として確立される可能性があります。デバイス技術もさらに進化し、より小型で安全なCRT/ICD、ワイヤレス給電VADなどが開発されることで、患者様のQOLが向上すると考えられます。AIやビッグデータの活用は、診断精度の向上、治療効果予測、予後管理の最適化に貢献し、遠隔医療やデジタルヘルスは、患者様の医療アクセスを改善し、より質の高い医療を提供することを可能にするでしょう。最終的には、遺伝子スクリーニングによる早期発見や生活習慣改善指導といった予防医療の強化も、拡張型心筋症の克服に向けた重要な要素となります。