ジメチルエーテル市場:規模・シェア分析、成長動向と予測 (2026年~2031年)

ジメチルエーテルレポートは、供給源(天然ガス、石炭、バイオベース製品)、用途(噴射剤、LPGブレンド、燃料、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ジメチルエーテル(DME)市場の概要

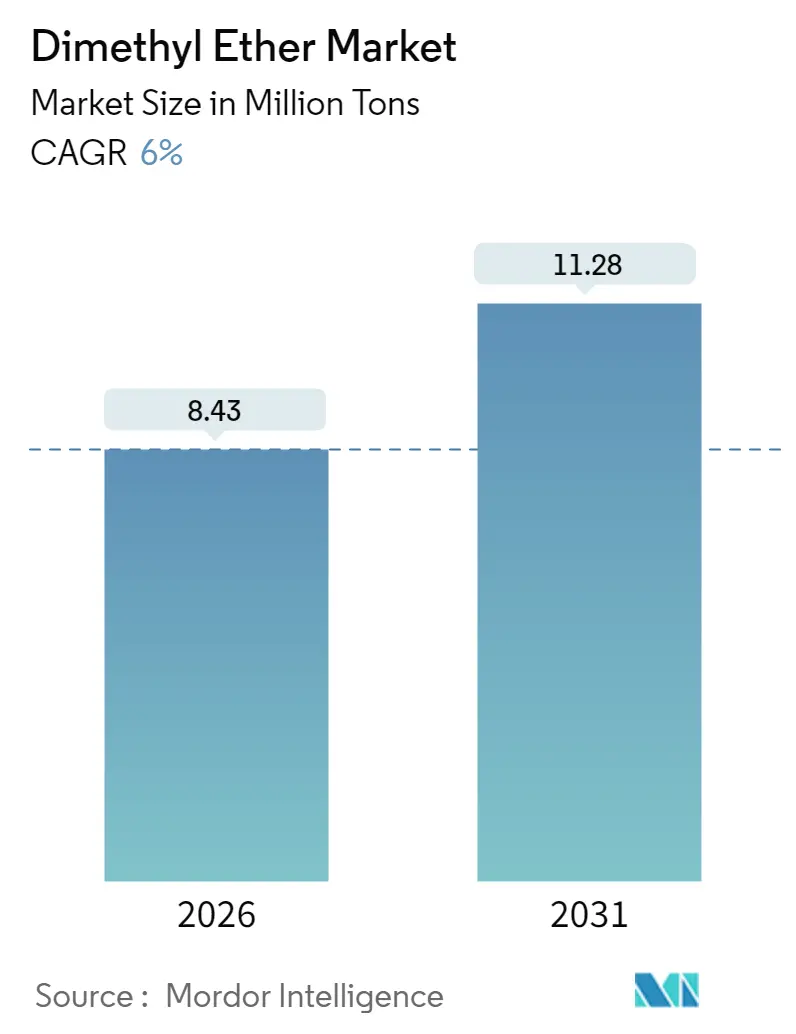

ジメチルエーテル(DME)市場は、2025年の795万トンから2026年には843万トンに成長し、2031年までには1,128万トンに達すると予測されています。この期間における年平均成長率(CAGR)は6.00%と見込まれております。超低硫黄要件に向けた規制の動き、カーボンニュートラル目標への転換、そして既存のLPG物流にDMEがシームレスに適合することなどが、DMEに対する強い需要を牽引しています。特にアジア太平洋地域が市場の勢いを支えており、中国の石炭ガス化ネットワークとコスト優位性を活用する一方で、日本と韓国はエネルギー安全保障の多様化のためにDMEを展開しています。現在、天然ガスを原料とするDMEが生産量の大部分を占めていますが、バイオDMEルートにおける急速な技術進歩は、長期的な供給構造を再構築する可能性のある構造的な原料シフトを示唆しています。競争の激しさは中程度であり、従来のメタノール脱水技術と新興のCO₂水素化技術の両方を持つ生産者は、グリーン水素の利用可能性が拡大するにつれて選択肢を確保しています。

主要な市場トレンドと洞察

促進要因

1. LPGブレンド用途からの需要増加: インドネシア、マレーシア、タイなどの国々における家庭用エネルギープログラムは、LPG代替目標を推進しており、DME市場の需要を直接押し上げています。インドネシアの15%LPG代替計画だけでも、3億8,800万米ドルの輸入コスト削減が見込まれ、既存のコンロやシリンダーとの互換性からDMEは政治的に魅力的な選択肢となっています。この代替経路は、揮発性のプロパン価格に対する財政的リスクを低減し、電力会社が高価な機器の改修を延期することを可能にします。生産者は、燃料コストの安定性を重視する顧客基盤から恩恵を受けています。パーム油廃棄物やもみ殻を利用したバイオマスからDMEへのパイロットプロジェクトは、地域の循環経済の義務と一致し、農村部の収入を強化しています。これらの要因が、原油価格の変動があっても地域的な需要の回復力を支えています。

2. 輸送および産業用ボイラーからの燃料需要増加: 世界的に大型車両の排出基準が厳格化されており、フリート管理者はディーゼルと同等の性能を持ちながら、ディーゼルの粒子状物質プロファイルを持たない燃料を模索しています。DMEは55~60のセタン価を提供し、実質的にすすを排出しないため、後処理装置の改修ではなく燃料転換によって規制順守を可能にします。中国の鉱山、港湾、農業協同組合では、すでにDMEを現場のディーゼル燃料にブレンドして、地方のPM排出制限を満たしています。産業用ボイラーも同様の傾向にあり、低NOxバーナーを設置するメーカーは、DMEが既存のLPG貯蔵タンクを活用できるため、許容可能なコストでCO₂排出量を削減できることを発見しています。したがって、DME市場は、政策立案者がより厳格な大気質基準を施行する中で、輸送およびプロセス熱の最終用途全体で総需要量を拡大しています。

3. 超低硫黄家庭用燃料に対する政府インセンティブ: ワシントン州やカリフォルニア州などの管轄区域では、税額控除、物品税免除、代替燃料分類がDMEを明示的に含めるようになりました。これらの動きは、初期のフリート転換を加速させ、バルク貯蔵施設の許可取得を簡素化し、初期導入者に従来のディーゼル使用者に対するコスト優位性をもたらしています。ヨーロッパでは、燃料をライフサイクル硫黄排出量で評価するエコラベリングフレームワークがDMEに有利に働き、電力会社が地域暖房システムでのブレンドを試すよう促しています。規制による牽引力とSOx排出に対する罰金の増加が相まって、DMEの価値提案を構造的に改善し、専用ポンプを追加する販売業者にとっての投資回収期間を短縮し、DME市場の勢いを強化しています。

4. グリーン水素と回収CO₂を活用したモジュール型バイオDMEプラント: バイオガス由来のメタノールをDMEに変換するコンテナ型反応器は、商業化に近づいており、三菱ガス化学の新潟でのISCC PLUS認証取得運転がその証拠です。Oberon Fuelsのカリフォルニア工場は、このコンセプトを年間150万ガロンに拡大し、遠隔操作の実現可能性を実証しています。このようなモジュール性は、原料の柔軟性を解き放ちます。農場規模の嫌気性消化槽やパルプ工場のオフガスを現地で価値化でき、物流コストを削減します。電解ベースの水素と直接空気回収CO₂と組み合わせることで、施設はほぼゼロのスコープ1およびスコープ2排出量を達成でき、将来の炭素国境調整やDME市場の閾値を満たすことができます。

5. 長距離燃料電池物流における水素キャリアとしてのDME: DMEは、長距離燃料電池物流における水素キャリアとしての可能性も秘めており、グローバルな長期的な影響が期待されています。

抑制要因

1. 大規模合成および脱水のための高い設備投資/運営コスト: メタノールからDMEへの複合施設を建設するには、特殊な反応器と高い蒸留塔が必要であり、年間生産能力1トンあたり18,000米ドルを超える設備投資を必要とし、低マージンの燃料市場での収益性を圧迫します。運転費用は公益事業価格に左右されやすく、分割壁塔による蒸気需要の最適化はコストを44.5%削減できますが、商業的な実績はまだ限られています。新興国における新規プロジェクトでは、借入コストが10%を超えるため、資金調達のハードルがより深刻です。このため、投資家はブラウンフィールドの改修やモジュール式スキッドを好み、メガプラントの発表を抑制し、DME市場の拡大速度を遅らせる可能性があります。

2. LNG、LPG、グリーンメタノールとの競合: 海運会社は、メタノール二元燃料船へのコミットメントを増やしており、エンジンOEMへの発注を増やし、バンカリングインフラの認知度を高めています。LNGはガスが豊富な地域でDMEよりも供給コストが低く、従来のLPGは広く利用可能です。e-メタノール需要によって増幅されるメタノール価格の変動性は、エネルギー等価ベースでのDMEのコスト優位性をさらに低下させています。生産者が長期的なオフテイク契約を確保するか、差別化された低炭素認証を取得しない限り、DMEは、DME市場内で買い手が価格の確実性を優先する海洋推進などのセグメントでシェアを失う可能性があります。

3. e-メタノールブームの中でのメタノール原料価格の変動性: e-メタノール需要の増加に伴うメタノール原料価格の変動は、DMEのコスト競争力を低下させる可能性があります。

セグメント分析

供給源別

2025年の生産量の64.10%を天然ガス原料が占め、北米、中東、ロシアの確立された水蒸気改質設備を通じてコスト優位性を維持しました。これらの設備は既存のメタノールユニットに依存しているため、追加の脱水ラインは1トンあたり350米ドル未満の現金コストで損益分岐点に達し、DME市場における天然ガスのリーダーシップを維持しています。石炭ガス化経路は中国の生産クラスターを支えていますが、環境罰則と炭素市場への露出が徐々にマージンを圧迫しています。

再生可能エネルギーへの転換は明白であり、バイオDMEは8.42%のCAGRで成長しています。規模拡大の例としては、Oberon Fuelsが米国の生産能力を年間2億ガロン以上に引き上げる計画や、木質バイオマスガス化を目標とするEUコンソーシアムが挙げられます。カリフォルニアの低炭素燃料基準(LCFS)およびEUの再生可能エネルギー指令II(RED II)に基づくクレジットは、1トンあたり85~190米ドルの収益化可能な炭素プレミアムをもたらし、バイオルートに有利なプロジェクト経済を形成しています。電解槽のコストが低下するにつれて、直接CO₂水素化は化石燃料原料の優位性をさらに脅かし、DME市場の供給側ダイナミクスを再構築する可能性があります。

用途別

2025年の消費量の65.10%を家庭用エネルギープログラムが牽引しました。インド、インドネシア、アフリカの一部地域では農村部の電化が遅れており、バーナーの改造なしで最大20%のDMEをLPG/DME混合物として使用できる相当な調理用燃料プールが維持されています。この確立された基盤は、原油価格が後退しても、DME市場内での短期的な需要の回復力を確保しています。

しかし、輸送用燃料は最も急速に成長しているセグメントであり、6.46%のCAGRで拡大しています。韓国、日本、米国での実地試験では、10万kmを超えるエンジン耐久性と、ユーロVIディーゼル基準と比較してPMを95%削減できることが確認されています。ボルボやヒュンダイなどのOEMは、燃料供給業者と協力して専用DMEトラックを商業化しており、エンジン認証と給油ステーション展開の好循環を生み出しています。エアロゾル推進剤の需要はニッチではありますが、キガリ改正に基づくハイドロフルオロカーボンの段階的廃止から恩恵を受けており、DME市場の統合生産者にとって安定した特殊化学品収益源を追加しています。

地域分析

アジア太平洋

2025年には世界の生産量の86.20%を占め、6.10%という最高の地域CAGRを維持しています。中国は、陝西省と内モンゴル自治区にある年間100万トンを超える石炭からDMEへの複合施設を通じてコスト優位性を保持しています。大気質達成クレジットに連動した地方補助金は、国家炭素価格が厳格化されてもマージンを保護しています。日本と韓国は燃料多様化の取り組みを深めており、東京の水素ロードマップは海洋バンカリング用のDMEのような液体キャリアを挙げており、韓国の精製業者はLPG輸入ターミナルでブレンドポンプを展開しています。これらはDME市場を形成する重要な進展です。

北米

北米は大きく遅れをとっていますが、再生可能DMEの技術曲線ではリードしています。カリフォルニアの再生可能燃料クレジットスタックは、連邦RINと州LCFSの利点を重ね合わせることで、低CI製品に対して1トンあたり1,400米ドルを超えるネットバックを生み出し、セントラルバレーの乳製品廃棄物からDMEへのクラスターに資本を引き寄せています。カナダはクリーン燃料規制を通じて政策の同等性を評価しており、国境を越えた調和の可能性を示唆しており、対象となるトラックフリートの量を拡大する可能性があります。メキシコは農業向けにDME-ディーゼルブレンドを模索していますが、インフラ資金調達のハードルが導入を遅らせています。

ヨーロッパ

ヨーロッパはDMEの導入をグリーンディールの要件と連携させています。スウェーデンのBioDME実証はリグノセルロース経路を確認し、デンマークのPower-to-XロードマップはCO₂ネガティブな海運ルートにDMEを挙げています。ドイツの機関は、燃料電池トラックに搭載されたDMEを水素に再変換する高分子電解質膜改質器に関するフラウンホーファー研究を後援しており、深いバリューチェーン革新を示しています。中東のガスが豊富な生産国は、LNG液化資本を回避する収益化手段としてDME輸出オプションを検討しており、アフリカ市場は家庭用LPGの手頃な価格に焦点を当てており、段階的で補助金に依存する参入経路を示唆しています。これらはDME市場における地域的な軌道を導く要因です。

競争環境

DME市場における世界の供給は中程度に細分化されています。三菱ガス化学は、国内DMEと輸出グレードのe-燃料の両方を供給するためにバイオメタノールを規模拡大しており、プレミアムマージンを可能にするISCC PLUS認証から恩恵を受けています。Oberon Fuelsは再生可能ニッチ市場を牽引し、ボルボと提携して商用トラックエンジンを共同開発し、技術改良のためにARPA-E助成金を受けています。海運コンソーシアムは、ゼロカーボン船舶回廊の長期供給を保証するために共同調達を評価しており、ハブベースのバンカリングインフラを中心に将来の需要が集中することを示唆しています。これらの動きは、競争優位性が銘板容量よりも、スケーラブルなコストで認証された低炭素分子を確保することにかかっていることを示唆しています。

主要プレーヤー

* Nouryon

* Dongguan Jovo Warehousing Services Co., Ltd.

* Korea Gas Corporation

* Mitsubishi Gas Chemical Company, Inc.

* Shell PLC

最近の業界動向

* 2025年3月:NouryonはロッテルダムのDME生産でISCC PLUS認証を取得し、顧客がスコープ3排出量削減を検証できるようにしました。

* 2024年6月:三菱ガス化学は消化ガスから日本初のバイオメタノールを生産し、バイオDMEの原料基盤を確立しました。

ジメチルエーテル(DME)市場に関する本レポートは、DMEの定義、用途、市場の動向、成長予測、主要な推進要因と阻害要因、地域別の分析、および競争環境を詳細に分析しています。DMEは透明で無臭の低沸点ガスであり、天然ガス、石炭、バイオマスなど多様な原料から製造されます。主にLPG混合剤、代替燃料(無硫黄)、エアゾール噴射剤(化粧品、医薬品など)、冷媒として利用されています。

世界のDME需要は、2031年までに1,128万トンに達すると予測されており、年平均成長率(CAGR)は6.00%です。市場の成長を牽引する主な要因としては、LPG混合用途からの需要増加、輸送燃料および産業用ボイラーからの燃料需要の拡大が挙げられます。また、超低硫黄家庭用燃料に対する政府のインセンティブ、グリーン水素と回収CO2を活用したモジュール型バイオDMEプラントの登場、そして長距離燃料電池ロジスティクスにおける水素キャリアとしてのDMEの利用可能性も重要な推進力となっています。

一方で、大規模な合成および脱水プロセスにおける高い設備投資(Capex)および運営費用(Opex)、LNG、LPG、グリーンメタノールとの競合、E-メタノールブームの中でのメタノール原料価格の変動性が市場の成長を抑制する要因となっています。

地域別では、アジア太平洋地域がDME市場において圧倒的な存在感を示しており、2025年の市場規模の86.20%を占め、最も速い成長が見込まれています。これは、中国の石炭ガス化能力と、地域におけるLPG代替政策が大きく寄与しているためです。

供給源別では、バイオベースDMEが年平均成長率8.42%で拡大しており、モジュール型プラントが再生可能原料と炭素クレジットを活用しています。用途別では、輸送燃料、特に大型トラック向けが年平均成長率6.46%で最も急速に成長しており、これは低粒子状物質排出という利点によるものです。

競争環境は中程度の集中度を示しており、上位5社が供給量の60%強を占めています。レポートでは、Biofriends Inc.、Korea Gas Corporation、Mitsubishi Gas Chemical Company, Inc.、Shell PLCなどを含む主要企業のプロファイル、市場シェア、戦略的動向についても分析されています。

本レポートは、DME市場が多様な用途と環境規制への対応を通じて持続的な成長を遂げる可能性を指摘しつつ、高コスト構造や競合他社との競争といった課題にも直面していることを示しています。今後の市場機会としては、未開拓分野や満たされていないニーズの評価が挙げられます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 LPGブレンド用途からの需要増加

- 4.2.2 輸送および産業用ボイラーからの燃料需要の増加

- 4.2.3 超低硫黄家庭用燃料に対する政府のインセンティブ

- 4.2.4 グリーンH₂と回収CO₂を活用したモジュール型バイオDMEプラント

- 4.2.5 長距離燃料電池ロジスティクスにおける水素キャリアとしてのDME

- 4.3 市場の阻害要因

- 4.3.1 大規模合成および脱水における高い設備投資/運営費

- 4.3.2 LNG、LPG、グリーンメタノールとの競合

- 4.3.3 E-メタノールブームの中でのメタノール原料価格の変動

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 既存競合他社間の競争

5. 市場規模と成長予測(数量)

- 5.1 供給源別

- 5.1.1 天然ガス

- 5.1.2 石炭

- 5.1.3 バイオベース製品

- 5.2 用途別

- 5.2.1 噴射剤

- 5.2.2 LPGブレンド

- 5.2.3 燃料

- 5.2.4 その他の用途

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 インドネシア

- 5.3.1.6 タイ

- 5.3.1.7 ベトナム

- 5.3.1.8 マレーシア

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 トルコ

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 エジプト

- 5.3.5.5 ナイジェリア

- 5.3.5.6 南アフリカ

- 5.3.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Biofriends Inc.

- 6.4.2 DME-Aerosol LLC

- 6.4.3 Dongguan Jovo Warehousing Services Co., Ltd.

- 6.4.4 GRILLO-Werke AG

- 6.4.5 Gruppo SIAD

- 6.4.6 Korea Gas Corporation

- 6.4.7 Mitsubishi Gas Chemical Company, Inc.

- 6.4.8 Nouryon

- 6.4.9 Oberon Fuels, Inc.

- 6.4.10 Shell PLC

- 6.4.11 Sichuan Lutianhua Co., Ltd.

- 6.4.12 The Chemours Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ジメチルエーテル(DME)は、化学式CH₃OCH₃で表される最も単純なエーテル化合物です。常温常圧では無色透明の気体ですが、比較的低い圧力や温度で容易に液化するという特徴を持ちます。これは液化石油ガス(LPG)と非常に似た性質であり、取り扱いが容易であることから、様々な分野での利用が期待されています。毒性が低く、オゾン層破壊係数もゼロであるため、環境負荷の低い物質としても評価されています。燃焼時には二酸化炭素と水のみを生成し、煤の発生が少ないクリーンな燃料としても注目されています。

ジメチルエーテル自体に「種類」という明確な分類はありませんが、その製造方法や純度によって、用途に応じた品質基準が設けられています。例えば、燃料として使用されるDMEは、不純物が少なく高純度であることが求められます。一方、化学原料として使用される場合は、特定の不純物の許容範囲が異なることがあります。製造方法としては、主にメタノールを原料として触媒を用いて脱水反応させる「メタノール脱水法」が主流ですが、石炭、天然ガス、バイオマスなどから得られる合成ガス(一酸化炭素と水素の混合ガス)からDMEを直接合成する「合成ガス直接合成法」も研究・実用化が進められています。後者の方法は、中間体であるメタノールを経由しないため、製造プロセスが簡略化され、エネルギー効率の向上が期待されています。

ジメチルエーテルの用途は多岐にわたります。最も注目されているのは、その燃料としての利用です。セタン価が高く、ディーゼル燃料の代替としてディーゼルエンジンでの利用が研究されており、煤の排出が少ないという利点があります。また、LPGと物理的性質が似ているため、家庭用・業務用燃料としてのLPG代替や、発電燃料としての利用も進められています。特に中国では、石炭由来のDMEがLPG代替燃料として広く普及しています。その他、エアゾール製品の噴射剤としても広く利用されており、化粧品、医薬品、殺虫剤などでLPGやフロンの代替として使用されています。さらに、特殊な溶剤としての利用や、化学工業における重要な中間原料としても活用されています。例えば、メタノール、酢酸、オレフィン(エチレンやプロピレン)などの製造プロセスにおいて、DMEが中間体として利用されることがあります。

関連技術としては、まず製造技術が挙げられます。前述のメタノール脱水法は確立された技術ですが、合成ガス直接合成法は、より多様な原料(石炭、天然ガス、バイオマス、廃棄物など)からDMEを製造できるため、資源の多様化と製造コスト削減の観点から重要視されています。利用技術としては、DMEを燃料とする専用エンジンや、既存のディーゼルエンジンをDME対応に改造する技術が開発されています。また、DMEを直接燃料とする燃料電池の研究も進められています。化学原料としての利用では、DMEを中間体としてエチレンやプロピレンなどの基礎化学品を製造するMTO(Methanol-to-Olefins)プロセスが注目されており、石油化学産業における原料多様化に貢献する可能性があります。LPGとの混合燃料としての利用技術も開発されており、既存のLPGインフラを活用しながらDMEを導入する道筋が模索されています。

市場背景を見ると、ジメチルエーテルは世界的にまだニッチな市場ですが、特に中国では石炭化学産業の発展とともに、LPG代替燃料として大規模に生産・消費されています。日本や欧米では、主にエアゾール噴射剤や特殊化学品の原料としての利用が中心です。地球温暖化対策やエネルギー安全保障の観点から、化石燃料への依存度を低減し、多様なエネルギー源を確保しようとする動きが世界的に加速しており、DMEはその有力な選択肢の一つとして注目されています。しかし、製造コスト、特に天然ガスやバイオマスからの製造コスト、そして貯蔵・輸送インフラの整備が、既存燃料との競争における課題となっています。主要なプレイヤーとしては、中国の石炭化学企業が大規模なDME生産能力を持ち、日本の化学メーカーはエアゾール用途などでDMEを供給しています。

将来展望としては、ジメチルエーテルは脱炭素社会の実現に向けた重要な役割を担う可能性を秘めています。バイオマスを原料とするバイオDMEは、カーボンニュートラルな燃料として期待されており、持続可能な社会への貢献が期待されます。また、二酸化炭素(CO₂)を原料としてDMEを合成するCCU(Carbon Capture and Utilization)技術の研究も進められており、これは大気中のCO₂削減にも寄与する画期的な技術となる可能性があります。燃料用途では、船舶燃料や航空燃料としての応用研究も進められており、特に船舶分野では、硫黄酸化物(SOx)や窒素酸化物(NOx)の排出削減に貢献できるクリーンな燃料として注目されています。さらに、DMEは水素を多く含むため、将来的な水素社会における水素キャリアとしての利用も検討されています。これらの技術開発とコスト競争力の向上が進めば、DMEの市場は今後さらに拡大し、エネルギー供給の多様化と環境負荷低減に大きく貢献していくことが期待されます。