ジメチルテレフタレート(DMT)市場規模・シェア分析:成長トレンドと予測(2026-2031年)

ジメチルテレフタレート(DMT)市場レポートは、形態(フレーク(固体)DMTおよび液体DMT)、用途(ポリエステル繊維、ポリエステルフィルム、PET樹脂、およびその他の用途)、ならびに地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によって分類されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ジメチルテレフタレート(DMT)市場の概要

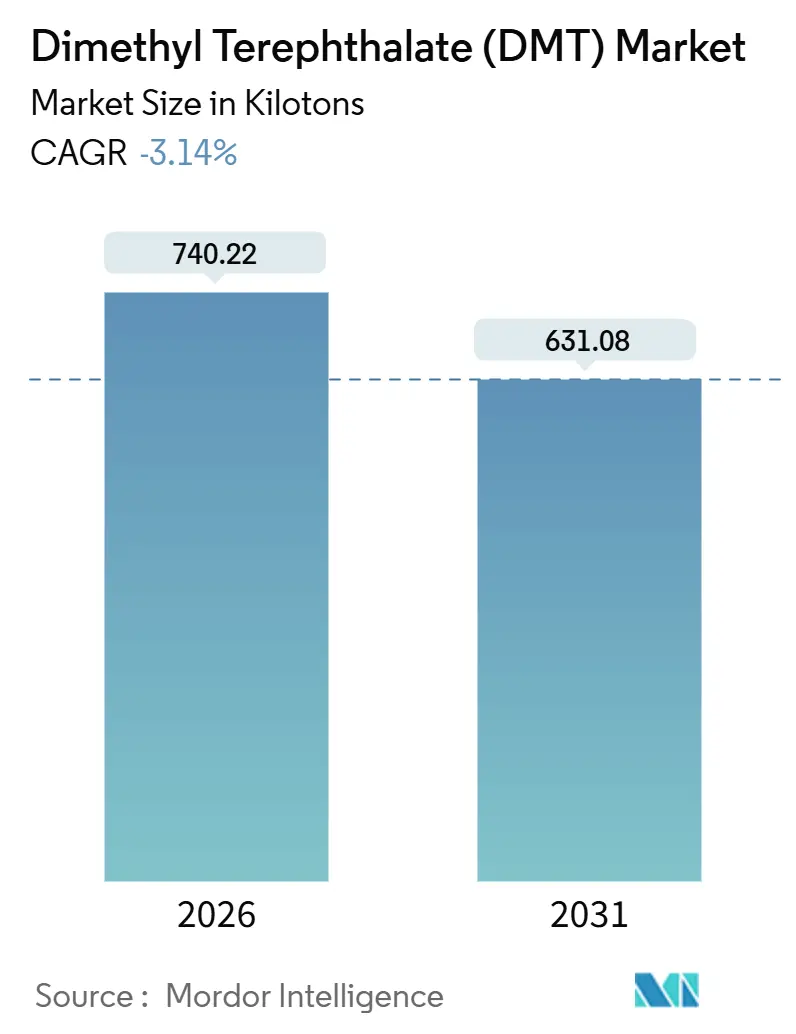

ジメチルテレフタレート(DMT)市場は、2026年の740.22キロトンから2031年には631.08キロトンへと縮小し、予測期間(2026年~2031年)において年平均成長率(CAGR)-3.14%で減少すると予測されています。欧州における高い運営コスト、中国での大規模なPTA(高純度テレフタル酸)生産設備の稼働、およびメタノール価格の変動がDMT需要を侵食する主な要因となっています。しかし、化学リサイクルへの投資やニッチなコポリマー用途が、市場の量的な損失をある程度抑制しています。

地域別に見ると、アジア太平洋地域が最大の需要地であり続けています。北米ではメタノリシスを通じた循環型DMTへの転換が進み、欧州では低炭素エネルギーの活用と炭素国境調整メカニズム(CBAM)による保護を通じて競争力の維持が模索されています。市場の競争強度は中程度であり、既存工場の閉鎖、ポリエステル統合チェーンの集約、そしてリサイクルまたはバイオ由来の中間体への投資が活発化しています。結果として、DMT市場はバージンDMT需要の構造的減少と、循環型バリューチェーンにおける選択的な回復力という二重の物語を辿っています。

主要な市場動向と洞察

市場の促進要因:

1. PETおよびPBT需要の再活性化(CAGRに+0.8%寄与): ブランドオーナーが循環型コンテンツ目標を採用することでPET包装の需要が安定し、PBTは難燃性精密成形を必要とする自動車コネクタで需要を伸ばしています。イーストマンとRumpkeの提携によるPET廃棄物のリサイクルは、PET市場の安定性を支える一例です。PETの緩やかな成長は、軽量化による樹脂強度の損失を部分的に相殺し、特殊フィルムにおけるDMTベース中間体の需要を維持しています。PBTの電気自動車アーキテクチャでの採用は、DMTコポリマー化学にニッチな機会を創出しています。

2. アジアでのポリエステル繊維消費(CAGRに+0.6%寄与): 2025年5月には中国のポリエステル工場が90%の稼働率を記録し、インドやASEAN諸国もニアショアリング需要を取り込むために紡績能力を増強しています。これらの地域の小規模なエステル交換ユニットは、PTA直接エステル化への改修資金が不足しているため、依然としてDMTに依存しています。しかし、中国で建設中のPTA大規模プロジェクトはコスト差を拡大し、DMTからの原料転換を徐々に進めています。

3. 包装の軽量化イニシアチブ(CAGRに+0.4%寄与): 世界のブランドオーナーはPETボトルの平均重量を削減し、リサイクル含有量を増加させています。分子リサイクルプラットフォームは、使用済みPETをモノマーに戻し、食品接触基準を満たすバージングレードポリマーを供給することで、リサイクルDMT(r-DMT)中間体の需要を維持しています。軽量化は、バージンDMTから付加価値の高いリサイクルDMTへの収益構成をシフトさせています。

4. r-DMTを供給する化学リサイクルルート(CAGRに+0.5%寄与): メタノリシスは廃ポリエステルをDMTとエチレングリコールに変換し、クローズドループ包装ソリューションを可能にします。イーストマンのキングスポート工場(年間11万トン)は2024年に7500万ドルのEBITDA増を見込んでおり、帝人フロンティアのBHET触媒はエネルギー効率の良い代替手段を提供しています。リサイクルDMTはバージン原料の一部を代替し、長期的なDMT市場の成長曲線を押し上げる可能性があります。

5. EU炭素国境調整メカニズム(CBAM)による地元DMTの優遇(CAGRに+0.3%寄与): 欧州のDMT生産者に競争上の優位性をもたらす可能性があります。

市場の抑制要因:

1. PTAのDMTに対するコスト優位性(CAGRに-2.1%影響): 年間300万トンを超える単一ラインPTAプラントは圧倒的なユニットコストを実現し、DMTルートを限界に追いやっています。Sinopecの江蘇コンプレックスがその規模の経済性を例示しており、帝人はDMT内部生産能力を停止後、175億円の営業利益増を達成しました。

2. P-キシレンおよびメタノール価格の変動(CAGRに-1.3%影響): 原料価格の不安定性がDMT生産コストに影響を与え、市場の不確実性を高めています。

3. メタノールVOC規制の強化(CAGRに-0.6%影響): 米国EPA規則40 CFR 60.112cはメタノール貯蔵に蒸気回収システムを義務付け、数百万ドルの改修費用を必要とします。同様の政策がEUや中国の一部省でも見られ、コンプライアンスコストは小規模なエステル化ユニットに負担をかけ、大規模な排出制御設備への統合を促進しています。

セグメント分析

形態別:

* 固体フレークDMT: 2025年にはDMT市場シェアの72.44%を占め、2031年まで-2.43%のCAGRで縮小すると予測されていますが、液体グレードを上回るパフォーマンスを示しています。低い蒸気圧によりVOC(揮発性有機化合物)損失が最小限に抑えられ、鉄道車両やFIBCバルクバッグでの輸送が容易であるため、溶融供給システムを持たない小規模なポリエステル工場で重要な役割を担っています。リサイクルDMTの生産能力が増加するにつれて、結晶化プロセスが本質的に固体DMTを生成するため、フレークの優位性はさらに強化されるでしょう。

* 液体DMT: 新しいPTAラインが隣接する溶融供給需要を排除するため、より急激な減少に直面しています。高温溶融貯蔵タンクに対する規制強化が設備投資のハードルを上げ、物流業者は老朽化した加熱タンクフリートの廃止を検討しています。生産者はスポット販売のためにフレーク生産に傾倒し、液体DMTは自家重合のバックインテグレーションに限定される傾向にあります。

用途別:

* ポリエステル繊維: 2025年にはDMT市場の50.65%を占めていますが、中国の大規模紡績ラインがPTA直接エステル化を好むため、引き続きシェアを失うと見られています。インド、ベトナム、パキスタンの小規模工場は改修資金が不足しているため、DMT需要を維持していますが、大規模な減少を相殺するには至っていません。

* PET樹脂: 最も遅いペースで縮小し、-1.95%のCAGRを記録しています。ブランドによる循環型包装へのコミットメントに支えられ、メタノリシスを利用した分子リサイクル工場がDMTをボトルグレードポリマーに戻すことで、バージン原料の侵食を遅らせています。

* 特殊ポリエステルフィルム: ポリプロピレンとの競争により需要が減少傾向にあります。

* ポリブチレンテレフタレート(PBT): 車両および家電製品の電化と小型化のトレンドから恩恵を受けていますが、絶対的な量は少ないため、DMT市場全体への影響は限定的です。

地域分析

* アジア太平洋: 2025年にはDMT市場シェアの51.85%を維持しており、中国、インド、東南アジアのポリエステル繊維クラスターが牽引しています。中国東海岸での大規模PTA建設がDMT供給を代替していますが、小規模なエステル交換工場や国内メタノリシスパイロットからのリサイクルフレーク消費がDMT需要を維持しています。インドは中規模プレーヤーがPTA改修を延期しているため回復力を見せています。

* 北米: バージンDMT生産能力は限られていますが、イーストマンのキングスポートおよび計画中のロングビュー工場を拠点とする化学リサイクルの中心地となっています。これらの工場は混合色のPET廃棄物をr-DMTに変換し、食品接触樹脂や特殊コポリマーを供給しています。しかし、メキシコ湾岸でのメタノール供給の逼迫が課題となっています。

* 欧州: インドラマによるロッテルダムPTA-PET複合施設の閉鎖意向や、OxxynovaのドイツDMT工場の閉鎖により、最も急激な構造的後退を経験しました。しかし、CBAMの有機化学品への拡大や中国製PETへのアンチダンピング関税が、残存する生産者にニッチな競争機会を与える可能性があります。イーストマンのノルマンディープロジェクトは、再生可能電力と原料供給元への近接性を活用し、グリーンエネルギー、循環型原料、特殊グレードを組み合わせることで欧州DMT市場参加者が成功するモデルを示しています。

* 南米および中東・アフリカ: 小規模ながら戦略的に重要な地域です。中東のPTA増設は低コスト原料に支えられ、特殊ポリエステルコポリマー向けにDMT需要を創出しています。アフリカの包装部門は湾岸サプライヤーからボトルグレード樹脂を輸入し、PBT配合のためにDMTを調達することもあります。ブラジル、アルゼンチンなどの南米市場は国内DMT資産がなく、アジア太平洋からの出荷に依存しています。

競争環境

DMT市場の集中度は中程度であり、10社未満の生産者が大部分の生産能力を支配していますが、その数は減少傾向にあります。帝人は2015年にDMT内部生産から撤退し、PTA調達に資本を再配分することで大幅なコスト削減を実現しました。インドラマのロッテルダム撤退やOxxynovaのドイツ工場閉鎖は、高コスト地域での合理化と単独での競争力の限界を示しています。SinopecなどのアジアのコングロマリットはPTA大規模プロジェクトに大きく転換し、ニッチまたは自家消費のDMT事業のみを残しています。

イーストマンはリサイクル中心の戦略を推進し、3つの分子リサイクルラインに22.5億ドル以上を投資しています。これらの工場は年間40万トン以上の生産能力を持ち、r-DMTとBHETを生成し、低炭素コンテンツに価値を見出すプレミアム顧客をターゲットとしています。日本や韓国のいくつかのコングロマリットも同様の解重合技術を模索していますが、ほとんどがパイロット段階に留まっています。

インドやASEANの小規模企業は、エステル交換ユニットを稼働させているポリエステル工場にサービスを提供することで地域での存在感を維持しています。彼らの存続は、柔軟な原料調達、低い間接費、そしてVOC規制強化に対応するための選択的なアップグレードにかかっています。ニッチな欧州サプライヤーは、医薬品グレードや高純度DMTに注力し、厳格な品質基準と短いサプライチェーンを活用しています。全体として、下流のポリエステルまたは上流のメタノールへの統合が防御的な堀となり、単独の商社生産者はマージン圧縮とより厳格な環境コンプライアンスに直面しています。

最近の業界動向

* 2025年9月: Loop IndustriesはTaro Plastとオフテイク契約を締結し、インドのInfinite Loop施設からLoop DMTを供給することになりました。このLoop DMTは自動車および特殊ポリマー用途に利用され、Taro Plastは100%リサイクル製品をポートフォリオに組み込む最初の企業となります。

* 2024年3月: Loop IndustriesとEster Industries Ltd.は、インドにInfinite Loop製造施設を設立するための合弁契約を発表しました。この施設では、Infinite Loop技術を用いてリサイクルDMT(rDMT)を生産する予定です。この技術は、従来の機械的PETリサイクル方法に比べて顕著な利点を提供します。

このレポートは、ジメチルテレフタレート(DMT)の世界市場に関する詳細な分析を提供しています。DMTは、テレフタル酸のカルボキシ基とメタノールの形式的縮合によって生成されるジエステルであり、ポリエステルや工業用プラスチック製造における主要な原料として広く使用されています。メチルエステル、ジエステル、フタル酸エステルの一種であり、テレフタル酸と機能的に関連しています。

DMTの世界市場規模は、2031年までに631.08キロトンに達すると予測されています。本レポートでは、市場の仮定、定義、調査範囲、および調査方法について詳述しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. PET(ポリエチレンテレフタレート)およびPBT(ポリブチレンテレフタレート)需要の再燃。

2. アジア地域におけるポリエステル繊維消費の増加。

3. 包装材の軽量化イニシアチブの推進。

4. r-DMT(リサイクルDMT)を供給する化学リサイクルルートの確立。

5. EUの炭素国境調整メカニズム(CBAM)が、再生可能エネルギーで製造された欧州産DMTのコスト競争力を高める可能性。

一方で、市場の成長を抑制する要因も存在します。

1. PTA(高純度テレフタル酸)がDMTに対して持つコスト優位性。

2. P-キシレンおよびメタノール価格の変動性。

3. メタノールVOC(揮発性有機化合物)規制の強化。

DMT市場は、形態別、用途別、地域別にセグメント化されています。形態別では、フレーク(固体)DMTと液体DMTに分けられます。フレークDMTは、低い蒸気圧、簡素なバルクロジスティクス、および下流の重合プロセスとの良好な適合性から好まれており、2025年には市場シェアの72.44%を維持すると見込まれています。

用途別では、ポリエステル繊維、ポリエステルフィルム、PET樹脂、およびその他の用途(PBTを含む)に分類されます。特にPET樹脂は、循環型包装プログラムが需要を支えることで、2031年までのCAGR(年平均成長率)が-1.95%と、最も緩やかな縮小傾向を示すと予測されています。

地域別では、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)の主要地域および15カ国における市場規模と予測が、ボリューム(トン)ベースで提供されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。また、Aadhunik Industries、Eastman Chemical Company、Loop Industries、Reliance Industries Limited、SK chemicals、Teijin Limitedなど、主要な16社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが網羅されています。

本レポートは、市場機会と将来の展望についても分析しており、未開拓分野や満たされていないニーズの評価を行っています。特に、EUの炭素国境調整メカニズム(CBAM)が有機化学品に拡大された場合、高炭素排出輸入製品に課徴金が課され、再生可能エネルギーで製造された欧州産DMTのコスト競争力が向上する可能性があると指摘されています。これは、持続可能性への取り組みが市場に与える影響の重要性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 PETおよびPBT需要の再燃

- 4.2.2 アジアにおけるポリエステル繊維の消費

- 4.2.3 包装の軽量化イニシアチブ

- 4.2.4 r-DMTを供給するケミカルリサイクルルート

- 4.2.5 EU炭素国境調整メカニズムによる現地DMTの優遇

- 4.3 市場の阻害要因

- 4.3.1 DMTに対するPTAのコスト優位性

- 4.3.2 p-キシレンおよびメタノール価格の変動

- 4.3.3 メタノールVOC規制の強化

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(数量)

- 5.1 形態別

- 5.1.1 フレーク(固体)DMT

- 5.1.2 液体DMT

- 5.2 用途別

- 5.2.1 ポリエステル繊維

- 5.2.2 ポリエステルフィルム

- 5.2.3 PET樹脂

- 5.2.4 その他の用途(PBTを含む)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 北欧諸国

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Aadhunik Industries

- 6.4.2 Capot Chemical Co., Ltd.

- 6.4.3 Eastman Chemical Company

- 6.4.4 Fiber Intermediate Products Company

- 6.4.5 Jinan MTL Chemical Co., Ltd.

- 6.4.6 Loop Industries

- 6.4.7 Mogilevkhimvolokno

- 6.4.8 Nanjing Ningshengyang Chemical Co., Ltd.

- 6.4.9 Nova International

- 6.4.10 OXXYNOVA GmbH

- 6.4.11 Reliance Industries Limited

- 6.4.12 Sarna Chemicals

- 6.4.13 SASA

- 6.4.14 SK chemicals

- 6.4.15 Teijin Limited

- 6.4.16 Yangzhou Juhechang Technology Co., Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ジメチルテレフタレート(DMT)は、ポリエステル樹脂、特にポリエチレンテレフタレート(PET)の主要な原料の一つとして知られる有機化合物でございます。その化学式はC10H10O4で、テレフタル酸のジメチルエステルに相当します。白色の結晶性固体であり、水には溶けにくい性質を持つ一方で、多くの有機溶媒には溶解いたします。パラキシレンを原料として製造されることが多く、その構造はベンゼン環のパラ位に二つのカルボキシメチル基が結合した形をしております。かつてはPET樹脂製造の主要な原料として広く利用されましたが、現在では高純度テレフタル酸(PTA)が主流となっております。しかし、DMTも特定の用途や既存の製造設備において、依然として重要な役割を担っております。

DMT自体は特定の化学構造を持つ化合物であるため、厳密な意味での「種類」はございませんが、その製造プロセスや純度によって品質が区別されることがございます。ポリエステル製造においては、高純度のDMTが求められ、不純物が少ないことが製品の品質を左右いたします。製造方法としては、パラキシレンを酸化してテレフタル酸を生成し、これをメタノールでエステル化する方法や、パラキシレンを直接酸化・エステル化する「Wittenプロセス」などが知られております。これらのプロセスによって得られるDMTは、その後の重合反応に適した品質に精製されます。

DMTの最も主要な用途は、ポリエチレンテレフタレート(PET)樹脂の製造でございます。DMTはエチレングリコールとエステル交換反応を起こし、その後重縮合反応を経てPETを形成します。このPET樹脂は、その優れた物性から多岐にわたる製品に利用されております。具体的には、衣料品や産業資材(タイヤコード、シートベルトなど)に用いられるポリエステル繊維、食品包装材、磁気テープ、写真フィルム、電気絶縁材などに使われるフィルム、そして飲料ボトルとして広く普及しているペットボトルなどが挙げられます。また、PET以外にも、ポリブチレンテレフタレート(PBT)などのエンジニアリングプラスチックの原料としても利用され、自動車部品や電気・電子部品などに使用されております。さらに、少量ではございますが、可塑剤、塗料、接着剤などの特殊な用途の原料としても活用されております。

DMTの製造および利用には、いくつかの関連技術が存在いたします。製造プロセスにおいては、前述の通りパラキシレンを原料とする方法が一般的です。これは、パラキシレンを空気酸化してテレフタル酸を生成し、その後メタノールと反応させてDMTを得る方法や、パラキシレンを直接酸化・エステル化するWittenプロセスなどが代表的です。PET製造においては、DMTとエチレングリコールを反応させるエステル交換反応が初期段階で必要となります。この反応により、ジヒドロキシエチルテレフタレート(BHET)などのオリゴマーが生成され、その後、高温・減圧下で重縮合反応を進めることで高分子量のPETが得られます。

DMTの関連技術を語る上で避けて通れないのが、高純度テレフタル酸(PTA)との比較でございます。PTAはDMTと同様にPETの原料となりますが、DMTがエステルであるのに対し、PTAはカルボン酸でございます。PTAはDMTに比べて直接エチレングリコールとエステル化反応を起こすことができるため、DMTを使用する場合に必要となるエステル交換反応の工程を省略できます。このため、PTAを原料とするPET製造プロセスは、DMTを原料とするプロセスよりも工程が少なく、設備投資や運転コストの面で有利とされ、現在ではPTAがPET製造の主流原料となっております。しかし、DMTは液体で取り扱いが容易であるという利点があり、既存のDMTベースの設備を持つ工場や、特定のポリエステル(PBTなど)の製造においては、依然としてDMTが選択されるケースもございます。

DMTの市場背景を振り返りますと、1970年代まではPET製造の主要な原料として広く利用されておりました。しかし、PTAの製造技術の進歩とコスト競争力の向上により、徐々にPTAがDMTのシェアを奪い、現在ではPTAがPET製造の圧倒的な主流となっております。DMTの生産は、主にアジア地域に集中しており、特に中国や台湾、韓国などで生産が行われております。主要なプレイヤーとしては、かつては旭化成や三菱化学などもDMTを生産しておりましたが、現在はPTA生産にシフトしている企業が多いです。海外ではINVISTAやEastman ChemicalなどがDMTの生産を行っております。

DMTの需要は、ポリエステル繊維、PETボトル、ポリエステルフィルムといった最終製品の市場動向に大きく左右されます。これらの製品の需要は、世界経済の成長、人口増加、ライフスタイルの変化などによって変動いたします。PTAとの競争はDMT市場の最大の課題であり、DMTはPTAに比べて製造コストやプロセス効率の面で不利な状況にあります。そのため、DMTは既存の設備を有効活用する目的や、特定の製品グレード、あるいはPTAの供給が不安定な状況下での代替原料として、ニッチな市場でその需要を維持しているのが現状でございます。

DMTの将来展望につきましては、全体的な需要の大幅な拡大は期待しにくいものの、特定の分野での重要性は維持されると見込まれております。既存のDMTベースの製造設備を持つ工場では、引き続きDMTが利用されるでしょう。また、PBTなどの特殊なポリエステルの原料としての需要も安定的に推移すると考えられます。

環境対応の観点からは、DMTの新たな可能性が模索されております。特に、使用済みPET樹脂を化学的に分解し、DMTやテレフタル酸、エチレングリコールといったモノマーレベルまで戻して再利用する「ケミカルリサイクル」技術において、DMTは重要な役割を果たす可能性がございます。この技術は、プラスチック廃棄物問題の解決策の一つとして注目されており、DMTを介したPETのリサイクルループの構築が期待されております。さらに、バイオマス由来の原料からDMTを製造する研究開発も進められており、持続可能な社会の実現に向けた取り組みの一環として、将来的にバイオDMTが実用化される可能性もございます。

しかし、DMTがPTAとのコスト競争力を維持し、環境規制への対応を進めることは、今後も重要な課題であり続けるでしょう。DMTは、その歴史的背景と特定の利点から、今後も化学産業の一角を担い続ける化合物であると言えます。