ジメチルホルムアミド市場:市場規模・シェア分析、成長トレンド・予測 (2025-2030年)

ジメチルホルムアミド市場レポートは、用途別(化学処理・溶剤、医薬品、繊維、その他の用途)、グレード別(工業用グレード、医薬品グレード、電子機器用グレード)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に業界をセグメント化しています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ジメチルホルムアミド(DMF)市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、ジメチルホルムアミド(DMF)市場の規模、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。DMF市場は、その極性非プロトン性という特性により、効率的なポリマー溶解、ペプチド合成、高性能バッテリー電解液の配合に不可欠であり、その採用は引き続き堅調です。特にアジア太平洋地域における化学産業基盤の拡大、特にインドでの新たなDMF生産能力の増強は、地域の供給安定性を強化しています。一方、北米の単一生産者構造は、購入者を集中リスクに晒しています。

市場規模と成長率

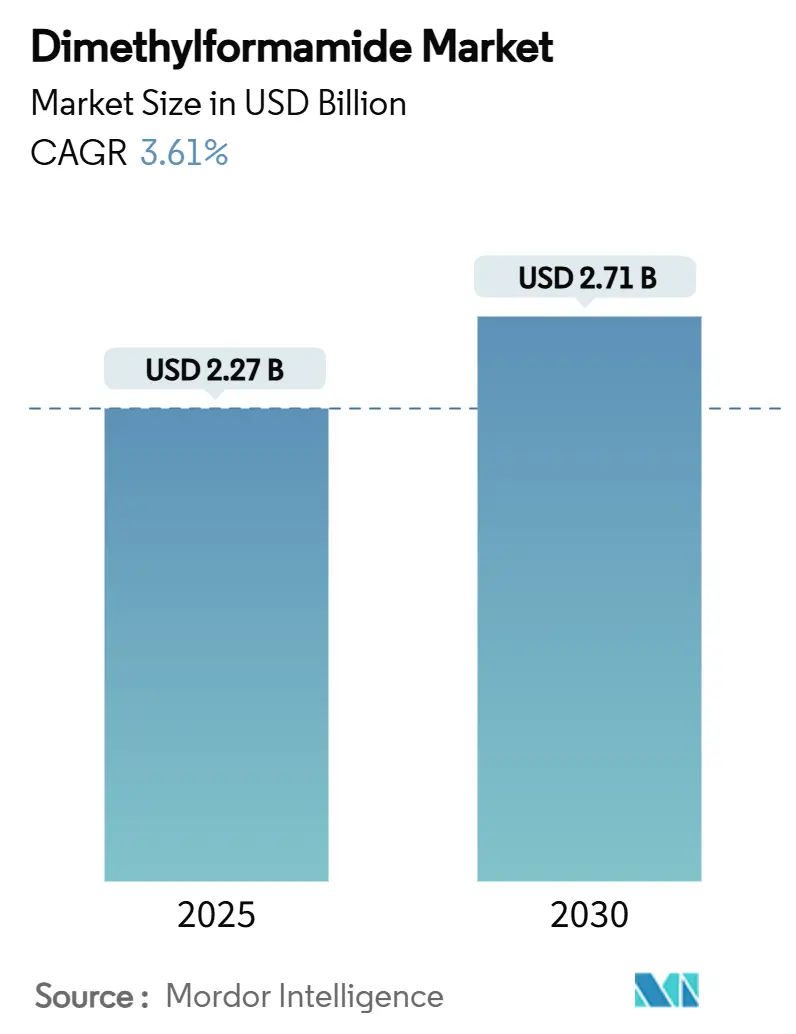

DMF市場規模は、2025年に22.7億米ドルと推定され、2030年までに27.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.61%です。アジア太平洋地域が最も急速に成長し、最大の市場であり続けると見込まれています。市場の集中度は中程度です。

主要な市場動向と洞察

成長要因

1. 製薬分野からの需要増加(CAGRへの影響:+1.2%)

ペプチド合成や医薬品有効成分(API)製造において、DMFは高収率をサポートするクリーンで低水分の溶剤として不可欠です。インドでは国内インセンティブ制度の下でAPI生産が拡大しており、ハイデラバードやヴィザグのクラスターでDMF消費が増加しています。主要メーカーは、鎖伸長中の副反応を最小限に抑える超低アミン含有量のペプチドグレードDMFを販売しています。欧州の多国籍受託製造業者も連続精製装置に多額の投資を行っており、がん治療や糖尿病治療薬向けの安定供給を強化しています。グリーン溶剤の試験が進められているものの、GMP(医薬品製造管理および品質管理基準)環境での規制承認には時間がかかるため、中期的に需要は堅調に推移すると見られています。

2. 工業用溶剤としての用途拡大(CAGRへの影響:+0.8%)

DMFの強力な溶解力、高い引火点、熱安定性は、ポリウレタンコーティング、合成皮革、アクリロニトリルポリマー紡糸に不可欠です。リグニン誘導体で配合されたバイオベースポリウレタンは、DMF浴で処理すると引張強度が向上します。石油精製業者も芳香族抽出にDMFを使用し続けており、代替溶剤への切り替えには溶剤回収装置の高額な再設計が必要となるため、DMFの使用が維持されています。

3. 高性能リチウムイオン電池電解液への応用(CAGRへの影響:+0.9%)

電気化学研究により、DMFの共溶媒化がプロピレンカーボネート電解液システムの粘度を低下させ、イオン伝導性を高め、-20℃での安定した放電を可能にすることが示されています。PVDFベースのゲル電解液は、微量のDMFがポリマーの結晶性を改変することで、1,000サイクル後も94%の容量を維持します。韓国の正極材メーカーは、サイクル中のフッ化水素酸形成を防ぐため、水分含有量10ppm以下のバッテリーグレードDMFを指定しており、工業用グレードよりも溶剤のプレミアム価格を押し上げています。

4. フレキシブルOLEDおよび太陽電池フィルムの急速な拡大(CAGRへの影響:+0.7%)

ペロブスカイト太陽電池は、鉛ハロゲン化物前駆体がDMFリッチな溶剤システムに溶解され、欠陥のないフィルムを生成することで、15%を超える電力変換効率を達成します。同様に、ポリマー発光ダイオードは、DMFの後処理によって有利な界面双極子が形成された後、発光効率が2倍になります。ディスプレイ工場が折りたたみ式基板に移行するにつれて、DMFの低い表面張力は、韓国や日本で生産される湾曲パネル上の極薄層の均一なコーティングを可能にします。

5. ポリウレタン生産ニーズの増加(CAGRへの影響:+0.6%)

ポリウレタンの生産において、DMFは重要な溶剤として広く利用されており、その需要は世界的に増加しています。

抑制要因

1. DMFに関連する健康被害(CAGRへの影響:-0.8%)

臨床的証拠は、慢性的なDMF曝露と肝毒性との関連性を示しており、厳格な職場曝露限度が設けられています。米国国立労働安全衛生研究所は500ppmを即時危険なレベルと指定し、EUは吸入曝露を6mg/m³に制限しています。繊維コーティング工場では、閉ループ溶剤回収システムやリアルタイム蒸気監視システムが導入されていますが、これらのコンプライアンス投資は運用コストを増加させ、毒性の低い代替品の評価を促しています。

2. 代替溶剤との競合(CAGRへの影響:-0.6%)

グリーンケミストリープログラムでは、γ-バレロラクトンからジメチルスルホキシドまで、130を超える代替候補がリストアップされています。一部のペロブスカイトセルラインでは1,3-ジメチル-2-イミダゾリジノンが試験的に導入され、ブタジエン抽出におけるプロピレンカーボネートの試験は効率と規制基準を満たしています。採用速度は用途によって異なり、高純度を要求する電子機器や医薬品分野のユーザーは、極性や沸点のわずかな違いが収率を損なう可能性があるため代替に抵抗がありますが、コスト同等性が達成されれば、汎用コーティング分野ではより早く移行が進む可能性があります。

3. 高い生産コスト(CAGRへの影響:-0.4%)

DMFの生産コストは比較的高く、これが市場成長の抑制要因の一つとなっています。

セグメント分析

用途別

2024年のDMF市場シェアにおいて、繊維生産が50.41%を占め、アクリル繊維の湿式紡糸におけるアクリロニトリルポリマーの効率的な溶解に集中しています。しかし、ファストファッションの持続可能性目標や溶剤回収義務により、成長は抑制されています。

一方、医薬品分野は、ペプチド医薬品の開発パイプラインとアジアを拠点とするAPI生産能力の拡大に支えられ、2030年までに4.63%の最速CAGRを記録すると予測されています。

化学処理および溶剤に関連するDMF市場規模は、ポリウレタンコーティングや石油芳香族分離が従来の合成皮革の緩やかな減少を相殺し、安定を保っています。

電子機器用途(バッテリー電解液ブレンドからOLED洗浄まで)は、繊維分野の周期的な変動を緩和する多様な価値の道筋を提供しています。

世界的な高齢化と慢性疾患の増加により、医薬品分野の勢いは継続しています。欧州およびアジアの受託開発製造機関(CDMO)は、超低アミンおよび酸含有量を保証するペプチドグレードDMFの需要を高めており、サプライヤーは高マージンの精製技術に注力しています。化学中間体も、ホルミル化反応や特殊農薬合成の反応媒体としてDMFに依存しており、主要セクター以外でも溶剤の関連性を広げています。これらの動向が、DMF市場が消費者向け繊維における規制による逆風と、ライフサイエンス革新による上昇をバランスさせることを可能にしています。

グレード別

2024年の世界市場において、工業用グレードDMFが58.58%のボリュームを供給し、繊維紡糸、合成皮革、ポリウレタンコーティングといった、仕様要件が比較的厳しくない主要用途を支えています。リサイクル業者による溶剤回収や代替ブレンドがシェアを奪いつつあるものの、コスト感度が購買決定を支配するため、このセグメントは中堅メーカーの基盤であり続けています。

一方、電子機器用グレードは、半導体製造工場への投資急増と電気自動車(EV)バッテリー工場の急速な拡大により、5.09%のCAGRで成長しています。この分野のDMF市場規模は、サブppmレベルの水分含有量と金属イオン制御が中心であり、プレミアム価格を享受しています。連続電極脱イオン化や多段階蒸留により、メーカーはリソグラフィーや正極活物質合成で要求される抵抗率と不純物閾値を達成しています。

最高価値層を占める医薬品用グレードDMFは、厳格なGMPプロトコルに対応し、広範な分析文書と微量不純物証明書を必要とします。自社でメタノールやギ酸を生産する統合型メーカーは、原料価格の変動リスクをヘッジし、この特殊分野での交渉力を強化しています。一方、工業用グレードのメーカーは、排出基準の厳格化に対応しつつマージンを維持するため、溶剤回収ループの改善に注力しています。

地域分析

1. アジア太平洋

2024年にはDMF市場シェアの69.12%を占め、中国の巨大なアクリル繊維生産能力、広範な化学複合体統合、バッテリー材料需要の拡大が消費を牽引しています。インドのバラジ・アミンズ社によるマハラシュトラ州での3万トン規模のDMF新工場計画は、豊富な人材を擁する製薬クラスターの中で、重要な原材料の現地化を目指すインドの意図を明確に示しています。韓国と日本は、OLED製造工場や全固体電池のパイロットプロジェクトを通じてプレミアム需要を創出し、電子機器用グレードの需要が地域全体の平均販売価格(ASP)を押し上げています。VOC排出に関するより厳格な規制への収斂が進んでいますが、大規模な統合サイトは規模の経済を活用し、供給を妨げることなくスクラビングおよび溶剤回収システムを改修しています。

2. 北米

第2位の地位を維持していますが、生産はウェストバージニア州にあるBelle Chemicalが運営する単一施設に集中しています。この集中は、米国の湾岸地域における石油化学統合イニシアチブの増加によって増幅される、供給停止リスクに地域を晒しています。需要面では、北東部および中西部の製薬複合施設が安定した消費者であり、ミシガン州やテネシー州で台頭するEVバッテリーサプライチェーンは、電子機器用グレードの出荷に上昇の機会を提供しています。

3. 欧州

最も厳しい職場曝露環境に直面しており、REACH規制によりDMFの吸入曝露は6mg/m³、皮膚吸収は1.1mg/kg/日に制限されています。ドイツの洗練された化学インフラは、高機能ポリイミド膜にDMFを依然として利用していますが、産業界と学術界が共同で資金提供する研究開発プログラムでは、バイオ由来のラクトンを代替品として試験しています。地域の移行は緩やかであり、既存の生産者はプロセス安全性のアップグレードに投資しながら、特殊製品の販売を維持しています。

4. 南米および中東・アフリカ

両地域を合わせるとDMF市場の控えめなシェアを占めています。ブラジルのサンパウロにある石油化学ハブは、穀物貯蔵施設用のポリウレタンコーティングにDMFを利用しており、サウジアラビアはビジョン2030に沿った新しい化学パークでDMFを下流のバリューチェーンに統合しています。これらの地域では国内生産が限られているため輸入が必要であり、為替変動が着地コスト競争力に影響を与える主要な変数となっています。

競争環境

DMF市場は中程度の集中度であり、BASF、Eastman Chemical Company、Mitsubishi Gas Chemical Company Inc.といった企業が垂直統合された資産を活用しています。BASFのVerbund戦略は溶剤ライン全体でコスト効率を確保し、Eastmanはペプチドグレードの革新と低アミンDMFでライフサイエンス顧客をターゲットにしています。三菱ガス化学の高度な電極脱イオン技術は、日本および台湾の半導体メーカー向けに電子機器用グレードの供給を支えています。Luxi Chemical GroupやShandong Hualu-Hengshengなどの中国企業は競争力のあるボリュームを提供していますが、環境監査やより厳格な規制に直面しており、供給に影響を与えています。業界全体では、溶剤リサイクルや再生可能エネルギー利用を含む循環経済の実践が採用されています。2024年から2025年にかけては、生産能力の拡張、精製技術の買収、グリーン溶剤の研究開発パートナーシップが成長を牽引するでしょう。規制遵守は競争を激化させ、設備投資が可能な生産者に有利に働き、小規模なプレーヤーは市場から撤退するか、規制の緩い溶剤に移行する可能性があります。

主要な業界リーダーは以下の通りです。

* Shandong Hualu Hengsheng Chemical Co. Ltd

* BASF

* Eastman Chemical Company

* Luxi Chemical Group Co., Ltd.

* Mitsubishi Gas Chemical Company Inc.

最近の業界動向

* 2024年8月: Arclinは、ウェストバージニア州の施設でDMF生産を拡大する計画を発表しました。2026年までの稼働開始を目指し、国内需要の増加に対応し、主要産業における製品多様化を支援するものです。

* 2023年9月: Arclinは、メチルアミンおよびジメチルホルムアミド(DMF)などの誘導体の著名な生産者であるBelle Chemical Companyを買収しました。これにより、地域能力を強化し、主要な化学製品および事業戦略に合致する市場への製品展開を拡大しました。

本レポートは、ジメチルホルムアミド(DMF)市場に関する包括的な分析を提供しています。DMFは、化学式(CH3)2NC(O)Hで表される有機化合物であり、水やほとんどの有機液体と混和する性質を持つため、化学反応において広く使用される溶媒です。通常は無臭ですが、技術グレードや劣化したサンプルでは、ジメチルアミン不純物により魚のような臭いがすることがあります。

市場規模は、2025年に22.7億米ドルと評価されており、2030年には27.1億米ドルに達すると予測されています。この市場は、用途別および地域別に細分化され、主要地域15カ国の市場規模と予測が収益(米ドル)に基づいて分析されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 医薬品分野からの需要増加

* 溶媒としてのDMFの産業用途の拡大

* DMFブレンドを使用した高性能リチウムイオン電池電解質の成長

* フレキシブルOLEDおよび太陽光発電フィルムにおけるDMF洗浄浴の急速な拡大

* ポリウレタン生産の需要増加

一方で、市場の抑制要因としては、DMFに関連する健康上の危険性、代替溶媒との競合、高い生産コストが挙げられます。

市場は以下のセグメントに分類されています。

* 用途別: 化学処理・溶媒、医薬品、繊維、その他(電子機器、農薬など)。特に医薬品分野は、インドと中国におけるペプチド合成およびAPI生産能力の拡大に牽引され、年平均成長率4.63%で最も速い成長が期待されています。

* グレード別: 工業用、電子機器用、医薬品用。

* 地域別: アジア太平洋、北米、欧州、南米、中東・アフリカ。

地域別分析では、アジア太平洋地域がDMF需要の最大のシェアを占めており、2025年には69.12%のシェアと4.02%の年平均成長率が見込まれています。これは、中国の支配的なアクリル繊維生産能力、インドにおける3万トン規模の新規プラント建設、および堅調な電子機器製造に起因しています。アジア太平洋地域の主要国には、中国、インド、日本、韓国が含まれます。北米では米国、カナダ、メキシコ、欧州ではドイツ、英国、フランス、イタリアなどが主要市場として挙げられています。

規制面では、欧州ではEU REACHにより職場でのDMF曝露が吸入で6 mg/m³、経皮で1.1 mg/kg/日と上限が設定されており、米国ではNIOSHが10 ppmのTWA(時間加重平均)制限を設定しています。これらの規制は、クローズドループ回収システムへの投資や、より環境に優しい溶媒の研究開発を促進しています。

競争環境においては、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Arclin、Ashland、Balaji Amines、BASF、Chemanol、Eastman Chemical Company、Jiangsu Saida Chemical Co., Ltd.、Jiutian Chemical Group Ltd.、Luxi Chemical Group Co., Ltd.、Mitsubishi Gas Chemical Company Inc.、Pon Pure Chemicals Group、Shandong Hualu-Hengsheng Chemical Co., Ltd.、Shandong Jinmei Riyue Industry Co., Ltd.、Zhejiang Jiangshan Chemical Co., Ltd.などが挙げられます。各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が詳細に分析されています。

将来の展望としては、未開拓のニーズの評価や、研究室でのDMF使用の増加が市場機会として挙げられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 製薬分野からの需要の増加

- 4.2.2 溶剤としてのDMFの工業用途の増加

- 4.2.3 DMFブレンドを使用した高性能リチウムイオン電池電解液の成長

- 4.2.4 DMF洗浄浴を必要とするフレキシブルOLEDおよび太陽電池フィルムの急速な拡大

- 4.2.5 ポリウレタン生産の需要増加

- 4.3 市場の阻害要因

- 4.3.1 ジメチルホルムアミドに関連する健康上の危険

- 4.3.2 代替溶剤との競合

- 4.3.3 高い生産コスト

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 化学処理および溶剤

- 5.1.2 医薬品

- 5.1.3 繊維

- 5.1.4 その他の用途(電子機器、農薬など)

- 5.2 グレード別

- 5.2.1 工業用グレード

- 5.2.2 電子用グレード

- 5.2.3 医薬品グレード

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Arclin

- 6.4.2 Ashland

- 6.4.3 Balaji Amines

- 6.4.4 BASF

- 6.4.5 Chemanol

- 6.4.6 Eastman Chemical Company

- 6.4.7 Jiangsu Saida Chemical Co., Ltd.

- 6.4.8 Jiutian Chemical Group Ltd.

- 6.4.9 Luxi Chemical Group Co., Ltd.

- 6.4.10 Mitsubishi Gas Chemical Company Inc.

- 6.4.11 Pon Pure Chemicals Group

- 6.4.12 Shandong Hualu-Hengsheng Chemical Co., Ltd.

- 6.4.13 Shandong Jinmei Riyue Industry Co., Ltd.

- 6.4.14 Zhejiang Jiangshan Chemical Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ジメチルホルムアミドは、化学式C3H7NOで表される有機化合物であり、一般的にはDMFと略称されます。無色透明で、わずかにアミン臭を持つ吸湿性の液体です。水、アルコール、エーテル、ベンゼンなど、多くの有機溶媒と任意の割合で混和する特性を持ちます。その高い極性と優れた溶解性から、様々な産業分野で非常に重要な非プロトン性極性溶媒として広く利用されています。特に、高分子化合物や難溶性物質を溶解させる能力に優れており、化学反応の溶媒としても多用されています。

ジメチルホルムアミドには、その化学構造に基づく「タイプ」という分類は存在しませんが、用途に応じて様々な「グレード」が存在します。例えば、工業用途に用いられる「工業グレード」は、一般的な合成反応や洗浄、抽出などに使用されます。より高い純度が求められる医薬品合成や電子材料製造の分野では、水分や不純物を極限まで除去した「高純度グレード」や「無水グレード」が使用されます。これらのグレードは、製造プロセスにおける精製度合いや、含まれる水分量、金属不純物の含有量などによって区別され、特定の用途における製品の品質や反応効率に直接影響を与えます。

ジメチルホルムアミドの用途は非常に多岐にわたります。最も主要な用途の一つは、ポリウレタン、ポリアクリロニトリル(アクリル繊維の原料)、ポリ塩化ビニルなどの高分子化合物の製造における溶媒です。これらの高分子を溶解させ、紡糸やフィルム形成、コーティングなどのプロセスを可能にします。また、医薬品や農薬の合成反応における溶媒としても不可欠です。特に、ペプチド合成や、Vilsmeier-Haack反応、Heck反応といった有機合成反応において、その優れた溶解性と反応促進効果が重宝されます。その他、電子部品の洗浄剤、塗料や接着剤の成分、ガス分離膜の製造、抽出溶媒など、幅広い分野でその特性が活用されています。

関連技術としては、まずジメチルホルムアミドの合成技術が挙げられます。主な製造方法は、ジメチルアミンと一酸化炭素を反応させる方法、またはギ酸メチルとジメチルアミンを反応させる方法です。これらのプロセスでは、触媒の選定や反応条件の最適化が重要となります。また、ジメチルホルムアミドは比較的高価であり、環境負荷も考慮されるため、使用済みDMFの回収・精製・再利用技術が非常に重要です。蒸留、膜分離、吸着などの技術を用いて、不純物を除去し、高純度のDMFを再生する技術が開発・実用化されています。さらに、DMFの毒性や引火性に対応するための安全な取り扱い、貯蔵、輸送、そして廃液処理に関する技術も不可欠です。作業環境の管理、個人保護具の使用、排ガス処理、排水処理など、環境・安全対策技術が密接に関連しています。

市場背景を見ると、ジメチルホルムアミドの世界市場は、アジア太平洋地域、特に中国が最大の生産・消費国となっています。合成繊維、医薬品、電子材料といった主要な需要分野の成長が市場を牽引してきました。しかし、近年では、ジメチルホルムアミドがヒトに対する生殖毒性や肝臓への影響が指摘されており、一部の国や地域では規制が強化されています。例えば、欧州連合のREACH規則では、DMFは「生殖毒性物質」として分類され、その使用には厳格な管理が求められています。このような規制強化は、DMFの代替溶媒への移行を促す要因となっており、市場の動向に大きな影響を与えています。原材料価格の変動も市場価格に影響を与え、生産コストやサプライチェーンの安定性にも関わってきます。

将来展望としては、ジメチルホルムアミドは、その優れた溶解性と反応性から、今後も特定の用途においては不可欠な溶媒であり続けると考えられます。しかし、環境・健康への懸念とそれに伴う規制強化は、市場における大きな課題です。このため、より安全で環境負荷の低い代替溶媒の開発と導入が加速しています。例えば、ジメチルスルホキシド(DMSO)、N-メチル-2-ピロリドン(NMP)、イオン液体、深共晶溶媒、あるいは水系溶媒などが代替候補として研究・実用化が進められています。特に、医薬品や高機能材料分野では、グリーンケミストリーの原則に基づき、DMFの使用量を削減したり、完全に代替したりする動きが強まるでしょう。一方で、DMFの回収・再利用技術のさらなる高度化や、より安全なプロセス設計の導入により、持続可能な利用を目指す取り組みも進められています。特定のニッチな高付加価値用途では、代替が困難なため、厳格な管理下での使用が継続されると予想されますが、全体としては、環境・安全性を重視した利用へとシフトしていくと考えられます。