DCモーター市場規模・シェア分析 – 成長トレンドと予測(2026年~2031年)

直流(DC)モーター市場レポートは、モーター技術(ブラシ付きDCモーター、ブラシレスDCモーター)、定格電力(75W未満、75W~750W、0.75kW~75kWなど)、電圧クラス(60V未満、60V~300V、300V超)、最終用途産業(自動車、産業、HVAC、家庭用電化製品、ヘルスケア、水処理など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

DCモーター市場の概要

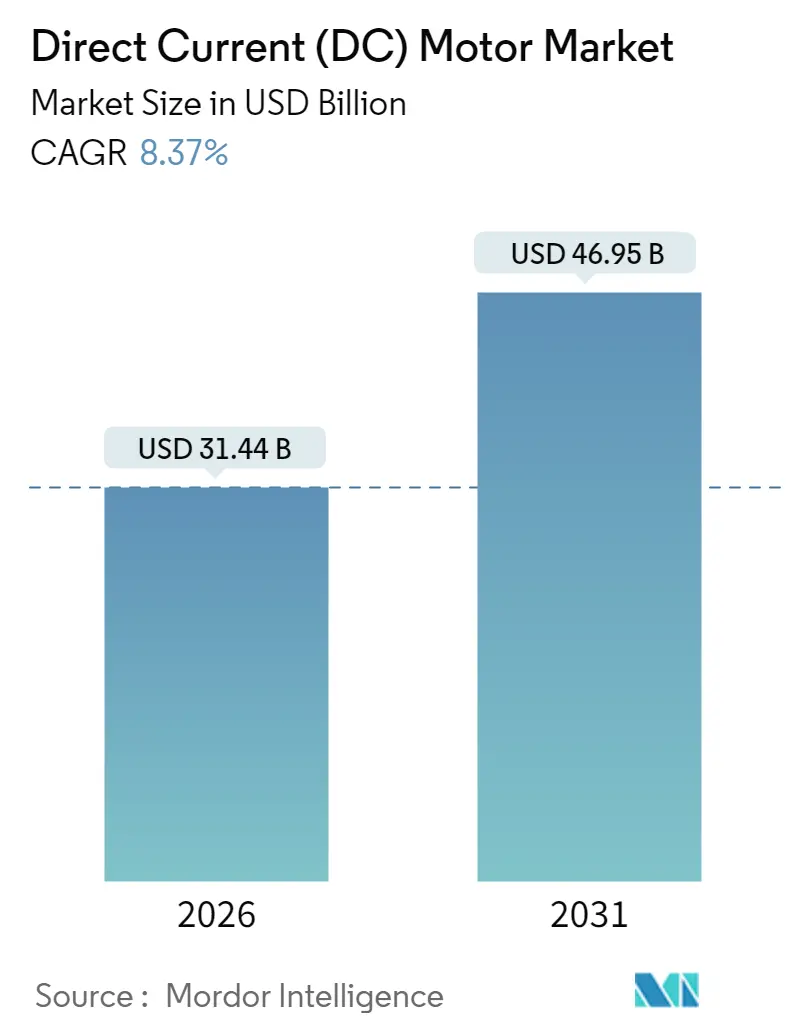

DC(直流)モーター市場は、2026年には314.4億米ドルと推定され、2031年には469.5億米ドルに成長すると予測されており、2026年から2031年までの年平均成長率(CAGR)は8.37%に達すると見込まれています。この堅調な成長は、電気自動車(EV)の普及、インダストリー4.0による自動化の進展、再生可能エネルギー導入の拡大によって推進されています。

市場は、モーター技術(ブラシ付きDCモーター、ブラシレスDCモーター)、出力定格(75W未満、75-750W、0.75-75kW、それ以上)、電圧クラス(60V未満、60-300V、300V超)、最終用途産業(自動車、産業、HVAC、家電、ヘルスケア、水処理など)、および地域によってセグメント化されています。

市場の主要な動向と洞察

1. 成長要因

* 電気自動車の採用加速(CAGRへの影響:+2.1%): バッテリーEVおよびハイブリッド車の生産増加に伴い、トラクション、熱管理、補助システムにおいてBLDCモーターへの需要が高まっています。BLDCモーターは、より厳密なトルク制御と高い電力密度を提供します。テスラの永久磁石戦略がコストと効率の優位性を実証し、他のOEMも追随しています。欧州の炭素削減規制や中国の補助金もこのシフトを後押ししています。

* エネルギー効率の高い産業自動化への移行(CAGRへの影響:+1.8%): インダストリー4.0の導入により、メーカーはライブの健全性データをプラントクラウドに供給するインテリジェントなDCドライブに投資しています。シーメンスのMindSphere導入事例では、BLDCモーターが振動や温度データを予測保全アルゴリズムにストリーミングすることで、計画外のダウンタイムを最大30%削減できることが示されています。

* BLDCファンおよびブロワーに対するHVAC改修需要の増加(CAGRへの影響:+1.2%): 商業ビルの運営者は、エネルギー消費を最大50%削減し、公共料金の払い戻しを受けるために、従来のACモーターをBLDCユニットに交換しています。米国エネルギー省の2025年規制では、屋上ユニットにおける高効率ファン駆動が義務付けられています。

* 高効率モーターに対する政府のインセンティブ(CAGRへの影響:+0.9%): 政策立案者は、DCアーキテクチャを優遇する最低性能要件とインセンティブ制度を拡大しています。EUのエコデザイン指令は、より小型のフレームサイズをカバーし、より厳格なIE4基準を施行しています。

* 車両における48V電気アーキテクチャ(CAGRへの影響:+0.7%): 世界の自動車市場で48Vシステムへの移行が進んでいます。

* IoT対応スマートモーターモジュール(CAGRへの影響:+0.6%): 世界中の産業市場でIoT対応のスマートモーターモジュールの採用が進んでいます。

2. 抑制要因

* AC誘導モーターと比較して初期費用が高い(CAGRへの影響:-1.4%): DCソリューションは、同等のAC誘導ユニットよりも15〜30%高い購入価格となることが多く、資本予算が厳しい地域での採用を妨げています。

* 希土類磁石のサプライチェーンの不安定性(CAGRへの影響:-1.1%): ネオジムやジスプロシウムの価格は、採掘と精製が少数の中国企業に集中しているため、大きく変動します。これにより、モーターメーカーのコスト予測が困難になり、利益が圧迫されます。

* EMC/EMIコンプライアンスのハードル(CAGRへの影響:-0.8%): 厳格な基準を持つ先進国市場では、電磁両立性(EMC)および電磁干渉(EMI)のコンプライアンスが課題となっています。

* コンパクト設計における熱管理の限界(CAGRへの影響:-0.6%): 高電力密度アプリケーションでは、熱管理が性能を制限する要因となることがあります。

セグメント分析

* モーター技術別:

* ブラシレスDC(BLDC)モーター: 2025年にはDCモーター市場の62.75%を占め、2031年までに10.02%のCAGRで成長すると予測されており、その優位性が確立されています。コンパクトなフォームファクタと高いRPM上限を提供するインナーローター型は、冷却ファン、燃料ポンプ、ロボットで主流です。アウターローター型は、ギアボックスの損失を削減し、信頼性を高めることで、直接駆動HVACやホイールモーターの役割を担っています。

* ブラシ付きDCモーター: コストに敏感な家電製品、スターターモーター、ワークショップツールなどで依然として使用されていますが、ブラシの摩耗がミッションクリティカルな環境での稼働時間を制限するため、OEMはセンサーレスBLDCへのアップグレードを進めています。

* 出力定格別:

* 75-750W: 2025年にはDCモーター市場の46.05%を占め、コンベア、HVACブロワー、小型産業用ポンプなど、幅広い用途で普及しています。

* 75kW超: 2031年までに9.51%のCAGRで最も急速に成長すると予測されており、EVトラクション、ユーティリティスケールのトラッカー、重工業用サーボなど、高トルク制御を必要とする分野で需要が高まっています。

* 75W未満: 小型化、低ノイズ、バッテリー最適化が重視される家電製品に利用されています。

* 電圧クラス別:

* 60V未満: 2025年の収益の61.88%を占め、消費者向けデバイス、電動自転車、自動車のシート駆動など、安全規制がタッチセーフ電圧を推奨する分野で採用されています。

* 300V超: 2031年までに9.74%のCAGRで成長すると予測されており、EVトラクションや産業プラント駆動において、与えられた電力に対して電流を凝縮し、導体断面積とインバーターのフットプリントを縮小するために利用されています。

* 60-300V: HVACや商業機器のニッチ市場を占め、安全性と効率性のバランスを取っています。

* 最終用途産業別:

* 産業機械: 2025年の収益の26.30%を占め、組立ラインロボット、包装ユニット、マテリアルハンドリングシステムなど、精密な速度制御と予測的なダウンタイム回避を必要とする分野で需要があります。

* 再生可能エネルギー: 8.81%のCAGRで最も急速に成長しており、PVトラッカーや風力ピッチアクチュエーターなど、過酷な気候に耐えうる堅牢で低メンテナンスのBLDCユニットが求められています。

* 自動車: 次世代のパワーステアリング、冷却ループ、トラクション統合によって需要が支えられています。

* その他、HVAC、ヘルスケア、石油・ガス、水処理、家電製品などが需要を構成しています。

地域分析

* アジア太平洋: 2025年の収益の44.00%を占め、最大の市場です。中国の垂直統合型企業が磁石、巻線、インバーターの生産を内製化し、インドの生産連動型インセンティブが自動車および産業用モーターの新たな生産能力を誘致しています。日本と韓国は、精密工学の評判を活用して、エレクトロニクスやロボット用のマイクロモーターを供給しています。

* 南米: 2031年までに9.18%のCAGRで最も急速に成長すると予測されています。ブラジルとアルゼンチンがユーティリティスケールの太陽光発電および風力発電アレイを稼働させ、高トルクDCモーターを使用するスルー駆動およびピッチシステムを必要としています。

* 北米: クリーンエネルギー製造に対する連邦政府の優遇措置や、国内モーター生産ラインを拡大するリショアリングの動きにより、着実な成長を遂げています。

* 欧州: 効率性を重視する市場であり、ドイツは機械輸出におけるIE4+の採用を推進し、北欧諸国は洋上風力発電所に高電圧BLDCユニットを導入しています。

競争環境

DCモーター市場は中程度の断片化を示しています。上位5社(日本電産、ABB、シーメンス、ジョンソンエレクトリック、WEG)が2024年の収益の約48%を占めています。これらの企業は、銅、磁石、パワー半導体などの購買力と、グローバルな認証を円滑にするための複数拠点での試験ラボを保有しています。技術ロードマップは、エッジ処理を組み込み、イーサネットまたはIO-Linkを介して接続するスマートモーターを中心に展開しています。シーメンスのSimotics M-1PH3シリーズは、ベアリング摩耗を予測するMCUベースの分析機能を統合し、アフターマーケットサービス収益を生み出しています。

最近の業界動向

* 2025年9月: 日本電産は、ハンガリーに8億ユーロを投じて電気自動車用モーターの新工場を建設し、欧州における48VおよびBLDCトラクションユニットの生産能力を拡大しました。

* 2025年7月: ABBは、AI駆動の振動および温度分析を使用するスマートモータープラットフォームを発表し、産業プラントが計画外のダウンタイムを最大40%削減できるよう支援しています。

* 2025年5月: シーメンスAGは、ブラジルとアルゼンチンの拡大する再生可能エネルギーパークで太陽光トラッカーと風力タービンピッチシステムに電力を供給するBLDCドライブの6億5000万米ドルの供給契約を獲得しました。

* 2025年5月: ジョンソンエレクトリックは、中国の主要EVメーカーと提携し、自動運転車アプリケーション向けの統合センサーと精密トルク制御を備えたDCモーターを設計しました。

DCモーター市場は、技術革新とカスタマイズが将来の成功を牽引する、ダイナミックな成長軌道に乗っています。

本レポートは、直流電流を用いて機械的エネルギーを生成する回転式電動モーターであるDCモーター市場に関する包括的な分析を提供しています。

市場規模と成長予測

DCモーター市場は、2026年に314.4億米ドルに達すると予測されており、2031年まで年平均成長率(CAGR)8.37%で着実に成長すると見込まれています。

市場は以下の主要なセグメントに基づいて詳細に分析されています。

* モーター技術別: ブラシ付きDC(BDC)モーター(シャント巻線、直巻巻線、複巻巻線、永久磁石DC(PMDC)を含む)とブラシレスDC(BLDC)モーター(インナーローター型、アウターローター型を含む)。

* 出力定格別: 75W未満、75W~750W、0.75kW~75kW、75kW超。特に75W~750Wの出力定格を持つモーターが2025年の収益の46.05%を占め、コンベア、ポンプ、ファンなどの幅広い用途で需要が高いことが示されています。

* 電圧クラス別: 60V未満、60V~300V、300V超。

* 最終用途産業別: 自動車・輸送、産業機械・オートメーション、HVAC・冷凍、家電・電化製品、ヘルスケア・医療機器、石油・ガス・鉱業、水・廃水、再生可能エネルギーシステム、その他産業。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、ロシア、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(中東、アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。地域別では、太陽光発電や風力発電設備の急速な導入により、南米が2031年まで年平均成長率9.18%で最も速い成長を示すと予測されています。

市場の推進要因

市場の成長を加速させる主な要因としては、電気自動車の採用加速、エネルギー効率の高い産業オートメーションへの移行、BLDCファン・ブロワーに対するHVAC改修需要の増加、高効率モーターに対する政府のインセンティブ、軽車両における48V電気アーキテクチャの導入、IoT対応スマートDCモーターモジュールの登場が挙げられます。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。AC誘導モーターと比較した初期費用の高さ、希土類磁石のサプライチェーンの不安定性、高スイッチ周波数ドライブにおけるEMC/EMI(電磁両立性/電磁干渉)コンプライアンスの課題、コンパクトな高出力設計における熱管理の限界が指摘されています。特にBLDCモーターの生産においては、中国に集中する希土類磁石の供給不安定性がコスト上昇やスケジュール中断のリスクをもたらす主要なサプライチェーンリスクとなっています。

初期費用障壁への対策

この初期費用障壁を緩和するため、ベンダーはリースや性能ベースの契約を提供し、月額料金をエネルギー節約と連動させることで、購入者の初期投資負担を軽減する戦略を採用しています。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。ABB Ltd.、Nidec Corporation、Siemens AG、Yaskawa Electric Corporationなど、20社を超える主要企業のプロファイルが詳細に記載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

技術的展望と機会

本レポートはまた、エッジおよびAI分析といった技術的展望、業界のバリューチェーン分析、規制環境と標準、ポーターのファイブフォース分析を通じて競争の激しさを評価しています。さらに、未開拓分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しており、今後の市場動向を理解するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 電気自動車の導入加速

- 4.2.2 エネルギー効率の高い産業オートメーションへの移行

- 4.2.3 BLDCファンおよびブロワーに対するHVAC改修需要の増加

- 4.2.4 高効率モーターに対する政府のインセンティブ

- 4.2.5 小型車両における48V電気アーキテクチャ

- 4.2.6 IoT対応スマートDCモーターモジュール

- 4.3 市場の阻害要因

- 4.3.1 AC誘導モーターの代替品と比較して初期費用が高い

- 4.3.2 希土類磁石のサプライチェーンの変動性

- 4.3.3 高スイッチング周波数ドライブにおけるEMC/EMI準拠の課題

- 4.3.4 コンパクトな高出力設計における熱管理の限界

- 4.4 業界の価値/サプライチェーン分析

- 4.5 規制環境と標準

- 4.6 技術的展望(エッジおよびAI分析)

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 モーター技術別

- 5.1.1 ブラシ付きDC (BDC) モーター

- 5.1.1.1 分巻

- 5.1.1.2 直巻

- 5.1.1.3 複巻

- 5.1.1.4 永久磁石DC (PMDC)

- 5.1.2 ブラシレスDC (BLDC) モーター

- 5.1.2.1 内転子型BLDC

- 5.1.2.2 外転子型BLDC

- 5.2 出力定格別

- 5.2.1 75 W未満

- 5.2.2 75 – 750 W

- 5.2.3 0.75 – 75 kW

- 5.2.4 75 kW超

- 5.3 電圧クラス別

- 5.3.1 60 V未満

- 5.3.2 60 – 300 V

- 5.3.3 300 V超

- 5.4 最終用途産業別

- 5.4.1 自動車および輸送

- 5.4.2 産業機械および自動化

- 5.4.3 HVACおよび冷凍

- 5.4.4 家庭用電化製品および家電

- 5.4.5 ヘルスケアおよび医療機器

- 5.4.6 石油、ガス、鉱業

- 5.4.7 水および廃水

- 5.4.8 再生可能エネルギーシステム

- 5.4.9 その他の産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務状況(入手可能な場合)、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Allied Motion Technologies Inc.

- 6.4.3 AMETEK Inc.

- 6.4.4 Arc Systems Inc.

- 6.4.5 Buhler Motor GmbH

- 6.4.6 Delta Electronics Inc.

- 6.4.7 FAULHABER Group

- 6.4.8 Franklin Electric Co., Inc.

- 6.4.9 Johnson Electric Holdings Limited

- 6.4.10 Maxon Motor AG

- 6.4.11 MinebeaMitsumi Inc.

- 6.4.12 Nidec Corporation

- 6.4.13 Oriental Motor Co., Ltd.

- 6.4.14 Portescap SA

- 6.4.15 Regal Rexnord Corporation

- 6.4.16 Robert Bosch GmbH

- 6.4.17 Siemens AG

- 6.4.18 Toshiba International Corporation

- 6.4.19 WEG S.A.

- 6.4.20 Yaskawa Electric Corporation

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

直流モーター、通称DCモーターは、直流電力を入力として機械的な回転運動を出力する電動機であり、現代社会のあらゆる場面で不可欠な存在となっています。その基本的な動作原理は、フレミングの左手の法則に基づいています。すなわち、磁界中に置かれた導体に電流を流すと、その導体には磁界と電流の双方に垂直な方向に力が生じるという物理現象を利用しています。DCモーターは、固定子(ステータ)と回転子(ロータ)から構成され、ステータは磁界を発生させ、ロータは電流が流れるコイル(電機子巻線)を持っています。ブラシと整流子という機構を通じて、ロータのコイルに流れる電流の向きを周期的に切り替えることで、常に一方向のトルクを発生させ、連続的な回転運動を実現しています。

DCモーターには、その構造と動作原理によっていくつかの主要な種類が存在します。まず、最も伝統的なタイプとして「ブラシ付きDCモーター」があります。これは、前述のブラシと整流子を用いて電流の切り替えを行う方式です。ブラシ付きDCモーターは、さらにステータの磁界発生方法によって分類されます。一つは、ステータに永久磁石を使用する「永久磁石型DCモーター」で、小型で高効率な特性を持ち、家電製品や自動車の補助モーターなど、幅広い用途で利用されています。もう一つは、ステータにもコイル(界磁巻線)を使用する「電磁石型DCモーター」です。電磁石型は、界磁巻線と電機子巻線の接続方法によって、「直巻モーター」「分巻モーター」「複巻モーター」に分けられます。直巻モーターは、両巻線が直列に接続されており、起動トルクが非常に大きいという特徴から、電動工具やクレーンなどに適しています。分巻モーターは、両巻線が並列に接続されており、負荷変動に対する速度変化が小さいという利点があり、工作機械などで用いられます。複巻モーターは、直巻と分巻の両方の特性を併せ持ち、特定の用途に合わせて設計されます。

これに対し、近年急速に普及が進んでいるのが「ブラシレスDCモーター(BLDCモーター)」です。このタイプは、ブラシと整流子を持たず、その代わりに電子回路(インバーター)を用いて電流の切り替えを制御します。BLDCモーターのステータにはコイルが巻かれ、ロータには永久磁石が配置されるのが一般的です。ブラシがないため、ブラシの摩耗によるメンテナンスが不要で、長寿命、低ノイズ、高効率といった多くの利点があります。また、ブラシによる電気的なノイズ発生も抑えられ、精密な速度・位置制御が可能です。ロータの位置を検出するためにホールセンサーやエンコーダが用いられることが多いですが、近年ではセンサーレス制御技術も進化しています。BLDCモーターは、その優れた特性から、家電製品の高性能化、自動車の電動化、産業用ロボット、ドローンなど、多岐にわたる分野で採用が拡大しています。

DCモーターの用途は非常に広範です。私たちの日常生活に密着した家電製品では、扇風機、掃除機、洗濯機、冷蔵庫のコンプレッサー、エアコンのファンモーター、電動工具などに利用されています。自動車分野では、パワーウィンドウ、ワイパー、シート調整、電動ミラー、燃料ポンプといった補助的な機能から、電気自動車(EV)やハイブリッド車(HEV)の主要な駆動モーターとしてBLDCモーターが不可欠な存在となっています。産業機器においては、ロボットアームの関節駆動、コンベアシステム、ポンプ、バルブの開閉、工作機械の送り機構、印刷機など、精密な制御と信頼性が求められる場面で活躍しています。医療機器では、人工呼吸器、手術用ロボット、電動車椅子などに採用され、人々の健康と生活を支えています。また、プリンターやコピー機、ハードディスクドライブ(HDD)のスピンドルモーターといったOA機器、さらにはドローンやラジコン、電動自転車、おもちゃなど、小型軽量で高出力が求められる分野でも広く利用されています。

DCモーターの性能を最大限に引き出し、多様な用途に対応するためには、様々な関連技術が不可欠です。まず、「パワーエレクトロニクス」は、DCモーターの効率的な駆動に欠かせません。DC-DCコンバータによる電圧変換や、BLDCモーターを駆動するためのインバータ、そしてPWM(パルス幅変調)制御による速度・トルク制御は、モーターの性能を大きく左右します。次に、「制御技術」も重要です。PID制御による安定した速度・位置制御、BLDCモーターにおける高精度なベクトル制御、センサーレス制御によるコスト削減と小型化、そしてマイコンやDSP(デジタルシグナルプロセッサ)を用いたデジタル制御は、現代のDCモーターシステムの中核をなしています。また、モーターの回転位置や速度を検出するための「センサー技術」も不可欠であり、ホールセンサー、エンコーダ、レゾルバなどが広く用いられています。さらに、モーターの性能向上には「材料技術」の進化が大きく寄与しています。高磁力を持つネオジム磁石などの永久磁石材料、低損失な鉄心材料、高耐熱性・高絶縁性の巻線材料、そしてブラシ付きモーターにおけるブラシ材料の改良などが挙げられます。モーターの小型化・高出力化に伴い、「熱設計」も重要な技術課題であり、効率的な放熱構造や冷却システムの開発が進められています。加えて、近年では「CAE(Computer Aided Engineering)」を用いた電磁界解析、熱解析、構造解析による設計最適化が、開発期間の短縮と性能向上に貢献しています。

DCモーターを取り巻く市場背景は、環境意識の高まりと技術革新によって大きく変化しています。世界的な省エネルギー化の要求と環境規制の強化は、モーターの高効率化を強く推進しています。電力コストの上昇も、高効率モーターへの需要を後押しする要因です。また、スマートフォン、ロボット、ドローンといったモバイル機器や小型デバイスの普及に伴い、モーターにはさらなる小型化・軽量化が求められています。家電製品や自動車、医療機器においては、静音性や長寿命化が重要な性能指標となっており、メンテナンスフリーで信頼性の高いBLDCモーターへのシフトが加速しています。IoT(モノのインターネット)やAI(人工知能)との連携により、スマート家電や産業用ロボットにおけるモーターの精密制御や状態監視、予知保全といった機能が求められるようになっています。特に、電気自動車(EV)やハイブリッド車(HEV)市場の急速な拡大は、自動車用駆動モーターの需要を劇的に増加させており、高性能なBLDCモーターの開発競争が激化しています。新興国市場における家電製品の普及も、DCモーター市場全体の成長を牽引しています。

将来のDCモーターは、現在の技術トレンドをさらに発展させ、より高度な機能と性能を持つ方向へと進化していくでしょう。まず、材料技術や設計技術のさらなる進化により、現在の水準を上回る「超高効率化」が追求されます。これにより、エネルギー消費の削減と環境負荷の低減に貢献します。また、マイクロロボット、ウェアラブルデバイス、医療用カテーテル内部の駆動部など、これまでモーターの搭載が困難であった極小空間での利用を可能にする「超小型・高出力化」も重要なテーマです。AI技術との融合により、モーター自身が自己診断を行い、最適な運転状態を維持したり、故障を予知したりする「スマート化・知能化」が進むと考えられます。これにより、システムの信頼性向上とメンテナンスコストの削減が期待されます。環境負荷低減の観点からは、レアアースを使用しない「レアアースフリーモーター」の開発や、リサイクル性の高い材料の採用が進むでしょう。さらに、磁気浮上モーターやリニアモーターといった新たな駆動方式との融合や、宇宙開発、深海探査、再生可能エネルギー分野など、これまでDCモーターが主要でなかった領域への「多様なアプリケーション展開」も期待されます。最終的には、モーターの「標準化とモジュール化」が進むことで、開発コストの削減と導入の容易化が図られ、より広範な産業での利用が加速していくことでしょう。DCモーターは、今後も私たちの社会と技術革新を支える基幹部品として、その進化を続けていくに違いありません。