ダイレクトメタルレーザー焼結3Dプリンティング技術 市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

直接金属レーザー焼結3Dプリンティング技術市場レポートは、コンポーネント(システム、材料、サービス)、材料タイプ(チタン合金、アルミニウム合金、ニッケル合金など)、レーザー構成(シングルレーザー、マルチレーザー、高生産性)、造形体積(小型、中型、大型)、最終用途産業(航空宇宙、医療など)、および地域によってセグメント化されています。市場予測は金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

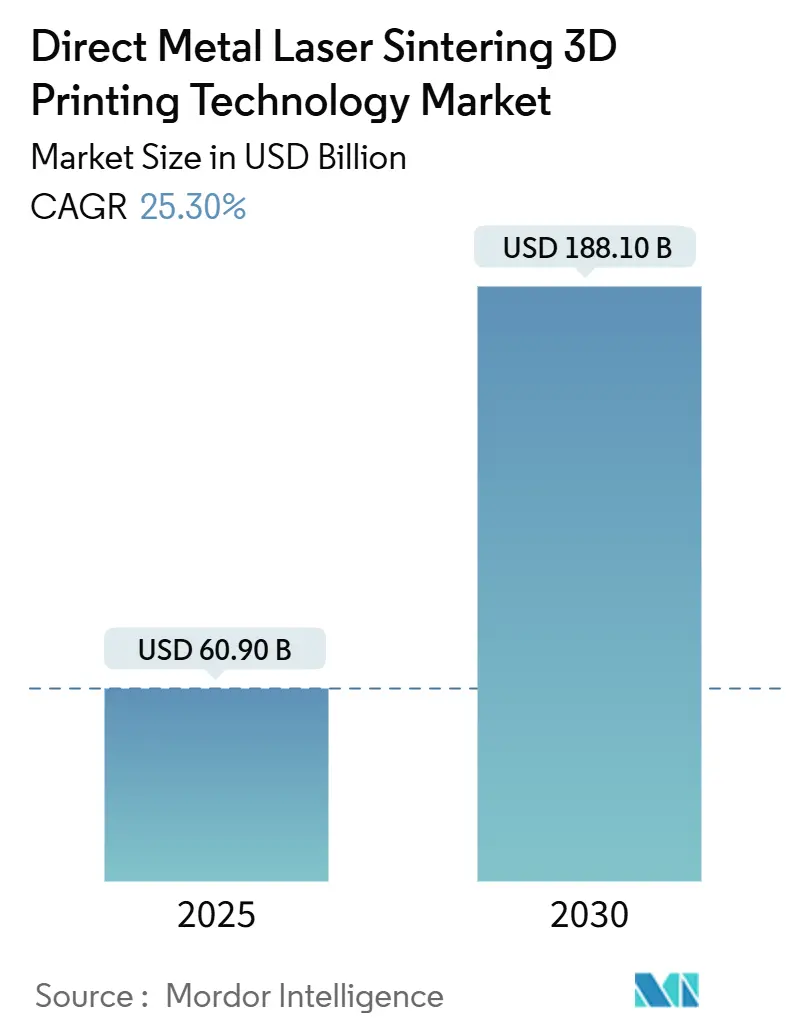

Mordor Intelligenceのレポートによると、直接金属レーザー焼結(DMLS)3Dプリンティング技術市場は、2025年には609億米ドルと評価され、2030年までに1,881億米ドルに達すると予測されており、25.3%の堅調な年平均成長率(CAGR)を示す見込みです。マルチレーザーアーキテクチャの進化により生産性が飛躍的に向上し、DMLSはプロトタイピングから本格的な量産へと移行しつつあります。欧州の航空宇宙産業は早期導入を牽引し、新しい造形体積クラスや高度な監視システムが部品品質への信頼を高め、適用範囲を拡大しています。北欧諸国の産業補助金が設備投資を加速させる一方、アジアのメーカーも大規模な生産能力増強と精密工学技術で追随しています。材料面では、チタンが引き続き主要な位置を占めるものの、電気自動車(EV)の熱管理設計が量産に移行するにつれて、アルミニウム合金のシェアが拡大しています。

市場規模と予測

* 調査期間:2019年~2030年

* 2025年の市場規模:609億米ドル

* 2030年の市場規模:1,881億米ドル

* 成長率(2025年~2030年):25.30% CAGR

* 最も急速に成長する市場:アジア太平洋

* 最大の市場:欧州

* 市場集中度:中程度

主要な市場セグメントの動向

* コンポーネント別:

2024年にはシステムが市場シェアの57%を占めましたが、サービスは2030年までに26.4%のCAGRで拡大すると予測されています。これは、顧客が設備投資よりも専門知識の契約を好む傾向を反映しており、設計コンサルティング、パラメータ開発、特殊な後処理の需要が高まっています。サービスビューローは、新規参入者にとって低リスクな導入を可能にし、OEMにとっては継続的な収益源となっています。粉末リサイクル業者、ソフトウェアインテグレーター、ワークフロー自動化ベンダーからなる成熟したエコシステムが、市場への幅広い参加を支援しています。

* 材料タイプ別:

チタンおよびチタン合金は2024年に34%の収益シェアを占め、航空宇宙および医療分野での標準材料としての地位を確立しています。外科医はチタンの生体適合性を好み、航空機メーカーは構造ブラケットにその強度対重量比の利点を活用しています。しかし、アルミニウム合金はEVパワートレイン部品の積層造形への移行に伴い、28.1%のCAGRで最も急速に成長するカテゴリーとなる見込みです。熱管理アセンブリは軽量化と部品構造の簡素化を実現し、バッテリーメーカーやEモーターサプライヤーの間で採用が拡大しています。大型造形チャンバーがより大きなケーシングに対応できるようになるにつれて、アルミニウム関連の市場シェアはさらに上昇すると考えられます。

* レーザー構成別:

マルチレーザーシステムは2024年の出荷量の48%を占め、従来の機械加工とのコスト競争力を高める上でスループットが重要であるという業界の認識を反映しています。4つ以上のレーザー構成を持つ高生産性システムは、2030年までに31.7%のCAGRで拡大すると予測されており、新規工場の投資収益率(ROI)計算を再構築しています。ソフトウェアパートナーシップは現在、ビームの重なり、リアルタイムキャリブレーション、高度なツールパス戦略の同期に焦点を当てています。生産性が向上するにつれて、顧客は設備フットプリントを再評価し、粉末処理と脱粉末処理を閉鎖セル内に統合して利用率を高めています。

* 造形体積別:

中型造形チャンバー(151~300mmキューブ)は2024年の収益の45%を占め、コストとスループットのバランスの取れた提案を提供しています。一方、大型フォーマットシステム(300mmキューブ超)は26.1%を占め、タービンケースや衛星構造などの新しい航空宇宙およびエネルギー用途を可能にしています。大型部品の需要は材料のスループットを促進し、粉末サプライヤーはバルクリサイクルとクローズドループ処理に投資するよう促されています。小型造形プリンターは、精度と表面仕上げがサイズよりも優先される歯科用クラウンやブティック医療機器にとって依然として不可欠です。

* 最終用途産業別:

航空宇宙および防衛は、軽量化の必要性とサプライチェーンの現地化によって推進され、2024年に39%のシェアで最大のユーザーセグメントでした。飛行に不可欠なDMLS部品の規制承認は、OEMがマルチレーザープラットフォーム全体で再現性を文書化するにつれて加速しています。同時に、医療および歯科用途は26.3%のCAGRで最も急成長しており、患者の解剖学的構造に適合し、骨統合を促進するチタン格子構造の恩恵を受けています。自動車業界のステークホルダーは、軽量ブラケット、Eポンプハウジング、コンフォーマルチャネルを備えたツーリングインサートにDMLSをますます展開しています。

市場を牽引する要因

* 軽量航空宇宙部品の需要急増(CAGRへの影響6.30%): 航空宇宙プログラムでは、DMLSが格子構造やコンフォーマル冷却チャネルを実現し、強度を損なうことなく部品重量を最大25%削減するために採用されています。SpaceXのRaptor 3エンジンへのDMLS投資は、オンサイトでの積層造形生産の経済的および性能上の利点を強調しています。

* 患者固有のインプラントの採用増加(5.10%): アジアの医療提供者は、カスタマイズされたインプラントへの高まるニーズに対応するため、DMLS能力を拡大しています。これは、レーザーで製造されたTi6Al4Vが優れた多孔性と骨統合を示すという臨床的証拠に裏付けられています。

* EVパワートレイン開発の勢いによるアルミニウムおよび銅部品のDMLS加速(4.60%): EV OEMは、アルミニウムの高い熱伝導率を利用して、バッテリーハウジングやEモーター冷却ジャケットを設計しています。欧州の自動車工場でのパイロットラインは、ジェネレーティブデザインとDMLSの融合が適用された場合に、部品点数を30%削減し、航続距離の測定可能な向上を示しています。

* マルチレーザー大型フォーマットシステムへの移行による費用対効果の高い量産化(3.80%): マルチレーザー構成により、より大きな粉末床領域を同時に露光することが可能になり、造形時間を90%短縮します。Eplus3Dの64レーザーEP-M2050はスループットのベンチマークを設定し、中量生産においてCNC機械加工と最終的に競合する資本生産性の方程式を示しています。

* 政府による産業用3Dプリンティング補助金(3.00%): 中東、北欧諸国、東南アジアにおける政府の産業補助金は、DMLS技術の導入と設備投資を加速させています。

* ポストCOVIDサプライチェーンのレジリエンス目標(2.50%): パンデミック後のサプライチェーンの回復力向上への世界的な焦点は、オンデマンド生産と現地化された製造能力を可能にするDMLSの採用を促進しています。

市場の抑制要因

* 高額な設備投資と熟練労働者の不足(CAGRへの影響-3.8%): 産業用DMLS装置は10万米ドルから100万米ドルに及び、付帯する安全インフラは含まれません。トレーニング体制は依然として不十分であり、調査対象メーカーの4分の3が、パラメータ最適化に熟練したプロセスエンジニアの不足を指摘しています。

* EUにおける厳格な粉末安全規制(-2.5%): 金属粉末の取り扱いに関するEU指令は、防爆換気と継続的な粉塵監視を義務付けており、小規模な工場ではコンプライアンスコストが設備投資を上回る可能性があります。

* 表面仕上げと後処理の複雑さ(-2.0%): DMLS部品は、多くの場合、要求される表面仕上げと精度を達成するために、追加の後処理ステップを必要とします。これは、特に自動車ハブにおいて、生産時間とコストを増加させる可能性があります。

* 球状金属粉末価格の変動(-1.3%): 金属粉末の価格変動は、DMLS製造の全体的なコストに影響を与え、特にアトマイザーを持たない地域では、メーカーにとって課題となります。

地域別分析

* 欧州: 2024年には、欧州が世界の需要の35%を占めました。ドイツ、フランス、英国の航空宇宙大手は、構造部品のマルチレーザーワークフローを検証しており、北欧のインセンティブ制度は設備取得を共同で資金提供し、機器サプライヤーとサービスビューローの臨界質量を生み出しています。スイスとベネルクスの医療機器クラスターは、患者に合わせたインプラントにレーザー粉末床溶融法を採用し、規制当局への近さを活用して製品発売を加速させています。

* アジア: アジアは2030年までに28.8%のCAGRで最も急速な地域成長を記録すると予測されています。中国はBLTやEplus3Dなどの国内機械ブランドを拡大し、積層造形能力を国家航空宇宙プログラムやEVサプライチェーンと連携させています。日本の企業は精密機械加工の伝統を活用して、特に整形外科分野で後処理プロトコルを洗練しています。インドの中小企業省は、中小企業にDMLSワークフローを導入するテクノロジーセンターに資金を提供し、導入基盤を広げています。

* 北米: 北米は、強力な防衛予算と宇宙打ち上げ活動に支えられ、イノベーションの優位性を維持しています。Incodema3Dは、航空宇宙およびエネルギー分野の受注残に対応するため、金属機械のフリートを28台に拡大しました。ニコンの米国における先進製造技術センターは、粉末床溶融法と指向性エネルギー堆積法の両方でアプリケーションエンジニアリングを提供しています。

* その他: 中東は国家支援を受けてグリーンフィールドの航空宇宙クラスターを構築しており、一部のアフリカ市場では鉱山機械の積層造形修理セルを試験的に導入しており、地理的な参加が徐々に拡大していることを示しています。

競争環境

競争の激しさは中程度であり、世界の機械OEM、専門材料サプライヤー、ソフトウェアイノベーターがシームレスなエンドツーエンドソリューションに集約しています。EOS、3D Systems、General Electric (GE Additive/Concept Laser)、Trumpf GmbH + Co. KG、SLM Solutions Group AGなどが主要なプレーヤーです。EOS、3D Systems、Nikon SLM Solutionsは、マルチレーザーハードウェア開発をリードし、規制産業への直接販売チャネルを維持しています。Velo3Dのような挑戦者はサポートフリーの造形戦略で差別化を図り、Desktop Metalはバインダージェットハイブリッドを通じて部品あたりのコスト削減を目指しています。企業戦略はエコシステムパートナーシップを中心に展開しており、DyndriteとNikon SLM Solutionsの提携は、高度なツールパス生成を組み込み、体積造形速度と検証時間を向上させています。

材料の差別化も競争上の重要な要素です。EOSは、タービンおよび海洋要件を満たすために、IN738およびK500を含む超合金の範囲を拡大しました。粉末専門企業は、原料品質を保証するために、アトマイゼーションプラントを機械組立施設内に併設しており、これは粉末リサイクル企業が顧客施設内に設置する垂直統合の傾向と一致しています。サービスビューローは、ロボットによる脱粉末処理とAI対応検査に投資し、利用率を高め、高額な航空宇宙契約を獲得しています。

M&Aの勢いは、継続的な統合を示しています。Nano Dimensionによる2025年のDesktop MetalとMarkforgedの買収は、金属とポリマー技術をクロスセルできるマルチモダリティ積層造形コングロマリットを創出し、プラットフォームの広さと調達、ソフトウェア、顧客サポートにおける相乗効果を狙っています。

最近の業界動向

* 2025年4月: AM SolutionsはTCT 2025で、大量生産用途における表面仕上げの課題に対応する密閉型脱粉末処理および仕上げセルを展示しました。

* 2025年3月: ニコンは米国と日本に先進製造技術センターを開設し、粉末床溶融法とDED技術のアプリケーションエンジニアリングを深化させました。

* 2025年1月: EOSとAMEXCIは、フィンランドにおける防衛部品の金属積層造形を進めるため、サーブとの協業を開始しました。

* 2025年1月: EOSは、ノースカロライナ州のKeselowski Advanced Manufacturingに5,000台目の産業用3Dプリンターを設置し、生産グレードの粉末床溶融ラインの規模拡大を示しました。

DMLS 3Dプリンティング技術市場は、航空宇宙、医療、EVなどの主要産業からの需要に牽引され、今後も大幅な成長が見込まれます。技術革新と地域的な拡大が、この市場の将来を形作る重要な要素となるでしょう。

このレポートは、積層造形プロセスを通じて金属部品を製造する最先端の3Dプリンティング技術であるダイレクトメタルレーザー焼結(DMLS)に焦点を当てています。DMLSは、高出力レーザーを使用して微細な金属粉末粒子を層ごとに溶融させ、固体オブジェクトを生成する選択的レーザー溶融(SLM)の一種です。本調査は、DMLS 3Dプリンティング技術市場における収益、成長促進要因、主要ベンダー、COVID-19の影響、およびその他のマクロ経済的要因を追跡し、予測期間における市場の推定と成長率をサポートすることを目的としています。市場規模と予測は、様々な市場セグメントにわたって提供されています。

DMLS 3Dプリンティング技術市場は、2030年までに年平均成長率(CAGR)25.3%で急速な成長を遂げると予測されています。この成長は、主に以下の要因によって推進されています。まず、北米およびヨーロッパの航空宇宙・防衛分野における軽量で複雑な金属部品への需要が急増しています。次に、アジア地域では、患者固有のチタン構造を必要とする医療・歯科用インプラントでの採用が拡大しています。さらに、電気自動車(EV)のパワートレイン開発の勢いが増しており、アルミニウムおよび銅DMLS部品の需要を加速させています。技術面では、マルチレーザー大型システムへの移行が、費用対効果の高い連続生産を可能にしています。また、中東および北欧諸国における政府主導の産業用3Dプリンティング補助金も市場を後押ししています。COVID-19後のサプライチェーンのレジリエンス目標も、OEMにおけるオンサイトでの金属AM(積層造形)を促進しています。

一方で、市場の成長にはいくつかの阻害要因も存在します。DMLS金属粉末床溶融ラインの運用には、高額な設備投資と熟練労働者の不足が課題となっています。特にEUでは、厳格な粉末安全規制がコンプライアンスコストを上昇させています。また、表面仕上げと後処理の複雑さが、自動車分野での大量採用を制限しています。さらに、限られたアトマイズ能力による球状金属粉末価格の変動もリスク要因です。

本レポートでは、DMLS市場を多角的に分析しています。コンポーネント別では、システム、材料(金属粉末)、サービス(プリンティング、設計、後処理)が挙げられます。材料タイプ別では、アルミニウムおよびアルミニウム合金、ニッケルおよびニッケル合金、ステンレス鋼、コバルトクロム、貴金属、工具鋼などが含まれます。特に、EVパワートレイン部品に適したアルミニウムは、優れた熱伝導性と軽量性から、2030年までに28.1%のCAGRで成長すると見込まれています。レーザー構成別では、シングルレーザーシステム、マルチレーザーシステム(2-4レーザー)、高生産性システム(4レーザー超)に分けられます。特に、4つ以上のレーザーを搭載したシステムは、造形時間を最大90%短縮し、部品あたりのコストを約30%削減することで、経済的に実行可能な連続生産を可能にしています。造形量別では、小型(150mmキューブ未満)、中型(151-300mmキューブ)、大型(300mmキューブ超)に分類されます。最終用途産業別では、航空宇宙・防衛、医療・歯科、自動車・輸送、産業・工具、石油・ガス・エネルギー、宝飾品・芸術、学術・研究機関などが主要なセクターとして挙げられます。

地域別では、北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋に細分化されています。現在、ヨーロッパが世界の収益の35%を占めて市場をリードしていますが、アジア太平洋地域は中国と日本が生産能力を拡大しており、28.8%のCAGRで最も急速に成長する地域と予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、EOS GmbH、3D Systems Corporation、SLM Solutions Group AG、General Electric (GE Additive)など、23社の主要企業のプロファイルが詳細に記載されています。将来の展望としては、未開拓の市場や満たされていないニーズの評価も含まれており、DMLS技術のさらなる進化と応用拡大が期待されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 北米およびヨーロッパの航空宇宙・防衛分野における軽量で複雑な金属部品の需要急増

- 4.2.2 アジアにおける患者固有のチタン構造を必要とする医療・歯科インプラントでの採用増加

- 4.2.3 電気自動車パワートレイン開発の勢いがアルミニウムおよび銅DMLS部品を加速

- 4.2.4 コスト効率の高い連続生産を可能にするマルチレーザー大型システムへの移行

- 4.2.5 中東および北欧諸国における政府主導の産業用3Dプリンティング補助金

- 4.2.6 COVID後におけるサプライチェーンのレジリエンス目標がOEMにおけるオンサイト金属AMを促進

- 4.3 市場の阻害要因

- 4.3.1 金属粉末床溶融ラインの運用における高額な設備投資と熟練労働者の不足

- 4.3.2 厳格な粉末安全規制が、特にEUにおいてコンプライアンスコストを上昇

- 4.3.3 表面仕上げと後処理の複雑さが、大量生産自動車への採用を制限

- 4.3.4 限られたアトマイズ能力による球状金属粉末価格の変動

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 システム

- 5.1.2 材料(金属粉末)

- 5.1.3 サービス(印刷、設計、後処理)

- 5.1.4 チタンおよびチタン合金

- 5.2 材料タイプ別

- 5.2.1 アルミニウムおよびアルミニウム合金

- 5.2.2 ニッケルおよびニッケル合金

- 5.2.3 ステンレス鋼

- 5.2.4 コバルトクロム

- 5.2.5 貴金属

- 5.2.6 工具鋼

- 5.2.7 その他

- 5.2.8 シングルレーザーシステム

- 5.3 レーザー構成別

- 5.3.1 マルチレーザーシステム(2~4レーザー)

- 5.3.2 高生産性システム(4レーザー超)

- 5.4 造形体積別

- 5.4.1 小型(150 mm立方未満)

- 5.4.2 中型(151~300 mm立方)

- 5.4.3 大型(300 mm立方超)

- 5.5 最終用途産業別

- 5.5.1 航空宇宙および防衛

- 5.5.2 医療および歯科

- 5.5.3 自動車および輸送

- 5.5.4 産業および工具

- 5.5.5 石油・ガスおよびエネルギー

- 5.5.6 宝飾品および芸術

- 5.5.7 学術および研究機関

- 5.5.8 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 北欧諸国

- 5.6.3.7 ヨーロッパのその他の地域

- 5.6.4 中東およびアフリカ

- 5.6.4.1 サウジアラビア

- 5.6.4.2 アラブ首長国連邦

- 5.6.4.3 トルコ

- 5.6.4.4 南アフリカ

- 5.6.4.5 エジプト

- 5.6.4.6 ナイジェリア

- 5.6.4.7 中東およびアフリカのその他の地域

- 5.6.5 アジア太平洋

- 5.6.5.1 中国

- 5.6.5.2 日本

- 5.6.5.3 インド

- 5.6.5.4 韓国

- 5.6.5.5 東南アジア

- 5.6.5.6 オーストラリア

- 5.6.5.7 ニュージーランド

- 5.6.5.8 アジア太平洋のその他の地域

- 5.6.1 北米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 EOS GmbH

- 6.4.2 3D Systems Corporation

- 6.4.3 SLM Solutions Group AG

- 6.4.4 Renishaw plc

- 6.4.5 General Electric (GE Additive/Concept Laser)

- 6.4.6 Trumpf GmbH + Co. KG

- 6.4.7 Additive Industries BV

- 6.4.8 Velo3D Inc.

- 6.4.9 Farsoon Technologies Co., Ltd.

- 6.4.10 Desktop Metal, Inc.

- 6.4.11 Bright Laser Technologies (BLT)

- 6.4.12 Eplus3D Tech Co., Ltd.

- 6.4.13 DMG MORI (Realizer)

- 6.4.14 Sintavia LLC

- 6.4.15 Protolabs Inc.

- 6.4.16 Materialise NV

- 6.4.17 APWORKS GmbH

- 6.4.18 Sisma SpA

- 6.4.19 AddUp SAS (BeAM Machines)

- 6.4.20 Xact Metal

- 6.4.21 Hoganas AB (Digital Metal)

- 6.4.22 3D Metal Forge Ltd.

- 6.4.23 Sculpteo SAS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ダイレクトメタルレーザー焼結3Dプリンティング技術は、金属粉末をレーザーで選択的に溶融・焼結させ、三次元の部品を積層造形する先進的なアディティブマニュファクチャリング(AM)技術の一つです。この技術は、CADデータに基づいて複雑な形状の金属部品を直接製造することを可能にし、従来の切削加工や鋳造では困難だった設計の自由度と機能性を実現します。高出力レーザーが金属粉末の層に照射され、指定された領域の粉末が溶融し、前の層と結合することで、一層ずつ部品が構築されていきます。最終的には、未焼結の粉末を除去することで、高密度で堅牢な金属部品が得られます。

この技術の定義において重要な点は、「焼結」という言葉の解釈です。厳密には、金属粉末が融点以下で結合するプロセスを指しますが、ダイレクトメタルレーザー焼結(DMLS)と呼ばれるプロセスでは、実際には粉末が完全に溶融し、高密度な部品が形成されることが一般的です。そのため、選択的レーザー溶融(SLM: Selective Laser Melting)とほぼ同義で用いられることも多く、両者はしばしば区別なく使われます。この技術は、高精度、優れた機械的特性、そして多様な金属材料への対応能力を特徴としています。

種類としては、前述の通り「ダイレクトメタルレーザー焼結(DMLS)」と「選択的レーザー溶融(SLM)」が主要な技術として挙げられます。DMLSは、ドイツのEOS社が商標として使用していることが多く、一般的には金属粉末をレーザーで溶融・焼結させるプロセス全般を指す広範な用語として使われます。一方、SLMは、金属粉末を完全に溶融させて高密度な部品を製造する技術を指し、より高い密度と機械的特性を追求する際に用いられます。両者の技術的な違いは、レーザー出力やプロセス条件によって粉末の溶融度合いが異なる点にありますが、現代の装置ではどちらも高密度な部品を製造可能です。その他、金属アディティブマニュファクチャリング技術には、電子ビーム溶融(EBM: Electron Beam Melting)、バインダージェッティング、金属押出成形(Bound Metal Deposition)などがありますが、レーザー焼結・溶融技術は、その汎用性と高精度から最も広く普及している技術の一つです。

用途は非常に多岐にわたります。航空宇宙産業では、軽量化と複雑な内部構造を持つ部品(例:タービンブレード、ブラケット、燃料ノズル)の製造に利用され、燃費効率の向上や性能強化に貢献しています。医療分野では、患者個々の体形に合わせたカスタムメイドのインプラント(例:人工股関節、歯科用インプラント)、手術器具、補綴具などの製造に不可欠な技術となっています。チタンやコバルトクロム合金といった生体適合性の高い材料が用いられます。自動車産業では、軽量部品の試作や少量生産、高性能な熱交換器、特殊な工具などの製造に活用されています。金型産業では、射出成形金型に冷却水路を最適に配置するコンフォーマルクーリングチャネルの製造に用いられ、成形サイクルの短縮と製品品質の向上に寄与しています。その他、産業機械部品、研究開発におけるプロトタイピング、美術品や宝飾品の製造など、その応用範囲は拡大の一途を辿っています。

関連技術としては、まずCAD(Computer-Aided Design)やCAE(Computer-Aided Engineering)ソフトウェアが挙げられます。これらのソフトウェアは、部品の設計、シミュレーション、最適化に不可欠であり、特にアディティブマニュファクチャリングの設計自由度を最大限に引き出すジェネレーティブデザインやトポロジー最適化といった手法と密接に連携します。次に、造形後の「後処理(ポストプロセス)」技術も重要です。これには、造形中に発生する残留応力を除去するための熱処理(例:HIP処理)、サポート材の除去、表面粗さを改善するための研磨や機械加工などが含まれます。また、使用される金属粉末の製造技術(粉末冶金)や、造形された部品の品質を保証するための非破壊検査(例:CTスキャン、超音波探傷)や材料特性評価技術も不可欠です。これらの関連技術が複合的に機能することで、高品質な最終製品が実現されます。

市場背景を見ると、ダイレクトメタルレーザー焼結3Dプリンティング技術は、近年急速な成長を遂げています。その主な推進要因は、製品の軽量化、カスタマイズ需要の増加、複雑な形状の実現、サプライチェーンのレジリエンス強化、そしてオンデマンド生産への移行です。特に、航空宇宙、医療、自動車といった高付加価値産業での採用が拡大しています。一方で、課題も存在します。装置自体の高コスト、金属粉末材料の高価格、造形速度の限界、後処理工程の複雑さ、そしてプロセスパラメータの最適化の難しさなどが挙げられます。また、技術の標準化や、熟練したオペレーターの不足も市場拡大の障壁となることがあります。しかし、これらの課題を克服するための研究開発が活発に行われており、市場は今後も堅調な成長が予測されています。

将来展望としては、この技術はさらなる進化を遂げると考えられます。まず、対応可能な材料の種類が拡大し、より多様な合金や複合材料が利用できるようになるでしょう。これにより、特定の用途に最適化された材料特性を持つ部品の製造が可能になります。次に、造形速度の向上と造形サイズの大型化が進むと予想されます。複数のレーザーを搭載したシステムや、より効率的なスキャン技術の開発により、生産性が大幅に向上し、より大きな部品の製造も可能になるでしょう。また、装置や材料のコスト削減も重要な課題であり、技術の普及を加速させる要因となります。AI(人工知能)や機械学習の導入により、プロセスパラメータの自動最適化、リアルタイムでの品質監視、故障予測などが実現され、生産の効率化と品質の安定化が図られるでしょう。さらに、アディティブマニュファクチャリングの標準化が進み、設計から製造、品質保証に至るまでのプロセスがより確立されることで、産業界でのさらなる採用が促進されると期待されます。持続可能性の観点からも、材料の無駄を削減し、部品の修理やオンデマンド生産を可能にするこの技術は、将来の製造業においてますます重要な役割を担っていくことでしょう。