ダイレクトサーマルラベル市場分析 – 成長動向と見通し (2025年~2030年)

感熱ラベル市場レポートは、素材タイプ(紙基材、合成基材)、形態(ロール、ファンフォールド、ライナーレス)、用途産業(物流・輸送、小売・Eコマース、食品・飲料、ヘルスケア・医薬品、製造・産業、その他の用途)、および地域(北米、南米など)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ダイレクトサーマルラベル市場の概要:成長トレンドと予測(2025年~2030年)

このレポートは、ダイレクトサーマルラベル市場の規模、シェア、成長トレンド、および2030年までの予測を詳細に分析しています。市場は、素材タイプ(紙フェースストック、合成フェースストック)、フォームファクター(ロール、ファンフォールド、ライナーレス)、最終用途産業(ロジスティクス・輸送、小売・Eコマース、食品・飲料、ヘルスケア・医薬品、製造・産業、その他)、および地域(北米、南米など)にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要

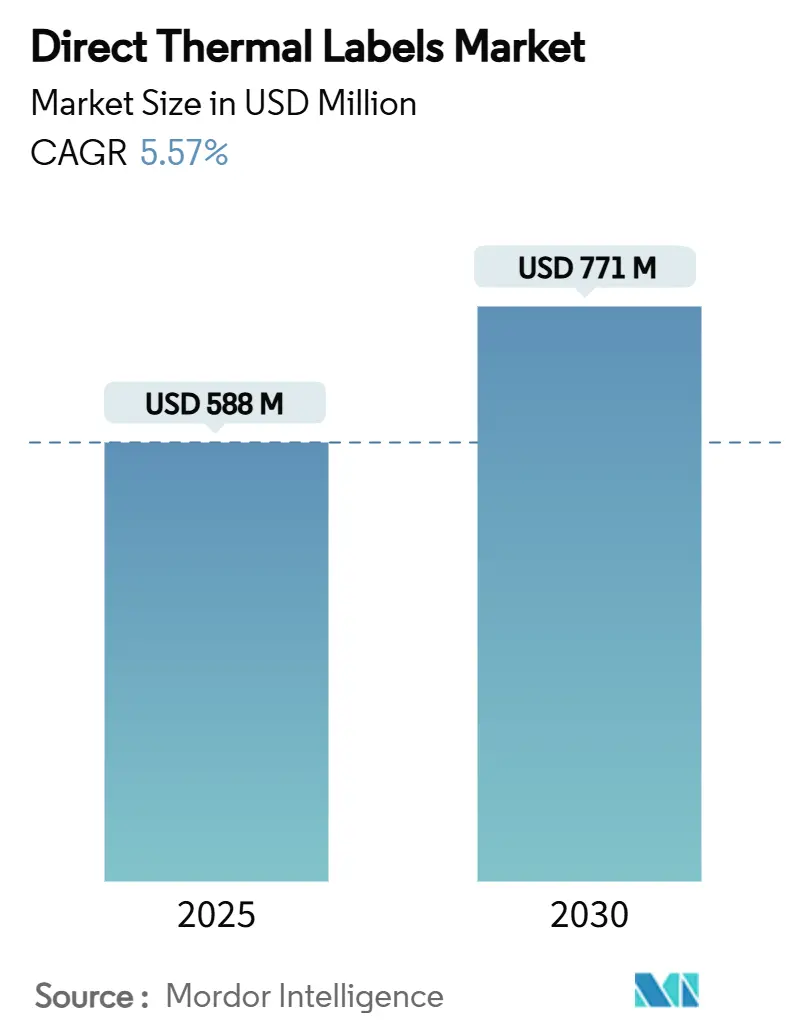

ダイレクトサーマルラベル市場規模は、2025年には5億8,800万米ドルと評価され、2030年までに7億7,100万米ドルに達すると予測されており、予測期間中の複合年間成長率(CAGR)は5.57%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。主要企業には、Zebra Technologies Corporation、Avery Dennison Corporation、Ricoh Company Ltd.、Appvion Operations Inc.、Oji Holdings Corporationなどが挙げられます。

この成長は、Eコマース活動の加速、裏紙の廃棄物を削減するライナーレス形式の普及、および進化する食品接触規制に対応するフェノールフリーのトップコートへの需要増加によって牽引されています。サーマルトランスファー技術と比較したコスト競争力と、サプライチェーンの急速なデジタル化が、設備投資を低く抑え、最近の原材料価格の変動にもかかわらず、ラベル需要を堅調に支えています。ワシントン州のビスフェノール禁止令および同等のEU規制に適合する配合を確立できるメーカーは、先行者利益を獲得しています。コールドチェーン輸送の強化やIoT対応スマートラベルのパイロットプログラムは、ヘルスケアや温度に敏感な食品物流においてプレミアムなニッチ市場を開拓しています。

主要なレポートのポイント

* 素材タイプ別では、紙フェースストックが2024年のダイレクトサーマルラベル市場シェアの66.42%を占めました。

* フォームファクター別では、ロールが2024年のダイレクトサーマルラベル市場規模の73.86%を占めました。

* 最終用途産業別では、ヘルスケア・医薬品セグメントが2025年から2030年にかけて6.07%のCAGRで成長すると予測されています。

* 地域別では、北米が2024年にダイレクトサーマルラベル市場シェアの33.79%を占めました。

市場のトレンドと洞察(牽引要因)

市場の成長を牽引する主な要因は以下の通りです。

* Eコマース物流および配送ラベルの急速な拡大(CAGRへの影響:+0.8%): 小包量の急増は、ラストマイル、越境、オムニチャネルのフルフィルメントにおけるラベル消費を増加させ、標準化されたバーコードによる自動仕分けや通関を可能にしています。企業は、多様な湿度に対応する高速印刷・貼付システムとの基材互換性を重視しています。リボン在庫とダウンタイムを最小限に抑えるダイレクトサーマルソリューションが運送業者に好まれています。

* サーマルトランスファー印刷と比較した総所有コストの低さ(CAGRへの影響:+0.6%): リボンの排除は、消耗品費用とメンテナンスサイクルを削減し、配送伝票や一時的なIDなどの高回転アプリケーションで特に効果を発揮します。オペレーターのトレーニング簡素化や在庫管理の複雑さ軽減といった利点も、コストに敏感な新興市場で評価されています。

* ライナー廃棄物削減のためのライナーレス形式の採用(CAGRへの影響:+0.5%): 企業の持続可能性目標と欧州の循環経済規制は、廃棄される裏紙をなくすライナーレスロールを支持しています。ライナーレスリールは、ロールあたりのラベル容量を倍増させ、保管スペースを削減することで、持続可能性を運用効率に変換します。

* ビスフェノールフリーのトップコートが規制上の牽引力を獲得(CAGRへの影響:+0.4%): ワシントン州は2026年1月から200ppmを超えるビスフェノール含有感熱材料を禁止し、FDAも食品接触通知を改良しています。フェノールフリーコーティングを早期に商業化するサプライヤーは、グローバルな小売業者やクイックサービスチェーンとの間で優先サプライヤーの地位を獲得しています。

* フェースストックに埋め込まれたIoT対応印刷可能センサー(CAGRへの影響:+0.3%): 温度センサーや鮮度センサーをフェースストックに直接統合することで、高価値の医薬品や冷蔵食品の追跡に道が開かれます。リアルタイムデータを倉庫管理システムに供給するラベルは、プレミアム価格設定を可能にし、ダイレクトサーマルラベル市場の長期的な価値向上を示唆しています。

* 結露しやすいコールドチェーンパック用ダイレクトサーマルフィルム(CAGRへの影響:+0.2%): 特殊フィルムは、冷蔵環境から出たカートンに発生する結露に耐えるため、生物製剤、ワクチン、グルメ食品に不可欠です。厳格なトレーサビリティ義務の下で、製剤工場と臨床市場を結ぶグローバルな医薬品回廊で採用が最も進んでいます。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 画像の退色および熱・UV感度による長期使用の制限(CAGRへの影響:-0.4%): ダイレクトサーマル画像は、長時間の光や摩擦にさらされると暗くなったり退色したりするため、屋外物流、自動車部品、アーカイブ倉庫での採用が制限されます。研究開発は、印刷要素を保護しつつ高速イメージング速度を維持するバリアオーバーワニスに焦点を当てています。

* 感熱紙コーティングおよび基材のコスト変動(CAGRへの影響:-0.3%): ルコ染料や増感剤の価格高騰は、ヘッジ規模を持たない小規模なコンバーターに圧力をかけ、価格に敏感な地域では供給制限につながることもあります。

* フェノール代替品に対する規制当局の監視(CAGRへの影響:-0.2%): BPAが市場から姿を消すにつれて、規制当局はBPSや代替開発品の内分泌活性プロファイルを評価しています。

* 特殊トップコート化学品の供給ボトルネック(CAGRへの影響:-0.2%): ほとんどの染料開発業者や安定剤は東アジアの化学クラスターに由来しており、パンデミック時の貨物輸送の混乱は脆弱性を露呈させました。

セグメント分析

* 素材タイプ別:紙の優位性と合成素材の挑戦

紙フェースストックは2024年の収益の66.42%を占め、その低コストと幅広いプリントヘッド互換性が評価されています。しかし、合成フィルムは、産業用およびヘルスケア分野で重要な耐湿性および耐薬品性を背景に、6.14%のCAGRで成長すると予測されています。医薬品が冷蔵時の結露やエタノール拭き取りに耐えるラベルを必要とする場合に需要が急増します。紙のリサイクル可能性は持続可能性の利点ですが、フェノール関連のコンプライアンス課題が認定プロセスを複雑にしています。今後は、価格ではなくアプリケーション固有の性能が、紙と合成素材のバランスを決定するでしょう。

* フォームファクター別:ロールが優位性を維持し、ライナーレスが勢いを増す

ロールは2024年のダイレクトサーマルラベル市場規模の73.86%を占めました。これは、既存のデスクトッププリンターや産業用プリンターが巻取り式ストック用に設計されており、企業が最小限の変更管理を好むためです。ライナーレスリールは、現在のシェアは一桁台ですが、廃棄物ゼロの目標とラストマイル配送量の増加が重なり、最速の6.23%のCAGRを達成しています。小売業者は、コアあたりのラベル数が2倍になることで、補充頻度と倉庫スペースを削減できます。

* 最終用途産業別:ロジスティクスのリーダーシップとヘルスケアの成長

ロジスティクスおよび輸送システムは、2024年のグローバルラベル展開の39.57%を消費しました。これは、B2C小包数の急増とオムニチャネル倉庫の拡大を反映しています。しかし、ヘルスケア・医薬品セグメントは、シリアル化規制、ワクチン流通、生物学的療法が結露耐性のあるフェースストックを要求するため、より高い6.07%のCAGRで成長すると予測されています。組み込み型NFCや温度インジケーターはすでに試験運用されており、ダイレクトサーマルの読み取りやすさとセンサー検証を組み合わせています。

地域分析

* 北米は、高度なフルフィルメントインフラ、洗練されたコールドチェーンルート、ビスフェノール禁止に関する早期の規制明確化により、2024年に33.79%の収益シェアを維持しました。この地域の成長は、E食料品の普及と医薬品のシリアル化義務の継続に牽引されるでしょう。

* アジア太平洋地域は、2030年までに世界最速の6.31%のCAGRを達成すると予測されています。中国、インド、東南アジアのEコマースプラットフォームは当日配送を拡大しており、政府はEUスタイルの食品安全表示を段階的に採用しています。日本と韓国は、エレクトロニクスやライフサイエンス製品の輸出向けにプレミアムな合成グレードを好んでおり、ダイレクトサーマルラベル市場の上位マージン層を支えています。

* 欧州は、廃棄物削減指令と自動車OEMの自動化に牽引され、2番目に大きな消費地域です。医薬品のコーディングは、より広範な産業の減速に対して需要を堅調に保っています。

競争環境

ダイレクトサーマルラベル市場は中程度に細分化されています。

* Zebra Technologies Corporationは、RFIDとモバイルプリンターソフトウェアを活用して分析機能と消耗品をバンドルし、2024年第3四半期に31.3%の売上高増加を記録しました。

* Avery Dennison Corporationは、社内でのIC技術開発とRFIDソリューションへの投資を強化し、スマートパッケージング市場でのリーダーシップを確立しています。

* 3M Companyは、耐久性と耐熱性に優れた特殊ラベルソリューションに注力し、自動車およびエレクトロニクス産業の厳しい要件に対応しています。

* Honeywell International Inc.は、プリンター、スキャナー、モバイルコンピューティングデバイスと連携するダイレクトサーマルラベルを提供し、サプライチェーン全体の効率化を支援しています。

* CCL Industries Inc.は、幅広い製品ポートフォリオとグローバルな製造拠点を活用し、食品・飲料、パーソナルケア、ヘルスケアなど多様な最終用途市場にサービスを提供しています。

主要な市場動向

* Eコマースの成長と当日配送の拡大: オンラインショッピングの普及と消費者の即時性への要求が高まるにつれて、効率的な追跡と識別を可能にするダイレクトサーマルラベルの需要が急増しています。特に、当日配送サービスは、物流センターでの迅速なラベル印刷と適用を必要とし、この市場の成長をさらに加速させています。

* サプライチェーンの可視化とトレーサビリティの強化: グローバルサプライチェーンの複雑化に伴い、製品の原産地から最終消費者までの経路を追跡する能力が重要になっています。ダイレクトサーマルラベルは、リアルタイムの在庫管理、偽造防止、リコール管理を可能にする費用対効果の高いソリューションとして採用されています。

* 規制要件の厳格化: 医薬品のシリアル化、食品の安全表示、廃棄物削減指令など、さまざまな業界で規制要件が厳しくなっています。これらの規制は、製品情報、有効期限、バッチコードなどを正確かつ耐久性のある方法で表示する必要があり、ダイレクトサーマルラベルの需要を押し上げています。

* 自動化とロボット工学の統合: 製造業や物流業における自動化の進展は、ラベル印刷と適用プロセスの効率化を推進しています。自動ラベリングシステムとロボット工学の統合は、ヒューマンエラーを減らし、生産性を向上させるため、ダイレクトサーマルラベルの採用を促進しています。

* 持続可能性への注力: 環境への意識の高まりから、企業はより持続可能な包装ソリューションを求めています。ダイレクトサーマルラベルは、インクやトナーを必要としないため、従来の印刷方法と比較して環境負荷が低いと見なされることがあります。また、リサイクル可能な素材で作られたラベルや、剥離紙のないライナーレスラベルの需要も増加しています。

課題と機会

* 課題:

* 耐久性の限界: ダイレクトサーマルラベルは、熱、光、湿気、摩擦に弱く、時間の経過とともに印字が薄れたり、消えたりする可能性があります。これにより、長期的な追跡や過酷な環境下での使用には適さない場合があります。

* 競合技術の台頭: 熱転写ラベル、インクジェット印刷、RFIDタグなどの代替技術は、特定の用途においてダイレクトサーマルラベルよりも優れた耐久性、情報量、機能性を提供します。

* 原材料価格の変動: ラベルの製造に使用される感熱紙や接着剤などの原材料価格の変動は、メーカーの利益率に影響を与える可能性があります。

* 機会:

* スマートラベルとIoTの統合: ダイレクトサーマルラベルにRFIDチップやNFCタグを組み込むことで、より高度なデータ収集とリアルタイム追跡が可能になります。これは、IoT(モノのインターネット)エコシステムにおける重要な要素となり得ます。

* ヘルスケアおよび医薬品産業の成長: 医薬品の追跡と偽造防止に関する厳格な規制は、ダイレクトサーマルラベルの需要を継続的に促進します。特に、ワクチンや医薬品のコールドチェーン管理において、正確なラベリングは不可欠です。

* 食品安全と鮮度管理: 食品のトレーサビリティと鮮度管理に対する消費者の意識が高まる中、ダイレクトサーマルラベルは、生産日、有効期限、原産地などの情報を明確に表示し、食品廃棄物の削減に貢献する機会を提供します。

* 新興市場の開拓: アジア太平洋地域などの新興市場では、Eコマースの急速な成長、小売業の近代化、製造業の拡大が、ダイレクトサーマルラベル市場に大きな成長機会をもたらしています。

結論

ダイレクトサーマルラベル市場は、Eコマースの拡大、サプライチェーンの可視化への要求、厳格化する規制要件、そして自動化の進展によって力強く成長を続けると予測されます。耐久性の限界や競合技術の存在といった課題はあるものの、スマートラベル技術との統合、ヘルスケア分野での応用、そして新興市場の開拓といった機会が、市場の将来的な拡大を牽引するでしょう。企業は、これらの動向に対応し、革新的なソリューションを提供することで、競争優位性を確立することが求められます。

このレポートは、ダイレクトサーマルラベル市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、およびエグゼクティブサマリーから構成されており、市場の現状、成長予測、主要な推進要因と抑制要因、セグメント別の詳細な分析、競争環境、そして将来の展望を明らかにしています。

市場規模と成長予測

ダイレクトサーマルラベル市場は、2025年には5億8,800万米ドルの規模に達すると予測されており、2030年まで年平均成長率(CAGR)5.57%で着実に成長すると見込まれています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* Eコマース物流および配送ラベルの急速な拡大

* 熱転写印刷と比較して総所有コスト(TCO)が低いこと

* 剥離紙の廃棄物削減に向けたライナーレス形式の採用

* ビスフェノールフリーのトップコートが規制上の牽引力を得ていること

* 表面材に組み込まれたIoT対応の印刷可能センサー

* 結露しやすいコールドチェーンパック向けのダイレクトサーマルフィルム

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 画像の退色や熱・紫外線への感度による長期使用の制限

* 感熱紙コーティングおよび基材のコスト変動

* フェノール代替品に対する規制当局の監視

* 特殊トップコート化学品の供給ボトルネック

主要セグメント分析

* 材料タイプ別: 紙製表面材が2024年に66.42%の収益シェアを占め、市場をリードしています。しかし、耐久性への需要から合成フィルムも年平均成長率6.14%で拡大しています。

* フォームファクター別: ロール、ファンフォールド、ライナーレスが分析されています。特にライナーレス形式は、剥離紙の廃棄物をなくし、欧州のリサイクル目標に合致するため注目を集めており、2030年まで年平均成長率6.23%で成長すると予測されています。

* 最終用途産業別: ロジスティクス・輸送、小売・Eコマース、食品・飲料、ヘルスケア・医薬品、製造・産業などが含まれます。この中で、ヘルスケア・医薬品分野が規制によるトレーサビリティとコールドチェーンの成長に牽引され、最も高い年平均成長率6.07%を示しています。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリアなど)、アジア太平洋(中国、日本、インド、韓国、インドネシア、オーストラリアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリア、エジプトなど)といった主要地域および国々が詳細に調査されています。

規制環境と技術的展望

規制面では、ワシントン州などの管轄区域において、ラベルメーカーは2026年までにフェノールフリーコーティングへの切り替えが義務付けられており、これに対応できない場合は市場から排除されるリスクがあります。これは、コンプライアンスに準拠したイノベーターにとって新たな機会を創出します。技術面では、IoT対応の印刷可能センサーやコールドチェーン向けのダイレクトサーマルフィルムなどが注目されています。

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(Zebra Technologies Corporation、Avery Dennison Corporation、Ricoh Company Ltd.、SATO Holdings Corporation、Honeywell International Inc.、UPM Raflatacなど)が提供されています。各企業の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が網羅されています。

市場機会と将来の展望

レポートでは、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても言及されており、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマース物流と配送ラベルの急速な拡大

- 4.2.2 熱転写印刷と比較した総所有コストの低減

- 4.2.3 ライナーレス形式の採用によるライナー廃棄物の削減

- 4.2.4 ビスフェノールフリーのトップコートが規制上の注目を集める

- 4.2.5 フェイスストックに埋め込まれたIoT対応印刷可能センサー

- 4.2.6 結露しやすいコールドチェーンパック用感熱フィルム

- 4.3 市場の阻害要因

- 4.3.1 画像の退色と熱・UV感度による長期使用の制限

- 4.3.2 感熱紙コーティングと基材の変動するコスト

- 4.3.3 フェノール代替品に対する規制の監視

- 4.3.4 特殊トップコート化学品の供給ボトルネック

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 紙製表面材

- 5.1.2 合成表面材

- 5.2 フォームファクター別

- 5.2.1 ロール

- 5.2.2 ファンフォールド

- 5.2.3 ライナーレス

- 5.3 最終用途産業別

- 5.3.1 物流および輸送

- 5.3.2 小売およびEコマース

- 5.3.3 食品および飲料

- 5.3.4 ヘルスケアおよび医薬品

- 5.3.5 製造業および産業

- 5.3.6 その他の最終用途

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 インドネシア

- 5.4.4.6 オーストラリア

- 5.4.4.7 その他のアジア太平洋

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 エジプト

- 5.4.5.2.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Zebra Technologies Corporation

- 6.4.2 Avery Dennison Corporation

- 6.4.3 Ricoh Company Ltd.

- 6.4.4 Appvion Operations Inc.

- 6.4.5 Oji Holdings Corporation

- 6.4.6 SATO Holdings Corporation

- 6.4.7 Honeywell International Inc.

- 6.4.8 UPM Raflatac (UPM-Kymmene)

- 6.4.9 Koehler Paper Group

- 6.4.10 Jujo Thermal Ltd.

- 6.4.11 Gulton Inc.

- 6.4.12 Diversified Labeling Solutions (DLS)

- 6.4.13 LabelValue LLC

- 6.4.14 Technicode, Inc.

- 6.4.15 HPRT (Xiamen Hanin)

- 6.4.16 Cosmo Films Ltd.

- 6.4.17 3Sigma Corporation

- 6.4.18 GandB Label Co.

- 6.4.19 Synda India

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ダイレクトサーマルラベルは、感熱紙の一種であり、熱を加えることで化学反応を起こし、インクを使用せずに文字や画像を印字する特殊なラベルです。この技術は、プリンターヘッドが直接ラベル表面に接触し、その熱によってラベルの感熱層が発色するというシンプルな仕組みに基づいています。具体的には、ラベルの表面には熱に反応する染料と顕色剤が塗布されており、熱が加わることでこれらが化学反応を起こし、黒や青などの色を発色させます。その構造は、表面の感熱層、情報を印字する基材(紙や合成紙)、対象物に貼り付けるための粘着剤、そして使用時に剥がす剥離紙の四層から構成されるのが一般的です。このラベルの最大の特長は、インクリボンやトナーが不要であるため、プリンターの構造が簡素化され、導入コストやランニングコストを抑えられる点、そして高速印刷が可能である点にあります。しかしながら、熱、光、摩擦、特定の化学物質(アルコール、油など)に弱く、印字された情報が時間とともに薄れたり、消えたりする可能性があるため、長期保存には不向きであるというデメリットも持ち合わせています。

次に、その種類についてですが、ダイレクトサーマルラベルは用途や求められる耐久性に応じていくつかのタイプに分類されます。最も一般的なのは「標準タイプ」で、短期間の使用を前提とした物流ラベルや小売店の価格ラベルなどに広く用いられます。これに対し、表面に保護層(トップコート)を施した「コートタイプ」は、耐擦過性、耐水性、耐油性、耐薬品性、耐光性を向上させ、印字品質の安定性や保存期間の延長を図っています。例えば、冷凍・冷蔵環境下で使用されるラベルには、低温でも粘着力を維持し、結露に強い特殊な粘着剤が用いられた「冷凍・冷蔵対応タイプ」があります。また、一時的な表示や貼り直しを想定した「再剥離タイプ」や、より高い印字感度を持つ「高感度タイプ」なども存在し、それぞれの使用環境や目的に合わせて最適なラベルが選択されます。これらの多様な種類は、ダイレクトサーマルラベルが幅広い分野で利用される基盤となっています。

用途としては、ダイレクトサーマルラベルは多岐にわたる分野でその利便性を発揮しています。最も普及しているのは、物流・運送業界における配送ラベルや荷札、追跡ラベルです。Eコマースの拡大に伴い、大量の荷物を迅速に処理する必要があるため、高速かつ低コストで印字できるダイレクトサーマルラベルは不可欠な存在となっています。小売業界では、商品価格ラベル、棚札、レシート、割引ラベル、そしてスーパーマーケットの生鮮食品などに貼られる計量ラベルとして頻繁に利用されます。医療分野では、検体ラベル、患者IDラベル、薬剤管理ラベルなど、短期間での正確な情報管理が求められる場面で活用されています。食品業界では、消費期限、製造年月日、成分表示ラベルとして、またイベントやアミューズメント施設では入場券やリストバンドなど、一時的な識別や情報提供の手段として広く採用されています。これらの用途に共通するのは、情報の即時性、コスト効率、そして比較的短期間での使用が主であるという点です。

関連技術としては、ダイレクトサーマルラベルの利用を支える様々な技術が存在します。まず、ラベルに印字を行う「感熱プリンター」は、デスクトップ型、モバイル型、産業用など、用途に応じた多様なモデルが開発されています。これらのプリンターは、印字ヘッドの熱制御技術が鍵となり、印字品質や速度に影響を与えます。印字される情報としては、「バーコード」や「QRコード」が一般的であり、これらを読み取る「バーコードリーダー」や「スキャナー」も不可欠な関連技術です。近年では、ラベルに「RFID(Radio Frequency Identification)」タグを組み込んだ「スマートラベル」も登場しており、ダイレクトサーマルラベルの視覚情報とRFIDの非接触での情報読み取り・書き込み機能を組み合わせることで、より高度な在庫管理やトレーサビリティを実現しています。また、ダイレクトサーマルラベルと比較される技術として「サーマル転写ラベル」があり、こちらはインクリボンを使用することで、より高い耐久性や保存性を実現しますが、コストやプリンターの構造が複雑になるという違いがあります。さらに、ラベルの機能性を高める「粘着剤技術」や、基材の選択肢を広げる「基材技術」(紙、合成紙、フィルムなど)も、ダイレクトサーマルラベルの進化に寄与しています。

市場背景に目を向けますと、ダイレクトサーマルラベル市場は、Eコマースの爆発的な成長とそれに伴う物流需要の増加を主要な牽引力として、堅調な拡大を続けています。サプライチェーン全体の効率化やトレーサビリティの強化が求められる中で、迅速かつ正確な情報表示が可能なダイレクトサーマルラベルの重要性は増しています。また、感熱プリンターの低価格化、小型化、高性能化も市場の普及を後押ししています。環境意識の高まりも一因となっており、インクリボンが不要であるため廃棄物が少なく、環境負荷が低いという側面も評価されています。しかしながら、その耐久性や保存性の限界は依然として課題であり、長期保存が必要な用途や過酷な環境下での使用には、サーマル転写ラベルなどの競合技術が選択されるケースも少なくありません。原材料価格の変動や、環境規制への対応(リサイクル性や脱プラスチック化など)も、市場における重要な課題として認識されています。

将来展望としては、ダイレクトサーマルラベルはさらなる高機能化と多様な技術との連携を通じて進化していくと考えられます。耐久性や保存性の向上は引き続き重要な開発テーマであり、耐候性、耐薬品性、耐光性を強化した高耐久性タイプの普及が進むでしょう。また、環境負荷の低減に向けた取り組みも加速し、バイオマス素材の採用やリサイクル可能な素材、あるいはリサイクルしやすい構造設計がより一層求められるようになります。IoTやデジタルトランスフォーメーション(DX)との連携も深化し、RFIDとの融合によるスマートラベル化は、リアルタイムでの情報管理やトレーサビリティの高度化を推進します。これにより、サプライチェーン全体の可視化が進み、AIを活用した需要予測や在庫管理との連携も強化されるでしょう。新たな用途開拓としては、ヘルスケア分野でのより厳格な管理要件への対応や、スマートパッケージングへの応用など、これまで以上に幅広い分野での活用が期待されます。ダイレクトサーマルラベルは、そのコスト効率と利便性を維持しつつ、環境性能と機能性を高めることで、今後も社会の様々な場面で不可欠な存在として発展していくことでしょう。