DTC遺伝子検査市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

DTC遺伝子検査市場レポートは、業界を検査タイプ別(予測検査、キャリア検査、ニュートリゲノミクス検査、祖先・血縁関係検査)、技術タイプ別(全ゲノムシーケンシング、ジェノタイピングアレイ、PCRおよびターゲットシーケンシング)、流通チャネル別(オンラインプラットフォーム、店頭販売チャネル)、および地域別(北米、欧州、アジア太平洋など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

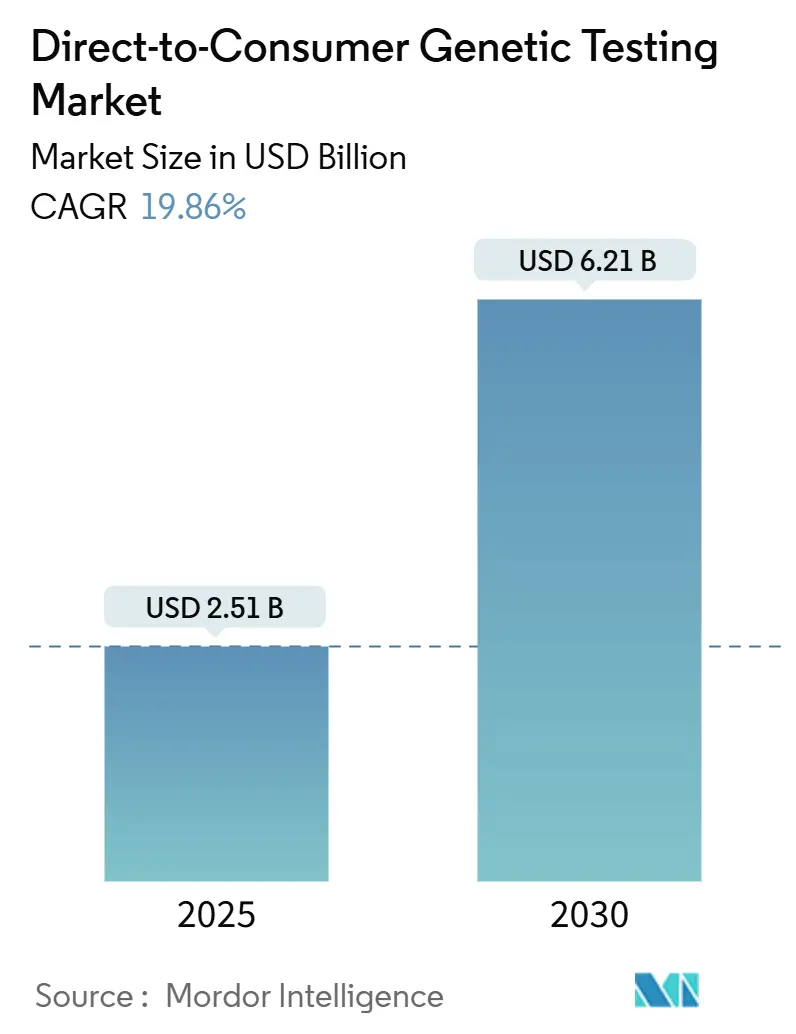

消費者向け遺伝子検査市場は、2025年には25.1億米ドルと推定され、2030年には62.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における複合年間成長率(CAGR)は19.86%と見込まれています。この市場は、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

市場概要

消費者向け遺伝子検査業界は、近年、消費者の意識向上と遺伝子情報へのアクセス容易化により、大きな変革を遂げています。2024年12月のテキサス大学サウスウェスタン医療センターの調査によると、回答者の72%が祖先検査、55%が特定の疾患検査、37%が出生前遺伝子キャリア検査、25%が個人特性検査について認識しており、主流への普及が進んでいることが示されています。この広範な受容は、サービスプロバイダー間の競争激化を招き、より手頃な検査オプションとサービス提供の拡大につながっています。業界はまた、技術の民主化を経験しており、企業は遺伝子情報を一般消費者がより利用しやすくするために、使いやすいインターフェースと包括的な結果解釈サービスに注力しています。

医療コミュニティは、消費者向け遺伝子検査を主流のヘルスケア実践に統合することに強い支持を示しています。ヘルスケアシステムヘルスケアシステムは、これらの検査が予防医療や個別化医療の推進に果たす役割を認識し、患者ケアへの統合に向けたガイドラインやプロトコルの策定を進めています。また、医療従事者による遺伝子カウンセリングの重要性も高まっており、患者が自身の遺伝子情報を正確に理解し、適切な健康管理に役立てられるよう支援する体制が強化されつつあります。

市場の推進要因

消費者向け遺伝子検査市場の成長を牽引する主な要因は、予防医療への関心の高まり、個別化医療の進展、そして遺伝子検査技術のコスト低下とアクセシビリティの向上です。消費者は、自身の健康リスクを早期に把握し、生活習慣の改善や疾患予防に役立てたいという意識を強めています。また、AIや機械学習の進化により、複雑な遺伝子データの解析と解釈がより迅速かつ正確に行えるようになり、パーソナライズされた健康アドバイスの提供が可能になっています。さらに、遺伝子検査キットの価格競争とオンライン販売の普及により、一般消費者が手軽に検査を受けられる環境が整ってきています。

市場の課題

一方で、消費者向け遺伝子検査市場はいくつかの課題に直面しています。最も顕著なのは、遺伝子情報のプライバシーとセキュリティに関する懸念です。個人を特定できる遺伝子データがどのように収集、保存、共有されるかについて、消費者の間で不安が広がっています。また、検査結果の正確性や解釈の信頼性に関する疑問も存在します。特に、医療専門家の監督なしに提供される一部の検査結果は、誤解を招いたり、不必要な不安を引き起こしたりする可能性があります。規制の枠組みがまだ発展途上であることも、市場の健全な成長を阻害する要因となっています。各国政府は、遺伝子検査サービスの品質、安全性、倫理的側面を確保するための規制強化を模索しています。

市場の機会

これらの課題にもかかわらず、市場には大きな成長機会が存在します。特に、遺伝子検査結果に基づいた個別化された栄養指導、フィットネスプラン、スキンケア製品などのニッチ市場が拡大しています。また、企業は、より包括的で信頼性の高い検査サービスを提供するために、医療機関や研究機関との提携を強化しています。遺伝子カウンセリングサービスの拡充や、検査結果を分かりやすく伝えるための教育ツールの開発も、消費者の信頼を獲得し、市場を拡大するための重要な戦略です。さらに、新興国市場における健康意識の向上と可処分所得の増加は、将来的な成長の大きな原動力となるでしょう。

市場の脅威

市場の脅威としては、厳格化する規制環境、データ侵害のリスク、そして競合他社による価格競争が挙げられます。政府による新たな規制やデータ保護法の導入は、企業の運営コストを増加させ、市場参入の障壁となる可能性があります。また、遺伝子データの漏洩や悪用は、企業の評判を著しく損ない、消費者の信頼を失墜させるリスクがあります。激しい価格競争は、特に小規模な企業にとって収益性を圧迫し、市場からの撤退を余儀なくさせる可能性も秘めています。

主要企業

消費者向け遺伝子検査市場の主要企業には、23andMe, Inc.、Ancestry.com LLC、MyHeritage Ltd.、Color Health, Inc.、Invitae Corporation、Helix OpCo LLC、Veritas Genetics、GeneDx、Fulgent Genetics、Counsyl (Myriad Geneticsの一部) などがあります。これらの企業は、祖先分析、健康リスク評価、遺伝性疾患スクリーニングなど、多岐にわたるサービスを提供し、技術革新と市場拡大を牽引しています。競争は激しく、各社はサービスの差別化、顧客体験の向上、そして研究開発への投資を通じて市場シェアの獲得を目指しています。

消費者向け遺伝子検査(Direct-to-Consumer Genetic Testing: DTC)市場に関する本レポートは、その詳細な分析を提供しています。

1. レポートの範囲とDTC遺伝子検査の定義

本レポートにおけるDTC遺伝子検査は、テレビ、ラジオ、印刷広告、オンラインプラットフォームなどのチャネルを通じて消費者に直接販売される検査を指します。消費者はオンラインまたは小売店で検査キットを購入し、DNAサンプルを企業に提出します。その後、安全なウェブサイト、アプリ、または書面によるレポートを通じて結果を受け取ることができます。このモデルにより、個人は医療提供者や保険会社の関与なしに自身の遺伝子データにアクセスすることが可能となります。

2. 市場規模と予測

DTC遺伝子検査市場は、急速な成長が見込まれています。

* 2024年には20.1億米ドルと推定されています。

* 2025年には25.1億米ドルに達すると予測されています。

* 2025年から2030年にかけて年平均成長率(CAGR)19.86%で成長し、2030年には62.1億米ドルに達すると予測されています。

3. 市場のダイナミクス

* 市場の推進要因(Market Drivers):

* ゲノム技術の急速な進歩:遺伝子解析の精度と効率が向上しています。

* 個別化医療への消費者の関心の高まり:自身の遺伝情報に基づいた健康管理やライフスタイルへの需要が増加しています。

* 遺伝子解析における人工知能(AI)の採用拡大:AIの活用により、複雑な遺伝子データの解析がより迅速かつ正確に行われるようになっています。

* 市場の阻害要因(Market Restraints):

* 規制およびコンプライアンスの複雑さ:遺伝子情報の取り扱いに関する倫理的・法的課題や、各国・地域における規制の違いが市場の成長を制約する可能性があります。

* ポーターのファイブフォース分析: 新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった観点から市場の競争環境が分析されています。

4. 市場のセグメンテーション

市場は以下の主要なセグメントに分類され、それぞれの価値(米ドル)が提供されています。

* 検査タイプ別:

* 予測検査(Predictive Testing):将来の疾患リスクなどを予測します。

* キャリア検査(Carrier Testing):遺伝性疾患の保因者であるかを確認します。

* 栄養ゲノム検査(Nutrigenomics Testing):遺伝子情報に基づいた栄養や食事のアドバイスを提供します。

* 祖先・関係検査(Ancestry and Relationship Testing):家系や血縁関係を特定します。

* 技術タイプ別:

* 全ゲノムシーケンス(Whole Genome Sequencing):ゲノム全体を解析します。

* ジェノタイピングアレイ(Genotyping Arrays):特定の遺伝子変異を検出します。

* PCRおよびターゲットシーケンス(PCR and Targeted Sequencing):特定のDNA領域を増幅・解析します。

* 流通チャネル別:

* オンラインプラットフォーム(Online Platforms):ウェブサイトなどを通じた販売です。

* 店頭販売(Over-the-Counter (OTC) Channels):小売店での販売です。

* 地域別:

* 北米(米国、カナダ、メキシコ)

* 欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)

* アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)

* 中東およびアフリカ(GCC、南アフリカ、その他中東およびアフリカ)

* 南米(ブラジル、アルゼンチン、その他南米)

5. 地域別市場動向

* 2025年時点では、北米がDTC遺伝子検査市場において最大の市場シェアを占めると予測されています。

* 予測期間(2025年~2030年)において、アジア太平洋地域が最も高い年平均成長率(CAGR)で成長すると推定されています。

6. 競争環境

市場における主要な競合企業として、23andMe、Ancestry、Color Health、EasyDNA、Family Tree DNA、Full Genomes Corporation、Living DNA、MyHeritageなどが挙げられています。これらの企業は、事業概要、財務状況、製品と戦略、最近の動向に基づいて分析されています。

7. 市場の機会と将来のトレンド

レポートでは、市場における新たな機会と将来のトレンドについても言及されており、DTC遺伝子検査市場の今後の発展方向が示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ゲノム技術の急速な進歩

- 4.2.2 パーソナライズドヘルスケアに対する消費者の関心の高まり

- 4.2.3 遺伝子解析における人工知能の採用の増加

- 4.3 市場の制約

- 4.3.1 規制およびコンプライアンスの複雑さ

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 米ドル)

- 5.1 テストタイプ別

- 5.1.1 予測検査

- 5.1.2 キャリア検査

- 5.1.3 栄養ゲノミクス検査

- 5.1.4 祖先および血縁関係検査

- 5.2 技術タイプ別

- 5.2.1 全ゲノムシーケンシング

- 5.2.2 ジェノタイピングアレイ

- 5.2.3 PCRおよびターゲットシーケンシング

- 5.3 流通チャネル別

- 5.3.1 オンラインプラットフォーム

- 5.3.2 市販(OTC)チャネル

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 23andMe

- 6.1.2 Ancestry

- 6.1.3 Color Health

- 6.1.4 EasyDNA

- 6.1.5 Family Tree DNA

- 6.1.6 Full Genomes Corporation

- 6.1.7 Living DNA

- 6.1.8 MyHeritage

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

DTC遺伝子検査とは、Direct-to-Consumer(消費者直販型)の遺伝子検査を指します。これは、医療機関を介さずに、消費者が直接検査会社に申し込み、自宅で唾液などの検体を採取して送付することで、自身の遺伝子情報を解析してもらうサービスです。得られる情報は多岐にわたり、病気のリスク、体質、祖先のルーツなど、様々な側面から個人の特性を知ることができます。この検査は、あくまで個人の情報提供サービスであり、医療行為や診断を目的としたものではない点が重要です。

DTC遺伝子検査の種類は非常に豊富です。主なものとしては、まず「健康・疾患リスク関連」の検査があります。これは、がん、糖尿病、心疾患などの特定の疾患に対する遺伝的な発症リスクや、薬剤に対する反応性、アレルギー体質、栄養素の代謝能力などを調べるものです。次に「体質・特性関連」の検査では、肥満のリスク、肌質、髪質、運動能力、アルコール分解能力、カフェイン感受性といった、日常生活に密接に関わる個人の特性を解析します。さらに「祖先・ルーツ関連」の検査も人気があり、自身の民族的起源や地域ごとの祖先の割合、遠い親族関係の探索などが可能です。その他にも、ペット向けの遺伝子検査や、美容に特化した検査など、消費者の多様なニーズに応えるサービスが展開されています。

これらの検査の主な用途や利用目的は、自己理解の深化にあります。自身の体質やルーツを知ることで、生活習慣の改善や健康管理に役立てたり、食生活や運動習慣を見直すきっかけにしたりすることが期待されます。また、特定の疾患リスクを知ることで、早期からの予防行動への意識を高める効果もあります。祖先探索などは、純粋な好奇心やエンターテイメントとして楽しまれることも少なくありません。しかし、これらの検査結果はあくまで統計的な傾向を示すものであり、個人の将来を確定するものではないこと、また、結果の解釈には専門知識が必要な場合があることを理解しておく必要があります。

DTC遺伝子検査を支える関連技術は、主に以下の通りです。最も一般的に用いられているのは「SNPアレイ(一塩基多型アレイ)」です。これは、ゲノム上の特定の一塩基多型(SNP)を網羅的に解析し、疾患リスクや体質との関連を評価する技術で、比較的コスト効率が良いのが特徴です。より広範な遺伝子変異を検出できる「次世代シーケンサー(NGS)」を用いた全ゲノムシーケンス(WGS)や全エクソームシーケンス(WES)も存在しますが、現状ではコストが高いため、DTC検査での採用は限定的です。しかし、技術の進歩とコスト低下により、将来的な普及が期待されています。また、膨大な遺伝子データを解析し、意味のある情報として抽出・解釈するための「バイオインフォマティクス」技術は不可欠であり、データベースとの照合や統計解析を通じて、検査結果の信頼性を高めています。さらに、自宅で簡単に検体(唾液など)を採取し、安定してDNAを保存・輸送するための技術も、DTC検査の普及に貢献しています。

DTC遺伝子検査の市場は、世界的に成長を続けており、日本でも消費者の関心が高まっています。海外では23andMeやAncestryDNAといった企業が市場を牽引しており、国内でも複数の企業が参入しています。しかし、この市場にはいくつかの課題も存在します。まず、「結果の信頼性・精度」については、検査会社や解析方法によって結果が異なる可能性や、科学的根拠が不明確な情報が含まれるケースが指摘されています。次に、「プライバシー・個人情報保護」は最大の懸念事項の一つです。遺伝子情報は究極の個人情報であり、その管理・利用に関する懸念、データ漏洩や二次利用のリスクが常に存在します。また、「倫理的問題」として、検査結果が差別につながる可能性や、予期せぬ情報(非父性など)の開示による精神的負担、安易な自己判断による誤解などが挙げられます。さらに、医療機関を介さないため、「専門家によるカウンセリングの不足」も課題であり、結果の解釈やその後の適切な対応について、専門家のアドバイスを受けにくい状況があります。日本における規制は、医療行為ではないため薬機法などの直接的な規制は限定的ですが、消費者庁による景品表示法や特定商取引法、個人情報保護法が適用されます。経済産業省や厚生労働省からガイドラインが示されていますが、法的拘束力は弱いのが現状です。

将来展望としては、DTC遺伝子検査はさらなる進化を遂げると考えられます。技術面では、シーケンシングコストの低下や、AI・機械学習の活用による解析精度の向上が期待されます。これにより、より詳細でパーソナライズされた健康管理、疾患予防、美容、栄養指導などへの応用が進むでしょう。また、医療機関との連携が強化され、DTC検査で得られた情報を基に、より専門的なアドバイスや治療への橋渡しが行われる可能性もあります。ただし、DTCの特性である「消費者直販」とのバランスが課題となります。規制面では、消費者保護、データプライバシー、倫理的側面に関する国際的な議論が進み、国内でも法整備が進展することが予想されます。最終的には、遺伝子情報に対する社会全体のリテラシーが向上し、DTC遺伝子検査が個人の健康増進や自己理解に適切に活用される未来が期待されます。