D2C外部委託フルフィルメント市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

D2C外部委託フルフィルメント市場レポートは、業界をサービス別(倉庫保管、配送、付加価値サービス)、アプリケーション別(ファッション・アパレル、消費者向け電子機器、家庭用電化製品、家具、美容・パーソナルケア製品、その他のアプリケーション(玩具、食品など))、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「Direct To Customer (D2C) Outsourced Fulfillment Market Forecasts to 2030」レポートの概要を以下にご報告いたします。

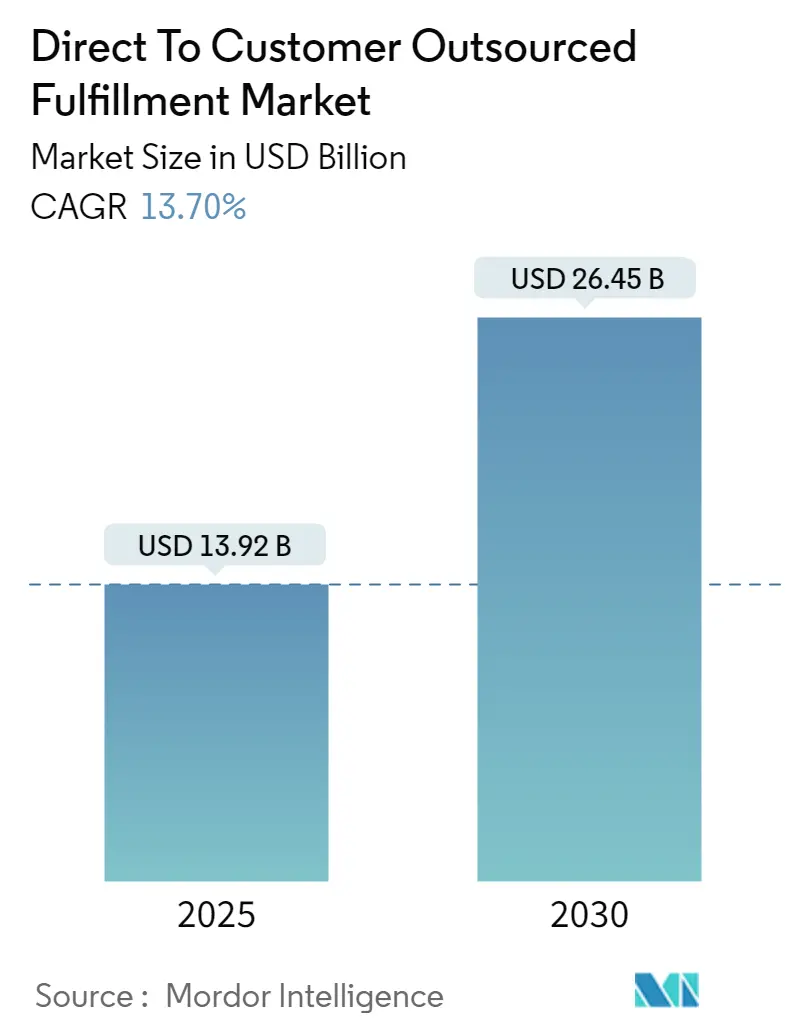

市場概要

ダイレクト・トゥ・カスタマー(D2C)アウトソーシング・フルフィルメント市場は、2025年には139.2億米ドルと推定され、2030年までに264.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は13.7%です。この市場は、倉庫保管とストレージ、流通、付加価値サービスといったサービス、そしてファッション・アパレル、家電、家電製品、家具、美容・パーソナルケア製品などのアプリケーション、さらに北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米といった地域に区分されます。

企業はD2C注文の処理において、フルフィルメントのアウトソーシングを重要な戦略として採用することが多くなっています。このアプローチでは、倉庫、在庫、および出荷業務を第三者ロジスティクスプロバイダー(3PL)に委託します。アウトソーシングは、これらの業務を社内で管理するためのリソースや専門知識が不足している企業にとって魅力的です。3PLと提携することで、企業はその専門知識とインフラを活用し、フルフィルメントプロセスを効率化できます。この戦略は、倉庫の設置や人員配置に関連する固定費の削減に役立つだけでなく、企業が中核事業に集中することを可能にします。しかし、フルフィルメントプロセスの一部を外部に委ねることは、顧客体験全体に影響を与える可能性もあります。

市場の集中度は低く、アジア太平洋地域が最大の市場であり、北米が最も急速に成長している市場です。

主要な市場動向

倉庫保管およびストレージ部門が近い将来の市場成長を牽引

オンラインショッピングの急増は、倉庫の運営方法を変革しています。消費者の間でオンラインショッピングが普及するにつれて、eコマース企業は在庫を最適化し、注文を効率的に処理するという課題に直面しています。これにより、倉庫スペースの需要が大幅に増加しています。2024年までに、世界の小売eコマース売上高は6.3兆米ドルを超えると予測されており、その後もさらなる成長が見込まれています。

効率的な在庫管理の必要性は、eコマース時代における倉庫需要の主要な推進要因の一つです。eコマースビジネスは、顧客の需要に応えるために、大規模で多様な在庫を維持する必要があります。倉庫は、これらの在庫を保管、整理、処理するための中央ハブであり、タイムリーな注文処理を保証します。

D2Cブランドの成長も、倉庫需要の急増に貢献しています。従来の小売チャネルを迂回して顧客に直接販売するD2Cブランドは、製品を保管し、注文を効率的に処理するために専用の倉庫スペースを必要とします。

北米が市場シェアをリードする見込み

北米のアウトソーシング・フルフィルメントサービス市場は、eコマースとD2Cビジネスモデルの急増に牽引され、堅調な成長を遂げています。北米におけるeコマース売上高が着実に増加するにつれて、効率的なフルフィルメントソリューションの需要が高まっています。

米国のオンライン売上高は、2022年の約1兆400億米ドルから2023年には約1兆1190億米ドルに達し、7.6%の成長率を記録しました。これに対し、米国の総小売売上高は、2022年の約4兆9040億米ドルから2023年には約5兆880億米ドルに増加し、約3.8%の成長率を示しました。

すべての小売およびフードサービス売上高を考慮すると、2023年第4四半期の米国のeコマースは総売上高の15.6%を占めました(商務省の報告によると、未調整の数値では17.1%)。商務省の推定では、年間総eコマース売上高は1兆1180億米ドルを超えました。

米国では、消費者の行動の変化と技術の進歩に牽引され、より大規模な倉庫への顕著な傾向が見られます。eコマース大手からサードパーティロジスティクス企業まで、企業は倉庫のフットプリントを大幅に拡大しています。これらのダイナミクスを理解し、市場の需要に戦略を合わせることが、企業にとってますます重要になっています。

企業が自動化などの高度な技術をますます採用するにつれて、フルフィルメントプロセスの状況は進化しています。より大規模な倉庫への移行は、現代のサプライチェーン管理が機敏で効率的である必要性を強調しており、商品の保管、輸送、フルフィルメントの方法の変化を反映しています。

競争環境

D2Cアウトソーシング・フルフィルメント市場は、FedEx Fulfillment、Red Stag Fulfillment、PFS Commerce、FBA (Fulfillment by Amazon)、DCL Logisticsなどの主要プレーヤーを特徴とする、多様で激しい競争環境を誇っています。これらの業界リーダーは、合併、買収、パートナーシップ、および拡大を活用して、市場での存在感を強化し、サービスポートフォリオを広げています。

Amazonは、その堅牢なロジスティクスと広大な顧客基盤により、市場の巨大企業として際立っています。一方、Walmart Fulfillmentは、eコマースおよびオムニチャネル分野における主要なパートナーシップを通じて、その提供を戦略的に強化しています。

最近の業界動向

* 2024年1月: Apollo Groupのロジスティクス部門であるApollo Supply Chainは、D2Cブランド向けに調整された、包括的なeコマースフルフィルメントおよび配送サービスを発表しました。業界関係者は、すでに活況を呈しているインドのD2C市場が2027年までに600億米ドル規模の産業に成長する可能性があると予測しています。

* 2023年6月: ヨーロッパの主要なD2C eコマースフルフィルメント企業であるAlaikoは、英国への戦略的な進出を果たしました。Alaikoは、ロンドン北部の最先端のフルフィルメントセンターと提携し、現地市場に対応しています。Alaikoは、テクノロジー中心のフルフィルメントサービスであることを自負しており、独自のプラットフォームであるAlaiko Logistics Operating Systemと高度な倉庫技術およびロボット工学を組み合わせることで、企業がeコマース業務をシームレスに処理できるようにしています。この動きは、英国のeコマース企業に独自のフルフィルメント手段を提供し、国内およびヨーロッパ全体でのスムーズなスケーラビリティを可能にします。Alaikoを選択することは、ヨーロッパ全土に拡大するフルフィルメントハブネットワークのおかげで、より迅速な配送と簡素化された返品につながります。欧州連合内に製品を保管し、直接配送を促進することで、Alaikoは潜在的な税関のハードルを回避し、迅速な国内および国境を越えた配送を保証します。

* 2024年1月: FedEx Corp.は、データ中心のコマースプラットフォーム「fdx」を発表しました。この革新的なツールは、顧客のジャーニーのあらゆるステップをシームレスに連携させ、企業が需要を喚起し、コンバージョン率を高め、フルフィルメントを微調整し、返品を簡素化することを可能にします。FedExは、あらゆる規模の企業に対応する包括的なeコマースソリューションを、統一されたプラットフォーム内で提供する唯一のロジスティクス企業として際立っています。

* 2024年1月: サプライチェーン、輸送、フリート管理ソリューションのリーダーであるRyder System Inc.と、自律型トラックのリーディングカンパニーであるKodiak Robotics Inc.は、Kodiakの自律型トラックソリューションの商業化と規模拡大を可能にするために、Ryderのサービスネットワークを活用するコラボレーションを発表しました。

* 2024年1月: GXO Logistics Inc.は、PFSweb(PFS)の買収成功後、GlossierのD2Cフルフィルメント業務と、米国の小売パートナーへのB2B注文フルフィルメントを獲得したと発表しました。PFSとの連携により、GXOは、スタートアップから世界的に認知された象徴的なブランドまで、主要な美容・ウェルネス企業に特注のハイエンドな顧客体験を提供する能力を拡大しました。ピッキングとパッキングの業務は、最も詳細な仕様に従って処理され、消費者に記憶に残る開封体験を提供します。

このレポートは、ダイレクト・トゥ・カスタマー(D2C)アウトソーシング・フルフィルメント市場に関する包括的な分析を提供しています。D2Cアウトソーシング・フルフィルメント市場とは、企業が製品の保管、梱包、および最終顧客への直接配送といったフルフィルメント業務を専門の第三者プロバイダーに委託するロジスティクスおよびサプライチェーン業界の重要な一分野です。この戦略により、企業は物流の複雑さから解放され、製品開発、マーケティング、販売といった自社の核となる事業活動に経営資源を集中させることが可能となります。専門プロバイダーの活用は、効率的かつ最適化されたフルフィルメントプロセスを実現し、顧客満足度の向上にも寄与します。

市場規模の推移を見ると、2024年には120.1億米ドルと推定されており、2025年には139.2億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)13.70%という堅調なペースで成長を続け、2030年には264.5億米ドル規模に拡大すると見込まれています。

市場の成長を力強く牽引している主な要因は二つあります。一つは、世界中でEコマースが急速に拡大していることです。オンラインショッピングの普及に伴い、効率的な配送と顧客体験の重要性が増しており、アウトソーシングの需要が高まっています。もう一つは、倉庫自動化や高度な在庫管理システムといった技術革新が著しく進展していることです。これにより、フルフィルメント業務の効率性と精度が向上し、市場全体の活性化に繋がっています。

一方で、市場にはいくつかの課題も存在します。運用上の複雑さ、特に多様な製品やチャネルに対応するための管理の難しさ、そして各国・地域の規制遵守への対応が市場の成長を阻害する要因となる可能性があります。しかし、これらの課題を乗り越えることで、新たな市場への地理的拡大や、環境に配慮した持続可能性への取り組みが、将来的な大きな市場機会として期待されています。

本レポートでは、市場をサービス、アプリケーション、および地域という三つの主要な軸で詳細にセグメント化して分析しています。

サービス別では、製品の保管を行う「倉庫保管」、顧客への配送を担う「配送」、そして梱包や組み立てなどの「付加価値サービス」が含まれます。

アプリケーション別では、ファッション・アパレル、家電製品、家庭用電化製品、家具、美容・パーソナルケア製品といった主要な消費財に加え、玩具や食品などの「その他のアプリケーション」が対象となります。

地域別では、北米(米国、カナダ)、ヨーロッパ(英国、ドイツ、フランス、スペインなど)、アジア太平洋(中国、インド、日本、シンガポールなど)、中東・アフリカ、南米(ブラジル、メキシコなど)といった主要地域が分析対象です。特に、アジア太平洋地域は2025年に最大の市場シェアを占めると予測されており、Eコマースの成長が著しいこの地域での需要の高さが伺えます。また、北米は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、今後の動向が注目されます。

競争環境においては、FedEx Fulfillment、Red Stag Fulfillment、PFS Commerce、FBA(Fulfillment by Amazon)、DCL Logisticsといった主要な市場参加企業が挙げられ、これらの企業が市場の競争力学を形成しています。レポートでは、これらの企業のプロファイルや市場集中度についても分析しています。

さらに、レポートは市場の多角的な側面を掘り下げています。現在の市場シナリオ、最新の技術トレンド、各国政府による関連イニシアチブ、バリューチェーンとサプライチェーンの詳細な分析、返品処理に関する具体的な洞察、アウトソーシングされたフルフィルメントサービスの価格動向に焦点を当てています。また、COVID-19パンデミックやその他の地政学的イベントが市場に与えた影響についても詳細に評価されており、将来の市場予測に重要な情報を提供しています。業界の魅力度を測るために、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の激しさ)も実施されています。

付録では、マクロ経済指標、輸送・保管部門への投資動向、Eコマースおよび消費者支出関連統計、貿易統計といった補足データが提供されており、市場分析の信頼性を高めています。

このD2Cアウトソーシング・フルフィルメント市場は、Eコマースの継続的な成長と物流技術の進化に支えられ、今後もグローバルに拡大していくことが期待されるダイナミックな分野です。

1. はじめに

- 1.1 調査の前提

- 1.2 市場の定義

- 1.3 調査範囲

2. エグゼクティブサマリー

3. 調査方法

4. 市場の洞察

- 4.1 現在の市場シナリオ

- 4.2 技術動向

- 4.3 政府の取り組み

- 4.4 バリューチェーンとサプライチェーン分析

- 4.5 返品処理に関する洞察

- 4.6 アウトソーシングされたフルフィルメント価格に焦点を当てる

- 4.7 COVID-19およびその他の地政学的イベントが市場に与える影響

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 世界的なEコマースの急速な拡大が市場を牽引

- 5.1.2 倉庫自動化と在庫管理における技術的進歩の増加

-

5.2 市場の抑制要因/課題

- 5.2.1 運用上の複雑さが市場を妨げる

- 5.2.2 市場に影響を与える規制遵守

-

5.3 市場機会

- 5.3.1 新市場への拡大が市場を牽引

- 5.3.2 持続可能性への取り組みが市場を牽引

-

5.4 業界の魅力度 – ポーターの5つの力分析

- 5.4.1 供給者の交渉力

- 5.4.2 消費者の交渉力

- 5.4.3 新規参入の脅威

- 5.4.4 代替製品およびサービスの脅威

- 5.4.5 競争の激しさ

6. 市場セグメンテーション

-

6.1 サービス別

- 6.1.1 倉庫保管

- 6.1.2 流通

- 6.1.3 付加価値サービス

-

6.2 用途別

- 6.2.1 ファッション・アパレル

- 6.2.2 家電

- 6.2.3 家庭用電化製品

- 6.2.4 家具

- 6.2.5 美容・パーソナルケア製品

- 6.2.6 その他の用途(おもちゃ、食品など)

-

6.3 地域別

- 6.3.1 北米

- 6.3.1.1 米国

- 6.3.1.2 カナダ

- 6.3.2 ヨーロッパ

- 6.3.2.1 英国

- 6.3.2.2 ドイツ

- 6.3.2.3 フランス

- 6.3.2.4 スペイン

- 6.3.2.5 その他のヨーロッパ

- 6.3.3 アジア太平洋

- 6.3.3.1 中国

- 6.3.3.2 インド

- 6.3.3.3 日本

- 6.3.3.4 シンガポール

- 6.3.3.5 その他のアジア太平洋

- 6.3.4 中東・アフリカ

- 6.3.4.1 サウジアラビア

- 6.3.4.2 アラブ首長国連邦

- 6.3.4.3 オマーン

- 6.3.4.4 エジプト

- 6.3.4.5 南アフリカ

- 6.3.4.6 その他の中東・アフリカ

- 6.3.5 南米

- 6.3.5.1 ブラジル

- 6.3.5.2 メキシコ

- 6.3.5.3 その他の南米

7. 競争環境

- 7.1 市場集中度

-

7.2 企業プロファイル

- 7.2.1 FedEx フルフィルメント

- 7.2.2 Red Stag フルフィルメント

- 7.2.3 PFS コマース

- 7.2.4 FBA (フルフィルメント by Amazon)

- 7.2.5 DCL ロジスティクス

- 7.2.6 Sekel Tech

- 7.2.7 WareIQ

- 7.2.8 Ship Network (旧楽天スーパーロジスティクス)

- 7.2.9 DHL フルフィルメント

- 7.2.10 ShipMonk

- 7.2.11 Whiplash (Ryder System Inc.の一部)*

- *リストは網羅的ではありません

- 7.3 その他の企業

8. 市場の将来

9. 付録

- 9.1 マクロ経済指標

- 9.2 資本フローに関する洞察 (運輸・倉庫部門への投資)

- 9.3 Eコマースおよび消費者支出関連統計

- 9.4 対外貿易統計

*** 本調査レポートに関するお問い合わせ ***

D2C外部委託フルフィルメントとは、D2C(Direct-to-Consumer)ブランドが、商品の受注から顧客への配送、さらには返品対応までの一連の物流業務、すなわちフルフィルメント業務を外部の専門業者に委託することを指します。D2Cブランドは、自社で物流倉庫やシステム、人員を抱えることなく、物流の専門知識とインフラを持つ外部業者のサービスを活用することで、商品開発やマーケティングといったブランドの核となる業務に経営資源を集中させることが可能になります。これにより、効率的な事業運営と顧客体験の向上を両立させることを目指します。

このサービスにはいくつかの種類があります。まず、サービス範囲による分類では、倉庫保管のみ、梱包・発送のみといった部分的な業務を委託する「部分委託型」と、受注処理、在庫管理、ピッキング、梱包、発送、配送状況追跡、さらには返品・交換対応やカスタマーサポートの一部まで、フルフィルメント業務のほぼ全てを一括して委託する「一括委託型(エンドツーエンド型)」があります。次に、料金体系による分類では、発送件数や保管スペース、作業時間などに応じて料金が変動する「従量課金制」、特定のサービス範囲に対して月額固定料金を支払う「固定料金制」、そしてこれらを組み合わせた「ハイブリッド型」が存在します。また、取り扱う商材の専門性によっても分類でき、幅広い商材に対応する「汎用型フルフィルメントサービス」と、冷蔵・冷凍品、アパレル、化粧品など、特定の商材に特化したノウハウと設備を持つ「特定商材特化型」があります。

D2C外部委託フルフィルメントの利用は、D2Cブランドに多大なメリットをもたらします。第一に、自社で物流設備への投資や人件費を抱える必要がなく、物流のプロが持つ規模の経済を活用できるため、コスト削減に繋がります。第二に、物流業務の専門性を外部に委ねることで、業務の効率化と品質向上が図れ、D2C企業は商品開発やブランディングといったコア業務に集中できます。第三に、事業規模の拡大や縮小に柔軟に対応できるスケーラビリティがあります。特に繁忙期には、外部業者のリソースを活用することで、急増する注文にも安定して対応することが可能です。第四に、迅速かつ正確な配送、丁寧な梱包、スムーズな返品対応などにより、顧客満足度を高め、ブランドロイヤルティの向上に貢献します。第五に、国際物流のノウハウを持つ業者に委託することで、海外市場への参入が容易になり、グローバル展開を加速させることができます。最後に、災害時やシステムトラブル時などのリスクを分散できるという側面もあります。

D2C外部委託フルフィルメントを支える関連技術も進化を続けています。主要なものとしては、倉庫内の在庫管理、入出庫、ピッキング、梱包作業を最適化する「WMS(Warehouse Management System)」、受注から配送までの一連の注文情報を一元管理する「OMS(Order Management System)」、配送ルートの最適化や運送会社の選定、配送状況の追跡を行う「TMS(Transport Management System)」が挙げられます。これらのシステムは、D2CブランドのECサイト(Shopifyなど)や基幹システムとAPI連携することで、リアルタイムな情報共有と業務の自動化を実現します。さらに、倉庫内でのピッキング、仕分け、梱包作業の自動化・効率化には「AI・ロボティクス」が活用され、需要予測による在庫最適化にも貢献しています。また、購買データや物流データを分析し、在庫配置や配送計画の最適化、顧客行動の理解に活用する「データ分析技術」も不可欠です。

D2C外部委託フルフィルメント市場の背景には、いくつかの重要な要因があります。まず、EC市場全体の成長に加え、ブランドが顧客と直接つながるD2Cモデルが注目され、新規参入が増加していることが挙げられます。これにより、D2Cブランドは商品開発やマーケティングに注力し、物流業務を外部に委託するニーズが高まっています。次に、消費者ニーズの変化です。迅速な配送、無料配送、多様な決済方法、パーソナライズされた体験など、ECにおける顧客体験への期待値が年々高まっており、これに応えるためには高度な物流体制が不可欠です。また、多品種少量生産、個別配送、ラストワンマイル問題、国際物流の増加など、物流業務自体が複雑化・高度化していることも背景にあります。さらに、物流業界における人手不足は深刻化しており、人件費や燃料費の高騰が物流コストを押し上げています。このような状況下で、クラウドベースのシステムやAI、ロボティクスなどのテクノロジーが進化し、外部委託フルフィルメントサービスの提供を可能にし、その効率を高めています。

将来展望として、D2C外部委託フルフィルメントはさらなる進化を遂げると予想されます。まず、特定の商材やニッチなニーズに特化したサービス、サステナビリティを重視した環境配慮型物流サービスなど、サービスの専門化・多様化が進むでしょう。テクノロジー面では、AIによる需要予測の精度向上、ロボットによる自動化範囲の拡大、さらにはドローンや自動運転車による配送の実現など、物流の効率化と自動化が加速します。越境ECの拡大に伴い、国際物流に強いフルフィルメントサービスの需要は一層増加し、グローバル展開を支援する役割が強化されるでしょう。また、物流データと販売データを統合分析し、D2Cブランドのマーケティング戦略や商品開発に貢献するコンサルティング機能の強化も期待されます。フルフィルメントサービスは、単なる物流代行に留まらず、原材料調達から生産、販売までを含むサプライチェーン全体の最適化を支援する役割を担うようになる可能性もあります。最終的には、個別の顧客に合わせた梱包、メッセージ同封、配送オプションの提供など、よりパーソナルな顧客体験の実現が、D2C外部委託フルフィルメントの重要な価値となるでしょう。