DTG印刷市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

ダイレクト・トゥ・ガーメント印刷市場レポートは、基材(綿、ポリエステル、綿混紡、その他)、インクの種類(顔料、反応性、酸性、分散)、用途(衣料品・アパレル、ホームデコレーション、その他)、販売チャネル(印刷サービスプロバイダー(PSP)、インハウス/ブランド所有、オンラインフルフィルメントプラットフォーム)、および地域別に分類されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

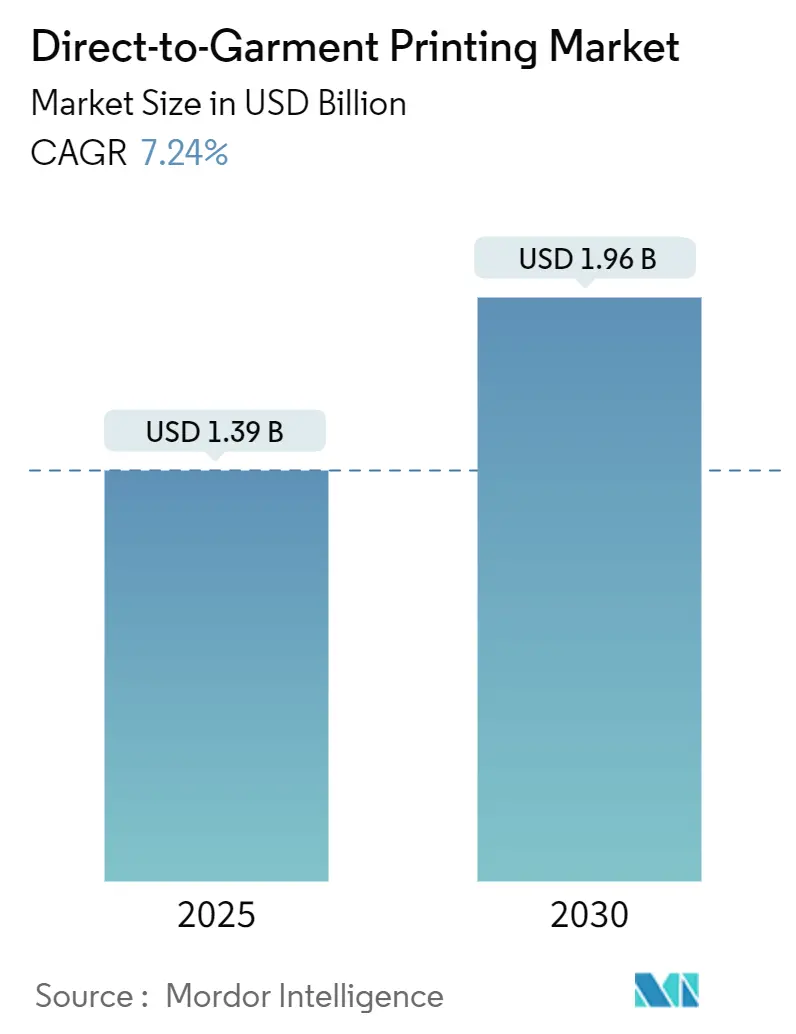

Mordor Intelligenceのレポートによると、ダイレクト・トゥ・ガーメント(DTG)印刷市場は、2025年には13.9億米ドルに達し、2030年までには19.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.24%と堅調です。この成長は、アナログのスクリーン印刷から完全なデジタルワークフローへの移行、Eコマースブランドによる迅速なパーソナライゼーション、在庫リスクの低減、エンドユーザーへのマイクロファクトリーの近接性といった需要に支えられています。産業オートメーションと顔料インクジェット技術の融合により、印刷あたりのコストが低下し、小ロット生産でも利益を上げられるようになったことも、市場拡大の要因です。アジア諸国政府によるデジタルテキスタイル機器への補助金も、市場に勢いを与えています。競争環境は中程度で、主要ベンダーは主にスループット、インク化学、自動化スイートで差別化を図っています。

市場概要(主要数値)

* 調査期間:2019年~2030年

* 2025年の市場規模:13.9億米ドル

* 2030年の市場規模:19.6億米ドル

* 成長率(2025年~2030年):7.24% CAGR

* 最も急速に成長する市場:アジア太平洋

* 最大の市場:北米

* 市場集中度:中程度

* 主要プレイヤー:Mimaki Engineering Co., Ltd.、Ricoh Company, Ltd.、Seiko Epson Corporation、The M&R Companies、aeoon Technologies GmbHなど

市場分析:成長要因とトレンド

DTG市場の成長を牽引する主な要因は以下の通りです。

1. Eコマースアパレルにおける大量カスタマイズのブーム: DTGのAPIをオンラインストアのチェックアウトに直接組み込むことで、顧客のデザインが人の手を介さずに直接印刷キューに送られます。これにより、最低注文数量が不要となり、リアルタイムでのトレンドテストが可能になり、売れ残り在庫が削減されます。Z世代の顧客は個性と廃棄物削減を重視するため、パーソナライゼーションが購入の主要な動機となっています。

2. 小ロット生産におけるスクリーン印刷から顔料インクジェットへの移行: アナログのスクリーン印刷では、100枚以下の小ロットの場合、色ごとに50~200米ドルのセットアップ費用がかかり、コストが急増します。一方、高彩度の顔料インクジェットは、スクリーンを完全に不要にし、1枚からの印刷でも利益を出すことを可能にします。

3. 産業用DTGラインの印刷あたりのコスト低下: プリントヘッドの耐久性向上やクローズドループのインク再循環システムにより、ハードウェア費用と廃棄物が削減されています。エプソンのSureColor G6070のような製品は、自動メンテナンスファームウェアを搭載し、オペレーターの介入を週に一度に減らすことで、総所有コストを低減しています。

4. アジアにおけるデジタルテキスタイル機器への政府補助金: 中国は2025年までにテキスタイル生産能力の70%をデジタル化する目標を掲げ、インドは特定のデジタルプリンターに対する輸入関税を撤廃し、減価償却の優遇措置を提供しています。これらの政策は、中小規模のコンバーターにとって投資回収期間を短縮し、DTG市場での導入を加速させています。

5. ファッションブランドによるマイクロファクトリーモデルの採用: 小売本部にマイクロファクトリーを設置し、サンプル承認、裁断、縫製、DTG印刷を一体化した生産セルで運用することで、コンセプトから店頭までのサイクルを数週間短縮し、リアルタイムの販売データに基づいて補充印刷を自動的にスケジュールできます。

6. バイオベース顔料インクのコンプライアンス義務化: 欧州が先行し、北米が追随する形で、環境規制への対応がDTGインクのイノベーションを推進しています。

市場分析:阻害要因

市場の成長を抑制する要因も存在します。

1. 混紡生地における前処理の互換性制限: 標準的な綿用前処理剤をポリエステル含有量の多い衣類に使用すると、色のにじみや洗濯堅牢度の低下が発生し、二重ラインの設置や高価な再加工が必要となる場合があります。

2. 高額なプリントヘッド交換費用: これは世界的な課題であり、特に価格に敏感な市場で大きな影響を与えます。

3. 小規模PSPに対する廃水排出規制: 欧州と北米を中心に、廃水処理に関する規制が強化されており、これが運用コストを増加させる可能性があります。

4. DTF(Direct-to-Film)転写システムとの競争激化: DTFプリンターは、キャリアフィルムにインクを塗布した後、熱プレスで生地に転写するため、生地の前処理や白インクの沈殿問題が不要です。綿、ポリエステル、ナイロンなど様々な生地に対応し、DTGの競争優位性を侵食しています。特に初期投資が低く、ワークフローが簡素化されているため、スタートアップ企業に人気があります。

セグメント分析

* 基材別: 綿は2024年にDTG印刷市場シェアの49.8%を占め、優位性を保っています。一方、ポリエステルはパフォーマンスウェアやアスレジャーブランドの需要増により、2025年から2030年にかけて7.4%のCAGRで成長すると予測されています。京セラのFOREARTHプラットフォームのような革新的な技術は、前処理なしでポリエステルに印刷することを可能にし、水とエネルギーを節約します。綿とポリエステルの混紡生地も急速に成長しています。

* インクタイプ別: 顔料インクは、世界的な廃水規制への対応と簡素化されたワンステップワークフローにより、2024年にDTG印刷市場規模の61.0%を占めました。分散インクは、ポリエステルスポーツウェアの需要増加に伴い、8.2%のCAGRで急成長しています。

* 用途別: 衣料品およびアパレルは、DTG印刷市場規模の57.8%を占めていますが、テクニカルテキスタイルは、自動車内装、安全ベスト、医療用ラップなど、トレーサビリティコードや規制マークのための鮮明な可変データ印刷を必要とする分野で、2030年までに8.6%のCAGRで最も急速な成長を遂げています。ホームデコレーションも成長しており、プロモーションイベントウェアやチームキットも需要が高いです。

* 販売チャネル別: プリントサービスプロバイダー(PSP)は2024年にDTG印刷市場収益の65.7%を占めましたが、オンラインフルフィルメントプラットフォームは9.0%のCAGRでそれらを上回る成長を見せています。ブランド所有のマイクロファクトリーも小売本部に設置され、コンセプトから店頭までのサイクルを短縮し、リアルタイムの販売データに基づいて補充印刷を自動的にスケジュールしています。

地域分析

* 北米: 確立されたEコマース文化、オーダーメイドアパレルへの消費者需要、統合されたロジスティクスを活用し、DTG印刷市場の39.6%を占める最大の市場です。メキシコやカナダへのニアショアリングも、地域での印刷量をさらに強固にしています。

* 欧州: 市場規模は小さいものの、厳格なREACH規制やエコラベル基準を通じて、世界のインク革新に大きな影響を与えています。ドイツや英国は、再生可能エネルギー硬化トンネルと組み合わせたクローズドループ顔料ラインを試験的に導入し、循環型経済指令に沿った取り組みを進めています。

* アジア太平洋: 中国のテキスタイルデジタル化目標、インドのデジタル機器に対する関税免除、ベトナムのサプライヤーアップグレード助成金などが功を奏し、7.7%のCAGRで最も急速な成長を遂げています。これらの政策は、コモディティ化された大量輸出から付加価値の高いカスタマイズ生産へと転換する工場にとって、資本リスクを軽減しています。

競争環境

競争は主にスループット、インク化学、ワークフロー自動化に焦点を当てており、価格競争ではありません。Kornit Digitalの自動化されたApolloセルは、最小限のオペレーター入力で1時間あたり最大400枚の衣類を印刷でき、高いスループットと柔軟性を提供します。EpsonはDTFデバイスを投入することで、隣接するポリエステル市場を開拓し、DTF競合からのシェアを守っています。Brother IndustriesによるRoland DGの買収は、広幅グラフィックス、テキスタイル、産業用印刷セグメント間の相乗効果を追求する統合の動きを示しています。Ricohは欧州でテキスタイルに特化したR&Dおよびサービスラボを設立し、地域へのコミットメントを深めています。スタートアップ企業はAI生成アートワークやクラウドベースの注文ルーティングに焦点を当て、OEMと提携してソフトウェアサブスクリプションをバンドルし、顧客を自社のエコシステムに囲い込んでいます。Kornitの自社株買いやAvientによるMagna Coloursの買収など、消耗品やクラウドサービス、環境に配慮したインク化学への投資も活発です。

最近の業界動向

* 2025年6月: Roland DGがRoland DG Connect Designer向けにDIMENSEモジュールをリリースし、プレミアムDTG製品に触覚的な3Dテクスチャ機能を追加しました。

* 2025年5月: Mimaki Engineeringが、EUの化学物質安全規則を満たすSVHCおよびCMR物質を含まないUV硬化型インクELHおよびELSを発表しました。

* 2025年4月: EpsonがSC-G6050 DTFプリンターの正式出荷日を設定し、ポリエステル中心のセグメントへの足跡を拡大しました。

* 2025年2月: RicohがRicoh Printing Solutions Europe Limitedを設立し、産業用印刷ラインを統合し、地域の技術サポートを強化しました。

本レポートは、ダイレクト・トゥ・ガーメント(DTG)プリンティング市場に関する包括的な分析を提供しています。DTGプリンティングは、既製の衣料品にデジタルファイルから直接カスタムグラフィックや画像を印刷する技術であり、高解像度でシャープな多色印刷を可能にします。特に天然繊維への印刷に優れ、少量生産やカスタマイズ印刷に適しており、効率性、品質、カスタマイズの面で印刷業界を再定義するものです。

市場規模は、2025年に13.9億米ドルに達し、2030年には19.6億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、Eコマースアパレルにおける大量カスタマイズの需要増加が挙げられます。また、小ロット生産におけるスクリーン印刷から顔料インクジェットへの移行、産業用DTGラインの印刷コスト低下も市場拡大に寄与しています。さらに、アジア地域におけるデジタルテキスタイル機器への政府補助金、ファッションブランドによるマイクロファクトリーモデルの採用、バイオベース顔料インクの規制順守も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。ブレンド生地における前処理の互換性制限、高額なプリントヘッド交換費用、小規模プリントサービスプロバイダー(PSP)に対する廃水排出規制が挙げられます。特に、DTF(Direct-to-Film)転写システムからの競争激化は大きな課題です。DTFは多様な生地への対応力と低いメンテナンスコストで、価格に敏感な新規参入者を引きつけており、DTGベンダーに革新を促しています。

市場は、基材、インクタイプ、用途、販売チャネル、地域別に詳細に分析されています。

基材別では、綿、ポリエステル、綿・ポリエステル混紡、シルクなどが含まれます。特にポリエステルは、前処理化学の進歩とスポーツウェア需要に牽引され、年平均成長率(CAGR)7.4%で最も速く成長しています。

インクタイプ別では、顔料、反応性、酸性、分散性インクがあります。分散性インクはポリエステル繊維との結合に優れ、鮮やかな色彩と耐久性を実現するため、CAGR 8.2%で牽引力を増しています。

用途別では、衣料品・アパレル、ホームデコレーション、プロモーション・スポーツウェア、テクニカルテキスタイルなどが含まれます。

販売チャネル別では、プリントサービスプロバイダー(PSP)、自社/ブランド所有、オンラインフルフィルメントプラットフォームがあります。PSPが依然として優勢ですが、オンラインフルフィルメントプラットフォームは、D2C(Direct-to-Consumer)ビジネスモデルに後押しされ、2030年までにCAGR 9.0%で成長すると予測されています。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカが対象です。中国、インド、ベトナムなどのアジア諸国における政府の補助金やデジタル化義務付け政策は、投資回収期間を2年未満に短縮し、この地域での機器導入を加速させています。

競争環境では、市場集中度、戦略的動向、市場シェア分析が行われ、Brother International Corp.、Seiko Epson Corp.、Kornit Digital Ltd、Ricoh Company Ltd、Mimaki Engineering Co. Ltdなど、主要なグローバル企業20社以上のプロファイルが含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓のニーズやホワイトスペースの評価も行われています。DTGプリンティング市場は、技術革新と消費者ニーズの変化により、今後も堅調な成長が期待される分野であると言えるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマースアパレルにおけるマスカスタマイゼーションのブーム

- 4.2.2 小ロット生産におけるスクリーン印刷から顔料インクジェットへの移行

- 4.2.3 産業用DTGラインの印刷コストの低下

- 4.2.4 アジアにおけるデジタルテキスタイル機器への政府補助金

- 4.2.5 ファッションブランドによるマイクロファクトリーモデルの採用

- 4.2.6 バイオベース顔料インクのコンプライアンス義務化

- 4.3 市場の阻害要因

- 4.3.1 混紡生地との前処理適合性の制限

- 4.3.2 高いプリントヘッド交換コスト

- 4.3.3 小規模PSPに対する廃水排出規制

- 4.3.4 DTF転写システムからの競争激化

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 代替品の脅威

- 4.7.4 新規参入者の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済トレンドが市場に与える影響の評価

5. 市場規模と成長予測(金額)

- 5.1 基材別

- 5.1.1 綿

- 5.1.2 ポリエステル

- 5.1.3 綿・ポリエステル混紡

- 5.1.4 シルク

- 5.1.5 その他の基材

- 5.2 インクタイプ別

- 5.2.1 顔料

- 5.2.2 反応性

- 5.2.3 酸性

- 5.2.4 分散

- 5.3 用途別

- 5.3.1 衣料品およびアパレル

- 5.3.2 ホームデコレーション

- 5.3.3 プロモーションおよびスポーツウェア

- 5.3.4 テクニカルテキスタイル

- 5.4 販売チャネル別

- 5.4.1 印刷サービスプロバイダー (PSP)

- 5.4.2 社内/ブランド所有

- 5.4.3 オンラインフルフィルメントプラットフォーム

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Brother International Corp.

- 6.4.2 Seiko Epson Corp.

- 6.4.3 Kornit Digital Ltd

- 6.4.4 Ricoh Company Ltd

- 6.4.5 Mimaki Engineering Co. Ltd

- 6.4.6 Aeoon Technologies GmbH

- 6.4.7 The M&R Companies

- 6.4.8 ROQ International

- 6.4.9 Nuowei Digital

- 6.4.10 Xin Flying

- 6.4.11 DTG Digital (Pigment.inc)

- 6.4.12 Omniprint International

- 6.4.13 Gildan Activewear

- 6.4.14 Anajet (-Ricoh)

- 6.4.15 Polyprint S.A.

- 6.4.16 Impression Technology Australia

- 6.4.17 Mutoh Europe

- 6.4.18 Shenzhen Hengxin

- 6.4.19 MS Printing Solutions

- 6.4.20 Roland DG Corp.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

DTG印刷とは、Direct-to-Garment(ダイレクト・トゥ・ガーメント)印刷の略称であり、Tシャツやパーカーなどの衣類に直接デザインを印刷するデジタル印刷技術を指します。これは、紙に印刷するインクジェットプリンターと同様の原理で、専用のプリンターと水性顔料インクを使用して、生地に直接フルカラーの画像を再現するものです。版を作成する必要がないため、一枚からでも高品質な印刷が可能であり、多品種小ロット生産やパーソナライズされた製品の需要に応える技術として注目されています。特に綿素材や綿混紡素材への印刷に適しており、生地の風合いを損なわずに自然な仕上がりを実現できる点が大きな特徴です。

DTG印刷の主な種類としては、まずプリンターの規模と生産能力によって分類できます。個人事業主や小規模なビジネス向けのデスクトップ型やエントリーモデルは、比較的コンパクトで導入コストも抑えられますが、生産速度は限定的です。一方、中規模から大規模な生産に対応する産業用DTGプリンターは、複数のプリントヘッドを搭載し、自動化された前処理・後処理システムと連携することで、高い生産性と安定した品質を実現します。また、使用されるインクは主に水性顔料インクですが、白インクの有無によって印刷可能な生地の色が異なります。白インクを使用しない場合は淡色生地にのみ印刷可能ですが、白インクを使用することで濃色生地にも鮮やかなフルカラー印刷が可能になります。この際、濃色生地にはインクの定着を助け、発色を良くするための前処理剤の塗布が必須となります。

DTG印刷の用途は非常に多岐にわたります。最も一般的なのは、Tシャツ、スウェット、パーカー、ポロシャツなどのアパレル製品へのカスタム印刷です。個人向けのオリジナルTシャツ作成、イベントやチームのユニフォーム、企業のプロモーション用グッズ、アーティストの物販品など、幅広いシーンで活用されています。また、近年ではEコマースの普及に伴い、在庫を持たずに注文が入ってから商品を生産する「プリントオンデマンド(POD)」ビジネスにおいて、DTG印刷は中心的な役割を担っています。これにより、デザイナーやクリエイターは初期投資を抑えつつ、多様なデザインの製品を市場に提供できるようになりました。ファッション業界においても、試作品の作成や限定コレクション、一点物のオーダーメイド品など、柔軟な生産体制を求めるニーズに応えています。

関連する印刷技術としては、スクリーン印刷、昇華転写印刷、DTF(Direct-to-Film)印刷、熱転写印刷などが挙げられます。スクリーン印刷は、版を用いてインクを直接生地に刷り込む伝統的な方法で、大量生産においてはDTG印刷よりもコスト効率が高く、耐久性にも優れます。しかし、色数に制限があり、写真のようなグラデーション表現には不向きで、版の作成に時間とコストがかかるため、小ロットや多色デザインには不向きです。昇華転写印刷は、ポリエステル素材にのみ適用可能で、インクが繊維に染み込むため、非常に柔らかく通気性の良い仕上がりが特徴です。しかし、綿素材には使用できず、基本的に淡色生地に限定されます。DTF印刷は、特殊なフィルムにデザインを印刷し、そのフィルムを熱と圧力で生地に転写する方法です。綿、ポリエステル、混紡など幅広い素材に対応し、濃色生地にも対応できる汎用性の高さが特徴ですが、DTG印刷に比べて若干プリント部分の厚みや硬さが出ることがあります。熱転写印刷は、市販の転写シートやカッティングシートを熱で圧着する方法で、手軽に導入できますが、耐久性やデザインの自由度においてDTG印刷に劣ります。DTG印刷は、これらの技術と比較して、綿素材へのフルカラー高精細印刷、小ロット対応、そして生地の風合いを活かした柔らかい仕上がりに強みを持っています。

DTG印刷の市場背景としては、近年、パーソナライゼーションとカスタマイゼーションへの需要が世界的に高まっていることが挙げられます。消費者は画一的な製品ではなく、自分だけのオリジナルアイテムや、個性を表現できる製品を求める傾向にあります。また、Eコマースの急速な拡大と、それに伴うプリントオンデマンドビジネスモデルの普及が、DTG印刷市場の成長を強力に後押ししています。在庫リスクを抱えずに多種多様なデザインを提供できるDTG印刷は、スタートアップ企業や中小企業にとって、アパレル市場への参入障壁を低くする役割も果たしています。環境意識の高まりも市場に影響を与えており、DTG印刷で主に使用される水性顔料インクは、従来の油性インクや溶剤系インクに比べて環境負荷が低いとされており、サステナブルな生産方法として評価されています。一方で、大量生産における速度やコスト面ではスクリーン印刷に劣る点、また、ポリエステルなどの化学繊維への対応が限定的である点が課題として認識されています。

DTG印刷の将来展望としては、技術革新と市場の拡大が引き続き期待されています。技術面では、プリンターの高速化、インクの進化(より広範な素材への対応、耐久性の向上、発色の鮮やかさ)、前処理剤の改良、そして自動化されたワークフローの導入が進むでしょう。これにより、生産効率が向上し、より多くの素材で高品質な印刷が可能になることで、DTG印刷の適用範囲がさらに広がると考えられます。特に、ポリエステル混紡素材や合成繊維への対応能力が向上すれば、スポーツウェアや機能性アパレル市場への参入も期待されます。市場面では、プリントオンデマンドビジネスのさらなる成長とともに、ファッションブランドが限定品やカスタムオーダー品を迅速に提供するためのツールとして、DTG印刷の導入が進むでしょう。また、AIやIoT技術との連携により、デザインの自動生成、生産管理の最適化、サプライチェーンの効率化なども進展する可能性があります。環境への配慮も重要なテーマであり、よりエコフレンドリーなインクや省エネルギーなプリンターの開発が加速し、持続可能なアパレル生産の一翼を担うことが期待されます。DTF印刷との競合や共存も注目されており、それぞれの技術が持つ強みを活かし、用途に応じた使い分けや、両技術を組み合わせたハイブリッドなソリューションも登場するかもしれません。DTG印刷は、今後もアパレル業界におけるパーソナライゼーションとオンデマンド生産を牽引する重要な技術であり続けるでしょう。