患者直接医療ロジスティクス市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

患者直送ヘルスケアロジスティクス市場は、サービス別(輸送、倉庫保管・配送など)、製品別(処方薬配送、前臨床試験用品など)、温度帯別(コールドチェーン、非コールドチェーン)、最終用途産業別(製薬・バイオテクノロジー企業など)、地域別(北米、南米など)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

患者直接型ヘルスケアロジスティクス市場の概要

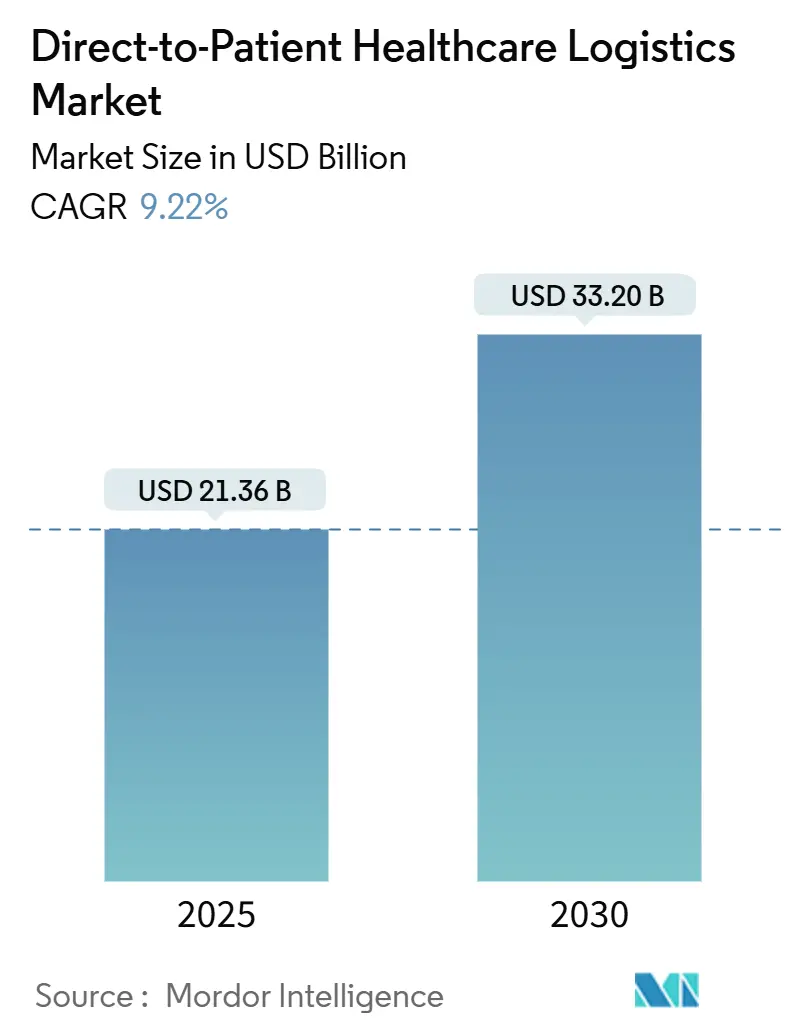

市場規模と成長予測

患者直接型(Direct-to-Patient, DTP)ヘルスケアロジスティクス市場は、2025年には213.6億米ドルと推定され、2030年までに332.0億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は9.22%と見込まれており、市場の集中度は低いとされています。

市場分析

DTPヘルスケアロジスティクス市場は、分散型およびハイブリッド型臨床試験の採用拡大、温度に敏感なバイオ医薬品の増加、そしてe-ファーマシーの主流化によって、患者の自宅への直接配送へと流通モデルが大きく変化しています。特に、2024年9月に発表されたFDAの分散型臨床試験に関するガイダンスは、治験製品の患者宅への直接配送を明確に許可し、コールドチェーンインフラとデジタル可視化ツールへの新たな投資を促進しています。

大手ロジスティクスプロバイダーは、AIルーティング、IoTセンサー、ブロックチェーン追跡技術を導入し、コンプライアンスの向上と逸脱リスクの低減を図っています。一方、小規模な専門企業は、ラベリング、キット化、患者エンゲージメントプラットフォームなどのニッチな分野で存在感を示しています。製薬企業による適格な3PL/4PLパートナーへの戦略的アウトソーシングは、新興地域への市場参入を加速させ、アクセスが困難な患者層へのリーチを拡大し、固定費負担を軽減しています。

主要な市場動向

* サービス別: 2024年には輸送サービスがDTPヘルスケアロジスティクス市場の収益の66.37%を占めました。付加価値サービス市場は、2025年から2030年にかけて11.47%のCAGRで成長すると予測されています。

* 製品別: 2024年には処方薬配送がDTPヘルスケアロジスティクス市場規模の48.35%を占めました。在宅治験サポートサービス市場は、2025年から2030年にかけて13.13%のCAGRで拡大すると予測されています。

* 温度帯別: 2024年にはコールドチェーンがDTPヘルスケアロジスティクス市場シェアの70.42%を占めました。コールドチェーン市場は、2025年から2030年にかけて10.83%のCAGRで成長しています。

* エンドユーザー別: 2024年には製薬・バイオテクノロジー企業がDTPヘルスケアロジスティクス市場シェアの45.09%を占めました。在宅医療プロバイダー市場は、2025年から2030年にかけて12.20%のCAGRで最も速い成長を示しています。

* 地域別: 2024年には北米がDTPヘルスケアロジスティクス市場収益の40.33%を占めました。アジア太平洋地域のDTPヘルスケアロジスティクス市場は、2025年から2030年にかけて11.12%のCAGRを記録すると予測されています。

市場の推進要因

1. 分散型およびハイブリッド型臨床試験への移行加速: FDAの2024年9月のガイダンスにより、治験製品の患者への直接配送が正式に承認されました。これにより、患者の負担を軽減し、多様なコホートを募集するために、遠隔医療、地域看護サポート、自宅配送が統合されています。特に腫瘍学の治験では、免疫不全患者の移動負担を軽減できるため、リモートモデルが有効です。ロジスティクスプロバイダーは、リアルタイムGPSおよび温度管理機能を備えたパッケージングを追加し、Patheonのような企業はクラウド接続されたスマートキットで50カ国以上での分散型治験をサポートしています。

2. 高価値バイオ医薬品および細胞・遺伝子治療薬の増加: 細胞・遺伝子治療薬の商業化には、-150℃以下の極低温保存が必要であり、検証済みフリーザー、冗長電源、訓練された取扱者への設備投資を促進しています。Chart MVEのFusionシステムは、犠牲的な極低温剤なしで7日間の保持時間を提供し、ラストマイルのリスク軽減に貢献しています。UPS Healthcareは、Frigo-TransとBPLの買収により、6つの温度帯での能力を拡大しました。

3. e-ファーマシーの主流化: FDAの2025年1月のACNU規則により、モバイルアプリが市販薬の選択を案内できるようになり、デジタル小売と自宅配送が連携しています。州ごとの薬局ライセンスは依然として異なりますが、標準化された適正流通基準(GDP)フレームワークが大規模な通信販売ハブの複雑さを軽減しています。LillyDirectのようなメーカー直接のフルフィルメントは、従来のPBM(薬剤給付管理)層を迂回し、ウェブ注文と温度管理された翌日配送を組み合わせています。

4. 自宅配送による患者のアドヒアランスと維持の改善: 査読付き研究により、自宅配送利用者のリフィル継続率が高いことが確認されています。AI駆動のリマインダーエンジンは通知をパーソナライズし、アラート疲労を軽減しています。COVID-19のタイでのパイロットプログラムでは、病院が戸別配送に移行した際に薬剤関連の問題が減少しました。

5. IoTを活用したエンドツーエンドの温度・位置情報可視化: IoT対応のペイロードトラッカーは、5Gを活用して温度逸脱を事前に予測し、プロアクティブな配送ルート変更を可能にしています。Identec Solutionsのリアルタイムダッシュボードは、テレメトリーと税関書類を統合し、通関遅延を短縮しています。

6. 専門3PL/4PLプロバイダーへの戦略的アウトソーシング: 製薬企業が専門の3PL/4PLプロバイダーにアウトソーシングすることで、固定費を抑えつつ、DTPのグローバルなリーチを拡大しています。

市場の阻害要因

1. 直接調剤および国境を越えた配送に関する規制の断片化と進化: EU加盟国はEMAの調和努力にもかかわらず、国固有のライセンスおよびラベリング規則を施行しており、多国間プログラムを複雑にしています。米国では、複数州での事業展開には、薬剤師責任者規定や個別の規制物質登録を調整する必要があります。アジア太平洋地域では、言語の現地化や国内での試験義務が追加されます。

2. 検証済み極低温ラストマイルインフラの高い設備投資および運用コスト: 超低温フリーザー、バックアップ発電機、24時間監視、GDP認定ドライバーは、設備投資と運用費用の両方を増加させます。単一の自動極低温保管庫は300万米ドルを超える可能性があり、継続的な校正と再検証の費用は含まれていません。DHLは2030年までに温度管理車両とPharma Hubsに20億ユーロを投じる計画であり、これは小規模企業には対応できない規模です。

3. リアルタイムの患者識別可能なテレメトリーに関連するサイバーセキュリティおよびデータプライバシーリスクの増大: 患者の機密データをリアルタイムで収集・送信することは、サイバーセキュリティ侵害やデータプライバシー違反のリスクを高めます。特にヨーロッパや先進国では、より厳格な法執行が行われています。

4. 断片化された地域宅配ネットワークにおける温度逸脱による賠償責任リスク: 専門インフラが限られている地域では、ラストマイル配送における温度逸脱が発生しやすく、製品の品質低下や廃棄につながる可能性があります。これにより、ロジスティクスプロバイダーは高い賠償責任リスクを負うことになります。

セグメント分析

* サービス別: 輸送サービスは依然として市場の大部分を占めていますが、製薬企業が6ゾーン温度管理やリアルタイムテレメトリーを求めるにつれて、成長は量よりもサービスの複雑さに傾倒しています。ラベリング、キット化、多言語指示、看護師によるアドヒアランスコールなどの付加価値サービスは、エンドツーエンドの患者エンゲージメントを求める企業によって最も速い成長(11.47% CAGR)を遂げています。倉庫保管と流通は不可欠ですが、患者に近いマイクロフルフィルメントセンターへの役割がシフトしています。

* 製品別: 処方薬配送は、慢性疾患プログラムによる毎月のリフィル配送に支えられ、安定したキャッシュフローを生み出しています。在宅治験サポートサービスは、FDAの分散型治験ロジスティクス承認により、13.13%のCAGRで加速しています。治験製品の配送、遠隔看護キット、未使用薬の回収のためのリバースロジスティクスがアウトソーシングされています。

* 温度帯別: コールドチェーンは、バイオ医薬品の急増と厳格な安定性プロファイルにより、市場シェアの70.42%を占めています。特に2-8℃帯がモノクローナル抗体、ワクチン、インスリンアナログを扱っています。-80℃以下の超低温帯は、自家細胞治療薬の商業化により二桁成長を記録しています。IoT搭載のペイロードトラッカーは、温度逸脱を予測し、プロアクティブなルート変更を可能にしています。

* エンドユーザー別: 製薬・バイオテクノロジー企業は、患者サポートプログラム、コンパッショネートユース配送、リスク軽減された臨床供給のためにDTPネットワークを利用し、市場収益の45.09%を占めています。在宅医療プロバイダーは、輸液、注射、診断が自宅で行われるようになるにつれて、12.20%のCAGRで最も強い成長を示しています。UPS HealthcareのLouisville Lab Portは、ポイントオブケア検査を処理し、同日中の薬剤配送をトリガーすることで、診断から治療への統合ループを実証しています。

地域分析

* 北米: FDAガイダンスの明確さ、高度なコールドチェーンハブ、成熟した償還エコシステムにより、2024年の収益の40.33%を占めました。USMCA(米国・メキシコ・カナダ協定)による国境を越えた調和が通関手続きを円滑にしています。

* ヨーロッパ: EMAのサプライチェーンレジリエンスイニシアチブを活用していますが、加盟国間の薬剤師監督、規制物質の割当量、データプライバシー執行の差異に直面しています。GDP認定デポは、フランクフルト、リエージュ、アムステルダム周辺に集中しています。

* アジア太平洋: 日本の在宅配送処方の緩和、韓国の遠隔医療拡大、シンガポールの地域コールドチェーンリーダーシップへの推進により、11.12%のCAGRで最も速い成長を遂げています。中国は統合された税関と検疫ラボを備えた保税医薬品ゾーンに投資しており、インドの国家ロジスティクス政策は多モード温度管理回廊を推進しています。

* 南米: ブラジルを中心に普及が進んでおり、ANVISAの更新によりバイオ医薬品の輸入承認が合理化され、腫瘍学の在宅ケアが促進されています。

* 中東およびアフリカ: まだ初期段階ですが、ドバイのジェベル・アリ・フリーゾーンやサウジアラビアのビジョン2030投資が、GDP認定倉庫や遠隔地カバーのためのドローン回廊に資金を提供しています。

競争環境

DTPヘルスケアロジスティクス市場は適度に細分化されています。UPS Healthcare、DHL Group、FedEx Healthなどのグローバルインテグレーターは輸送と倉庫保管を統合する一方、ニッチな企業は極低温輸送、臨床試験ラベリング、患者中心のITプラットフォームに特化しています。M&Aの動きが活発で、UPSはAndlauer Healthcare Groupを16億米ドルで買収し、カナダでのコールドチェーンカバレッジを強化しました。DHLはCRYOPDPを買収し、15カ国にわたる専門輸送業務をグローバルネットワークに統合しました。

テクノロジーが主要な差別化要因となっており、プロバイダーはブロックチェーンを活用した保管履歴台帳、AIルート最適化ツール、機械学習による逸脱予測ツールを展開し、ペイラーやスポンサーの信頼を獲得しています。スタートアップ企業は、2時間配送枠、多言語チャットボット、生体認証などの患者体験に焦点を当て、サービス品質で既存企業を凌駕しようとしています。規制当局がGDP監査、データプライバシー認証、検証済み多温度帯レーンの証拠を義務付けるにつれて、参入障壁は高まり、資本集約的な企業に有利な状況となっています。

主要企業

* Marken

* World Courier (AmerisourceBergen)

* DHL Supply Chain

* FedEx Healthcare

* Kuehne + Nagel

最近の業界動向

* 2025年4月: DHL Groupは、GDP認定Pharma Hubs、多温度帯車両フリート、AI駆動の可視化ツールを世界的に追加するための20億ユーロプログラムを開始しました。

* 2025年4月: UPSはAndlauer Healthcare Groupの16億米ドルでの買収を完了し、カナダ全域でのコールドチェーンカバレッジを拡大しました。

* 2025年3月: DHL GroupはCRYOPDPを買収し、15カ国にわたる専門輸送業務をグローバルネットワークに統合しました。

* 2025年2月: McKessonはPRISM Vision Holdingsの80%の株式を8億5000万米ドルで取得し、網膜専門ロジスティクスと臨床サービスを拡大しました。

本レポートは、ダイレクト・トゥ・ペイシェント(DtP)ヘルスケアロジスティクス市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

DtPヘルスケアロジスティクス市場は、処方薬、治験用品、医療機器、診断キットなどを、認可された施設から患者または治験参加者の自宅、職場、またはケア施設へ直接配送する、有償の輸送、保管、および付帯サービスを指します。これには、常温、冷蔵、冷凍の各温度帯での配送が含まれ、ロジスティクスサービスの請求額に基づいて評価されます。一般的な薬局への卸売配送、市販薬の宅配、非医療品の配送は本分析の対象外です。

2. 市場規模と成長予測

本市場は、2025年には213.6億米ドルの価値があると評価されており、2030年までに332.0億米ドルに達すると予測されています。サービス別では、輸送サービスが2024年に収益シェアの66.37%を占め、特にコールドチェーン要件がその優位性を牽引しています。温度帯別では、バイオ医薬品や細胞・遺伝子治療薬の商業化に伴う厳格な温度管理の必要性から、コールドチェーンロジスティクスが常温サービスよりも速い成長を示しています。地域別では、アジア太平洋地域が規制の調和と医療アクセスの拡大に支えられ、2030年まで年間平均成長率(CAGR)11.12%で最も速い成長を遂げると見込まれています。

3. 市場の推進要因

市場の成長を加速させる主な要因は以下の通りです。

* 分散型・ハイブリッド型治験への移行: 患者の自宅での治験実施が増加し、在宅ロジスティクス需要が高まっています。

* 高価値バイオ医薬品および細胞・遺伝子治療薬の普及: これらの製品は厳格なコールドチェーンDtP配送を必要とします。

* E-ファーマシーの主流化: 規制に準拠した消費者への処方薬配送を促進しています。

* 戸口配送による患者アドヒアランスと定着率の向上: 医薬品の自宅配送が患者の服薬遵守と治験継続率を高めています。

* IoTを活用したエンドツーエンドの温度・位置情報可視化: コンプライアンスリスクとコストを低減します。

* 専門3PL/4PLプロバイダーへの戦略的アウトソーシング: 固定費を抑えつつ、グローバルなDtPリーチを拡大します。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 規制要件の断片化と進化: 直接調剤や国境を越えた配送に関する規制が複雑で変化しやすい点が課題です。

* 極低温ラストマイルインフラの高い設備投資および運用コスト: 特に超低温帯での配送には多大な投資が必要です。

* サイバーセキュリティとデータプライバシーのリスク: 患者識別可能なリアルタイムの遠隔測定データに関連するリスクが増大しています。

* 温度逸脱による責任問題: 断片化された地域の配送ネットワーク全体での温度管理の課題が挙げられます。

5. 調査方法論

本レポートの調査は、一次調査(病院薬剤師、治験運用管理者、ラストマイル運送業者、包装技術者へのインタビュー)と二次調査(FDA、Eurostat、PMDAなどの公開データセット、業界団体、査読付きジャーナル、上場企業の財務情報など)を組み合わせて実施されました。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを用いて行われ、多変量回帰分析とARIMAモデルが活用されています。データは毎年更新され、厳格な検証プロセスを経て信頼性の高い情報を提供しています。

6. 競争環境

市場には、Marken、World Courier、DHL Supply Chain & Global Forwarding、FedEx Healthcare、Kuehne + Nagel PharmaChainなど、多数の主要企業が存在し、それぞれが市場シェアを獲得し、戦略的な動きを展開しています。新規参入者にとっては、検証済みの極低温インフラへの高い設備投資と、国際的な規制の断片化が大きな障壁となっています。

7. 市場機会と将来展望

ロジスティクス企業は、戸口配送に加えて、AIを活用したリマインダー、薬剤師によるフォローアップ、投薬行動を追跡するスマートパッケージングなどを組み合わせることで、患者のアドヒアランス向上に貢献しています。アジア太平洋地域は、規制の調和と医療アクセスの拡大により、最も速い成長が見込まれる地域であり、新たな市場機会が期待されます。

このレポートは、DtPヘルスケアロジスティクス市場の現状、将来の成長見通し、主要な推進要因と阻害要因、そして競争環境を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 分散型およびハイブリッド型臨床試験への移行加速による在宅ロジスティクス需要の増加

- 4.2.2 厳格なコールドチェーンDtP配送を必要とする高価値バイオ医薬品および細胞・遺伝子治療薬の普及

- 4.2.3 E-薬局の主流化による規制に準拠した消費者への直接処方薬配送の推進

- 4.2.4 玄関先での医薬品配送による患者のアドヒアランスと維持率の改善

- 4.2.5 IoTを活用したエンドツーエンドの温度・位置情報の可視化によるコンプライアンスリスクとコストの削減

- 4.2.6 専門の3PL/4PLプロバイダーへの戦略的アウトソーシングによる低固定費でのグローバルDtP展開の拡大

- 4.3 市場の阻害要因

- 4.3.1 直接調剤および国境を越えた配送に関する断片的で進化する規制要件

- 4.3.2 検証済みの極低温ラストマイルインフラストラクチャの高い設備投資および運用コスト

- 4.3.3 リアルタイムの患者識別可能なテレメトリーに関連するサイバーセキュリティおよびデータプライバシーリスクの増大

- 4.3.4 断片化された地域宅配便ネットワーク全体での温度逸脱による責任リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 業界における技術革新

- 4.6 政府の規制と政策

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 地政学的イベントが市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 サービス別

- 5.1.1 輸送

- 5.1.1.1 道路

- 5.1.1.2 航空

- 5.1.1.3 その他の輸送手段

- 5.1.2 倉庫保管および流通

- 5.1.3 付加価値サービス(ラベリング、キッティングなど)

- 5.2 製品別

- 5.2.1 処方薬配送

- 5.2.2 前臨床供給品

- 5.2.3 在宅治験サポートサービス

- 5.2.4 検査サンプル収集および返却

- 5.2.5 その他

- 5.3 温度帯別

- 5.3.1 コールドチェーン

- 5.3.1.1 常温 (15-25 °C)

- 5.3.1.2 冷蔵 (2–8 °C)

- 5.3.1.3 冷凍 (0 °C to -20 °C)

- 5.3.1.4 超低温 / 極低温 (-20 °C to -150 °C)

- 5.3.2 非コールドチェーン

- 5.4 エンドユーザー別

- 5.4.1 製薬・バイオテックスポンサー

- 5.4.2 医薬品開発業務受託機関(CRO)

- 5.4.3 在宅医療提供者

- 5.4.4 小売・オンライン薬局

- 5.4.5 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 ペルー

- 5.5.2.3 チリ

- 5.5.2.4 アルゼンチン

- 5.5.2.5 その他の南米諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.5.3.7 その他のアジア太平洋地域

- 5.5.4 ヨーロッパ

- 5.5.4.1 イギリス

- 5.5.4.2 ドイツ

- 5.5.4.3 フランス

- 5.5.4.4 スペイン

- 5.5.4.5 イタリア

- 5.5.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.4.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.4.8 その他のヨーロッパ諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東およびアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Marken

- 6.4.2 World Courier (AmerisourceBergen)

- 6.4.3 DHL Supply Chain & Global Forwarding

- 6.4.4 FedEx Healthcare

- 6.4.5 Kuehne + Nagel PharmaChain

- 6.4.6 Catalent Clinical Supply Services

- 6.4.7 Thermo Fisher Scientific – Fisher Clinical Services

- 6.4.8 Parexel International

- 6.4.9 CEVA Logistics

- 6.4.10 Cardinal Health

- 6.4.11 McKesson Corp.

- 6.4.12 Biocair

- 6.4.13 PCI Pharma Services

- 6.4.14 Almac Group

- 6.4.15 Pharmalex (Arvato Supply Chain Solutions)

- 6.4.16 Zuellig Pharma

- 6.4.17 Cryoport Systems

- 6.4.18 QuickSTAT (A Kuehne + Nagel Company)

- 6.4.19 MNX Global Logistics

- 6.4.20 Inceptua Clinical Trial Services

- 6.4.21 Softbox Systems (Orion Support Services)

- 6.4.22 Alloga Europe

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

患者直接医療ロジスティクスとは、医療提供の場が病院や診療所といった施設内にとどまらず、患者様の自宅や指定された場所へ直接、医薬品、医療機器、医療消耗品、検体キットなどを配送し、回収する一連の物流プロセスを指します。従来の医療ロジスティクスが医療機関内の効率化や医療機関間の連携を主眼としていたのに対し、患者直接医療ロジスティクスは、患者様を起点とした「ラストワンマイル」の配送に特化し、医療サービス全体の利便性と質を高めることを目的としています。単なる物品の運搬に留まらず、厳格な温度管理、セキュリティ対策、情報連携、さらには患者様への説明や機器の設置・回収までを含む、高度な専門性が求められるサービスでございます。

このロジスティクスにはいくつかの種類がございます。第一に、医薬品配送です。これは、処方箋に基づいた医薬品や治験薬を患者様の自宅へ直接届けるもので、特にオンライン診療や遠隔診療の普及に伴いその重要性が増しています。第二に、医療機器・消耗品配送です。在宅医療で用いられる酸素濃縮器や人工呼吸器などの医療機器、カテーテルやストーマ用品といった医療消耗品を定期的に配送し、必要に応じて設置やメンテナンス、使用済み機器の回収までを担います。第三に、検体回収・配送です。自宅で採取された血液や尿などの検体を回収し、検査機関へ迅速かつ安全に輸送するサービスで、感染症対策や健康診断の利便性向上に貢献します。その他、緊急性の高い医療材料の迅速な配送や、訪問医療従事者が使用する物品の供給支援なども含まれます。

患者直接医療ロジスティクスは多岐にわたる用途で活用されています。最も顕著なのは、超高齢社会における在宅医療の推進です。通院が困難な患者様や、住み慣れた自宅での療養を希望される患者様にとって、医薬品や医療機器が直接届くことは、医療アクセスを大きく改善し、生活の質(QOL)の向上に繋がります。また、オンライン診療の普及に伴い、診察後の医薬品配送は不可欠なサービスとなっており、患者様の通院負担や待ち時間の削減に貢献しています。医療機関側にとっても、院内薬局の業務負担軽減や在庫管理の最適化、さらには地域医療連携の強化といったメリットが期待されます。パンデミックのような感染症流行時には、病院内での感染リスクを低減し、自宅療養を支援する上で極めて重要な役割を果たしました。さらに、治験薬の患者様宅への直接配送や検体回収は、治験プロセスの効率化と患者様の負担軽減にも寄与しています。

このロジスティクスを支える関連技術も進化を続けています。IoTセンサー技術は、医薬品の厳格な温度・湿度管理や位置情報追跡、医療機器の稼働状況監視に不可欠です。AIとデータ分析は、最適な配送ルートの選定、需要予測に基づく在庫管理、さらには患者様の状態変化に応じた配送計画の最適化に活用されます。ブロックチェーン技術は、医薬品の製造から患者様への配送に至るまでのトレーサビリティを確保し、偽造医薬品の流通防止や品質保証に貢献します。将来的には、ドローンや自動運転車による配送も、特に過疎地域や緊急時における有効な手段として期待されています。これらを統合する情報システムやプラットフォームは、医療機関、薬局、配送業者、患者様間のシームレスな情報連携を可能にし、電子処方箋や電子カルテとの連携を通じて、より効率的で安全なサービス提供を実現します。

患者直接医療ロジスティクスが注目される背景には、いくつかの市場要因がございます。まず、日本の超高齢社会の進展に伴い、在宅医療のニーズが飛躍的に増大している点が挙げられます。病院完結型から地域完結型医療へのシフトは、医療費抑制の観点からも喫緊の課題です。また、医師の働き方改革やオンライン診療の解禁・普及といった医療提供体制の変化も、このロジスティクスの必要性を高めています。新型コロナウイルス感染症のパンデミック経験は、非接触型医療サービスの重要性を浮き彫りにし、自宅での療養支援体制の強化を促しました。患者様中心の医療への移行という潮流の中で、患者様の利便性やQOL向上への意識が高まっていることも大きな要因です。さらに、高度な温度管理技術や配送ネットワークの確立といった物流技術の進化、そして医薬品のオンライン販売やオンライン診療後の配送に関する規制緩和も、市場の拡大を後押ししています。

今後の展望としては、患者直接医療ロジスティクスは、在宅医療や遠隔診療のさらなる拡大に伴い、そのサービス範囲と多様性を一層広げていくでしょう。患者様個々のニーズに合わせたパーソナライズされたきめ細やかなサービス提供が求められ、AI、IoT、ブロックチェーンなどの技術がより密接に連携し、効率性と安全性が飛躍的に向上すると考えられます。医療機関、薬局、物流企業、IT企業が連携した新たなビジネスモデルやエコシステムの構築が進み、将来的には国境を越えた医療サービス提供の可能性も秘めています。しかしながら、課題も存在します。新しいサービス形態に対応した法規制の整備、医療情報の厳格な管理とプライバシー保護、サービス提供コストと保険償還のバランス、専門知識を持つ配送員やシステム管理者といった人材育成、そして医薬品の品質保持や誤配送防止といった品質管理の徹底が不可欠です。また、患者様のデジタルリテラシーの格差への対応も重要な課題となるでしょう。これらの課題を克服し、持続可能なサービスとして発展していくことが期待されています。