世界の直接視認型発光ダイオード(LED)ディスプレイ市場規模予測(2025年-2032年)、年平均6.2%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Direct View Light Emitting Diode (LED) Display Market by Pixel Pitch (Less than 1mm, 1–2.5 mm, Greater than 2.5 mm), by Application (Indoor, Outdoor), and Regional Analysis

直視型発光ダイオード(LED)ディスプレイの市場規模とシェア分析

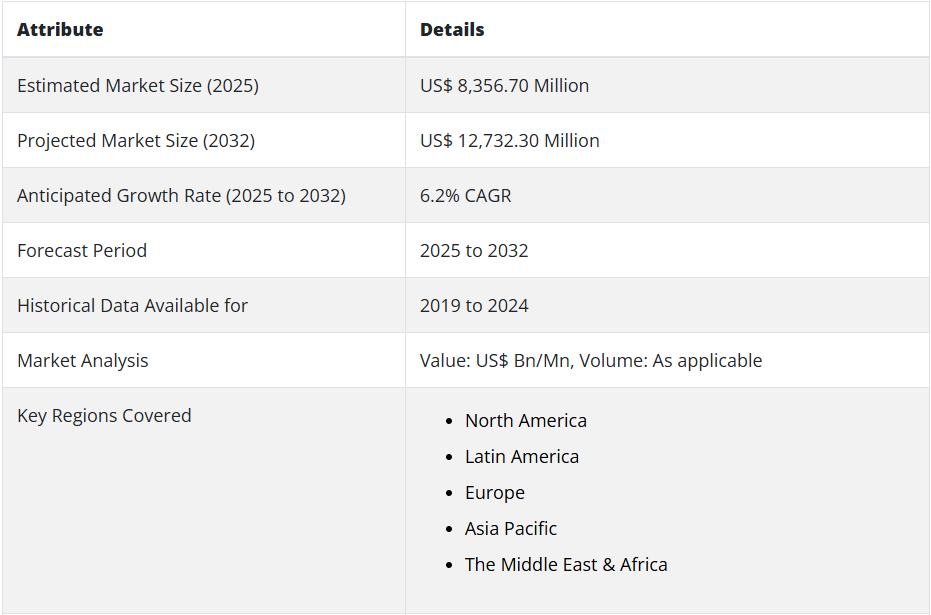

世界の直視型発光ダイオード(LED)ディスプレイ市場は、2025年に83億5,670万米ドルに達すると予測されています。今後10年間で、世界の直視型発光ダイオード(DVLED)ディスプレイの売上高は6.2%のCAGRで成長すると予測されています。2033年末には、世界市場の評価額は127億3,230万米ドルを超えると予測されています。

2024 年、世界の直視型発光ダイオード (LED) ディスプレイ業界は、79 億 1,350 万米ドルの市場規模に達しました。屋内用途セグメントが、この市場で最大の収益源となる見通しです。Persistence Market Research (PMR) によると、このターゲットセグメントは 2032 年まで 15.6% の CAGR を記録する見通しです。

直視型 LED ディスプレイの販売を促進する主な要因

- 公共施設における直視型発光ダイオードディスプレイの使用の増加が世界市場を牽引

- 高解像度ディスプレイの需要の増加が 2032 年までの売上を押し上げる

- 省エネへの関心の高まりが直視型 LED ディスプレイの需要を押し上げる

- 直視型 LED ディスプレイ業界に成長の道を開くデジタルサイネージの人気の高まり

- 直視型 LED ディスプレイの多用途性がその採用を促進

- 政府支援の強化が、直視型 LED ディスプレイメーカーにビジネスチャンスをもたらす

- 世界的なビデオウォールの人気の高まりが、市場拡大を後押し

- 直視型 LED ディスプレイの利点に対する認識の高まりが、市場成長を促進

直視型発光ディスプレイは、実際のディスプレイピクセルとして LED の表面アレイを使用しています。エッジライト、バックライト、シャッターは必要ありません。このディスプレイは一般的に軽量です。LCD パネルよりも発熱が少なく、通常、寿命も長くなっています。DVLEDディスプレイでは、発光ダイオードがプリント基板に直接搭載されています。

直接視認型発光ダイオードディスプレイは、室内・屋外空間における理想的な選択肢となっています。これは、ほぼ任意のサイズで製造可能だからです。

これらのディスプレイはLCDに比べて複数の利点があります。例えば、より明るく高コントラストな画像を提供します。また、発熱量が少ないためエネルギー効率に優れています。

屋内および屋外用途での直視型発光ダイオードディスプレイの使用の増加が、市場を後押しするでしょう。直視型 LED ディスプレイは、信じられないほどの明るさを実現します。そのため、屋外用途で人気が高まっています。

世界中でビデオウォールの需要が高まっていることも、直視型発光ダイオードディスプレイの販売を後押しするでしょう。DVLED ディスプレイは、ビデオウォールでの使用がますます増加しています。複数の企業が、ビデオウォール用途向けの新しいディスプレイソリューションを発売しています。

例えば、2022年6月、シャープNECディスプレイソリューションズは、必須のLED準備済みバンドルやファインピッチエンタープライズエコソリューションなどの製品を提供することで、DVLEDディスプレイのポートフォリオの発売を発表しました。これらのソリューションは、LEDビデオウォールに使用されることが期待されています。これらのソリューションは、屋内ビデオウォールなどの用途に最適です。

マーケティング目的での直視型LEDディスプレイの利用拡大は、販売のきっかけとなるでしょう。直視型発光ディスプレイは、屋外デジタルサイネージの標準となっています。さまざまな環境において高い性能を発揮するため、マーケティング用途のトップソリューションとして台頭しています。

アジア太平洋地域は、直視型発光ダイオード(LED)ディスプレイ市場の中心地であり続ける見通しです。2023 年、アジア太平洋地域の直視型 LED ディスプレイの市場規模は 65 億米ドルに達すると予測されています。2032年末までに、アジア太平洋地域の市場評価額は283億米ドルを超えると予想されています

。市場の成長は、公共の場でのDVLEDディスプレイの利用の増加と、大手メーカーの存在感の強さに牽引されています。アジア太平洋地域には、さまざまな大手直視型LEDディスプレイメーカーが拠点を置いています。これらのメーカーは、市場に斬新な製品を導入することに全力を尽くしています。

例えば、最近、シャープ株式会社はFcシリーズのDV LEDディスプレイを発売しました。これらのDV LEDディスプレイは、ショッピングモールや建物の道路沿いのディスプレイなど、高トラフィックや公共空間向けのハイエンドソリューションに採用される見込みです。

また、中国を拠点とするAbsen Optoelectronic Co Ltdが製造したディスプレイは、2022 FIFAワールドカップのスタジアムでライブ試合やリプレイの表示に採用されました。スタジアム全体で合計2,000平方メートルのAbsen LEDが使用されました。

属性 主な洞察直視型発光ダイオード(LED)ディスプレイ市場推定価値(2025年) 83億5,670万米ドル予測市場規模(2032年) 127億3,230万米ドル価値ベースの CAGR(2025年から2032年) 6.2

2019年から2024年までのダイレクトビューLEDディスプレイの売上見通しと、2025年から2032年までの需要予測の比較

Persistence Market Research によると、2019 年から 2024 年にかけて、世界の直視型 LED ディスプレイの売上高は 6.0% の CAGR で成長しました。2024 年末には、世界市場の評価額は 109 億米ドルに達しました。今後 10 年間で、直視型 LED ディスプレイの需要は 15.8% の CAGR で急増すると予測されています。これにより、2032 年末には 431 億米ドルの絶対的なビジネスチャンスが生まれます。

直視型発光ダイオード (LED) ディスプレイは、屋内および屋外の用途で広く使用されています。スタジアム、映画館、空港、ホスピタリティ、職場、制御室、ブリーフィングセンターなどで使用されています。

同様に、商業用不動産でも、不動産建設のビデオ映像や建物の最先端のインフラストラクチャを表示するために使用されています。

直視型LEDディスプレイは、柔軟性があり、長寿命で、アスペクト比をカスタマイズでき、ベゼルレスの大規模ディスプレイであるため、従来のLCDよりも優れています。そのため、インテグレーターの 81.6% は、直視型発光ダイオード (LED) ディスプレイの寿命が LCD よりも長いと予想しています。

1mm未満、1~2.5mm、2.5mm以上のピッチなどの種類のうち、2.5mm未満のピッチが市場を支配しています。これは、世界全体の直視型発光ダイオード(LED)ディスプレイの50%を占めています。

メーカーは、直接視覚ディスプレイの成長過程において、ピクセル密度が主要な技術的要素であると考えています。これは、技術的な意思決定者の約 40.5% がこの機能を主に利用しているためです。

4K技術 の進歩により、ディスプレイの解像度が 3840×2160 になったことで、ターゲット市場の成長に大きく貢献しています。4K技術ディスプレイの830 万ピクセル。

このように、ディスプレイ技術にこのような高解像度技術が採用され、消費者からの高解像度ディスプレイの需要が高まっていることが、世界中で直視型発光ダイオード(LED)ディスプレイの成長を促進するでしょう。

国別分析:

米国が直視型発光ダイオード(LED)ディスプレイの主要市場と見なされている理由

アメリカ合衆国の直視型発光ダイオード(LED)ディスプレイ市場は、2032 年までに 94 億米ドル の評価額を超える見通しです。米国における直視型LEDディスプレイの売上高は、2032 年まで 15.1% の CAGR で急成長する見通しです。

2025年から2032年の間に、アメリカ合衆国の市場は71億米ドルの絶対的なビジネスチャンスを生み出すでしょう。2019年から2024年にかけて、米国市場は15.9%のCAGRで成長しました。屋内および屋外用途における直視型発光ダイオードディスプレイの使用の増加が、米国市場を牽引しています。

さらに、市場への新製品の継続的な投入により、アメリカ合衆国の直視型LEDディスプレイの売上はさらに伸びるでしょう。アメリカ合衆国の大手企業は、顧客基盤の拡大のために、市場に斬新なディスプレイを投入しています。

例えば、2021年4月、ViewSonic Corpは、108インチおよび135インチのオールインワン直視型LEDディスプレイ用の組み立て済みソリューションキットを発売しました。このディスプレイは、主にロビー、講堂、臨時会議室、役員会議室で使用するために設計されています。このような製品には、数多くの用途があります。

中国の直視型発光ダイオード(LED)ディスプレイ市場の需要見通しは?

中国のダイレクトビューLEDディスプレイ市場は、2025 年から2032年にかけて17.3%のCAGRを記録する見通しです。2032 年末までに、中国市場規模は約147億米ドルに達すると予想されています。

2019年から2024年にかけて、中国のダイレクトビュー発光ダイオード (LED) ディスプレイ業界は21.7%のCAGRで成長しました。中国における直視型発光ダイオード(LED)ディスプレイの総売上高は、2032年までに118億米ドルという絶対的な機会を創出すると見込まれています。

他のLEDタイプよりも直視型LEDディスプレイの好みが強まっていることが、中国市場を後押しするでしょう。さらに、大手直視型発光ダイオード(LED)ディスプレイ企業の存在感が強いことも、市場にとって好材料となるでしょう。

中国は、DVLEDディスプレイの主要な輸出国でもあります。中国を拠点とする企業は、直視型LEDディスプレイのエンドユーザーにとって理想的な供給先となっています。例えば、HikVision Digital Technology Co Ltd は、ブラジルのサンパウロで数多くのショーやイベントの舞台照明に使用されている 102平方メートルの屋内用レンタルディスプレイを製造しています。このように、このような製品は、企業の人気を高め、市場の発展を後押ししています。

日本の直視型発光ダイオード(LED)ディスプレイ市場はどのように変化しているのでしょうか?

日本の直視型発光ダイオード(LED)ディスプレイ業界は、2032年に91億米ドルに達すると予測されています。2032年までに70億米ドルの絶対的なビジネスチャンスが生まれる可能性があります。

日本の直視型発光ダイオード(LED)ディスプレイの需要は、2019年から2024年にかけて19.6%のCAGRで成長しました。今後 10 年間で、直視型 LED ディスプレイの需要は 16.0% の CAGR で増加すると予測されています。市場の成長は、急速なデジタル化とビデオウォールの人気の高まりによって推進されています。

その後、新しい独自のディスプレイの導入が、中国での市場の発展を後押ししています。2021年1月、日本のエレクトロニクスメーカーであるソニーエレクトロニクス株式会社は、2つの新しいクリスタル直視型LEDディスプレイシステムを発売しました。これらは、ロビー、ショールーム、制作現場などの用途向けに設計されています。高性能の画像品質プロセッサを搭載しています。

カテゴリー別洞察:

ダイレクトビュー発光ダイオード(LED)ディスプレイの主な用途はどれですか?

用途に基づいて、世界市場は屋内と屋外に区分されます。このうち、屋内用途が市場で最大の収益を生み出すでしょう。屋内セグメントにおける直視型 LED ディスプレイの用途は、2032 年まで 15.6% の CAGR で増加すると予測されています。このターゲットセグメントは、2019 年から 2024 年にかけて 18.7% の CAGR を記録しました。

屋内設備における直視型 LED ディスプレイの採用増加が、このターゲットセグメントを牽引しています。直視型発光ダイオードディスプレイは、企業のオフィス、教育機関、その他の施設に導入されています。

これに加えて、新しい屋内用直視型 LED ディスプレイの開発が、このターゲットセグメントの成長をさらに後押しするでしょう。各企業は、エンドユーザーの需要に応えるため、用途に特化した直視型 LED ディスプレイを次々と発売しています。

例えば、2022年5月、LG Business Solutions United States of America は、新しい屋内用 DVLED ディスプレイシリーズを発売しました。このディスプレイは、小売、輸送、企業、教育、スポーツイベント向けに設計されています。このようなディスプレイは、屋内用途の中心的な存在であり続けています。

競争環境:

直接視認型発光ダイオード(LED)ディスプレイの主要メーカーには、ViewSonic、LG、Sony、Mitsubishi Electric、Planar、Leyard、SAMSUNG、Barco、Unilumin Group、Philips、LIGHTVU、INFiLED、Hikvision、およびAbsenが含まれます。

継続的な製品発売は、企業の売上拡大のための主要な戦略です。さらに、企業は事業拡大のため、パートナーシップ、買収、協業、合併を積極的に推進しています。

最近の動向:

- 2022年6月、シャープNECディスプレイソリューションズは、dvLEDポートフォリオにEシリーズを追加しました。この日本拠点のディスプレイメーカーが製造するEシリーズは、室内設置に最適です。

- 2022年6月、LGビジネスソリューションズUSAは、54インチDVLEDを使用した新しいビデオウォールソリューションを発売しました。同社は、インストールを簡素化し、新しい革新的なデザインパターンを実現するベゼルレスのダイレクトビューLEDディスプレイを採用しています。LSACシリーズダイレクトビューLEDキャビネットは、インテグレーターがLCDインストールからVEGAハードウェアを使用できるようにします。このディスプレイは、最も一般的に使用されるDVLEDキャビネットの4倍の大きさです。

直視型発光ダイオード(LED)ディスプレイ市場をカバーする企業

- Sharp

- LG

- SAMSUNG

- Barco

- Mitsubishi Electric

- ViewSonic

- Philips

- Planar

- LIGHTVU

- Hikvision

- Unilumin Group

- Absen

- INFiLED

- Sony

- Leyard

目次

1. 概要

1.1. グローバル市場の見通し

1.2. 需要面の動向

1.3. 供給面の動向

1.4. 技術ロードマップ分析

1.5. 分析および推奨事項

2. 市場の概要

2.1. 市場の対象範囲/分類

2.2. 市場定義/範囲/制限

3. 市場背景

3.1. 市場動向

3.1.1. 推進要因

3.1.2. 抑制要因

3.1.3. 機会

3.1.4. 動向

3.2. シナリオ予測

3.2.1. 楽観的なシナリオにおける需要

3.2.2. 現実的なシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 製造業者

3.5.1.2. 中間業者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者と流通業者

3.5.2. サプライチェーンのノードにおける付加価値と価値創造

3.5.3. 原材料供給業者一覧

3.5.4. 既存および潜在的な買い手一覧

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE およびポーターの分析

3.9. 規制の展望

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産および消費統計

3.12. 輸出入統計

4. 2019 年から 2024 年までの世界のダイレクトビュー発光ダイオード (LED) ディスプレイ市場分析および 2025 年から 2032 年までの予測

4.1. 2019 年から 2024 年までの過去の市場規模 (百万米ドル) および数量 (台) 分析

4.2. 2019 年から 2024 年までの現在の市場規模 (百万米ドル) および数量 (台)予測、2025年から2032年

4.2.1. 前年比成長傾向分析

4.2.2. 絶対的機会分析

5. 2019年から2024年の世界直視型発光ダイオード(LED)ディスプレイ市場分析および2025年から2032年の予測、ピクセルピッチ別

5.1. はじめに / 主な調査結果

5.2. 2019 年から 2024 年までのピクセルピッチ別市場規模(百万米ドル)および数量(台)の分析

5.3. 2025 年から 2032 年までのピクセルピッチ別市場規模(百万米ドル)および数量(台)の分析と予測

5.3.1. 1 mm 未満

5.3.2. 1~2.5 mm

5.3.3. 2.5 mm 以上

5.4. 2019 年から 2024 年までのピクセルピッチ別の前年比成長傾向分析

5.5. 2025 年から 2032 年までのピクセルピッチ別の絶対的機会分析

6. 2019年から2024年のグローバル直視型発光ダイオード(LED)ディスプレイ市場分析、および2025年から2032年の予測、用途別

6.1. はじめに / 主な調査結果

6.2. 2019年から2024年の用途別市場規模(百万米ドル)および数量(台)の分析

6.3. 用途別、2025年から2032年までの現在および将来の市場規模(百万米ドル)および数量(台)の分析と予測

6.3.1. 屋内

6.3.2. 屋外

6.4. 用途別前年比成長率分析、2019年から2024年

6.5. 用途別絶対的機会分析、2025年から2032年

7. グローバルダイレクトビュー発光ダイオード (LED) ディスプレイ市場分析 2019 年から 2024 年、および 2025 年から 2032 年の予測、地域別

7.1. はじめに

7.2. 過去の市場規模(百万米ドル)および数量(台)の分析、地域別、2019 年から 2024 年

7.3. 2025年から2032年までの地域別現在の市場規模(百万米ドル)および数量(台)の分析と予測

7.3.1. 北米

7.3.2. 中南米

7.3.3. ヨーロッパ

7.3.4. アジア太平洋

7.3.5. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米 直接視型発光ダイオード(LED)ディスプレイ市場分析 2019年から2024年、および2025年から2032年の予測、国別

8.1. 市場分類別、2019年から2024年の過去の市場規模(百万米ドル)および数量(台)の傾向分析

8.2. 市場規模(百万米ドル)および数量 (台)市場分類別予測、2025年から2032年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. ピクセルピッチ別

8.2.3. 用途別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. ピクセルピッチ別

8.3.3. 用途別

8.4. 重要なポイント

9. 中南米の直視型発光ダイオード(LED)ディスプレイ市場分析 2019 年から 2024 年、および 2025 年から 2032 年の予測、国別

9.1. 市場分類別、2019年から2024年の過去の市場規模(百万米ドル)および数量(台)の傾向分析

9.2. 市場分類別、2025年から2032年の市場規模(百万米ドル)および数量(台)の予測

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. 中南米その他

9.2.2. ピクセルピッチ別

9.2.3. 用途別

9.3. 市場の魅力度分析

9.3.1. 国別

9.3.2. ピクセルピッチ別

9.3.3. 用途別

9.4. 重要なポイント

10. ヨーロッパのダイレクトビュー発光ダイオード(LED)ディスプレイ市場分析 2019 年から 2024 年、および 2025 年から 2032 年の予測、国別

10.1. 過去の市場規模(百万米ドル)および数量(台)の傾向分析、市場分類別、2019 年から 2024 年

10.2. 市場分類別市場規模(百万米ドル)および数量(台)予測、2025 年から 2032 年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. ヨーロッパその他

10.2.2. ピクセルピッチ別

10.2.3. 用途別

10.3. 市場の魅力度分析

10.3.1. 国別

10.3.2. ピクセルピッチ別

10.3.3. 用途別

10.4. 重要なポイント

11. アジア太平洋地域の直視型発光ダイオード(LED)ディスプレイ市場分析 2019 年から 2024 年、および 2025 年から 2032 年の予測、国別

11.1. 過去の市場規模(百万米ドル)および数量(台)の傾向分析 市場分類別、2019 年から 2024 年

11.2. 市場規模(百万米ドル)および数量(台)予測、市場分類別、2025 年から 2032 年

11.2.1. 国別

11.2.1.1. 中国

11.2.1.2. 日本

11.2.1.3. 韓国

11.2.1.4. シンガポール

11.2.1.5. タイ

11.2.1.6. インドネシア

11.2.1.7. オーストラリア

11.2.1.8. ニュージーランド

11.2.1.9. その他のアジア太平洋地域

11.2.2. ピクセルピッチ別

11.2.3. 用途別

11.3. 市場の魅力度分析

11.3.1. 国別

11.3.2. ピクセルピッチ別

11.3.3. 用途別

11.4. 重要なポイント

12. 中東・アフリカ 直接視認型発光ダイオード(LED)ディスプレイ市場分析 2019 年から 2024 年、および 2025 年から 2032 年の予測、国別

12.1. 市場分類別、2019 年から 2024 年までの過去の市場規模(百万米ドル)および数量(台)の傾向分析

12.2. 市場分類別、2025 年から 2032 年までの市場規模(百万米ドル)および数量(台)の予測

12.2.1. 国別

12.2.1.1. GCC諸国

12.2.1.2. 南アフリカ

12.2.1.3. イスラエル

12.2.1.4. 中東・アフリカその他

12.2.2. ピクセルピッチ別

12.2.3. 用途別

12.3. 市場の魅力度分析

12.3.1. 国別

12.3.2. ピクセルピッチ別

12.3.3. 用途別

12.4. 重要なポイント

13. 主要国 直接視認型発光ダイオード(LED)ディスプレイ市場分析

13.1. 米国

13.1.1. 価格分析

13.1.2. 市場シェア分析、2025年

13.1.2.1. ピクセルピッチ別

13.1.2.2. 用途別

13.2. カナダ

13.2.1. 価格分析

13.2.2. 市場シェア分析、2025 年

13.2.2.1. ピクセルピッチ別

13.2.2.2. 用途別

13.3. ブラジル

13.3.1. 価格分析

13.3.2. 市場シェア分析、2025年

13.3.2.1. ピクセルピッチ別

13.3.2.2. 用途別

13.4. メキシコ

13.4.1. 価格分析

13.4.2. 市場シェア分析、2025年

13.4.2.1. ピクセルピッチ別

13.4.2.2. 用途別

13.5. ドイツ

13.5.1. 価格分析

13.5.2. 市場シェア分析、2025年

13.5.2.1. ピクセルピッチ別

13.5.2.2. 用途別

13.6. イギリス

13.6.1. 価格分析

13.6.2. 市場シェア分析、2025

13.6.2.1. ピクセルピッチ別

13.6.2.2. 用途別

13.7. フランス

13.7.1. 価格分析

13.7.2. 市場シェア分析、2025

13.7.2.1. ピクセルピッチ別

13.7.2.2. 用途別

13.8. スペイン

13.8.1. 価格分析

13.8.2. 市場シェア分析、2025年

13.8.2.1. ピクセルピッチ別

13.8.2.2. 用途別

13.9. イタリア

13.9.1. 価格分析

13.9.2. 市場シェア分析、2025 年

13.9.2.1. ピクセルピッチ別

13.9.2.2. 用途別

13.10. 中国

13.10.1. 価格分析

13.10.2. 市場シェア分析、2025 年

13.10.2.1. ピクセルピッチ別

13.10.2.2. 用途別

13.11. 日本

13.11.1. 価格分析

13.11.2. 市場シェア分析、2025年

13.11.2.1. ピクセルピッチ別

13.11.2.2. 用途別

13.12. 韓国

13.12.1. 価格分析

13.12.2. 市場シェア分析、2025 年

13.12.2.1. ピクセルピッチ別

13.12.2.2. 用途別

13.13. シンガポール

13.13.1. 価格分析

13.13.2. 市場シェア分析、2025 年

13.13.2.1. ピクセルピッチ別

13.13.2.2. 用途別

13.14. タイ

13.14.1. 価格分析

13.14.2. 市場シェア分析、2025 年

13.14.2.1. ピクセルピッチ別

13.14.2.2. 用途別

13.15. インドネシア

13.15.1. 価格分析

13.15.2. 市場シェア分析、2025年

13.15.2.1. ピクセルピッチ別

13.15.2.2. 用途別

13.16. オーストラリア

13.16.1. 価格分析

13.16.2. 市場シェア分析、2025 年

13.16.2.1. ピクセルピッチ別

13.16.2.2. 用途別

13.17. ニュージーランド

13.17.1. 価格分析

13.17.2. 市場シェア分析、2025 年

13.17.2.1. ピクセルピッチ別

13.17.2.2. 用途別

13.18. GCC 諸国

13.18.1. 価格分析

13.18.2. 市場シェア分析、2025 年

13.18.2.1. ピクセルピッチ別

13.18.2.2. 用途別

13.19. 南アフリカ

13.19.1. 価格分析

13.19.2. 市場シェア分析、2025

13.19.2.1. ピクセルピッチ別

13.19.2.2. 用途別

13.20. イスラエル

13.20.1. 価格分析

13.20.2. 市場シェア分析、2025

13.20.2.1. ピクセルピッチ別

13.20.2.2. 用途別

14. 市場構造分析

14.1. 競争ダッシュボード

14.2. 競争ベンチマーク

14.3. トッププレーヤーの市場シェア分析

14.3.1. 地域別

14.3.2. ピクセルピッチ別

14.3.3. 用途別

15. 競争分析

15.1. 競合の徹底分析

15.1.1. シャープ

15.1.1.1. 概要

15.1.1.2. 製品ポートフォリオ

15.1.1.3. 市場セグメント別収益性

15.1.1.4. 販売拠点

15.1.1.5. 戦略の概要

15.1.1.5.1. マーケティング戦略

15.1.1.5.2. 製品戦略

15.1.1.5.3. チャネル戦略

15.1.2. LG

15.1.2.1. 概要

15.1.2.2. 製品ポートフォリオ

15.1.2.3. 市場セグメント別収益性

15.1.2.4. 販売拠点

15.1.2.5. 戦略の概要

15.1.2.5.1. マーケティング戦略

15.1.2.5.2. 製品戦略

15.1.2.5.3. チャネル戦略

15.1.3. サムスン

15.1.3.1. 概要

15.1.3.2. 製品ポートフォリオ

15.1.3.3. 市場セグメント別収益性

15.1.3.4. 販売拠点

15.1.3.5. 戦略の概要

15.1.3.5.1. マーケティング戦略

15.1.3.5.2. 製品戦略

15.1.3.5.3. チャネル戦略

15.1.4. Barco

15.1.4.1. 概要

15.1.4.2. 製品ポートフォリオ

15.1.4.3. 市場セグメント別収益性

15.1.4.4. 販売拠点

15.1.4.5. 戦略の概要

15.1.4.5.1. マーケティング戦略

15.1.4.5.2. 製品戦略

15.1.4.5.3. チャネル戦略

15.1.5. 三菱電機

15.1.5.1. 概要

15.1.5.2. 製品ポートフォリオ

15.1.5.3. 市場セグメント別収益性

15.1.5.4. 販売拠点

15.1.5.5. 戦略の概要

15.1.5.5.1. マーケティング戦略

15.1.5.5.2. 製品戦略

15.1.5.5.3. チャネル戦略

15.1.6. ViewSonic

15.1.6.1. 概要

15.1.6.2. 製品ポートフォリオ

15.1.6.3. 市場セグメント別収益性

15.1.6.4. 販売拠点

15.1.6.5. 戦略の概要

15.1.6.5.1. マーケティング戦略

15.1.6.5.2. 製品戦略

15.1.6.5.3. チャネル戦略

15.1.7. フィリップス

15.1.7.1. 概要

15.1.7.2. 製品ポートフォリオ

15.1.7.3. 市場セグメント別収益性

15.1.7.4. 販売拠点

15.1.7.5. 戦略の概要

15.1.7.5.1. マーケティング戦略

15.1.7.5.2. 製品戦略

15.1.7.5.3. チャネル戦略

15.1.8. Planar

15.1.8.1. 概要

15.1.8.2. 製品ポートフォリオ

15.1.8.3. 市場セグメント別収益性

15.1.8.4. 販売拠点

15.1.8.5. 戦略の概要

15.1.8.5.1. マーケティング戦略

15.1.8.5.2. 製品戦略

15.1.8.5.3. チャネル戦略

15.1.9. LIGHTVU

15.1.9.1. 概要

15.1.9.2. 製品ポートフォリオ

15.1.9.3. 市場セグメント別収益性

15.1.9.4. 販売拠点

15.1.9.5. 戦略の概要

15.1.9.5.1. マーケティング戦略

15.1.9.5.2. 製品戦略

15.1.9.5.3. チャネル戦略

15.1.10. Hikvision

15.1.10.1. 概要

15.1.10.2. 製品ポートフォリオ

15.1.10.3. 市場セグメント別収益性

15.1.10.4. 販売拠点

15.1.10.5. 戦略の概要

15.1.10.5.1. マーケティング戦略

15.1.10.5.2. 製品戦略

15.1.10.5.3. チャネル戦略

15.1.11. Unilumin Group

15.1.11.1. 概要

15.1.11.2. 製品ポートフォリオ

15.1.11.3. 市場セグメント別収益性

15.1.11.4. 販売拠点

15.1.11.5. 戦略の概要

15.1.11.5.1. マーケティング戦略

15.1.11.5.2. 製品戦略

15.1.11.5.3. チャネル戦略

15.1.12. Absen

15.1.12.1. 概要

15.1.12.2. 製品ポートフォリオ

15.1.12.3. 市場セグメント別収益性

15.1.12.4. 販売拠点

15.1.12.5. 戦略の概要

15.1.12.5.1. マーケティング戦略

15.1.12.5.2. 製品戦略

15.1.12.5.3. チャネル戦略

15.1.13. INFiLED

15.1.13.1. 概要

15.1.13.2. 製品ポートフォリオ

15.1.13.3. 市場セグメント別収益性

15.1.13.4. 販売拠点

15.1.13.5. 戦略の概要

15.1.13.5.1. マーケティング戦略

15.1.13.5.2. 製品戦略

15.1.13.5.3. チャネル戦略

15.1.14. ソニー

15.1.14.1. 概要

15.1.14.2. 製品ポートフォリオ

15.1.14.3. 市場セグメント別収益性

15.1.14.4. 販売拠点

15.1.14.5. 戦略の概要

15.1.14.5.1. マーケティング戦略

15.1.14.5.2. 製品戦略

15.1.14.5.3. チャネル戦略

15.1.15. Leyard

15.1.15.1. 概要

15.1.15.2. 製品ポートフォリオ

15.1.15.3. 市場セグメント別収益性

15.1.15.4. 販売拠点

15.1.15.5. 戦略の概要

15.1.15.5.1. マーケティング戦略

15.1.15.5.2. 製品戦略

15.1.15.5.3. チャネル戦略

16. 使用した仮定および略語

17. 調査方法

*** 本調査レポートに関するお問い合わせ ***