指向性エネルギー兵器市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

指向性エネルギー兵器市場レポートは、タイプ(高エネルギーレーザー、高出力マイクロ波、粒子ビーム)、プラットフォーム(陸上、空中、海上、宇宙ベース)、致死性(致死性、非致死性)、出力クラス(50 KW未満、51 KWから150 KW、150 KW超)、エンドユーザー(陸軍、空軍など)、地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

指向性エネルギー兵器市場の概要

はじめに

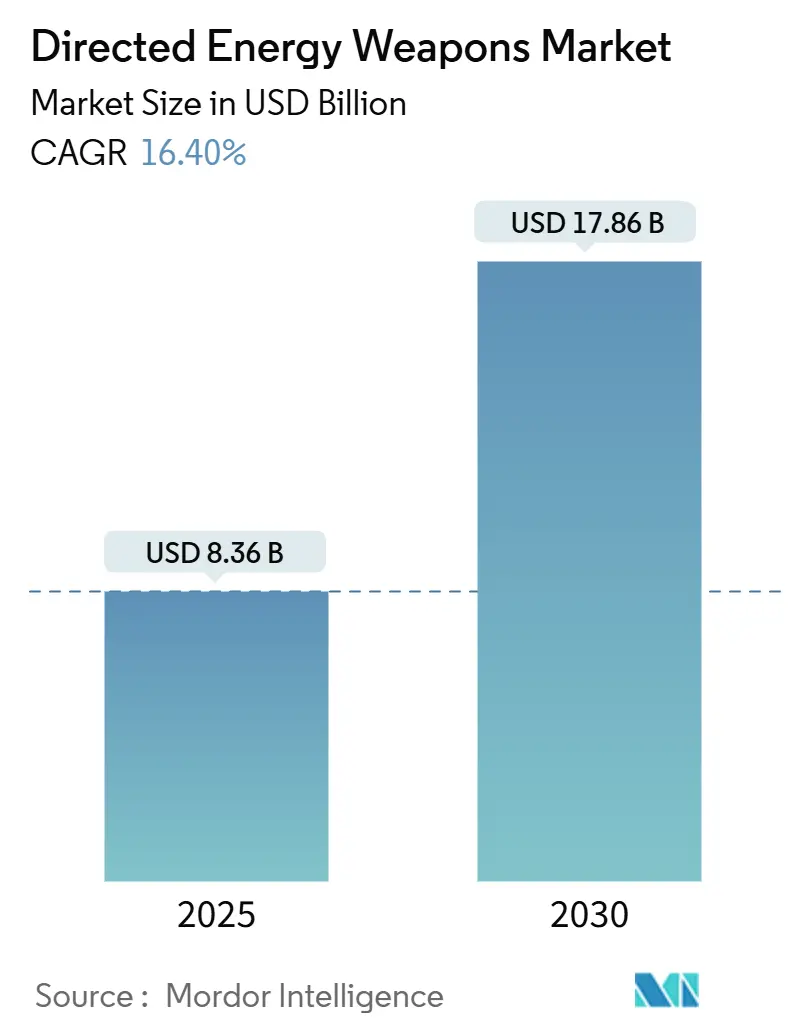

指向性エネルギー兵器(DEW)市場は、2019年から2030年を調査期間とし、急速な成長を遂げています。2025年には83.6億米ドルに達し、2030年には178.6億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は16.40%と見込まれています。この急速な普及は、レーザー迎撃システムのショットあたりのコスト優位性、最近の戦闘での運用実績、そして精密性、光速での交戦能力、物流負担の軽減を優先する防衛予算の拡大によって推進されています。

投資の勢いは北米で最も強いものの、中東およびインド太平洋地域での新たな調達が、空中、海上、そして将来の宇宙資産へのプラットフォーム多様化を加速させています。ガリウムなどの希少材料のサプライチェーンセキュリティが調達政策を再構築する一方で、窒化ガリウム(GaN)パワーエレクトロニクスやモジュラー型オープンシステムアーキテクチャ(MOSA)におけるブレークスルーが、モバイルプラットフォームへの展開を拡大しています。競争環境は現在、ビーム源技術、堅牢なパワーモジュール、適応光学系、迅速な統合スキルを組み合わせた主要企業や専門企業に有利に働き、指向性エネルギー兵器市場は持続的な二桁成長に向けて位置付けられています。

市場の成長要因と抑制要因

成長要因:

1. 迎撃ミサイルに対する高エネルギーレーザー(HEL)のコスト優位性(CAGRへの影響:+3.2%):

イスラエルの「アイアンビーム」は、実戦での迎撃コストを3米ドル未満に抑え、運動エネルギーミサイルの5万米ドル以上と対照的です。指揮官は現在、レーザーを、製造コストが20米ドル未満の大量生産型ドローンに対する唯一の経済的に実行可能な防衛手段と見なしています。米海軍の2億4,900万米ドルのEnvision Technology賞や陸軍の移動式高エネルギーレーザー試験も、同様の費用対効果の計算に基づいています。電力供給があれば、駆逐艦や前方作戦基地は燃料や電力網が続く限り、数百の脅威と交戦できます。2024年から2025年の戦闘で証明されたこの物流上の自由が、複数の軍種からの資金要求を加速させ、試験スケジュールを短縮しました。その結果、いくつかのレーザーシステムは2027年までに正式なプログラムとして承認される見込みであり、従来の導入曲線が圧縮されています。

2. UAS(無人航空機システム)および極超音速兵器の脅威の拡散(CAGRへの影響:+2.8%):

東欧の空を埋め尽くすシャヘド型ドローンは、低コストの群れが、数百万ドルのミサイルを搭載するパトリオットやNASAMSバッテリーをいかに圧倒するかを示しています。極超音速滑空兵器は反応時間を数秒に短縮し、軍隊にブースト段階または中間段階での「光速」オプションを模索させています。AFRLのTHORマイクロ波アレイは最近、複数のクアッドコプターの同時無力化を実証し、破片を伴わないエリア防衛効果を検証しました。インド太平洋地域の計画担当者は現在、レーザーがグループ1-3のドローンを処理し、より大型の迎撃ミサイルが巡航ミサイルや弾道ミサイルに焦点を当てる多層ネットワークをモデル化しています。この運用ロジックが、イランのドローン輸出を懸念するポーランド、オーストラリア、日本、湾岸諸国での新たな調達ラインを推進しています。その結果、指向性エネルギー兵器への支出は、新しいドローンや極超音速兵器の試験に関するニュースと直接結びついています。

3. 防衛予算の増加と多領域近代化(CAGRへの影響:+2.1%):

米国、英国、ドイツ、日本の防衛予算は2025年に増加し、高リスク・高リターンの技術に資金が投入されました。多領域ドクトリンは、電子戦、センサー妨害、運動エネルギーによる破壊のタスクを実行する単一の兵器を重視しており、レーザーは統合された電力およびC2(指揮統制)スイートと共同開発されています。NATOのGDP比2%支出目標は予測可能な予算上限を保証し、主要企業が研究室の試作品ではなく生産ラインを拡大することを奨励しています。オーストラリアのインド太平洋地域におけるDSR(防衛戦略レビュー)更新では、指向性エネルギー兵器がより大規模な軍隊に対する「優先的な非対称性」として挙げられています。同盟国との共同開発はコスト共有をもたらし、DragonFireコンソーシアムは英国、フランス、イタリアの資金をプールして試験を加速し、主権的IPを確保しています。予測期間中、この予算の増加は、個々の国民経済が減速しても、二桁の収益成長の安定した基盤を提供すると予想されます。

4. モジュラー型オープンシステムアーキテクチャ(MOSA)の義務化(CAGRへの影響:+1.9%):

ペンタゴンの調達規則は現在、ほぼすべての新しい戦闘システム品目にMOSA準拠を義務付けています。オープンな電気およびデジタルインターフェースは、将来の300 kWレーザーヘッドが、造船所レベルの再作業なしに今日の100 kW砲塔に取り付けられることを意味します。相互運用性はまた、これまで特注の防衛用フォームファクターを避けていた商業フォトニクス企業を引き付け、競争を注入し、コスト曲線を削減します。インターフェース定義が公開されているため、熱管理プレートやビームディレクタージンバルなどのサブシステムスロットを小規模サプライヤーが獲得できます。ロッキード・マーティンの精密打撃ミサイル契約は、将来のレーザー統合のために設計されたMOSA準拠を示しています。同盟軍も同様のアプローチを採用しており、英国の陸上産業戦略は、DragonFire車両バリアントの事前オープンアーキテクチャ検証を規定しています。MOSAは、指向性エネルギー兵器の統合を、数十年にわたる艦船クラスの改修から、2年間のスパイラルアップグレードへと変革します。

抑制要因:

1. 大気減衰と熱ブルーミング(CAGRへの影響:-2.1%):

物理学は厳しい限界を課します。水蒸気はレーザーエネルギーを吸収し、塵はそれを散乱させ、加熱された空気はビームを屈折させ、有効射程を大幅に短縮します。海上パトロールでは、塩水噴霧が光学コーティングをさらに劣化させ、メンテナンスコストとダウンタイムを増加させます。適応光学ソリューションは焦点品質を向上させますが、重量、ソフトウェアの複雑さ、価格が増加し、ショットあたりのコスト削減という目標と矛盾します。マイクロ波は光学散乱が少ないものの、距離とともに強度が失われ、意図せず友軍の電子機器に結合する可能性があります。中赤外波長の研究は一部の損失を軽減しますが、湿度や乱流の影響を完全に回避できるスペクトルはありません。したがって、悪天候時には運動エネルギー迎撃ミサイルが依然として必要なバックアップであり、レーザーの総防空支出に占める割合を制限しています。

2. 長期にわたる防衛調達サイクル(CAGRへの影響:-1.8%):

試作品は3年未満で成功する可能性がありますが、予算ライン、試験計画、安全認証、生産契約を獲得するにはしばしば10年かかります。GAO(政府会計検査院)の監査は、軍がエンジニアリングと製造のための資金を確保する前に、研究室が技術開発を完了してしまうという、移行資金の不一致を指摘しています。この遅延期間中に、ダイオードとコンピューティングの進歩が元の設計を上回り、再認定と時計のリセットを余儀なくされます。議会の「迅速対応」資金はギャップを埋めることを目的としていますが、監視機関は依然として広範な書類作成を要求し、スケジュールの遅延を引き起こしています。一方、立法審査に制約されない国営企業を持つ競合他社は、数年早く技術を実用化し、戦略的な不安を生み出しています。調達改革が加速しない限り、西側諸国は、デモンストレーターが完全に戦争用ユニットに成熟しないサイクルに陥るリスクがあります。

セグメント別分析

1. タイプ別:レーザーシステムが主導権を維持し、マイクロ波が急増

高エネルギーレーザーは2024年の収益の59.45%を占め、実績のあるファイバーレーザーの信頼性とスケーラブルな固体設計により、指向性エネルギー兵器市場を牽引しています。ロッキード・マーティンの300 kW「ヴァルキリー」試験は、巡航ミサイル防衛のためのメガワット級ソリューションへの道筋を示しています。進行中の自由電子レーザー研究は、将来の長距離アプリケーションをターゲットにしています。

高出力マイクロ波プラットフォームは、軍が広範囲にわたるドローン電子機器の無力化におけるその価値を検証しているため、18.98%のCAGRで急速に成長しています。空軍のTHORと陸軍の新しいLeonidasの調達は、強力なパイプラインを裏付けています。その結果、市場参加者は、レーザーの致死性とマイクロ波の飽和を組み合わせた複合効果アーキテクチャへの投資を継続し、交戦範囲を拡大することで、指向性エネルギー兵器市場内の収益多様性を強化しています。

2. プラットフォーム別:陸上資産が優勢、宇宙プロジェクトが加速

陸上システムは収益の43.22%を占め、小型ドローンの拡散に伴う基地および輸送隊防衛の緊急の必要性を反映しています。南西アジアで実証された移動式トラック搭載レーザーは、50-150 kWクラスがロケット、砲兵、迫撃砲の脅威をカバーする方法を示しており、指向性エネルギー兵器市場が地上部隊の近代化プログラムに組み込まれ続けています。

宇宙ベースのコンセプトは19.25%のCAGRで最も急速に成長しています。米宇宙軍はレーザー中継および衛星保護の試作品契約を締結し、ミサイル防衛アーキテクチャの新たな軌道層を示唆しています。打ち上げおよび軌道上での電力管理コストが低下するにつれて、関係者は宇宙アプリケーション向けの指向性エネルギー兵器市場規模が2028年以降に急激に上昇すると予想しています。

3. 致死性別:ハードキル優先が支出を牽引

致死性アプリケーションは2024年の収益の65.23%を占め、指揮官はミサイルや高速ドローンに対する確実な目標破壊を求めています。イスラエルの最近のアイアンビーム迎撃は戦闘準備態勢を検証し、米国およびNATOの資金ライン内で致死性プログラムに勢いを与えています。巡航ミサイルおよび有人航空機防衛のために100 kWを超える大型システムが優先され、指向性エネルギー兵器市場を拡大するR&D配分が維持されています。

非致死性システムは、付随的損害なしに電子機器を無力化するために不可欠です。高出力マイクロ波パルスは、都市作戦や重要インフラセキュリティに関連する敵のハードウェアを保全・活用することを可能にします。国土安全保障機関や法執行機関からの需要は、隣接する収益源を開拓し、指向性エネルギー兵器産業のポートフォリオのバランスを取るのに役立っています。

4. 出力クラス別:ミッドレンジソリューションがスイートスポットを維持

51~150 kWの出力帯は2024年の収益の47.20%を占め、既存の車両発電機と冷却ループに適合しながら、効果的なドローンおよびロケット迎撃を提供しています。このクラスは最適なコスト、重量、性能を提供し、指向性エネルギー兵器市場の主力製品であり続けています。

50 kW未満のシステムは14.35%のCAGRで成長しており、小型化により、境界防衛用の携帯型または軽車両搭載レーザーが可能になっています。GaNベースのインバーターはサイズを縮小し効率を向上させ、特殊作戦チームが精密で低付随的損害の兵器を展開できるようにしています。バッテリー密度の並行的な進歩と堅牢な熱管理は、従来の発電機が実用的でない環境での採用を強化しています。

5. エンドユーザー別:陸軍が主導し、空軍が急速に拡大

陸軍プログラムは2024年の収益の37.82%を占め、前方作戦基地と機動部隊を保護する必要性によって推進されています。トラックおよびストライカー搭載レーザー、固定サイトマイクロ波アレイは2030年まで優先され、指向性エネルギー兵器市場が陸上軍からの強い需要を維持することを保証しています。

空軍の支出は18.95%のCAGRで増加しています。空軍は、自己防衛および将来の極超音速迎撃のために100 kWの空中デモンストレーターを実地試験しています。振動耐性のある光学系が成熟すれば、このステップは航空プラットフォームの指向性エネルギー兵器市場シェアを拡大するでしょう。海軍もドローン、ボート、巡航ミサイル防衛のための海上ベースのレーザーを進歩させ、多領域調達パターンを完成させています。

地域別分析

1. 北米:

2024年には収益の43.56%を維持しました。年間10億米ドルを超える継続的な米連邦R&Dと確立された請負業者が、堅牢な生産エコシステムを構築しています。最近の海軍艦載試験と陸軍移動試験は、連続調達のための技術準備態勢を証明し、指向性エネルギー兵器市場におけるこの地域の主導的地位を保護しています。カナダのNORAD関連プログラムとメキシコの国境警備イニシアチブが、追加的な需要を生み出しています。

2. 中東:

2030年までに16.75%のCAGRで最も急速に成長している地域です。イスラエルの公表されたアイアンビームの成功は、近隣諸国に同様の防衛策を求めるよう促しています。湾岸諸国は、低コストのドローンやロケットからエネルギー施設を保護するために、石油資金を割り当てています。イスラエルのアイアンビーム調達のために米国が提供する12億米ドルの助成金は、地域支出をさらに加速させています。

3. 欧州:

NATO加盟国が予算を増やすにつれて、採用が増加しています。英国のDragonFire、ドイツの海軍レーザーパートナーシップ、フランスの空中デモンストレーターへの関心が、大陸のロードマップを形成しています。EUのMOSA連携は国境を越えた産業参加を強化し、欧州の指向性エネルギー兵器市場規模が共同調達チャネルから恩恵を受けることを保証しています。

4. アジア太平洋:

多様な軌跡をたどっています。日本は海上保安のために艦載レーザーに資金を投入し、オーストラリアは対ドローンマイクロ波を模索し、韓国は地域のミサイル脅威に対抗するために空中試作品に投資しています。

競争環境

市場は、ビーム生成、電力調整、堅牢な統合にわたる規模を持つ主要なプライム企業を中心に中程度の集中度を示しています。ロッキード・マーティン・コーポレーション、RTXコーポレーション、ノースロップ・グラマン・コーポレーションは、ファイバーレーザーアーキテクチャとビーム制御アルゴリズムにおける知的財産ポートフォリオに支えられ、最も多くのプログラムを保有しています。ロッキード・マーティンのオープンシステム精密打撃ミサイルラインは、将来のレーザーオプションを組み込みながら、大規模な生産契約を獲得する能力を示しています。

欧州および中東の市場は、共同開発アライアンスによって形成されています。DragonFireコンソーシアムは英国、イタリア、フランスの能力を融合させ、高出力レーザー兵器システムの開発を推進しています。イスラエルは、アイアンドームの成功を基盤として、ラファエル・アドバンスト・ディフェンス・システムズが主導するアイアンビームプログラムを通じて、短距離ミサイルおよびロケット迎撃用のレーザーシステムを開発しています。

市場の成長要因

指向性エネルギー兵器市場の成長は、主に以下の要因によって推進されています。

1. 非対称脅威の増大:ドローン、ロケット、迫撃砲などの低コストで大量の脅威の拡散は、従来のミサイル防衛システムでは費用対効果が低いことが証明されています。DEWは、これらの脅威に対して、発射あたりのコストが低い、ほぼ無限の弾倉、光速での交戦といった魅力的な解決策を提供します。

2. 技術の成熟:ファイバーレーザー技術の進歩、ビーム品質の向上、電力効率の改善により、DEWは実験室の概念から実用的な兵器システムへと移行しました。固体レーザーと自由電子レーザーの両方で、より高い出力とより長い射程が達成されています。

3. 防衛予算の増加:世界中の政府は、現代の戦場の進化する性質に対応するため、防衛予算をDEWの研究開発および調達に振り向けています。特に、米国、中国、ロシアは、DEW能力の獲得に多額の投資を行っています。

4. 多用途性と副次的な利点:DEWは、精密な交戦、非致死的なオプション、およびロジスティクス上の負担の軽減(弾薬の輸送が不要なため)を提供します。また、ミサイル防衛、対航空機、対ドローン、対艦船、および対人員の役割など、幅広い用途に適用できます。

市場の課題

DEW市場は有望である一方で、いくつかの課題に直面しています。

1. 技術的ハードル:大気中の減衰、熱管理、ビーム制御の課題は、特に長距離および悪天候下でのDEWの有効性を制限します。高出力レーザーの小型化と堅牢化も、継続的な研究開発を必要とします。

2. 規制および倫理的懸念:DEWの非致死的な使用と致死的な使用の間の線引きは、国際法および倫理的枠組みに関する議論を引き起こします。特定のDEW技術の拡散は、軍備管理の懸念も提起します。

3. コストと複雑さ:DEWシステムの初期開発および統合コストは依然として高く、広範な採用を妨げる可能性があります。これらのシステムの複雑な性質は、熟練したオペレーターとメンテナンス担当者も必要とします。

4. カウンターメジャーの開発:DEWの能力が向上するにつれて、敵対者はDEW攻撃に対する防御策(例:反射コーティング、煙幕、堅牢な構造)を開発する可能性があります。

市場予測

指向性エネルギー兵器市場は、予測期間中に大幅な成長を遂げると予想されます。技術の進歩、非対称脅威の増大、および防衛予算の増加が、この成長を推進する主要な要因となります。レーザー兵器は、その成熟度と多用途性から、市場の大部分を占め続けるでしょう。マイクロ波兵器は、特に対ドローンおよび電子戦の役割において、ニッチな用途で成長が見込まれます。

地域別では、北米が最大の市場シェアを維持すると予想されます。これは、米国防総省による多額の投資、主要な防衛請負業者の存在、およびDEW技術の広範な研究開発エコシステムによるものです。アジア太平洋地域は、中国、日本、韓国、オーストラリアなどの国々がDEW能力に投資しているため、最も急速に成長する市場になると予測されています。欧州は、共同開発プログラムと地域の脅威認識によって、着実な成長を示すでしょう。

結論

指向性エネルギー兵器市場は、世界の防衛環境において変革期を迎えています。技術の成熟と進化する脅威の状況により、DEWは現代の戦場における不可欠な要素として位置付けられています。課題は残るものの、継続的な研究開発、戦略的投資、および国際協力により、DEWは今後数年間で防衛能力を再定義し、将来の紛争の性質を形作る可能性を秘めています。

このレポートは、指向性エネルギー兵器市場に関する詳細な分析を提供しています。指向性エネルギー兵器市場は、高エネルギーレーザー(HEL)、高出力マイクロ波(HPM)、粒子ビームの効果を攻撃または防御ミッションのために生成、制御、供給する、展開可能な陸上、海上、空中、宇宙プラットフォームを対象としています。これには、統合された兵器モジュール、熱管理システム、ビームディレクター光学系、および組み込みの射撃管制ソフトウェアが含まれます。ただし、プロトタイプの試験台、兵器モジュールなしで販売される単体戦術電源、および照準のみに使用される電気光学センサーは範囲外とされています。

市場規模と成長予測によると、指向性エネルギー兵器市場は2025年に83.6億米ドルに達し、2030年までに178.6億米ドルに成長すると予測されており、年平均成長率(CAGR)は16.4%と見込まれています。地域別では、北米が世界の収益の43.56%を占め、米国国防総省による継続的な投資に支えられています。プラットフォーム別では、衛星保護の必要性が高まるにつれて、宇宙ベースのプラットフォームが19.25%のCAGRで最も速い成長を遂げると予測されています。

市場の成長を推進する主な要因は多岐にわたります。まず、高エネルギーレーザー(HEL)は、迎撃ミサイルと比較して1発あたりのコストが3米ドル未満と非常に低く、高価なミサイル費用や再補給の問題を回避できるという大きな利点があります。次に、無人航空機システム(UAS)や極超音速兵器の脅威が拡散していることも、指向性エネルギー兵器の需要を高めています。さらに、防衛予算の増加と多領域にわたる近代化の動きも市場を後押ししています。モジュラー型オープンシステムアーキテクチャ(MOSA)の義務化や、窒化ガリウム(GaN)パワーエレクトロニクスにおける技術的ブレークスルーも重要なドライバーです。GaNデバイスは電力密度と効率を向上させ、以前は10kWシステムしか搭載できなかった戦術車両に100kWクラスのレーザーを搭載することを可能にしました。サイバーレジリエントなキルビークル属性も、その採用を促進する要因の一つです。

一方で、市場の成長を抑制する要因も存在します。最も主要な制約は、大気減衰と熱ブルーミングです。これらは湿度や粉塵の多い条件下でビームの有効性を低下させ、高価な適応光学ソリューションを必要とします。また、防衛調達サイクルの長期化も市場拡大の障壁となっています。倫理的・法的コンプライアンスに関する不確実性や、希土類元素のサプライチェーンの脆弱性も懸念事項として挙げられています。

本レポートでは、市場を詳細にセグメント化して分析しています。セグメンテーションは、タイプ別(高エネルギーレーザー、高出力マイクロ波、粒子ビーム)、プラットフォーム別(陸上、空中、海上、宇宙ベース)、致死性別(致死性、非致死性)、出力クラス別(50kW未満、51~150kW、150kW超)、エンドユーザー別(陸軍、空軍、海軍/沿岸警備隊、国土安全保障など)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に分類されています。これにより、市場の多角的な視点からの理解を深めることができます。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびLockheed Martin Corporation、RTX Corporation、Northrop Grumman Corporationなど主要17社の企業プロファイルが含まれています。

調査方法論は、一次調査(防衛調達担当者、インテグレーター、サプライヤーへのインタビュー)と二次調査(SIPRI、NATO、米国議会調査局などの公開データ、企業報告書、学術論文など)を組み合わせて実施されています。市場規模の算出と予測は、防衛予算に基づいたトップダウンアプローチと、生産者収益に基づいたボトムアップアプローチを組み合わせ、複数の変数を考慮した多変量回帰分析を用いて行われています。データは毎年更新され、主要な契約締結や資金再配分などの重要なイベントが発生した場合には中間改訂が行われることで、信頼性と最新性が確保されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 迎撃ミサイルに対するHELのショットあたりのコスト優位性

- 4.2.2 対UASおよび極超音速脅威の拡散

- 4.2.3 防衛予算の増加と多領域の近代化

- 4.2.4 モジュラー型オープンシステム指令 (MOSA)

- 4.2.5 GaNパワーエレクトロニクスのブレークスルー

- 4.2.6 サイバーレジリエントなキルビークル属性

-

4.3 市場の阻害要因

- 4.3.1 大気減衰と熱ブルーミング

- 4.3.2 長期にわたる防衛調達サイクル

- 4.3.3 倫理的・法的コンプライアンスの不確実性

- 4.3.4 希土類サプライチェーンの脆弱性

- 4.4 バリューチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 高エネルギーレーザー(ファイバー、固体、化学、自由電子)

- 5.1.2 高出力マイクロ波(パルス波、連続波)

- 5.1.3 粒子ビーム

-

5.2 プラットフォーム別

- 5.2.1 陸上

- 5.2.2 空中

- 5.2.3 海上

- 5.2.4 宇宙ベース

-

5.3 殺傷力別

- 5.3.1 殺傷性

- 5.3.2 非殺傷性

-

5.4 出力クラス別

- 5.4.1 50 kW未満

- 5.4.2 51~150 kW

- 5.4.3 150 kW超

-

5.5 エンドユーザー別

- 5.5.1 陸軍

- 5.5.2 空軍

- 5.5.3 海軍/沿岸警備隊

- 5.5.4 国土安全保障およびその他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 ロシア

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 イスラエル

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 サウジアラビア

- 5.6.5.1.4 アラブ首長国連邦

- 5.6.5.1.5 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ロッキード・マーティン・コーポレーション

- 6.4.2 RTXコーポレーション

- 6.4.3 ノースロップ・グラマン・コーポレーション

- 6.4.4 BAEシステムズ plc

- 6.4.5 ボーイング社

- 6.4.6 ラインメタルAG

- 6.4.7 MBDA

- 6.4.8 ラファエル・アドバンスト・ディフェンス・システムズ Ltd.

- 6.4.9 ハネウェル・インターナショナル Inc.

- 6.4.10 L3ハリス・テクノロジーズ Inc.

- 6.4.11 エルビット・システムズ Ltd.

- 6.4.12 キネティック・グループ

- 6.4.13 ジェネラル・アトミックス

- 6.4.14 タレス・グループ

- 6.4.15 レオナルド S.p.A

- 6.4.16 クレイトス・ディフェンス&セキュリティ・ソリューションズ Inc.

- 6.4.17 ダイネティクス(レイドス Inc.)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

指向性エネルギー兵器とは、従来の弾道兵器のように物理的な弾体を投射するのではなく、レーザー、高出力マイクロ波、粒子ビームといったエネルギーそのものを標的に照射し、その機能や構造を破壊、あるいは無力化する兵器システムの総称でございます。これらの兵器は、光速またはそれに近い速度で標的に到達するため、迎撃が極めて困難であるという特性を持ち、また、弾薬の補給を必要とせず、電源が供給される限り連続的な使用が可能である点も大きな特徴として挙げられます。その用途は、非殺傷的なものから、標的を完全に破壊するものまで多岐にわたります。

指向性エネルギー兵器は、主に三つの主要な種類に分類されます。第一に、レーザー兵器でございます。これは、高出力のレーザー光線を標的に照射し、その表面を加熱・蒸発させたり、構造を物理的に破壊したりするものです。固体レーザー、ファイバーレーザー、化学レーザー、自由電子レーザーなど、様々な方式が研究・開発されており、特にドローンや迫撃砲弾、巡航ミサイルといった小型・高速の標的の迎撃において、その精密性と即応性が期待されております。大気中の減衰や天候の影響を受けやすいという課題はありますが、アダプティブ光学などの技術によって克服が進められております。第二に、高出力マイクロ波(HPM)兵器でございます。これは、強力な電磁パルスを発生させ、標的の電子機器に過負荷を与え、その機能を破壊または無力化するものです。非殺傷兵器としての側面が強く、敵の通信システム、レーダー、コンピュータネットワークなどを広範囲にわたって妨害・破壊する能力を持ちます。例えば、アクティブ・ディナイアル・システム(ADS)のように、人体に不快感を与えることで群衆を制御する非殺傷用途も研究されております。第三に、粒子ビーム兵器でございます。これは、電子、陽子、イオンなどの荷電粒子を高速に加速し、ビームとして標的に照射するものです。粒子ビームは、標的の内部に直接エネルギーを送り込むことで、構造的な損傷を与えることが可能ですが、大気圏内では粒子が空気分子と衝突して減衰しやすいため、主に宇宙空間での利用、例えば衛星防衛やミサイル迎撃システムとしての可能性が探られております。現状では、他の二つの種類に比べて研究開発段階に留まっていることが多いです。

これらの兵器の用途は、防衛と攻撃の両面にわたります。防衛用途としては、ミサイル防衛システムの中核として、弾道ミサイルや巡航ミサイルの迎撃、ドローンや小型無人航空機(UAV)の撃墜、迫撃砲弾やロケット弾の迎撃(C-RAM)などが挙げられます。従来の迎撃ミサイルに比べて、一発あたりのコストが格段に安く、弾薬の搭載数に制限がないため、飽和攻撃への対応能力が高いと期待されております。攻撃用途としては、敵の電子機器や通信システムを無力化し、C4ISR(指揮・統制・通信・コンピュータ・情報・監視・偵察)能力を阻害することが可能です。また、非殺傷的な手段として、特定のエリアへの侵入を阻止したり、群衆を分散させたりする目的にも利用され得ます。精密な照準が可能であるため、副次被害を最小限に抑えつつ、特定の標的のみを攻撃できる点も利点とされています。

指向性エネルギー兵器の開発を支える関連技術は多岐にわたります。高出力のエネルギーを安定的に供給するための電源技術、ビームを正確に標的に向け、追尾し続けるためのビーム制御技術、特に大気中の揺らぎを補正するアダプティブ光学技術は不可欠です。また、高エネルギーの発生に伴う熱を効率的に除去するための冷却技術、兵器システム全体の軽量化と耐久性を高めるための新素材開発も重要です。標的を正確に探知・識別し、交戦判断を行うための高性能センサーと火器管制システム(FCS)も欠かせません。近年では、AI(人工知能)や機械学習の導入により、標的の識別精度や交戦判断の速度が向上し、システムの自律性が高まることが期待されております。さらに、様々なプラットフォームに搭載できるよう、システムの小型化・モジュール化も進められております。

市場背景としては、米国、中国、ロシア、イスラエル、英国といった主要国が、指向性エネルギー兵器の研究開発に巨額の投資を行っております。開発を推進する主な要因は、ドローンや小型ミサイルといった安価で大量に投入可能な脅威の増大に対し、高価な従来の迎撃ミサイルではコスト効率が悪く、持続的な防衛が困難であるという認識でございます。指向性エネルギー兵器は、一発あたりの運用コストが非常に低く、弾薬の補給ロジスティクスを簡素化できるため、この課題に対する有望な解決策と見なされております。しかし、実用化にはまだ課題も多く、大気中の減衰や天候による影響、高出力化に伴う電源や冷却システムの大型化、そして倫理的・法的側面、特に非殺傷兵器の定義や使用基準に関する国際的な議論も必要とされております。現在、多くのシステムが実証試験段階にあり、一部は限定的ながら実戦配備が始まっております。

将来展望としましては、指向性エネルギー兵器は、今後さらに小型化・高出力化が進み、より多様なプラットフォーム、例えば戦闘機、地上車両、さらには歩兵携行型デバイスへの搭載が可能になると予測されております。これにより、戦術的な柔軟性が飛躍的に向上するでしょう。また、攻撃と防御の両面で多機能化が進み、既存の兵器システムとの統合も深化していくと考えられます。宇宙空間における利用も拡大し、宇宙デブリの除去、衛星の防衛や攻撃といった新たな領域での応用が期待されております。極超音速兵器のような新たな脅威への対抗手段としても、その即応性と速度から大きな期待が寄せられております。倫理的・法的枠組みの整備は引き続き重要な課題であり、国際社会における議論の進展が求められます。指向性エネルギー兵器は、その特性から将来の戦争の様相を根本的に変える「ゲームチェンジャー」となる可能性を秘めており、その開発と配備の動向は、世界の安全保障環境に大きな影響を与えることとなるでしょう。