福祉機器市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

障害者用機器市場レポートは、デバイスタイプ(視覚補助具など)、エンドユーザー(在宅医療環境など)、流通チャネル(小売薬局・DMEストア、Eコマースプラットフォーム、および直接販売)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、および南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

障がい者向けデバイス市場:成長トレンドと予測(2026年~2031年)

市場概要

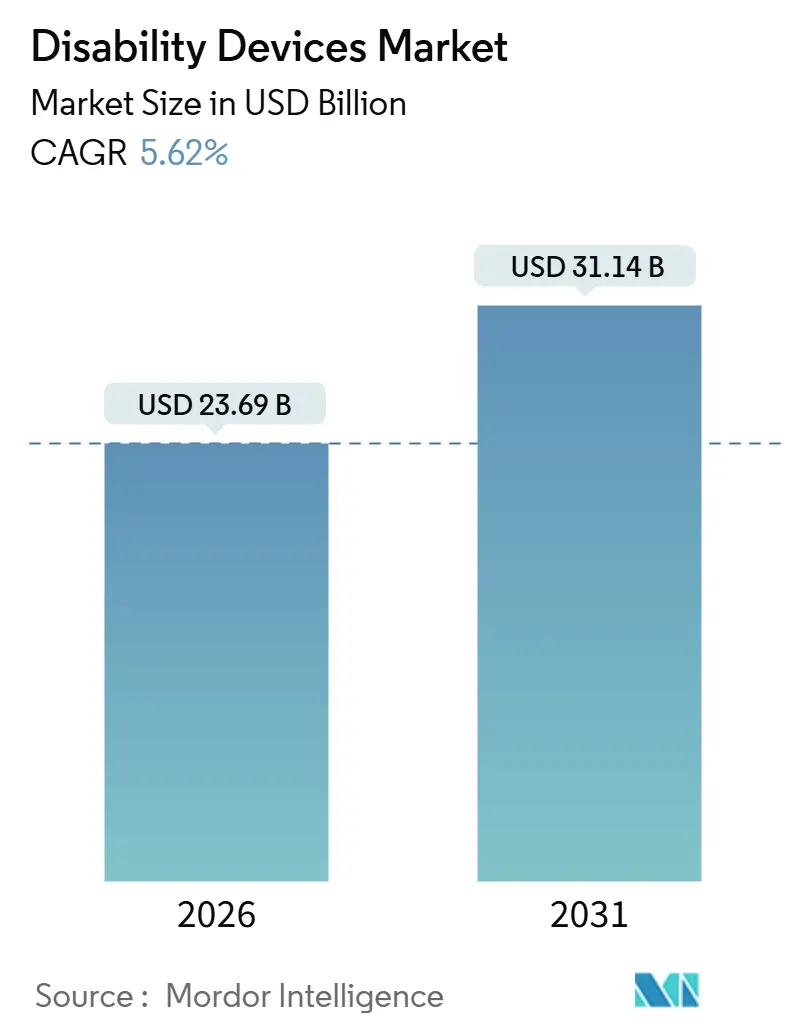

障がい者向けデバイス市場は、2026年には236.9億米ドルと推定され、2031年には311.4億米ドルに達し、予測期間(2026年~2031年)中に年平均成長率(CAGR)5.62%で成長すると予測されています。

この市場は、高齢化社会の進展に伴い、施設調達から消費者直販(D2C)チャネルへの移行が進んでおり、自宅、職場、教育環境での自立生活を支援するパーソナライズされたコネクテッドソリューションへの需要が高まっています。センサーフュージョン、積層造形(3Dプリンティング)、IoT接続などの技術革新により、従来の機械的補助具は、遠隔監視、予知保全、継続的な収益機会を提供する高度なデータプラットフォームへと変貌を遂げています。また、メディケアによる市販補聴器の規制緩和や、欧州における給付上限の調和といった償還制度改革が、自己負担額を削減し、市場を拡大しています。神経補綴スタートアップへのベンチャーキャピタル投資の増加や、既存企業によるAIの急速な導入は、イノベーションサイクルを加速させ、製品開発期間を短縮し、従来の製品機能に挑戦しています。しかし、手頃な価格での入手困難さ、専門家不足、スマートホームエコシステム内での相互運用性の問題といった課題が、低・中所得地域での普及を妨げています。

主要な市場動向と洞察

促進要因(Drivers)

1. 高齢化に伴う障がいの増加(CAGRへの影響:+1.2%):

世界の60歳以上の人口は2050年までに21億人に達すると予測されており、70歳以上の約70%が臨床的に有意な難聴を経験しています。日本の超高齢社会(65歳以上が29%)はデバイス需要の増加を示しており、2025年には約120万台の補聴器が供給されました。高齢者の多疾患併存は、転倒検知、服薬リマインダー、緊急通信を組み合わせた多機能プラットフォームの需要を加速させています。この要因は、CAGRに少なくとも1.2%ポイントの安定した成長をもたらすと見込まれています。

2. 補助技術に対する政府の有利な償還政策(CAGRへの影響:+0.9%):

償還範囲の拡大は、プレミアムデバイスへのアクセスを広げています。米国では、メディケアが2025年に80億米ドル以上のDMEPOS(耐久医療機器、義肢、装具、消耗品)請求を処理し、2024年の規制変更により、1,500米ドル以下の市販補聴器が許可され、受益者の自己負担額が約40%削減されました。ドイツでは、法定保険が補聴器に対し6年ごとに最大1,500ユーロ(約1,650米ドル)を償還し、フランスでは義肢費用に対し最大2,500ユーロ(約2,750米ドル)の60%をカバーしています。これらの償還上限は価格帯を設定し、メーカーに支払い者の閾値に合わせた段階的な製品ポートフォリオの開発を促しています。

3. 補助センサーとIoT統合の急速な進歩(CAGRへの影響:+1.1%):

センサーフュージョンと低電力ワイヤレスチップにより、受動的な補助具がコネクテッドエンドポイントへと変化しています。OttobockのGenium X4膝は、50以上の歩行パラメータを記録し、Bluetooth経由でデータを送信して遠隔調整を可能にします。LiDARと超音波アレイを搭載したスマート車椅子は、障害物を自律的に検出し、予知保全のための利用状況を記録します。しかし、2025年に販売されたコネクテッド補助具のうち、Matter互換性を持つものは15%未満であり、ユーザーは複数の独自のアプリを使いこなす必要があり、ユーザーエクスペリエンスが分断されています。規制当局は対応を開始していますが、普遍的に受け入れられるデータ交換プロトコルはまだ確立されておらず、1.1%ポイントの成長ポテンシャルを抑制しています。

4. 3Dプリントによるパーソナライズされた義肢の採用拡大(CAGRへの影響:+0.7%):

積層造形は、カスタム義肢のリードタイムを短縮し、生産コストを最大60%削減しています。2025年には3Dプリント義肢の世界収益が15億米ドルに達し、材料価格の下落とオープンソース義肢ライブラリの普及により、10%台半ばのCAGRで拡大しています。診療所は数時間以内に下腿ソケットを提供できるようになり、患者の快適性を向上させ、放棄率を低減しています。

5. 新興経済国におけるユニバーサルデザイン義務の拡大(CAGRへの影響:+0.8%):

インド、中国、ブラジル、東南アジアなどの新興経済国では、ユニバーサルデザインの義務化が拡大しており、長期的な市場成長に貢献しています。

6. 神経補綴スタートアップへのベンチャーキャピタル資金の急増(CAGRへの影響:+0.5%):

北米と欧州では、神経補綴スタートアップへのベンチャーキャピタル投資が急増しており、短期的なイノベーションを促進しています。

抑制要因(Restraints)

1. 高度な補助デバイスの高額な初期費用(CAGRへの影響:-0.8%):

多くの地域で、プレミアム補助具は世帯収入に対して高価です。マイクロプロセッサ制御の大腿義肢は5万~10万米ドル、人工内耳システムは手術費用を除いて3万~5万米ドルかかります。WHOは、補助技術を必要とする人々の90%が、主に高コストのためにアクセスできないと推定しています。高所得市場でも、メディケアの共同保険はDMEPOS費用の20%を受益者に負担させ、電動車椅子の場合3,000~6,000米ドルに相当します。この費用は、再生デバイスの二次市場を促進していますが、責任問題と標準的な品質プロトコルの欠如が供給を制約し続けています。

2. 低・中所得国における保険適用範囲の限定(CAGRへの影響:-0.6%):

健康保険の普及率が20%未満の市場では、自己負担が一般的です。インドの障がい者支援制度では、補聴器に対してわずか1万ルピー(約120米ドル)しか償還されず、これはエントリーレベルの輸入価格をはるかに下回ります。各国の補助技術予算は乏しく、2024年のWHO調査では、低所得国のわずか35%しか専用の資金枠を維持しておらず、WHOの推奨に沿った優先製品リストを保持しているのは10%未満です。その結果、都市部の中流階級の消費者は分割払いでオンライン購入し、農村部の住民は慈善寄付に頼るという、二極化した障がい者向けデバイス市場が生まれています。

3. レガシー補助具とスマートホームエコシステム間の相互運用性のギャップ(CAGRへの影響:-0.4%):

スマートホーム技術の普及が進む一方で、既存の補助具(車椅子、補聴器など)とこれらの新しいエコシステムとの間の互換性の欠如が課題となっています。多くのレガシーデバイスは、最新のIoTプロトコルやAIアシスタントとの連携を想定して設計されておらず、ユーザーは複数の独立したシステムを管理しなければならない状況にあります。例えば、スマートスピーカーで照明を制御できても、電動車椅子の設定や補聴器の調整を音声コマンドで行うことは困難です。この断絶は、障がいを持つ人々がスマートホーム技術の恩恵を十分に享受することを妨げ、完全なアクセシビリティと利便性の実現を遅らせています。デバイスメーカーは、オープンスタンダードの採用やAPIの公開を通じて、このギャップを埋める努力をしていますが、市場全体での統一されたアプローチはまだ確立されていません。

4. 規制の複雑さと承認プロセスの遅延(CAGRへの影響:-0.3%):

補助技術製品は、医療機器としての分類を受けることが多く、厳格な規制要件と承認プロセスに直面します。特に、新しい革新的なデバイスやAIを搭載した製品の場合、臨床試験の実施、安全性と有効性の証明、そして各国の規制当局(米国FDA、欧州CEマーク、日本のPMDAなど)からの承認取得に多大な時間とコストがかかります。この複雑なプロセスは、中小企業やスタートアップ企業にとって大きな参入障壁となり、新製品の市場投入を遅らせ、技術革新のペースを鈍化させています。また、国境を越えた製品展開を目指す企業は、複数の異なる規制体系に対応する必要があり、これがグローバル市場への拡大をさらに困難にしています。

5. ユーザーのトレーニングとサポートの不足(CAGRへの影響:-0.2%):

高度な補助技術デバイスは、その機能を最大限に活用するために適切なトレーニングと継続的なサポートを必要とします。しかし、多くの市場では、デバイスの販売後のユーザー教育や技術サポートが不十分です。特に、高齢者やデジタルリテラシーの低いユーザーは、新しいデバイスの操作方法を習得するのに苦労し、結果としてデバイスの利用を断念したり、その潜在能力を十分に引き出せないことがあります。専門家による個別指導や、地域社会でのサポートプログラムの不足は、デバイスの採用率と長期的な利用率に悪影響を与えています。これは、特に複雑なコミュニケーションデバイスや高度なモビリティ補助具において顕著です。

本レポートは、障害を持つ人々の機能向上、活動への参加促進、および全体的な幸福度向上を目的とした「障害者向けデバイス市場」に関する詳細な分析を提供しています。本調査では、デバイスタイプ、エンドユーザー、流通チャネル、地域別に市場をセグメント化し、世界の主要17カ国における市場規模とトレンドを米ドル(USD)で評価しています。

世界の障害者向けデバイス市場は、2026年には236.9億米ドルに達し、2031年までには311.4億米ドルに成長すると予測されており、堅調な拡大が期待されています。

市場成長の主な推進要因としては、以下の点が挙げられます。

* 高齢化に伴う障害有病率の増加。

* 補助技術に対する政府の償還政策の好意的な動向。

* 補助センサーとIoT統合における急速な技術進歩。

* 3Dプリントによる個別化された義肢の採用拡大。

* 新興経済国におけるユニバーサルデザイン義務化の進展。

* ニューロ義肢スタートアップ企業へのベンチャーキャピタル資金の急増。

一方で、市場の成長を抑制する要因も存在します。

* 先進的な補助デバイスの高額な初期費用。

* 低・中所得国における限定的な保険適用範囲。

* 従来の補助具とスマートホームエコシステム間の相互運用性のギャップ。

* 訓練された補助技術専門家の不足。

市場は、デバイスタイプ、エンドユーザー、流通チャネル、地域によって詳細に分析されています。

* デバイスタイプ別では、視覚補助具(点字デバイス、スクリーンリーダー、スマートグラスなど)、聴覚補助具(耳かけ型、耳あな型、骨伝導型など)、移動補助具(手動・電動車椅子、モビリティスクーター、義肢装具など)、コミュニケーション補助具、日常生活補助具、その他のデバイスタイプが含まれます。特に「コミュニケーション補助具」は、拡張代替コミュニケーションツールの普及により、2031年までに年平均成長率(CAGR)7.54%で最も急速に成長するカテゴリーと予測されています。

* エンドユーザー別では、在宅介護、病院、外来ケアセンター、リハビリテーションセンター、長期介護施設、教育機関、職場環境が対象です。「教育機関」は、ユニバーサルデザインの義務化や個別教育プログラムの導入により、2031年までにCAGR 7.87%で最も高い成長を遂げると見込まれています。

* 流通チャネル別では、小売薬局・DMEストア、Eコマースプラットフォーム、直販(企業所有)が含まれます。「Eコマースプラットフォーム」は、バーチャルコンサルテーション、保険適用確認、消耗品のサブスクリプションモデルにより、CAGR 8.22%で成長しています。

* 地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に区分されます。「アジア太平洋地域」は、中国と日本の高齢化人口の増加、および政府の支援プログラムに牽引され、CAGR 6.43%で最も速い成長を達成すると予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。Advanced Bionics LLC、Cochlear Limited、Demant A/S、Ottobock SE & Co. KGaA、Sonova Holding AG、Starkey Hearing Technologies、Sunrise Medical LLCなど、主要な20社以上の企業プロファイルが詳細に分析されており、各社の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向などが含まれています。

本レポートは、障害者向けデバイス市場が技術革新と社会的なニーズの高まりにより、今後も力強く成長していくことを示唆しています。しかし、先進デバイスの高コストや保険適用範囲の課題は、特に低所得地域における普及の主要な障壁として残っています。市場の機会としては、未開拓の分野や満たされていないニーズの評価も行われており、将来の展望が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 加齢に伴う障害の有病率の増加

- 4.2.2 補助技術に対する政府の有利な償還政策

- 4.2.3 補助センサーとIoT統合の急速な進歩

- 4.2.4 3Dプリントによる個別化義肢の採用拡大

- 4.2.5 新興経済国におけるユニバーサルデザイン義務の拡大

- 4.2.6 神経義肢スタートアップへのベンチャーキャピタル資金の急増

- 4.3 市場の阻害要因

- 4.3.1 高度な補助装置の高額な初期費用

- 4.3.2 低中所得国における限られた保険適用範囲

- 4.3.3 従来の補助具とスマートホームエコシステム間の相互運用性のギャップ

- 4.3.4 訓練された補助技術専門家の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 デバイスタイプ別

- 5.1.1 視覚補助具

- 5.1.1.1 点字デバイス

- 5.1.1.2 スクリーンリーダー&拡大鏡

- 5.1.1.3 スマートグラス&ウェアラブル

- 5.1.2 補聴器

- 5.1.2.1 耳かけ型

- 5.1.2.2 耳あな型

- 5.1.2.3 骨導型

- 5.1.3 移動補助具

- 5.1.3.1 手動車椅子

- 5.1.3.2 電動車椅子

- 5.1.3.3 電動カート

- 5.1.3.4 義肢装具

- 5.1.4 コミュニケーション補助具

- 5.1.5 日常生活補助具

- 5.1.6 その他のデバイスタイプ

- 5.2 エンドユーザー別

- 5.2.1 在宅介護施設

- 5.2.2 病院

- 5.2.3 外来ケアセンター

- 5.2.4 リハビリテーションセンター

- 5.2.5 長期介護施設

- 5.2.6 教育機関

- 5.2.7 職場環境

- 5.3 流通チャネル別

- 5.3.1 小売薬局&DMEストア

- 5.3.2 Eコマースプラットフォーム

- 5.3.3 消費者直販(自社所有)

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ地域

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 Advanced Bionics LLC

- 6.4.2 Cochlear Limited

- 6.4.3 Demant A/S

- 6.4.4 Drive DeVilbiss Healthcare

- 6.4.5 GF Health Products Inc.

- 6.4.6 GN Store Nord A/S

- 6.4.7 Invacare Corporation

- 6.4.8 MED-EL Medical Electronics

- 6.4.9 Merits Health Products Co., Ltd.

- 6.4.10 Meyra GmbH

- 6.4.11 Ottobock SE & Co. KGaA

- 6.4.12 Permobil AB

- 6.4.13 Pride Mobility Products Corp.

- 6.4.14 ReSound GN

- 6.4.15 Sivantos Inc. (Signia)

- 6.4.16 Sonova Holding AG

- 6.4.17 Starkey Hearing Technologies

- 6.4.18 Sunrise Medical LLC

- 6.4.19 Whisper

- 6.4.20 Widex A/S

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

福祉機器とは、高齢者や障害を持つ方々が、日常生活をより安全に、快適に、そして自立して送ることを支援するために開発された様々な機器の総称でございます。具体的には、身体機能の低下を補い、生活の質(QOL: Quality of Life)を向上させることを目的としています。また、介護を行う方々の身体的・精神的負担を軽減し、介護の効率化を図る役割も担っております。医療機器が疾病の治療や診断を主目的とするのに対し、福祉機器は日常生活における「できること」を増やし、社会参加を促進することに重点を置いている点が特徴でございます。利用者の尊厳を保ち、自立支援を促す上で不可欠な存在と言えます。

福祉機器は多岐にわたり、その用途に応じて様々な種類に分類されます。まず、移動を支援する機器としては、手動車椅子や電動車椅子、歩行器、杖、そして段差の昇降を助けるリフトやスロープなどがあり、外出や屋内での移動の自由度を高めます。次に、排泄や入浴といった日常生活の基本的な動作を支援する機器として、ポータブルトイレ、シャワーチェア、入浴用リフト、特殊浴槽などがあり、利用者の尊厳を守りつつ、安全かつ衛生的なケアを可能にします。食事の支援では、自助食器、介護食器具、嚥下補助具などがあり、食事の自立を促します。コミュニケーションや情報アクセスを支援する機器としては、補聴器、拡大読書器、意思伝達装置、点字ディスプレイなどがあり、社会とのつながりを維持し、情報格差を解消します。さらに、生活環境を整備する機器として、介護ベッド、手すり、段差解消機、徘徊感知機器などがあり、自宅での安全な生活を支えます。その他にも、利用者の状態を遠隔で確認できる見守り機器や、機能回復を促すリハビリテーション機器なども福祉機器の範疇に含まれ、利用者の個々のニーズや身体状況に合わせて活用されております。

福祉機器は、高齢者や障害を持つ方々の生活のあらゆる場面で活用され、その効果は多岐にわたります。高齢者の場合、自宅での自立した生活を維持するために、介護ベッドや手すりが転倒予防や起き上がり動作の支援に役立ちます。外出時には、電動車椅子や歩行器が移動の負担を軽減し、社会参加を促します。認知症の方に対しては、徘徊感知機器が見守りや安全確保に貢献します。障害を持つ方々にとっては、移動支援機器が社会活動への参加を可能にし、コミュニケーション支援機器が学習や就労の機会を広げ、社会との円滑な交流を促進します。例えば、意思伝達装置は、発話が困難な方が自分の意思を伝えるための重要な手段となります。また、介護を行う方々にとっても、福祉機器は非常に大きな助けとなります。移乗用リフトや介護ベッドの昇降機能は、利用者の抱え上げや体位変換といった身体的負担の大きい作業を軽減し、腰痛などの介護事故のリスクを低減します。見守り機器は、夜間の巡回負担を減らし、精神的な安心感を提供します。医療・介護施設においては、福祉機器の導入により、職員の業務効率が向上し、より質の高いケアサービスの提供が可能となります。このように、福祉機器は利用者だけでなく、その周囲の人々、ひいては社会全体の生活の質向上に貢献していると言えるでしょう。

福祉機器の進化は、様々な先端技術の発展に支えられております。情報通信技術(ICT)やモノのインターネット(IoT)は、見守りセンサーやスマートホーム連携を通じて、利用者の安全確保や生活状況の把握に貢献しています。例えば、センサーが異常を検知した場合に家族や介護者に通知するシステムは、遠隔での見守りを可能にします。人工知能(AI)は、利用者の行動パターンを学習し、転倒リスクを予測したり、音声認識による操作支援、さらにはコミュニケーションロボットとして利用者の精神的な支えとなるなど、その応用範囲を広げています。ロボティクス技術は、装着型アシストスーツによる身体機能の補助、移乗支援ロボットによる介護者の負担軽減、歩行支援ロボットによるリハビリテーションの効率化など、直接的な身体支援の分野で大きな進歩を遂げています。素材科学の進歩も不可欠です。軽量で高強度な素材は車椅子や歩行器の操作性を向上させ、抗菌・防臭素材は衛生的な環境を保ち、生体適合性素材は身体に直接触れる機器の快適性を高めます。人間工学に基づいた設計は、機器の使いやすさ、安全性、快適性を追求し、利用者の身体にフィットする製品開発に貢献しています。さらに、生体情報モニタリングや環境認識のためのセンシング技術も、利用者の状態を正確に把握し、適切な支援を提供する上で重要な役割を担っております。これらの技術が複合的に組み合わされることで、より高性能でパーソナライズされた福祉機器の開発が進められております。

日本の福祉機器市場は、世界に類を見ない速さで進む高齢化社会を背景に、その重要性が高まっております。団塊の世代が後期高齢者となる「2025年問題」を控え、高齢者人口の増加とそれに伴う介護ニーズの増大は、福祉機器の需要を一層押し上げています。この市場を支える大きな要因の一つが、介護保険制度でございます。介護保険制度では、福祉用具の貸与や購入費の助成、住宅改修費の支給が行われており、これにより利用者は経済的な負担を軽減し、必要な福祉機器を利用しやすくなっております。この制度は、福祉機器メーカーや販売・レンタル事業者にとって安定した市場を形成する基盤となっております。一方で、市場には課題も存在します。例えば、多種多様な機器の中から利用者に最適なものを選ぶための専門知識を持つ人材の不足、高機能な機器の価格、地方における情報格差などが挙げられます。政府は、これらの課題に対応するため、介護ロボットの開発・導入支援、介護現場のICT化推進など、技術革新と普及を後押しする政策を積極的に展開しております。大手電機メーカーや自動車メーカー、さらにはベンチャー企業など、異業種からの参入も相次ぎ、市場は活発化しております。

福祉機器の今後の展望は、技術革新と社会ニーズの変化によって、さらなる進化が期待されております。まず、最も重要なトレンドの一つは「パーソナライズ化」でございます。利用者の身体状況、生活習慣、好みに合わせて、より細かくカスタマイズされた機器が開発されるでしょう。AIによるデータ分析を通じて、個々の利用者に最適な機器の提案や調整が可能になることが予想されます。次に、「予防的アプローチ」の強化です。現在の福祉機器は、機能低下を補うものが中心ですが、将来的には、疾病の早期発見や健康維持、機能低下の予防に貢献する機器が増加すると考えられます。例えば、生体情報を常時モニタリングし、異常を早期に検知するウェアラブルデバイスなどがその一例です。「スマート化と連携強化」も重要な方向性です。福祉機器が単体で機能するだけでなく、他の家電製品や医療機器、介護サービスと連携し、シームレスな生活支援システムを構築する動きが加速するでしょう。IoT技術の発展により、自宅全体が利用者をサポートする「スマートケアハウス」のような概念が普及する可能性もございます。また、「デザイン性の向上」も注目されています。これまでの福祉機器は機能性が重視されるあまり、デザイン面で生活空間に馴染みにくいものも少なくありませんでした。今後は、利用者が抵抗なく受け入れられるよう、インテリアに調和するスタイリッシュなデザインや、利用者の心理的負担を軽減するような配慮がなされた製品が増えることでしょう。AIやロボット技術のさらなる進化により、より自律的で学習能力の高い介護ロボットやコミュニケーションロボットが登場し、利用者の生活を多角的にサポートするようになるでしょう。最終的には、ユニバーサルデザインの考え方が社会全体に浸透し、福祉機器が特別なものではなく、誰もが当たり前に利用できる生活の一部となることが理想でございます。日本で培われた福祉機器の技術やノウハウは、世界中の高齢化社会が直面する課題解決にも貢献し、国際的な展開も期待されております。