災害復旧ソリューション市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 災害復旧ソリューション市場の包括的分析:成長、推進要因、機会、およびセグメント動向

### 1. 市場概要と成長予測

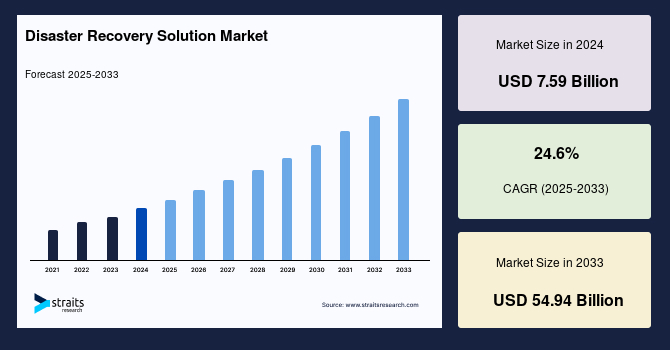

世界の**災害復旧ソリューション**市場は、2024年に75.9億米ドルの規模に達し、2025年には94.6億米ドル、そして2033年までには549.4億米ドルに成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は24.6%という驚異的な伸びを示す見込みです。この市場成長は、サイバー攻撃の増加、自然災害の頻発、そしてクラウドベースの災害復旧(DRaaS)ソリューションの採用拡大が主な要因となっています。

**災害復旧ソリューション**とは、自然災害や人為的災害に直面しても事業継続性を確保し、重要なデータを保護するために設計された戦略、サービス、およびテクノロジーの総称です。これには、データバックアップ、復旧計画、クラウドベースの災害復旧(DRaaS)、および自動化されたフェイルオーバーシステムが含まれ、いずれもダウンタイムの最小化とデータ損失の防止を目的としています。

市場は、サイバー脅威の増大、自然災害の発生頻度の増加、および規制順守要件の厳格化によって拡大しています。さらに、クラウドコンピューティング、人工知能(AI)、および自動化技術の進歩が、よりスケーラブルで費用対効果が高く、効率的な災害復旧戦略への需要を後押ししています。企業がますますデジタル化された環境において回復力を優先する中、これらの技術革新は不可欠な要素となっています。

**災害復旧ソリューション**は、銀行、ヘルスケア、IT、小売、政府部門など、データセキュリティと稼働時間が極めて重要なあらゆる産業で強力な採用が進んでいます。特に、クラウドベースの災害復旧(DRaaS)は、組織が従来のオンプレミス型復旧ソリューションから、より柔軟で従量課金制のクラウドモデルへと移行するにつれて、最も急速な成長を遂げています。また、中小企業(SMEs)も、クラウドベースの復旧サービスの手頃な価格とアクセシビリティに牽引され、**災害復旧ソリューション**の導入を加速させています。ランサムウェア攻撃やデータ侵害の増加は、企業がAI駆動型の災害復旧自動化に投資し、インシデント対応の速度と精度を高める必要性を高めています。

地域別に見ると、アジア太平洋地域は、急速なデジタル変革、サイバー脅威の増加、およびデータ保護に関する政府の強力なイニシアチブに後押しされ、最も高い成長率を示すと予想されています。

### 2. 市場成長の主要な促進要因

**災害復旧ソリューション**市場の顕著な成長は、複数の強力な要因によって推進されています。

* **サイバー攻撃の急増と高度化**:

ランサムウェア攻撃は、今日の組織にとって最も深刻な脅威の一つであり、その頻度と深刻さは増す一方です。これにより、多くの組織は、ランサムウェアイベント発生時の迅速な復旧、ダウンタイムの最小化、および金銭的・評判的損害の軽減をサポートする強力なバックアップおよび復旧機能を備えた**災害復旧ソリューション**を選択するようになっています。データ侵害やデータ破壊を標的としたサイバー攻撃のリスクが増大する中、企業は重要なデータを保護することに注力しており、最小限の混乱でデータを迅速に復元できる**災害復旧ソリューション**への需要が高まっています。安全で信頼性の高いデータ復旧オプションへのこのニーズが、市場成長の主要な推進力となっています。

* **自然災害の増加と深刻化**:

気候変動の影響により、地震、津波、暴風雨、ハリケーン、火災、洪水などの自然災害の発生頻度と規模が世界的に増加しています。これらの災害は、企業や政府機関に甚大な物理的および経済的損害をもたらし、事業継続性に対する深刻な脅威となっています。例えば、米国では2024年1月だけで8,504回の地震が発生し、その中にはマグニチュード5を超えるものが2回、マグニチュード5.9のものが1回含まれていました。また、中国では2024年に5,339回の地震が記録され、そのうち1回はマグニチュード7.4に達しました。このような自然災害の増加は、堅牢な**災害復旧ソリューション**への投資を不可欠なものとしています。

* **規制順守要件の厳格化**:

GDPR(一般データ保護規則)やCCPA(カリフォルニア州消費者プライバシー法)などの厳格なデータ保護およびプライバシー規制は、組織に強固なデータ保護および**災害復旧戦略**を義務付けています。これらのフレームワークに準拠しない場合、多額の罰金が科されるため、企業は法的およびセキュリティ要件をサポートする**災害復旧ソリューション**の採用を余儀なくされています。この規制順守に起因する需要が、**災害復旧ソリューション**市場を強力に牽引しています。

* **クラウドベースの災害復旧(DRaaS)の採用拡大**:

組織が最も重要な業務をクラウドベースのプラットフォームに移行するにつれて、DRaaSの採用が加速しています。DRaaSは、従来のオンプレミス型ソリューションと比較して、より高い柔軟性、スケーラビリティ、および費用対効果を提供します。特に、中小企業は、DRaaSの手頃な価格とアクセシビリティの恩恵を受け、これまで高コストや複雑性から導入が困難であった**災害復旧ソリューション**を積極的に導入するようになっています。

* **データセキュリティとプライバシーへの懸念の高まり**:

クラウドベースのプラットフォームへの移行が進む一方で、バックアップ、保存、復旧中に機密情報の安全性が確保されるかという懸念も増大しています。サードパーティのクラウドプロバイダーを扱う場合、データ侵害、不正アクセス、およびデータ転送または復旧プロセス中の機密情報損失の可能性は深刻なリスクをもたらします。これらの懸念は、企業がより安全で信頼性の高い**災害復旧ソリューション**を求める主要な要因となっています。

* **AIと自動化技術の進歩**:

人工知能(AI)と自動化技術の発展は、**災害復旧ソリューション**の効率性と精度を大幅に向上させています。AI駆動型の自動化は、インシデント検出、対応、および復旧プロセスを加速させ、ダウンタイムを最小限に抑え、人的エラーのリスクを低減します。特にランサムウェア攻撃への対応において、AIは迅速かつ正確な意思決定を支援し、事業への影響を軽減する上で重要な役割を果たしています。

### 3. 市場の阻害要因

本報告書では、**災害復旧ソリューション**市場の成長を直接的に阻害する明確な要因については詳細な言及が少ないものの、いくつかの潜在的な課題が存在します。例えば、**災害復旧ソリューション**の導入には、特にオンプレミス型の場合、初期投資が高額になる可能性があります。また、複雑なIT環境を持つ企業にとっては、ソリューションの設計、実装、および管理が専門知識を要し、熟練した人材の不足が課題となることもあります。さらに、上述したデータセキュリティとプライバシーに関する懸念、特にサードパーティのクラウドプロバイダーを利用する際のリスクは、一部の企業にとって導入を躊躇させる要因となる可能性があります。しかし、これらの課題は、クラウドベースのDRaaSの手頃な価格とアクセシビリティ、AIと自動化による管理の簡素化、およびプロバイダーによるセキュリティ対策の強化によって、克服されつつあり、市場の成長を大きく妨げるものではないと考えられます。むしろ、これらの課題は、より革新的で信頼性の高い**災害復旧ソリューション**の開発を促す機会ともなっています。

### 4. 市場機会

**災害復旧ソリューション**市場は、いくつかの重要な機会によってさらなる成長が見込まれます。

* **ハイブリッドクラウドおよびマルチクラウド環境の普及**:

ハイブリッドクラウド環境は、プライベートクラウドとパブリッククラウドサービスを組み合わせることで、ワークロード管理と重要データ保護において高い柔軟性を提供します。一方、マルチクラウド環境は、企業が複数のクラウドプラットフォームにデータとアプリケーションを分散させることを可能にし、回復力と俊敏性をさらに向上させます。これらの環境の採用が拡大するにつれて、**災害復旧ソリューション**プロバイダーには、複雑なハイブリッドおよびマルチクラウドインフラストラクチャ全体でデータの保護と復旧を効率的に管理できる、統合されたソリューションを提供する大きな機会が生まれています。これにより、企業は特定のニーズに合わせて最適なクラウド戦略を構築しつつ、堅牢な災害対策を実現できます。

* **中小企業(SMEs)市場の開拓**:

クラウドベースの**災害復旧ソリューション**は、手頃な価格とアクセシビリティの面で大きな進歩を遂げ、これまで費用や技術的な複雑さから**災害復旧ソリューション**の導入が困難であった中小企業にとって、市場への参入障壁を大幅に下げました。これにより、SMEsは、大企業と同様に、事業継続性とデータ保護の恩恵を享受できるようになり、市場の新たな成長層として大きな機会を提供しています。

* **AIと自動化のさらなる進化**:

AIと自動化技術の継続的な進歩は、**災害復旧ソリューション**の能力を向上させる上で重要な機会をもたらします。AIは、脅威の予測、異常検出、復旧プロセスの最適化、およびインシデント対応時間の短縮に貢献できます。これにより、より迅速かつ正確な復旧が可能となり、**災害復旧ソリューション**の効率性と信頼性が向上します。

* **政府の支援と投資の増加**:

世界中の政府は、データ保護、サイバーセキュリティの強化、および自然災害への備えのために、**災害復旧ソリューション**への投資を増やしています。特に、北米やアジア太平洋地域では、政府が復旧資金を支援し、国家的なクラウドベースの災害復旧センターを設立するなどのイニシアチブを取っており、これが市場の成長を促進する大きな機会となっています。

### 5. セグメント分析

**災害復旧ソリューション**市場は、ソリューションタイプ、展開モデル、および業種に基づいて詳細に分析されています。

* **ソリューションタイプ別:バックアップ&リカバリーソリューションが市場を支配**

バックアップ&リカバリーソリューションは、グローバル市場において最も大きなシェアを占めています。これは、事業の重要データ保護と、災害やシステム障害発生時の迅速な復旧の必要性が、あらゆる産業に共通する普遍的なニーズであるためです。これらのソリューションには、データバックアップ、DRaaS(災害復旧サービス)、および自動復旧オプションが含まれ、組織にとって極めて価値の高い機能を提供します。ランサムウェア攻撃やデータ侵害が急増する中、企業は業務とデータをより迅速に復旧できる能力を重視しており、これがバックアップ&リカバリーソリューションの需要をさらに押し上げています。

* **展開モデル別:ハイブリッドクラウドが市場を支配**

展開モデルの観点では、ハイブリッドクラウドがグローバル市場を支配しています。このハイブリッドクラウド展開モデルは、パブリッククラウドとプライベートクラウドの両方のソリューションを組み合わせることで、企業が両者の利点を享受できるようにします。すなわち、パブリッククラウドの費用対効果とスケーラビリティ、そしてプライベートクラウドが提供する強化されたセキュリティと制御を両立させることができます。このため、ハイブリッドクラウドは**災害復旧ソリューション**にとって理想的なモデルとされており、企業は機密性の高い重要データをプライベートクラウドに保持しつつ、非機密性のアプリケーションやサービスにはパブリッククラウドを利用することができます。これにより、セキュリティ、コスト、およびパフォーマンスのバランスを最適化しながら、堅牢な災害対策を構築することが可能です。

* **業種別:BFSI(銀行、金融サービス、保険)が市場を支配**

BFSI(銀行、金融サービス、保険)セグメントは、その事業プロセスの極めて高い機密性から、グローバル市場を支配しています。この業界では、リアルタイムの金融取引と非常に機密性の高い顧客データを処理するため、ダウンタイムやデータ損失が発生した場合、甚大な財務損失、企業評判の毀損、および顧客からの信頼喪失に直結します。したがって、BFSI業界において、効果的な**災害復旧ソリューション**は事業継続性、規制順守、および顧客信頼維持のために不可欠であり、その導入が最も進んでいます。

### 6. 地域分析

**災害復旧ソリューション**市場は、地域によって異なる成長特性と支配的な要因を示しています。

* **北米が市場を支配**:

北米は、**災害復旧ソリューション**市場において最大のシェアを占めています。この地域の市場支配は、強固なインフラ、安定した経済、および災害対策への継続的な投資に起因しています。北米は、ハリケーン、火災、洪水などの自然災害を頻繁に経験するため、復旧ソリューションに対する高いニーズが存在します。政府は復旧資金を積極的に支援しており、これが市場成長をさらに推進しています。また、多くのトップ企業が先進的な**災害復旧ソリューション**を提供しており、この地域の技術的優位性を高めています。

特に**米国**の**災害復旧ソリューション**市場は急速に成長しており、自然災害の頻度増加、サイバー脅威、および厳格な規制要件がその主な推進要因です。2024年1月だけでも、米国では8,504回の地震が発生し、そのうち2回はマグニチュード5以上、1回はマグニチュード5.9を記録しました。このような活発な地震活動とサイバー攻撃の増加は、企業や政府機関にDRaaS、クラウドベースのバックアップソリューション、およびAI駆動型サイバーセキュリティ対策への多額の投資を促しています。

* **アジア太平洋地域が最高の成長率を予測**:

アジア太平洋地域は、**災害復旧ソリューション**市場において最高の成長率を示すと予想されています。この地域は、地震、津波、暴風雨などの自然災害に最も脆弱であり、気候変動によりこれらの状況はさらに深刻化し、頻度も増しています。そのため、災害への備えが不可欠となっています。各国政府や関連組織は、被害を軽減するために災害復旧への支出を増やしています。また、この地域のインフラが改善されるにつれて、より高度な災害管理および復旧サービスへの需要も高まっています。

急速なデジタル変革、サイバー脅威の増加、およびデータ保護に関する政府の強力なイニシアチブも、アジア太平洋地域の市場成長を後押ししています。

**中国**は、グローバルな**災害復旧ソリューション**市場における主要なプレーヤーとして台頭しています。頻繁な地震活動とサイバーセキュリティリスクの増大がその推進力です。2024年には、中国で5,339回の地震が記録され、そのうち1回はマグニチュード7.4に達しました。これは、堅牢な**災害復旧フレームワーク**の緊急な必要性を浮き彫りにしています。中国政府は、金融、ヘルスケア、製造業などの重要産業向けに、リアルタイムのデータ保護を確保するための国家的なクラウドベースの災害復旧センターに投資しています。

### 7. 競争環境と今後の展望

**災害復旧ソリューション**市場の主要プレーヤーは、先進的な技術への投資を積極的に行い、製品を強化し市場プレゼンスを拡大するために、コラボレーション、買収、パートナーシップなどの戦略を追求しています。

ISSQUARED Inc.は、イノベーション、ハイブリッドソリューション、および重要な業界ニーズへの対応に戦略的に焦点を当てることで、新興の**災害復旧ソリューション**市場プレーヤーとして注目されています。同社は、オンプレミスとクラウドベースの災害復旧能力に対する高まる需要のバランスを取るソリューションを提供することで差別化を図っています。ハイブリッドアプローチを通じて、ISSQUAREDは顧客に対し、複数の環境でデータを保護し、マルチクラウドおよびハイブリッドITインフラストラクチャへの市場トレンドに対応するために必要な柔軟性を提供しています。

アナリストの見解では、世界の**災害復旧ソリューション**市場は、さまざまな企業が事業継続性、データ保護、サイバーセキュリティ脅威への対策、規制圧力、および運用上の複雑性の高まりを優先するにつれて、今後も大きく成長すると予想されています。クラウド復旧ソリューション、バックアップシステム、およびデータレプリケーションのための高度な技術は、企業の戦略において不可欠な部分となっています。あらゆる規模の企業が、ダウンタイムとデータ損失を最小限に抑える包括的な災害復旧計画を採用することで、デジタル変革を推進しており、市場は今後も力強い拡大を続けるでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の災害復旧ソリューション市場規模分析

- 世界の災害復旧ソリューション市場の概要

- タイプ別

- 概要

- タイプ別金額

- バックアップとリカバリー

- 金額別

- データセキュリティ

- 金額別

- レプリケーションソリューション

- 金額別

- 仮想化災害復旧

- 金額別

- 導入タイプ別

- 概要

- 導入タイプ別金額

- プライベートクラウド

- 金額別

- パブリッククラウド

- 金額別

- ハイブリッドクラウド

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- BFSI

- 金額別

- 消費財および小売

- 金額別

- 政府および公共部門

- 金額別

- ヘルスケアおよびライフサイエンス

- 金額別

- 製造業

- 金額別

- メディアおよびエンターテイメント

- 金額別

- 通信およびIT

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- バックアップとリカバリー

- 金額別

- データセキュリティ

- 金額別

- レプリケーションソリューション

- 金額別

- 仮想化災害復旧

- 金額別

- 導入タイプ別

- 概要

- 導入タイプ別金額

- プライベートクラウド

- 金額別

- パブリッククラウド

- 金額別

- ハイブリッドクラウド

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- BFSI

- 金額別

- 消費財および小売

- 金額別

- 政府および公共部門

- 金額別

- ヘルスケアおよびライフサイエンス

- 金額別

- 製造業

- 金額別

- メディアおよびエンターテイメント

- 金額別

- 通信およびIT

- 金額別

- その他

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- バックアップとリカバリー

- 金額別

- データセキュリティ

- 金額別

- レプリケーションソリューション

- 金額別

- 仮想化災害復旧

- 金額別

- 導入タイプ別

- 概要

- 導入タイプ別金額

- プライベートクラウド

- 金額別

- パブリッククラウド

- 金額別

- ハイブリッドクラウド

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- BFSI

- 金額別

- 消費財および小売

- 金額別

- 政府および公共部門

- 金額別

- ヘルスケアおよびライフサイエンス

- 金額別

- 製造業

- 金額別

- メディアおよびエンターテイメント

- 金額別

- 通信およびIT

- 金額別

- その他

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- バックアップとリカバリー

- 金額別

- データセキュリティ

- 金額別

- レプリケーションソリューション

- 金額別

- 仮想化災害復旧

- 金額別

- 導入タイプ別

- 概要

- 導入タイプ別金額

- プライベートクラウド

- 金額別

- パブリッククラウド

- 金額別

- ハイブリッドクラウド

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- BFSI

- 金額別

- 消費財および小売

- 金額別

- 政府および公共部門

- 金額別

- ヘルスケアおよびライフサイエンス

- 金額別

- 製造業

- 金額別

- メディアおよびエンターテイメント

- 金額別

- 通信およびIT

- 金額別

- その他

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- バックアップとリカバリー

- 金額別

- データセキュリティ

- 金額別

- レプリケーションソリューション

- 金額別

- 仮想化災害復旧

- 金額別

- 導入タイプ別

- 概要

- 導入タイプ別金額

- プライベートクラウド

- 金額別

- パブリッククラウド

- 金額別

- ハイブリッドクラウド

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- BFSI

- 金額別

- 消費財および小売

- 金額別

- 政府および公共部門

- 金額別

- ヘルスケアおよびライフサイエンス

- 金額別

- 製造業

- 金額別

- メディアおよびエンターテイメント

- 金額別

- 通信およびIT

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- バックアップとリカバリー

- 金額別

- データセキュリティ

- 金額別

- レプリケーションソリューション

- 金額別

- 仮想化災害復旧

- 金額別

- 導入タイプ別

- 概要

- 導入タイプ別金額

- プライベートクラウド

- 金額別

- パブリッククラウド

- 金額別

- ハイブリッドクラウド

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- BFSI

- 金額別

- 消費財および小売

- 金額別

- 政府および公共部門

- 金額別

- ヘルスケアおよびライフサイエンス

- 金額別

- 製造業

- 金額別

- メディアおよびエンターテイメント

- 金額別

- 通信およびIT

- 金額別

- その他

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- バックアップとリカバリー

- 金額別

- データセキュリティ

- 金額別

- レプリケーションソリューション

- 金額別

- 仮想化災害復旧

- 金額別

- 導入タイプ別

- 概要

- 導入タイプ別金額

- プライベートクラウド

- 金額別

- パブリッククラウド

- 金額別

- ハイブリッドクラウド

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- BFSI

- 金額別

- 消費財および小売

- 金額別

- 政府および公共部門

- 金額別

- ヘルスケアおよびライフサイエンス

- 金額別

- 製造業

- 金額別

- メディアおよびエンターテイメント

- 金額別

- 通信およびIT

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- バックアップとリカバリー

- 金額別

- データセキュリティ

- 金額別

- レプリケーションソリューション

- 金額別

- 仮想化災害復旧

- 金額別

- 導入タイプ別

- 概要

- 導入タイプ別金額

- プライベートクラウド

- 金額別

- パブリッククラウド

- 金額別

- ハイブリッドクラウド

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- BFSI

- 金額別

- 消費財および小売

- 金額別

- 政府および公共部門

- 金額別

- ヘルスケアおよびライフサイエンス

- 金額別

- 製造業

- 金額別

- メディアおよびエンターテイメント

- 金額別

- 通信およびIT

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- バックアップとリカバリー

- 金額別

- データセキュリティ

- 金額別

- レプリケーションソリューション

- 金額別

- 仮想化災害復旧

- 金額別

- 導入タイプ別

- 概要

- 導入タイプ別金額

- プライベートクラウド

- 金額別

- パブリッククラウド

- 金額別

- ハイブリッドクラウド

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- BFSI

- 金額別

- 消費財および小売

- 金額別

- 政府および公共部門

- 金額別

- ヘルスケアおよびライフサイエンス

- 金額別

- 製造業

- 金額別

- メディアおよびエンターテイメント

- 金額別

- 通信およびIT

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA地域

- LATAM市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- バックアップとリカバリー

- 金額別

- データセキュリティ

- 金額別

- レプリケーションソリューション

- 金額別

- 仮想化災害復旧

- 金額別

- 導入タイプ別

- 概要

- 導入タイプ別金額

- プライベートクラウド

- 金額別

- パブリッククラウド

- 金額別

- ハイブリッドクラウド

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- BFSI

- 金額別

- 消費財および小売

- 金額別

- 政府および公共部門

- 金額別

- ヘルスケアおよびライフサイエンス

- 金額別

- 製造業

- 金額別

- メディアおよびエンターテイメント

- 金額別

- 通信およびIT

- 金額別

- その他

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- バックアップとリカバリー

- 金額別

- データセキュリティ

- 金額別

- レプリケーションソリューション

- 金額別

- 仮想化災害復旧

- 金額別

- 導入タイプ別

- 概要

- 導入タイプ別金額

- プライベートクラウド

- 金額別

- パブリッククラウド

- 金額別

- ハイブリッドクラウド

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- BFSI

- 金額別

- 消費財および小売

- 金額別

- 政府および公共部門

- 金額別

- ヘルスケアおよびライフサイエンス

- 金額別

- 製造業

- 金額別

- メディアおよびエンターテイメント

- 金額別

- 通信およびIT

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合状況

- 災害復旧ソリューション市場のプレイヤー別シェア

- M&A契約とコラボレーション分析

- 市場プレイヤー評価

- Acronis International GmbH

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Cisco Systems Inc

- EMC Corporation

- Hewlett Packard Enterprise (HPE)

- IBM Corporation

- Sungard Availability Services

- Unitrends

- Microsoft Corporation

- NTT Data, Inc.

- Recovery Point Systems, Inc.

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

災害復旧ソリューションとは、地震、洪水といった自然災害、サイバー攻撃、システム障害、人為的ミスなどの様々な事象によって企業のITシステムやデータが失われたり、機能停止に陥ったりした場合に、それらを迅速かつ確実に復旧させ、事業の継続を可能にするための包括的な戦略、技術、サービス、および計画の総称でございます。現代のビジネスにおいてITシステムへの依存度は極めて高く、その停止は事業活動に甚大な損害をもたらすため、このようなソリューションの導入は企業のレジリエンス(回復力)を高める上で不可欠であると認識されています。目標復旧時間(RTO: Recovery Time Objective)と目標復旧時点(RPO: Recovery Point Objective)という二つの指標を基に、どれだけの時間でシステムを復旧させるか、そしてどこまでのデータ損失を許容するかを定め、それに応じた復旧戦略が策定されます。

災害復旧ソリューションにはいくつかの種類が存在し、企業の規模や予算、求める復旧レベルによって選択肢が異なります。例えば、自社で遠隔地に予備のデータセンターを構築し、主要システムを複製する「自社運用型」は、高度なカスタマイズ性とセキュリティ管理が可能ですが、多大な初期投資と運用コストを要します。一方、近年主流となっているのが「クラウド型災害復旧」で、パブリッククラウドやプライベートクラウドのインフラを利用して、システムやデータを複製・保管し、災害時にはクラウド環境上でシステムを立ち上げる方式です。これにより、初期費用を抑えつつ、柔軟な拡張性と地理的分散を実現できます。さらに、「DRaaS(Disaster Recovery as a Service)」と呼ばれるサービスとしての災害復旧も普及しており、専門の事業者が災害復旧計画の策定から実行、運用までを包括的に提供することで、企業の負担を軽減し、専門知識の不足を補うことが可能になります。これらを組み合わせた「ハイブリッド型」も、オンプレミスとクラウド双方の利点を活かす形で採用されています。

これらのソリューションは、事業継続計画(BCP)の中核をなし、様々な目的で利用されます。最も重要な目的は、言うまでもなく事業の継続性を確保することであり、システム停止による顧客へのサービス提供中断やビジネス機会の喪失を防ぎます。また、企業が保有する重要な顧客情報や営業データ、財務データなどのデータ資産を保護し、損失から守る役割も担っています。金融業や医療業など、特定の規制や法令遵守が厳しく求められる業界においては、災害時においても事業活動を継続できる体制を整えることが義務付けられている場合が多く、災害復旧ソリューションはその要件を満たす上で不可欠です。さらに、システム障害によるブランドイメージの低下や社会的信用の失墜を防ぎ、企業の評判を維持するためにも重要な投資とされています。

災害復旧ソリューションの実現には、多岐にわたる関連技術が活用されています。データの複製(レプリケーション)は、リアルタイムまたは定期的に主要システムのデータを遠隔地の環境にコピーする技術であり、同期レプリケーションと非同期レプリケーションがあります。仮想化技術は、サーバー、ストレージ、ネットワークといった物理リソースを抽象化し、仮想マシンとして利用可能にすることで、災害時のシステム移行や復旧を迅速かつ柔軟に行うことを可能にします。クラウドコンピューティングは、インフラストラクチャ・アズ・ア・サービス(IaaS)として復旧環境を提供し、必要に応じてリソースを拡張できるため、災害復旧において非常に有効です。また、バックアップとリストアの技術も依然として重要であり、長期的なデータ保存やシステム全体のイメージバックアップに利用されます。さらに、災害発生時のシステム切り替え(フェイルオーバー)や、復旧後の元の環境への切り戻し(フェイルバック)を自動化するオーケストレーションツールも、復旧時間の短縮と人為的ミスの削減に貢献しています。ネットワーク技術も、データ転送の安定性やセキュリティを確保する上で欠かせません。

このように、災害復旧ソリューションは、予測不能な事態から企業を守り、デジタル化が進む現代社会において事業を安定的に継続させるための不可欠な要素でございます。単なる技術導入に留まらず、企業全体の事業継続計画と密接に連携し、定期的なテストと見直しを通じてその実効性を高めることが、持続可能なビジネス運営の鍵となります。