災害復旧サービス市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

災害復旧サービス市場レポートは、サービスタイプ(水害復旧、火災・煙害復旧、カビ除去、特殊サービス)、用途(住宅用、商業用)、地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)別に区分されています。本レポートは、上記すべてのセグメントについて、金額(米ドル)ベースでの市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

災害復旧サービス市場の概要

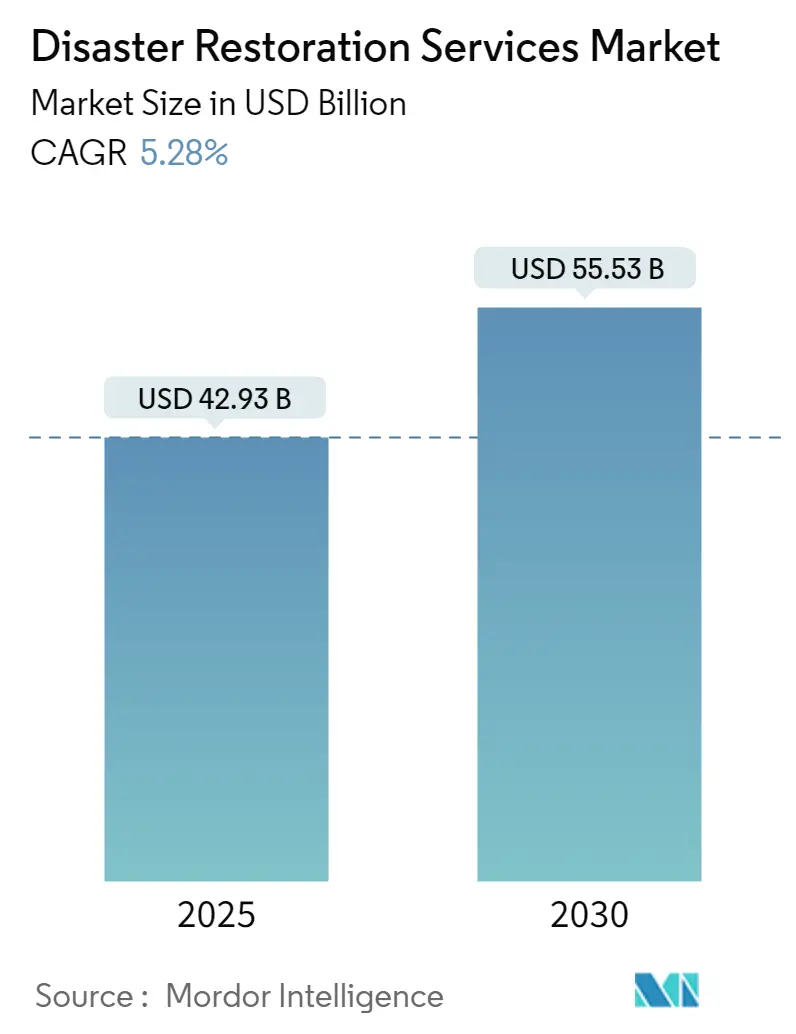

災害復旧サービス市場は、2025年には429.3億米ドルと推定され、2030年までに555.3億米ドルに達すると予測されており、予測期間(2025年から2030年)中の年平均成長率(CAGR)は5.28%です。洪水、火災、暴風雨といった自然災害の頻度と深刻さが増しているため、この市場は急速に拡大しています。これらのサービスは、個人や企業が損傷した財産を修復し、安全で利用可能な状態に戻す上で非常に重要な役割を果たしています。

市場は、火災・水害復旧、カビ除去、暴風雨からの復旧といった不可欠なサービスを提供しています。住宅、商業施設、産業施設の顧客にサービスを提供し、多くの場合、復旧プロジェクトに資金を提供する保険会社と密接に連携しています。都市化の進展、気候変動の影響、災害対策への関心の高まりが、これらのサービスへの需要を牽引しています。また、より効率的な乾燥・清掃ツールなどの復旧技術の革新も市場の成長を促進しています。

現在、北米は自然災害の発生頻度が高いため需要をリードしていますが、アジア太平洋地域やヨーロッパなどの地域でも、都市の拡大とレジリエンスへの注目の高まりにより、復旧サービスの必要性が増しています。今後、個人と企業の両方が災害軽減のための準備と復旧ソリューションを優先するにつれて、災害復旧サービス市場は成長を続けると見込まれています。

主要な市場トレンドと洞察

1. 技術革新に牽引される専門的な災害復旧サービス

災害復旧サービス市場における顕著なトレンドは、専門化への注目の高まりです。復旧企業は、特定の災害タイプに対処するための専門知識を磨き、それぞれの災害がもたらす独特の課題に対応するためのカスタマイズされたソリューションを提供しています。例えば、洪水復旧サービスは、水の抽出、カビの予防、構造物の乾燥に重点を置く一方、山火事復旧は、煤の除去、空気質の改善、火災で損傷した構造物の修理に焦点を当てています。

この専門化は、財産所有者や保険会社の間で、効率的でオーダーメイドの復旧ソリューションに対する高まる需要に応えるものです。隠れた湿気を特定するための熱画像技術や、煙や臭いを除去するために設計された高度なツールなど、復旧技術の進歩がこのトレンドを後押ししています。災害の種類と強度が多様化し続ける中、専門的なサービスを提供する能力は、市場の成長と進化を推進する上で重要な差別化要因となっています。

2. 北米の災害復旧市場を変革する環境に優しい復旧

北米は、ハリケーン、洪水、山火事といった頻繁で深刻な自然災害に牽引され、世界の災害復旧サービス市場を支配しています。特に米国では、ハリケーン・イアンやカリフォルニアの山火事のような壊滅的な災害が繰り返し発生するため、広範な復旧サービスが必要とされ、大きな需要があります。この地域の整備されたインフラと高い消費者意識も、市場シェアをさらに押し上げています。

北米市場を形成する主要なトレンドは、環境に優しい復旧ソリューションの統合です。気候変動が激化し、より極端な気象現象につながるにつれて、復旧企業は環境への影響を減らすために持続可能な慣行をますます採用しています。これには、無毒で生分解性の洗浄剤の使用、エネルギー効率の高い乾燥技術、洪水復旧時の水リサイクルシステムなどが含まれます。

政府の規制とグリーンな代替品に対する消費者の需要の高まりが、この変化を推進しています。環境に優しい方法を活用する企業は、コンプライアンス基準を満たすだけでなく、環境意識の高い顧客にもアピールし、競争上の優位性を獲得しています。この持続可能性への焦点は、より広範な気候変動対策目標と一致し、将来の災害に対する長期的なレジリエンスを促進します。このトレンドは、北米の災害復旧産業にとって、革新と環境責任を融合させる変革期を示しています。

競争環境

災害復旧サービス市場は細分化されており、多数の地域およびグローバルなプレーヤーが各地域で競争しています。Belfor Holdings, Inc.、ServiceMaster Restore、Paul Davis Restoration、Rainbow International、Servpro Industries, LLCなどの主要企業が大きなシェアを占め、複数の地域で幅広いサービスを提供しています。

最近の業界動向

* 2024年1月: ServiceMaster Brandsの4つのブランド(ServiceMaster Restore、ServiceMaster Clean、Merry Maids、TWO MEN AND A TRUCK)が、米国のフランチャイズ業界で最高の栄誉を獲得し、Entrepreneur誌の「Franchise 500」のトップ250フランチャイズに選出されました。

* 2024年7月: Entrepreneur誌はSERVPROを「Best of the Best」リストのトップフランチャイズに認定し、同社が不動産復旧分野で優位に立っていることを強調しました。この栄誉は、SERVPROの卓越性、革新性、顧客満足度を優先する姿勢を示しています。さらに、SERVPROは権威ある「Franchise 500」リストで11位を獲得し、21年連続で最前線に立つという目覚ましい記録を打ち立てました。

「災害復旧サービス市場」に関する本レポートは、洪水、火災、暴風雨、カビ被害といった自然災害や人為的災害によって影響を受けた不動産に対し、修復および復旧サービスを提供する業界に焦点を当てています。これらのサービスは、災害後の住宅、商業、産業部門における安全性、機能性、価値の回復を目的としています。

市場規模は、2024年には406.6億米ドルと推定され、2025年には429.3億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)5.28%で成長し、2030年には555.3億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、「自然災害の急増」と「都市化の進展」が挙げられます。自然災害の増加は復旧サービスの需要を直接的に高め、都市化はより多くの建物やインフラが災害リスクに晒される状況を生み出しています。

一方で、市場には課題も存在します。「保険金請求処理の遅延」や「不十分な補償」が消費者の不満につながる可能性があります。また、「災害復旧サービスの費用上昇」も、市場の拡大を抑制する要因となり得ます。

将来的な機会とトレンドとしては、「保険会社による新たな提携・協力関係の構築」が注目されます。これにより、サービス提供者と保険会社間の連携が強化され、効率的な復旧プロセスが期待されます。さらに、「革新的なテクノロジーの導入」も市場の中心的なトレンドであり、復旧作業の効率化や質の向上に貢献すると考えられます。

本市場は、サービスタイプ、アプリケーション、地域によって詳細にセグメント化されています。

サービスタイプ別では、水害復旧、火災・煙害復旧、カビ除去、および特殊サービスに分類されます。

アプリケーション別では、住宅用と商業用に分けられます。

地域別では、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの5つの主要地域で分析されています。

地域別に見ると、北米とヨーロッパが2025年に最大の市場シェアを占めると予測されています。また、北米は予測期間(2025年~2030年)において最も高いCAGRで成長する地域と推定されています。

主要な市場参加企業としては、Belfor Holdings, Inc、ServiceMaster Restore、Paul Davis Restoration、Rainbow International、Servpro Industries, LLCなどが挙げられます。

レポートでは、上記以外にも、バリューチェーン/サプライチェーン分析、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)、消費者の購買行動に関する洞察、政府規制に関する洞察、技術的破壊に関する洞察、そしてCOVID-19が市場に与えた影響についても分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察と動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自然災害の急増が市場拡大を促進

- 4.2.2 都市化の急増が市場拡大を推進

-

4.3 市場の制約/課題

- 4.3.1 保険金請求処理の遅延または不十分な補償

- 4.3.2 災害復旧サービスの費用増加

-

4.4 市場機会と将来のトレンド

- 4.4.1 保険会社が新たな連携とパートナーシップを構築

- 4.4.2 革新的なテクノロジーが主役に

- 4.5 バリューチェーン/サプライチェーン分析

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 消費者の購買行動に関する洞察

- 4.8 政府規制に関する洞察

- 4.9 技術的破壊に関する洞察

- 4.10 COVID-19が市場に与える影響

5. 市場セグメンテーション

-

5.1 サービスタイプ別

- 5.1.1 水害復旧

- 5.1.2 火災・煙害復旧

- 5.1.3 カビ除去

- 5.1.4 特殊サービス

-

5.2 用途別

- 5.2.1 住宅用

- 5.2.2 商業用

-

5.3 地域別

- 5.3.1 北米

- 5.3.2 ヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.5 中東・アフリカ

6. 競争環境

- 6.1 市場集中度概要

-

6.2 企業プロファイル

- 6.2.1 Belfor Holdings, Inc

- 6.2.2 ServiceMaster Restore

- 6.2.3 Paul Davis Restoration

- 6.2.4 Rainbow International

- 6.2.5 Servpro Industries, LL

- 6.2.6 911 Restoration

- 6.2.7 Duraclean Corporation

- 6.2.8 Bio-One, Inc

- 6.2.9 RestorePro Reconstruction

- 6.2.10 Restoration 1

- *リストは網羅的ではありません

7. 市場の将来

8. 免責事項

9. 会社概要

*** 本調査レポートに関するお問い合わせ ***

災害復旧サービスとは、企業や組織が自然災害(地震、洪水、台風など)や人為的災害(サイバー攻撃、システム障害、火災など)によってITシステム、データ、および業務プロセスに甚大な損害を受け、または停止に追い込まれた際に、それらを迅速かつ確実に復旧させ、事業継続を支援するための包括的なサービス群を指します。このサービスは、単に失われたデータを復元するだけでなく、システム環境の再構築、ネットワークインフラの復旧、代替拠点での業務再開支援、そして事業中断による損害を最小限に抑えることを目的としています。具体的には、目標復旧時間(RTO: Recovery Time Objective)と目標復旧時点(RPO: Recovery Point Objective)という二つの重要な指標を達成し、企業のレジリエンス(回復力)を高めることを目指します。

災害復旧サービスには、その提供形態や対象範囲に応じていくつかの種類が存在します。最も普及しているのが「DRaaS(Disaster Recovery as a Service)」であり、これはベンダーが提供するクラウド環境に企業のシステムやデータのレプリカを保持し、災害発生時にそのクラウド環境で業務を再開するモデルです。自社での大規模な設備投資が不要で、コスト効率と柔軟性に優れる点が大きなメリットとされています。次に、「オンプレミス型DR」は、企業が自社で遠隔地にDRサイトを構築・運用する形態で、高いカスタマイズ性とセキュリティを確保できる反面、初期投資と運用コストが高くなる傾向があります。また、これら二つを組み合わせた「ハイブリッド型DR」も存在し、基幹システムはオンプレミス、非基幹システムはクラウドといった形で、柔軟な構成が可能です。さらに、データのバックアップと復元に特化した「データバックアップ・リカバリサービス」や、災害復旧計画の策定から訓練、見直しまでを支援する「事業継続計画(BCP)コンサルティング」も、災害復旧サービスと密接に関連する重要な要素です。DRサイトの準備状況に応じて、常に稼働可能な「ホットサイト」、主要機器が設置済みの「ウォームサイト」、設備のみが用意されている「コールドサイト」といった分類もなされます。

これらのサービスは、多岐にわたる用途で活用されています。最も重要なのは、災害発生時においても企業活動を停止させず、顧客へのサービス提供やサプライチェーンの維持を可能にすることで、事業継続性を確保することです。また、重要な企業データや顧客情報を災害から守り、データ損失による損害や信頼失墜を防ぐためのデータ保護と損失防止も主要な目的です。金融機関や医療機関など、特定の業界では事業継続計画や災害復旧体制の構築が法的に義務付けられている場合があり、法的・規制要件への対応も重要な用途の一つです。災害に強い企業として評価されることは、投資家や顧客からの信頼を得ることに繋がり、企業価値の維持・向上にも寄与します。さらに、潜在的なリスクを評価し、それに対する具体的な対策を講じることで、企業のリスクマネジメント体制を強化する一環としても機能します。最終的には、策定した事業継続計画(BCP)を実際に機能させるための具体的な手段として導入され、その実効性を確保します。

災害復旧サービスを支える技術は多岐にわたります。中核となるのは「仮想化技術」であり、サーバー仮想化やストレージ仮想化によって、物理的なハードウェアに依存せずシステム環境を容易に複製・移動できるため、DRaaSの基盤となっています。「クラウドコンピューティング」は、IaaSやPaaSといったサービスを通じてDRサイトとして利用され、そのスケーラビリティ、柔軟性、コスト効率が大きなメリットです。「データレプリケーション(データ複製)」技術は、リアルタイムまたはニアリアルタイムでデータを遠隔地に複製し、RPOの達成に不可欠です。これには同期レプリケーションと非同期レプリケーションがあります。効率的なデータバックアップと迅速な復元を可能にする「バックアップ・リカバリ技術」も重要で、スナップショット、重複排除、増分バックアップなどが活用されます。災害時でも安全かつ安定したネットワーク接続を確保するためには、VPN(Virtual Private Network)やSD-WAN(Software-Defined Wide Area Network)などの「ネットワーク技術」が不可欠です。さらに、災害発生時のシステム切り替えや復旧プロセスを自動化し、人為的ミスを減らし、復旧時間を短縮する「自動化・オーケストレーションツール」も進化を続けています。近年では、アプリケーションとその実行環境をパッケージ化し、異なる環境間での移植性を高める「コンテナ技術(Docker, Kubernetes)」も復旧プロセスの簡素化に貢献しています。

災害復旧サービスの市場背景は、複数の要因によって形成されています。まず、地震、台風、洪水などの自然災害が世界的に増加・激甚化しており、企業は事業継続への意識をかつてないほど高めています。同時に、ランサムウェア攻撃をはじめとするITシステムを標的としたサイバー攻撃が高度化・多様化し、データ損失やシステム停止のリスクが深刻化しています。企業のデジタルトランスフォーメーション(DX)の進展に伴い、ITシステムへの依存度が高まり、システム停止が事業に与える影響が甚大になっていることも、DRサービスの需要を押し上げています。クラウドサービスの普及は「クラウドシフト」を加速させ、DRaaSのようなクラウドベースの災害復旧ソリューションの導入を容易にしました。また、特定の業界における事業継続計画の義務化や、GDPR(一般データ保護規則)などのデータ保護に関する法規制の強化も、DRサービスの需要を後押ししています。大企業だけでなく、中小企業も災害リスクに直面しており、コスト効率の良いDRaaSなどが注目されることで、市場は拡大傾向にあります。さらに、自社だけでなくサプライヤーや取引先のシステム障害が自社に影響を及ぼす「サプライチェーンリスク」の顕在化も、DR戦略の重要性を高めています。

将来に向けて、災害復旧サービスはさらなる進化を遂げると予測されています。まず、「AI・機械学習の活用」が挙げられます。災害発生の予測、復旧プロセスの最適化、異常検知、セキュリティ強化などにAIが活用され、よりインテリジェントで効率的なDRサービスが登場するでしょう。復旧プロセスのさらなる「自動化・自律化の進化」も期待されており、人手を介さずにシステムが自律的に復旧する「自律型DR」が実現に近づく可能性があります。IoTデバイスやエッジ環境で生成されるデータの保護・復旧ニーズが高まるにつれて、「エッジコンピューティングとの連携」が進み、エッジとクラウドを連携させたDRソリューションが発展するでしょう。セキュリティ面では、災害復旧時においても常に信頼性を検証する「ゼロトラストセキュリティモデルとの統合」が進み、より強固なセキュリティが確保されます。複数のクラウドプロバイダーやオンプレミス環境が混在する複雑なITインフラに対応できる、「マルチクラウド・ハイブリッドクラウド環境への対応強化」も重要な課題です。単なる復旧だけでなく、災害発生時にも業務を継続できるような、より強靭なシステム設計や運用を重視する「レジリエンス(回復力)の向上」が、今後のDRサービスの中心的な考え方となるでしょう。環境負荷の低いDRソリューションや、災害復旧を通じて社会全体のレジリエンス向上に貢献する「サステナビリティとの融合」も注目される可能性があります。最終的には、業界特化型DRサービスや、特定のアプリケーションに特化したDRソリューションなど、より細分化された「サービス提供モデルの多様化」が進むと考えられます。