離散型オートメーション市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

離散型オートメーション市場の包括的分析

**市場概要**

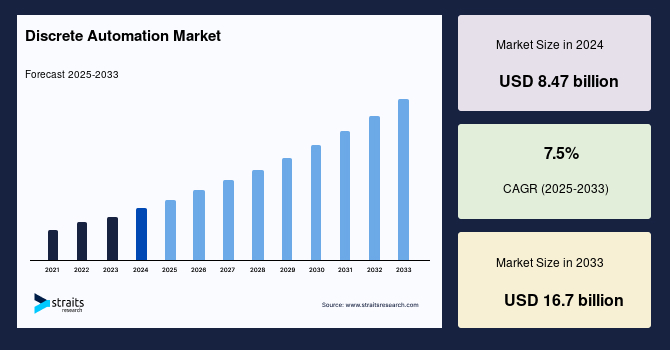

世界の離散型オートメーション市場は、2024年に84億7,000万米ドルの規模に評価され、2025年には92億3,000万米ドルに成長し、2033年までに167億米ドルに達すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は7.5%と見込まれており、この市場が急速な拡大を遂げることが示されています。離散型オートメーションは、主に高品質な設計部品、すなわちサブアセンブリを、より効率的で最終製品として脆弱性の低いものに組み立てることに焦点を当てています。この製造環境では、しばしば「ハイタッチ」労働環境のように、材料が手動で移動されることがあります。しかし、この技術は、複数の製造プロセスとオペレーションを管理することを可能にし、結果として高品質な産業管理を実現します。

離散型オートメーションは、産業プロセスにおいて極めて重要な役割を果たしており、高い精度、効率性、そして優れた制御能力をもたらします。その重要性は、インダストリー4.0の潮流、高品質な製造アウトプットへの需要の高まり、そして産業用IoT(IIoT)への依存度の増加といったトレンドによってさらに増幅されています。自動車、航空宇宙、パッケージングといった産業は、生産目標の達成、柔軟性の向上、そして労働力不足への対応のために、機械化への投資を積極的に行っています。

インダストリー4.0市場の主要プレイヤーであるマイクロソフトの年間収益報告書によると、2021年には1,680億8,800万米ドル、2022年には1,982億7,000万米ドル、2023年には2,119億1,500万米ドルを記録しており、これはインダストリー4.0の広範な採用と、それに関連する技術革新が市場全体に与える影響の大きさを物語っています。離散型オートメーションは、このようなデジタル変革の中心に位置し、現代の製造業の進化を牽引する不可欠な要素となっています。

**市場推進要因**

離散型オートメーション市場の成長を牽引する要因は多岐にわたりますが、その中でも特に顕著なものを以下に詳述します。

**1. インダストリー4.0の急速な統合と普及:**

インダストリー4.0の急速な統合は、オートメーションソリューションの広範な採用を促しています。企業は生産性を向上させ、特に自動車や航空宇宙といった分野におけるオペレーションを合理化するために、スマートで相互接続されたシステムをますます求めています。競争力を維持し、効率性を高めるための企業の努力が、離散型オートメーションへの需要を押し上げています。スマートファクトリーの概念が現実のものとなりつつあり、これはAI、機械学習、センサー技術の進歩によって加速されています。

**2. デジタルツイン技術の台頭:**

プログラマブルロジックコントローラー(PLC)や製造実行システム(MES)といったオートメーションシステムに支えられたデジタルツイン技術は、予測保全、プロセス制御の最適化、およびコスト削減におけるその役割から、大きな注目を集めています。この技術は、企業が物理的な資産の仮想モデルを作成することを可能にし、リアルタイムでの性能シミュレーションと分析を可能にします。このデジタルツイン技術への投資の増加は、製造オートメーションの未来においてそれが果たす重要な役割を示しています。これにより、企業は潜在的な問題を事前に特定し、生産ラインのダウンタイムを最小限に抑えることができます。

**3. 運用効率と製品品質の向上への継続的な追求:**

産業界が運用効率と製品品質の向上に努めるにつれて、離散型オートメーション技術の採用が拡大しています。PLC、ロボット工学、産業用IoT(IIoT)といったソリューションは、企業が生産を合理化し、廃棄物を削減し、全体的な生産量を改善することを可能にしています。これにより、より高品質な製品を一貫して生産できるようになり、顧客満足度と市場競争力が高まります。スマートファクトリーのイニシアチブの台頭は、AI、機械学習、センサー技術の進歩によって加速され、このトレンドをさらに強化しています。

**4. 持続可能な製造慣行への推進と環境規制の強化:**

持続可能な製造慣行への推進と、ますますデジタル化されるグローバル市場での競争力を維持するためのプレッシャーが、離散型オートメーションへの需要をさらに加速させています。環境規制の強化は、製造業者にエネルギー効率の高いオートメーションシステムの採用を促し、持続可能性目標の達成と運用コストの削減に貢献しています。分散制御システム(DCS)や製品ライフサイクル管理(PLM)ソフトウェアのような技術は、エネルギー消費を最適化し、厳しい環境基準への準拠を確保するために不可欠です。エネルギー効率の高いソリューションの統合は、運用効率を高めるだけでなく、競争上の優位性としても機能します。例えば、欧州連合の「グリーンディール」のような規制は、企業に環境負荷の低い製造プロセスへの転換を促し、これが離散型オートメーション技術の導入を加速させています。

**5. 予測分析とリアルタイム監視のためのIIoT技術の統合:**

離散型オートメーションプロバイダーは、予測分析を提供するためにIIoT技術をますます取り入れています。これは、プロアクティブなメンテナンスを可能にし、ダウンタイムを最小限に抑えるのに役立ちます。リアルタイム監視ソリューションは、運用パフォーマンスに対する可視性を高め、企業がデータ駆動型の意思決定を行うことを可能にし、リソース管理、運用アジリティ、および市場の変化への対応能力を向上させます。この変化は、スマートマニュファクチャリングへの重点の高まりと一致しており、産業界はプロセスを最適化し、需要の変動に迅速に適応しようとしています。これは、継続的な改善と卓越した運用が最重要視される自動車、エレクトロニクス、産業機械などの分野における競争力を高め、成長を加速させる主要な要因となっています。

**市場阻害要因**

離散型オートメーション市場は有望な成長を遂げている一方で、その普及と拡大にはいくつかの重要な阻害要因が存在します。

**1. 高額な初期投資:**

ロボット工学、センサー、プログラマブルロジックコントローラー(PLC)などの技術を含む離散型オートメーションシステムは、多くの場合、専門的なハードウェア、高度なソフトウェアソリューション、およびこれらのシステムを導入・維持するための従業員のトレーニングに多額の初期投資を必要とします。これらの高額な初期費用は、中小企業(SME)にとって大きな障壁となり、より大きな財務的および運用リソースを持つ大企業との競争を制限する可能性があります。SMEは、限られた予算内で技術導入を検討する必要があるため、投資対効果の回収期間が不透明であることも、導入をためらう要因となりえます。

**2. 既存のワークフローへの統合の複雑さ:**

離散型オートメーションを既存のワークフローに統合する際の複雑さも、実装の課題をさらに増大させます。特に、老朽化したレガシーシステムを使用している企業にとっては、新しいオートメーション技術との互換性の問題や、データ連携の困難さが大きなハードルとなります。異なるベンダーのシステム間での相互運用性の確保、既存のITインフラストラクチャとのシームレスな統合、そしてサイバーセキュリティリスクへの対応など、技術的な課題は多岐にわたります。これらの複雑な統合プロセスは、追加の時間、リソース、および専門知識を必要とし、結果として導入コストとリスクを高めることになります。

これらの阻害要因は、市場全体の成長を鈍化させる可能性を秘めていますが、同時に、これらを克服するための新たなソリューションやビジネスモデルの開発を促す機会でもあります。

**市場機会**

離散型オートメーション市場が直面する課題にもかかわらず、その成長を加速させる多くの魅力的な機会が存在します。

**1. モジュラー型機械化ソリューションの進歩:**

モジュラー型機械化ソリューションの進歩は、徐々に導入障壁を低減させています。これらのソリューションは、企業がオートメーションシステムを段階的に導入し、必要に応じて拡張することを可能にします。これにより、初期投資の負担が軽減され、中小企業(SME)を含むより多くの企業が離散型オートメーションの恩恵を受けられるようになります。モジュラー設計は、特定のニーズに合わせてカスタマイズが容易であり、将来的なアップグレードや変更にも柔軟に対応できるため、より包括的な市場成長を促進しています。

**2. 政府によるインセンティブと支援策:**

多くの政府が、製造業のデジタル化とオートメーション化を促進するためのインセンティブや補助金を提供しています。これらの政策は、企業が離散型オートメーション技術への投資を行う際の財政的負担を軽減し、導入障壁をさらに低くしています。特に、持続可能性目標や環境規制への対応を支援するプログラムは、エネルギー効率の高いオートメーションソリューションの採用を奨励し、市場の成長に貢献しています。

**3. 段階的な導入を可能にするスケーラブルなソリューション:**

高額な初期投資や既存システムとの統合の複雑さといった課題に対し、モジュラーでスケーラブルなソリューションは有望な克服策となります。これらのソリューションは、企業が機能性や予算を妥協することなく、オートメーションを段階的に実装することを可能にします。これにより、企業はリスクを管理しつつ、徐々にオートメーションのメリットを享受できるようになります。例えば、特定の生産ラインからオートメーションを導入し、その成功に基づいて他の領域へと拡大していくアプローチが可能です。

**4. 主要産業における継続的な成長と革新:**

自動車(特に電気自動車への移行)、航空宇宙、エレクトロニクス、パッケージングといった主要産業における継続的な成長は、離散型オートメーション市場に大きな機会をもたらします。これらの産業では、精密製造、大量生産、そして品質保証への要求が高まっており、オートメーション技術はこれらの要求を満たすために不可欠です。スマートファクトリーイニシアチブの拡大、AI、機械学習、高度なセンサーの活用は、これらの産業における生産性、効率性、そして革新性をさらに高めるでしょう。

これらの機会は、離散型オートメーション市場が将来にわたって持続的な成長を遂げ、より多くの企業にとってアクセスしやすく、変革をもたらす技術となる可能性を示しています。

**セグメント分析**

離散型オートメーション市場は、その構成要素と最終用途産業によって多様なセグメントに分類されます。

**コンポーネント/テクノロジー別分析:**

**PLC(プログラマブルロジックコントローラー)の優位性:**

PLCは、産業オートメーションプロセスにおけるその広範な応用性により、市場を支配しています。PLCは、堅牢性、柔軟性、および効率的な制御ソリューションを提供し、多様な製造環境に適応できる能力から、様々な産業で好まれる選択肢となっています。そのプログラミングの容易さと信頼性の高さは、生産ラインの自動化、機械の制御、およびプロセスの監視において不可欠な要素です。PLCは、小規模なスタンドアロンの機械から大規模な統合生産システムまで、幅広いアプリケーションに対応できるため、離散型オートメーションの中核技術としての地位を確立しています。

**最終用途産業別分析:**

**自動車セグメントの牽引:**

離散型オートメーション市場において、自動車セグメントは最も大きなシェアを占めています。これは、精密製造、大量生産への需要の高まり、そして電気自動車(EV)への移行という業界の大きな変化によって推進されています。オートメーション技術は、生産ラインの合理化、品質の確保、およびダウンタイムの削減に不可欠な役割を果たしています。溶接、塗装、組み立て、品質検査など、自動車製造プロセスのあらゆる段階で離散型オートメーションが活用されており、これにより生産効率が劇的に向上し、人為的ミスが減少しています。EVへのシフトは、バッテリー製造や新しい組立プロセスの導入を伴い、これらも高度なオートメーションを必要とするため、市場成長をさらに加速させています。

**その他の主要産業:**

自動車産業以外にも、航空宇宙、エレクトロニクス、パッケージング、産業機械などのセグメントも、離散型オートメーションの重要な採用者です。航空宇宙産業では、複雑な部品の精密製造と組み立てにオートメーションが不可欠であり、エレクトロニクス産業では、小型化された部品の高速かつ高精度な組み立てにロボットやPLCが活用されています。パッケージング産業では、生産速度と効率の向上のためにオートメーションが広く導入されており、産業機械分野では、よりインテリジェントで効率的な機械の設計と製造に離散型オートメーションが貢献しています。これらの産業における技術革新と効率化への要求が、離散型オートメーション市場の多様な成長を支えています。

**地域分析**

離散型オートメーション市場の地理的ランドスケープは、各地域の経済発展、技術採用度、および産業構造によって大きく異なります。

**北米:**

北米は、世界の離散型オートメーション市場において支配的な勢力として位置付けられています。その強固な製造インフラと、IoT、AI、高度なロボット工学といったインダストリー4.0技術の早期採用が、この地域の優位性を確立しています。北米地域におけるオートメーションへの積極的な投資は、自動車、航空宇宙、エレクトロニクス産業全体での生産性と運用効率の向上に重点を置くことによって強化されています。さらに、北米の製造業者は、革新的な機械化ソリューションを通じてエネルギー消費と炭素排出量を削減することを目指し、持続可能な慣行の統合において最前線に立っています。この持続可能性へのコミットメントは、世界のトレンドと一致しており、北米がこの市場の未来を形成し、他の地域が追随すべきベンチマークを設定するリーダーとしての地位を確立しています。政府の支援策や研究開発への投資も、この地域の技術革新を後押ししています。

**アジア太平洋地域:**

アジア太平洋地域は、急速な工業化とインダストリー4.0原則の変革的な採用によって、世界の離散型オートメーション市場における新興の強力な拠点として浮上しています。産業用IoT(IIoT)技術の統合は、製造業者が運用効率を高め、リソース利用を最適化し、製品品質を向上させることを可能にしており、これにより機械化ソリューションは不可欠なものとなっています。特に中国やインドのような国々では、自動車やエレクトロニクスといった主要産業が、高度なロボット工学、精密機械、スマート製造システムへの多大な投資を通じてこの成長を牽引しています。この地域は、巨大な製造拠点と労働力、そして技術革新への意欲を背景に、今後も離散型オートメーション市場の成長を大きく加速させると予測されています。政府の製造業振興策や、デジタル変革への積極的な取り組みも、アジア太平洋地域の市場拡大に貢献しています。

**主要市場プレイヤーとアナリストの視点**

離散型オートメーション市場において、主要なプレイヤーは絶えず技術革新を追求し、市場での存在感を拡大するために戦略的な取り組みを行っています。

**主要市場プレイヤー:**

オートメーション技術の世界的リーダーであるハネウェル・インターナショナル(Honeywell International Inc.)は、その離散型オートメーションソリューションによって産業効率の向上に注力しています。同社のポートフォリオには、製造プロセスを最適化するために設計された高度なロボット工学、ソフトウェア、およびIoT対応システムが含まれています。また、シーメンス(Siemens)も、アナリストによって革新者として挙げられており、インダストリー4.0市場の主要プレイヤーとしてマイクロソフトも名を連ねています。これらの企業は、製品の強化と市場プレゼンスの拡大のために、協業、買収、パートナーシップといった戦略を積極的に推進しています。

**アナリストの視点:**

アナリストによると、世界の離散型オートメーション市場は、技術革新、持続可能性への取り組み、そしてインダストリー4.0の広範な採用に牽引され、今後も著しい成長を遂げると予測されています。主な成長推進要因としては、効率的な生産システムへの需要の高まりが挙げられ、PLC、MES、IIoTといったオートメーション技術が、自動車、航空宇宙、パッケージングといった産業を変革しています。ハネウェルやシーメンスの最近の革新によって示されているように、これらの技術は、スマートファクトリーイニシアチブや予測保全を通じて、精度、スケーラビリティ、および運用回復力の向上を可能にします。

持続可能性のトレンド、特にEUのグリーンディールのような規制は、DCSやPLMソフトウェアなどのエネルギー効率の高いオートメーションソリューションの採用を促進しています。しかし、高額な初期投資コストやレガシーシステムとの統合問題といった課題は、特に中小企業にとって障壁となっています。それにもかかわらず、モジュラーでスケーラブルなソリューションの台頭は、これらの障害を克服する有望な方法を提示しており、企業が機能性や予算を損なうことなく、オートメーションを段階的に導入することを可能にしています。これにより、離散型オートメーションは、より多くの企業にとってアクセスしやすく、持続可能な未来に向けた産業の変革を支える中核技術となるでしょう。

Report Coverage & Structure

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の離散型オートメーション市場規模分析

- 世界の離散型オートメーション市場概要

- タイプ別

- 概要

- タイプ別金額

- プログラマブルロジックコントローラー (PLC)

- 金額別

- 製造実行システム (MES)

- 金額別

- 分散制御システム (DCS)

- 金額別

- 製品ライフサイクル管理 (PLM)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車

- 金額別

- 包装

- 金額別

- 繊維

- 金額別

- 航空宇宙・防衛

- 金額別

- タイプ別

- 世界の離散型オートメーション市場概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- プログラマブルロジックコントローラー (PLC)

- 金額別

- 製造実行システム (MES)

- 金額別

- 分散制御システム (DCS)

- 金額別

- 製品ライフサイクル管理 (PLM)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車

- 金額別

- 包装

- 金額別

- 繊維

- 金額別

- 航空宇宙・防衛

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- プログラマブルロジックコントローラー (PLC)

- 金額別

- 製造実行システム (MES)

- 金額別

- 分散制御システム (DCS)

- 金額別

- 製品ライフサイクル管理 (PLM)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車

- 金額別

- 包装

- 金額別

- 繊維

- 金額別

- 航空宇宙・防衛

- 金額別

- タイプ別

- カナダ

- 欧州市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- プログラマブルロジックコントローラー (PLC)

- 金額別

- 製造実行システム (MES)

- 金額別

- 分散制御システム (DCS)

- 金額別

- 製品ライフサイクル管理 (PLM)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車

- 金額別

- 包装

- 金額別

- 繊維

- 金額別

- 航空宇宙・防衛

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- プログラマブルロジックコントローラー (PLC)

- 金額別

- 製造実行システム (MES)

- 金額別

- 分散制御システム (DCS)

- 金額別

- 製品ライフサイクル管理 (PLM)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車

- 金額別

- 包装

- 金額別

- 繊維

- 金額別

- 航空宇宙・防衛

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- プログラマブルロジックコントローラー (PLC)

- 金額別

- 製造実行システム (MES)

- 金額別

- 分散制御システム (DCS)

- 金額別

- 製品ライフサイクル管理 (PLM)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車

- 金額別

- 包装

- 金額別

- 繊維

- 金額別

- 航空宇宙・防衛

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- プログラマブルロジックコントローラー (PLC)

- 金額別

- 製造実行システム (MES)

- 金額別

- 分散制御システム (DCS)

- 金額別

- 製品ライフサイクル管理 (PLM)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車

- 金額別

- 包装

- 金額別

- 繊維

- 金額別

- 航空宇宙・防衛

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- プログラマブルロジックコントローラー (PLC)

- 金額別

- 製造実行システム (MES)

- 金額別

- 分散制御システム (DCS)

- 金額別

- 製品ライフサイクル管理 (PLM)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車

- 金額別

- 包装

- 金額別

- 繊維

- 金額別

- 航空宇宙・防衛

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- プログラマブルロジックコントローラー (PLC)

- 金額別

- 製造実行システム (MES)

- 金額別

- 分散制御システム (DCS)

- 金額別

- 製品ライフサイクル管理 (PLM)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車

- 金額別

- 包装

- 金額別

- 繊維

- 金額別

- 航空宇宙・防衛

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- プログラマブルロジックコントローラー (PLC)

- 金額別

- 製造実行システム (MES)

- 金額別

- 分散制御システム (DCS)

- 金額別

- 製品ライフサイクル管理 (PLM)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車

- 金額別

- 包装

- 金額別

- 繊維

- 金額別

- 航空宇宙・防衛

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- プログラマブルロジックコントローラー (PLC)

- 金額別

- 製造実行システム (MES)

- 金額別

- 分散制御システム (DCS)

- 金額別

- 製品ライフサイクル管理 (PLM)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 自動車

- 金額別

- 包装

- 金額別

- 繊維

- 金額別

- 航空宇宙・防衛

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競争環境

- 離散型オートメーション市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- シーメンスAG

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ABB株式会社

- シュナイダーエレクトリックSE

- 三菱電機株式会社

- ロックウェル・オートメーション株式会社

- ハネウェル・インターナショナル株式会社

- エマソン・エレクトリック社

- 横河電機株式会社

- オムロン株式会社

- 富士電機株式会社

- ボッシュ・レックスロスAG

- デルタ電子株式会社

- ベッコフオートメーションGmbH & Co. KG

- ゼネラル・エレクトリック・カンパニー

- 東芝株式会社

- シーメンスAG

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

離散型オートメーションとは、生産プロセスが個別の、明確に区別できるステップやイベント、状態によって特徴付けられる自動化の形態を指します。これは、液体やガス、電力などの連続的に流れる物質を扱う連続型オートメーションとは対照的であり、個々の部品や製品、バッチなどの不連続な対象物を扱います。具体的には、特定のタスクが完了すると次のタスクが開始されるといった、順序立てられた一連の動作によって構成されることが一般的です。この種のオートメーションは、製造業における組み立て、加工、梱包、搬送などの分野で広く採用されており、その本質は、システムの状態が明確な離散的な値を取ることにあります。

離散型オートメーションの基本的な特徴は、イベント駆動型である点にあります。すなわち、ある特定の条件が満たされたり、センサーが信号を検出したりといった「イベント」が発生することで、次の動作がトリガーされます。例えば、部品が所定の位置に到達したことをセンサーが検知すると、ロボットがその部品をピックアップする動作を開始するといった具合です。これにより、プロセスは非常に柔軟に制御され、製品の種類や生産量に応じて容易に調整することが可能となります。また、サイクルタイムや生産数量といったパフォーマンス指標も、個々のステップの完了に基づいて明確に測定できるため、効率的な管理と最適化が実現されます。

このオートメーションの応用範囲は非常に広範です。自動車製造ラインにおける部品の組み立て、電子機器工場でのプリント基板の実装、食品・飲料業界でのボトル詰めや包装、医薬品製造における錠剤の選別やパッキング、さらには物流センターでの自動倉庫システムや仕分け作業など、多岐にわたります。これらの各工程では、製品が一つずつ、あるいは特定のバッチ単位で処理され、決められた手順に従って次の工程へと進んでいきます。これにより、品質の均一性が保たれるとともに、人間の作業負荷が軽減され、生産効率が飛躍的に向上します。特に、危険な作業や繰り返しの多い単純作業を自動化することで、作業者の安全確保にも貢献しています。

離散型オートメーションを支える主要な技術としては、プログラマブルロジックコントローラ(PLC)が挙げられます。PLCは、工場の機械やプロセスのロジック制御を行う「頭脳」として機能し、センサーからの入力信号に基づいてアクチュエーターなどの出力機器を制御します。また、オペレーターがシステムと対話するためのヒューマンマシンインターフェース(HMI)や、広範囲の設備を監視・制御する監視制御・データ収集システム(SCADA)も不可欠です。生産ラインにおける物理的な作業を担う産業用ロボットは、ピックアンドプレース、溶接、塗装、組み立てなど、多種多様なタスクを実行し、生産プロセスの柔軟性と速度を大幅に向上させます。これらの技術が連携することで、複雑な生産システム全体が効率的に稼働します。

さらに、システムの「目」となる各種センサー(近接センサー、光電センサー、圧力センサーなど)や、製品の品質検査や位置決めを行うための画像処理システム(マシンビジョン)も重要な役割を果たします。これらからのデータは、産業用イーサネットなどの高速な産業ネットワークを通じてPLCや他の制御システムに送られ、リアルタイムでの意思決定に利用されます。より上位のシステムとしては、製造実行システム(MES)があり、生産計画と現場の実行状況を連携させ、生産の最適化を図ります。さらに、企業資源計画(ERP)システムは、生産情報と企業の経営資源全体を統合し、サプライチェーン全体の効率化に貢献しています。

近年では、インダストリー4.0やIIoT(産業用モノのインターネット)の進展に伴い、離散型オートメーションは新たな局面を迎えています。センサーやデバイスから収集される膨大なデータをAIや機械学習で分析することで、予知保全、品質管理の最適化、生産プロセスの自律的な改善などが可能になりつつあります。デジタルツイン技術の導入により、物理的な生産ラインの仮想モデルを構築し、シミュレーションを通じて最適化や問題解決を行うことも一般的になりつつあります。これらの進化は、生産システムのさらなる柔軟性、効率性、そして持続可能性を高め、未来のスマートファクトリーの実現に向けて不可欠な要素となっています。