ディスクリート半導体市場 規模・シェア分析:成長動向と予測 (2026年~2031年)

ディスクリート半導体市場レポートは、デバイスタイプ(ダイオード、小信号トランジスタなど)、最終用途分野(自動車、家電など)、材料(シリコン、炭化ケイ素、窒化ガリウム)、定格電力(低電力、中電力、高電力)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ディスクリート半導体市場の概要、規模、成長分析、トレンド、セグメント分析、地域分析、競合状況、および主要プレイヤーについて、以下に詳細をまとめました。

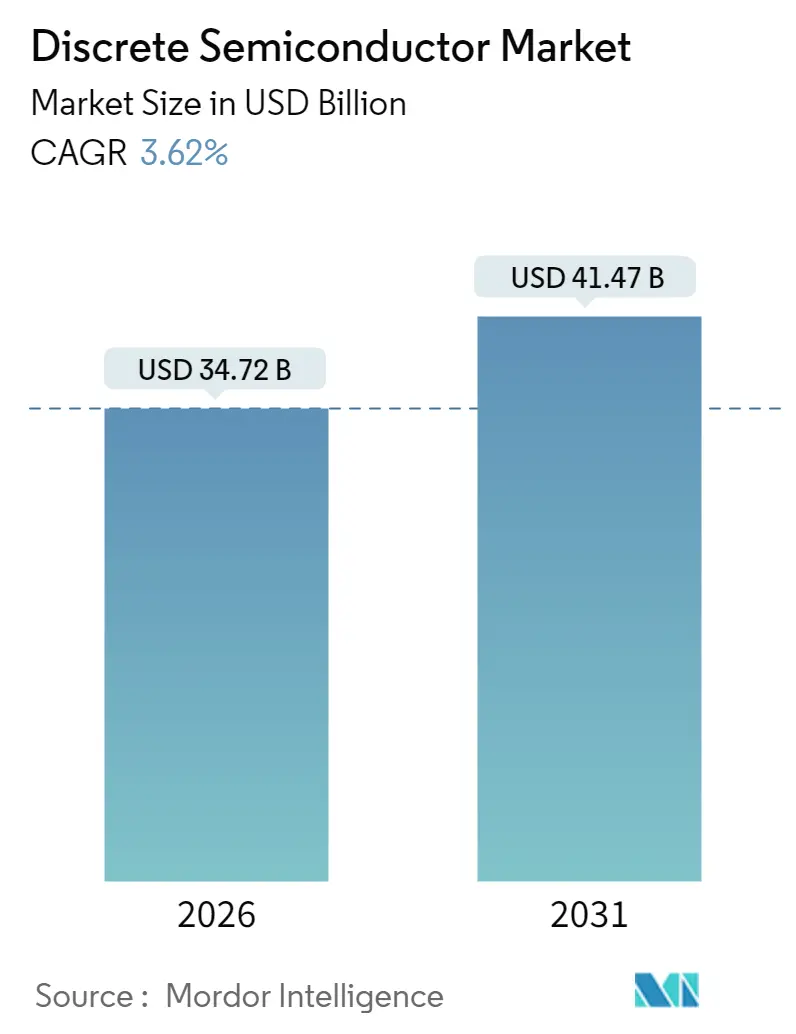

# ディスクリート半導体市場の概要

ディスクリート半導体市場は、ダイオード、小信号トランジスタなどのデバイスタイプ、自動車、家電などのエンドユーザー、シリコン、SiC(炭化ケイ素)、GaN(窒化ガリウム)などの材料、低・中・高電力定格、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

Mordor Intelligenceの分析によると、ディスクリート半導体市場規模は2026年に347.2億米ドルと推定され、2025年の335.1億米ドルから成長し、2031年には414.7億米ドルに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は3.62%です。この成長は、ワイドバンドギャップ材料、パッケージング技術の革新、および地域化されたサプライチェーンへの構造的転換によって推進されています。シリコンは依然として主要な材料ですが、高電圧効率やRF電力密度が重視される分野では、SiCおよびGaNデバイスの採用が加速しています。自動車の電動化、再生可能エネルギーインバーター、5G基地局の展開が、市場を半導体全体の景気循環から保護する主要な需要源となっています。

# 主要な市場トレンドと洞察(ドライバー)

ディスクリート半導体市場の成長を牽引する主な要因は以下の通りです。

1. 自動車の電動化の波:

バッテリー電気自動車(BEV)およびプラグインハイブリッド車(PHEV)は、内燃機関モデルと比較して3~5倍のパワーディスクリートを搭載しており、車両あたりのコンテンツを増加させています。これにより、ディスクリート半導体市場は家電製品の景気循環から保護されています。高電圧800V駆動系は、インバーター損失を削減し、軽量な配線ハーネスを可能にする高速スイッチングMOSFETとSiCダイオードに依存しています。自動車メーカーとファウンドリパートナー間の長期的な調達契約は、AEC-Q101認定デバイスの供給継続性を確保しています。充電インフラが350kWに移行するにつれて、車載充電器は高周波トポロジーに移行し、効率と基板スペースの節約のためにワイドバンドギャップディスクリートが有利になります。

2. SiCデバイスのコスト曲線とIGBTとの競合:

150mmから200mm SiCウェハーへの移行、基板薄化、エピタキシャル歩留まりの向上により、SiC MOSFETのコストが削減され、600~1,200VクラスでトレンチIGBTとの価格競争力が高まっています。中国の基板メーカーは、6インチSiCウェハーの価格を2024年初頭と比較して30%以上引き下げ、400米ドル以下にしています。このコスト低下は、太陽光発電インバーター、産業用ドライブ、データセンターの電源棚など、市場全体を拡大しています。デバイスベンダーは、ゲートドライバーASICと温度センサーをハーフブリッジモジュールに統合し、システム設計者が認定期間を短縮し、市場投入までの時間を加速できるようにしています。

3. 5G無線PAモジュールの普及:

Sub-6 GHzおよびミリ波5G基地局は、高バックオフ効率とVSWRミスマッチ下での堅牢性を備えたディスクリートRFパワーアンプを必要とします。8インチラインで製造されるGaN-on-silicon技術は、GaN-on-SiCと比較してコストを削減しつつ、ミッドパワーマイクロセル展開に十分な熱伝導率を維持します。通信OEMの参照設計では、スペクトル効率を最大化するために、ディスクリートGaN HEMTと統合型デジタルプリディストーションコントローラーを組み合わせたデュアルパスアーキテクチャの採用が増加しています。小型セルネットワークの密度化、特に中国、日本、韓国の都市部での展開が、マクロ基地局の展開が停滞しても需要を高く維持しています。

4. 再生可能エネルギーインバーターの需要:

太陽光および風力発電容量の世界的な増加は、高電圧ディスクリートを必要とするストリングおよびセントラルインバーターの設置ベースを拡大しています。東芝の2,200V SiC MOSFETは、よりシンプルな2レベルトポロジーを可能にし、部品数を削減し、インバーター効率を最大2%向上させます。1,500VDCユーティリティスケールアレイの急速な成長は、スイッチングデバイスにかかる電圧ストレスを高めており、ディスクリートSiCダイオードはシリコン競合製品の半分の逆回復電荷を提供し、電磁干渉フィルタリングを容易にします。バッテリーエネルギー貯蔵システムは双方向電力調整経路を追加し、メガワットあたりのディスクリート半導体搭載率を倍増させています。

5. 地域化されたパワーモジュールサプライチェーン:

地政学的要因と経済的要因により、パワーモジュールサプライチェーンの地域化が進んでいます。北米、欧州、および一部のアジア太平洋市場では、サプライチェーンのレジリエンスとセキュリティを確保するために、地域内での生産と調達が重視されています。

6. 先進的な銅クリップパッケージの採用:

先進的な銅クリップおよびトップサイド冷却パッケージは、従来のワイヤーボンド形式と比較して熱抵抗を最大70%低減し、信頼性を犠牲にすることなく高電力密度を可能にしています。

# 市場の阻害要因

市場の成長を抑制する可能性のある要因も存在します。

1. ICレベル統合によるディスクリートの代替:

パワーマネジメントIC(PMIC)は、低電圧MOSFET、電流検出シャント、保護回路を内蔵し、スマートフォンやノートパソコンの部品表を削減しています。チップレットアーキテクチャは、この傾向をサーバーマザーボードにも拡大し、設計者がGaNドライバーダイをロジッククラスターと単一パッケージ内に統合できるようにしています。しかし、高電力領域では、高電圧スイッチと制御シリコンの物理的分離が熱マージンと電磁両立性を確保するため、ディスクリートの関連性が維持されます。

2. 設備投資過剰供給のリスク:

業界全体のフロントエンド生産能力は2024年に6%拡大し、2025年にはさらに7%増加する見込みです。ディスクリートに適した成熟ノードのファブは全体の約3分の1を占め、マクロ経済状況が軟化した場合に一時的な需給不均衡が生じる可能性があります。アジア太平洋地域はウェハー製造装置投資の約30%を占めており、国内政策の変更や輸出規制の強化が在庫調整を引き起こす可能性があります。

3. SiCダイオードの熱暴走信頼性に関する懸念:

自動車および産業セグメントにおいて、SiCダイオードの熱暴走に関する信頼性の懸念が、市場成長をわずかに抑制する可能性があります。

4. EUエコデザイン規制による待機電力損失の厳格化:

EUの厳しいエコデザイン規制(Regulation 2019/1781)は、モーター駆動効率の向上を義務付けており、待機電力損失の削減が求められています。これは欧州市場およびグローバルOEMのコンプライアンスに影響を与えます。

# セグメント分析

各セグメントの市場動向は以下の通りです。

1. デバイスタイプ別:

パワーMOSFETは2025年にディスクリート半導体市場規模の33.95%を占め、5.36%のCAGRで最も速く成長しています。電動輸送、データセンターの電源棚、再生可能エネルギーインバーターからの需要に牽引され、高速スイッチング、低損失トポロジーが求められています。トレンチゲートアーキテクチャは、低RDS(on)とアバランシェ堅牢性を兼ね備え、48VサーバーバックプレーンのコンパクトなDC-DCコンバーターを可能にします。銅クリップおよびトップサイド冷却パッケージは、従来のワイヤーボンド設計と比較して熱抵抗を最大20K/W低減し、繰り返しの電流スパイク下での寿命を延ばします。ショットキーダイオードと超高速整流器はPFCステージで引き続き使用されますが、SiCハーフブリッジへの統合が進むにつれてシェアの伸びは緩やかです。小信号トランジスタの需要は、コストと基板密度が重視される民生IoTアプリケーションで安定しています。

2. エンドユーザー垂直別:

自動車アプリケーションは2025年にディスクリート半導体市場シェアの25.55%を占め、2031年まで4.86%のCAGRで他のすべての垂直市場を上回っています。バッテリー電気推進は、トラクションインバーター、車載充電器、補助ポンプにおけるパワースイッチの数を増加させ、世界的な軽自動車販売の変動にもかかわらず、持続的なユニット成長を支えています。ADAS(LiDARから高精細レーダーまで)は、検出範囲を拡大するためにディスクリートGaNアンプを統合し、コンテンツの漸進的な成長を促します。また、厳格な機能安全規制も、シャシー制御におけるSoC統合よりもディスクリート部品の分離を支持しており、市場に貢献しています。民生用電子機器は第2位のボリュームを維持していますが、PMICの高度な統合によりディスクリートソケットが代替されるため、成長率は低い一桁台にとどまっています。通信インフラへの支出は、5Gリモート無線ヘッドにおける高電圧整流器およびGaN RFトランジスタの需要を強化しています。産業オートメーションは、可変周波数ドライブおよび無停電電源システム向けにIGBTおよびSiCダイオードを着実に採用しています。

3. 材料別:

シリコンは2025年に66.85%のシェアを維持しましたが、SiCデバイスは4.63%のCAGRで最も速く成長しています。コスト削減ロードマップ、基板スケーリング、エピタキシャル均一性、および高いウェハー利用率により、SiCは800Vバッテリーパック、太陽光ストリングインバーター、次世代鉄道牽引に浸透しています。メーカーは200mm SiCパイロットラインを活用して規模の経済を実現しつつ、結晶品質を維持しています。GaNはニッチなRFおよび急速充電ソリューションですが、240W/in³の密度目標が超高速スイッチングを要求する3kWサーバー電源で注目を集めています。シリコンは、ロジックレベルMOSFET、バイポーラトランジスタ、ツェナーダイオードファミリーで優位性を維持しており、これらは通常、減価償却済みの150mmラインで製造されています。しかし、SiC MOSFETとシリコンダイオードを組み合わせた混合材料モジュール設計も登場し、コストを最適化しつつ、オールワイドバンドギャップの効率に近づいています。

4. 電力定格別:

ミッドパワーディスクリート(20~600V)は2025年に43.65%のシェアを占め、DC-DCレギュレーター、モータードライバー、通信整流器にサービスを提供しています。600Vを超えるハイパワーデバイスは、絶対量では小さいものの、再生可能エネルギーインバーター、EV牽引、中電圧駆動に牽引され、4.54%のCAGRで最も速く成長しています。放熱管理のため、ベンダーは接合部から流体への熱抵抗を最大50%削減する両面ジェットインピンジメントまたは液浸冷却モジュールを展開しています。EUエコデザイン規制2019/1781は、モーター駆動効率の向上を義務付けており、従来のサイリスタからSiCベースのハーフブリッジへの置き換えを促進しています。20V未満のローパワーデバイスはコモディティ化が進み、PMICダイへの統合が継続しているため、ユニット成長は鈍化しています。逆に、1.2kVを超えるSiC MOSFETおよび3.3kVモジュールは、ソリッドステートトランスおよびグリッドインターフェースSTATCOMシステムにおいて新たな市場を開拓しています。

# 地域分析

地域別の市場動向は以下の通りです。

1. アジア太平洋:

2025年にディスクリート半導体市場を43.05%のシェアで支配し、2031年まで5.23%のCAGRで最も速く成長する地域です。中国における政府支援のファウンドリインセンティブと、日本の材料およびパッケージングにおけるリーダーシップが、持続的な投資を支えています。アジアのOSAT(Outsourced Semiconductor Assembly and Test)企業は、国内のEVおよび電源OEMのパイプラインに対応する銅クリップおよびモールドSiCモジュールを拡大しています。政府のカーボンニュートラルロードマップは、先進的なインバーターおよび充電器プログラムに公的資金を投入し、地域の堅調な需要を維持しています。

2. 北米:

520億米ドルのCHIPSおよび科学法を活用して、成熟ノードおよびワイドバンドギャップラインの国内回帰を進めていますが、コスト構造はアジアのファブよりも約35%高くなっています。このため、ディスクリート半導体ベンダーは「ツインファブ」戦略を採用し、地政学的要因と経済的要因のバランスを取るために、重要なアプリケーションの生産を米国とマレーシアの拠点に分散させています。自動車Tier-1および防衛エレクトロニクスサプライヤーは、ITAR(国際武器取引規則)およびサイバーセキュリティコンプライアンスのために国内調達を重視しており、地域ファブに保護されたニッチ市場を提供しています。

3. 欧州:

EU Chips Actを通じて2030年までに世界の半導体生産能力の20%シェアを目指しており、グリーンディール優先事項のためにエネルギー効率の高いパワーデバイスを重視しています。地域のIDM(Integrated Device Manufacturer)は、自動車顧客との近接性およびSiC対応の高効率コンバーターを支持するグリッド近代化イニシアチブを活用しています。

4. 中東・アフリカおよび南米:

これらの地域はディスクリート半導体市場の単一桁の割合を占めていますが、インフラ整備と再生可能エネルギーの導入により、グローバルプレイヤーが販売ネットワークや設計サポートハブを通じて対応する高成長のマイクロクラスターが生まれています。

# 競合状況

ディスクリート半導体市場は中程度の断片化を示しています。Infineon Technologies AG、ON Semiconductor Corporation、STMicroelectronics N.V.、Vishay Intertechnology Inc.、Nexperia B.V.などの広範なプレイヤーは、シリコンポートフォリオを維持しつつ、内部結晶成長または外部基板パートナーシップを通じてSiC生産能力を増強しています。WolfspeedとROHMは、垂直統合されたSiCバリューチェーンで差別化を図り、ベアダイ、ディスクリートパッケージ、およびトラクションインバーターのタイムラインに合わせたフルブリッジモジュールを販売しています。QorvoとMACOMは5Gおよび航空宇宙に焦点を当てたGaN RF分野をリードしており、新規参入企業は8インチGaN-on-Siパイロットラインを活用してコスト重視のインフラ契約を追求しています。

戦略的活動は、先進パッケージングの知的財産の確保に集中しています。Applied MaterialsによるBE Semiconductorへの少数株投資は、ロジック、メモリ、パワーダイを熱的に最適化されたスタック内で統合するハイブリッドボンディングパイプラインをターゲットとしています。MinebeaMitsumiによる日立パワーデバイスの買収は、ボールベアリングからパワーエレクトロニクスまでの垂直統合を深化させ、2030年までに20億米ドルの売上を目指しています。サプライチェーンの地域化は、自動車メーカーとデバイスベンダー間の共同投資JVにつながり、基板の割り当てを確保し、輸送ルートのリスクを軽減しています。

技術ロードマップは熱管理の革新を重視しており、トップサイド冷却MOSFETパッケージはホットスポット下のPCB銅を削減し、焼結銀ダイアタッチはミッションプロファイルのパワーサイクリング下での寿命を延ばします。ベンダーはまた、ディスクリートMOSFETとデジタルツインシミュレーションプラットフォームを組み合わせることで、顧客が最初のエンジニアリングサンプルが出荷される前に熱スタックを最適化できるようにしています。

# 最近の業界動向

* 2025年4月: Applied MaterialsはBE Semiconductor Industriesの9%の株式取得を完了し、高密度ダイスタッキングのためのハイブリッドボンディングにおける協業を深化させました。

* 2025年3月: SK KeyFoundryはSK Powertechの98.59%を買収し、8インチSiCファウンドリ能力を追加して化合物半導体サービスを拡大しました。

* 2025年2月: Aisen Co.はLinuo New Materialsの70%の株式取得計画を発表し、OLEDおよび半導体めっき材料を強化する意向を示しました。

* 2024年12月: SCHOTTは石英専門企業QSIL GmbHの買収を完了し、パワーデバイス製造用の高純度基板原料を確保しました。

これらの情報から、ディスクリート半導体市場は、特に自動車の電動化と再生可能エネルギー分野において、ワイドバンドギャップ材料と先進パッケージング技術に牽引され、今後も堅調な成長が予測されることがわかります。

グローバルディスクリート半導体市場に関する本レポートは、単一の基本的な電子機能を果たすディスクリート半導体デバイスの市場動向を詳細に分析しています。市場は、ダイオード、小信号トランジスタ、パワートランジスタ(MOSFET、IGBTなど)、整流器といった様々なデバイスタイプから生み出される収益に基づいて定義されており、自動車、家電、通信インフラ、産業などの多様なエンドユーザー分野で利用されています。

市場規模は、2026年には347.2億米ドルに達し、2031年までには414.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.62%を見込んでいます。地域別では、アジア太平洋地域が世界の収益の43.05%を占める最大の市場であり、5.23%という高いCAGRで拡大を続けています。

市場の成長を牽引する主要な要因としては、自動車の電動化の波、再生可能エネルギーインバーターの需要増加、5G無線PAモジュールの普及、SiC(炭化ケイ素)デバイスのコスト曲線がIGBT(絶縁ゲートバイポーラトランジスタ)を下回る状況、パワーモジュールサプライチェーンの地域化、そして先進的な銅クリップパッケージの採用が挙げられます。特にSiCデバイスは、コスト削減、優れた高電圧効率、熱性能により、材料別セグメントで最も急速に成長しており、4.63%のCAGRを記録しています。

一方で、市場の成長を抑制する要因も存在します。これには、ICレベルの統合が進むことによるディスクリートデバイスの代替、設備投資の周期的な過剰供給リスク、SiCダイオードにおける熱暴走の信頼性に関する懸念、およびEUの待機電力損失に関する厳しいエコデザイン規制などが含まれます。

本レポートでは、市場を多角的に分析しています。具体的には、デバイスタイプ別(ダイオード、小信号トランジスタ、パワートランジスタ、整流器、サイリスタ)、エンドユーザー分野別(自動車、家電、通信インフラ、産業、その他)、材料別(シリコン、SiC、GaN)、電力定格別(低電力、中電力、高電力)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細な市場規模と成長予測を提供しています。

さらに、市場の競争環境についても深く掘り下げています。市場集中度、主要企業の戦略的動向、市場シェア分析が行われ、Infineon Technologies AG、ON Semiconductor Corporation、STMicroelectronics N.V.、Rohm Co., Ltd.、Mitsubishi Electric Corporation、Fuji Electric Co., Ltd.、Toshiba Electronic Devices & Storage Corporation、Wolfspeed Inc.など、多数の主要企業のプロファイルが掲載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

また、マクロ経済要因が市場に与える影響、業界のバリューチェーン分析、規制環境、技術的展望、ポーターの5フォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)、および投資分析といった包括的な視点から市場が評価されています。

最後に、本レポートは市場機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価にも焦点を当てており、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 自動車の電動化の波

- 4.2.2 再生可能エネルギーインバーターの需要

- 4.2.3 5G無線PAモジュールの普及

- 4.2.4 SiCデバイスのコスト曲線がIGBTと交差

- 4.2.5 パワーモジュールサプライチェーンの地域化

- 4.2.6 高度な銅クリップパッケージの採用

- 4.3 市場抑制要因

- 4.3.1 ICレベルの統合によるディスクリート部品の共食い

- 4.3.2 循環的な設備投資の過剰供給リスク

- 4.3.3 SiCダイオードにおける熱暴走の信頼性に関する懸念

- 4.3.4 待機電力損失に関するEUの厳しいエコデザイン規制

- 4.4 マクロ経済要因が市場に与える影響

- 4.5 産業バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入者の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 投資分析

5. 市場規模と成長予測(金額)

- 5.1 デバイスタイプ別

- 5.1.1 ダイオード

- 5.1.2 小信号トランジスタ

- 5.1.3 パワートランジスタ

- 5.1.3.1 MOSFETパワートランジスタ

- 5.1.3.2 IGBTパワートランジスタ

- 5.1.3.3 その他のパワートランジスタ

- 5.1.4 整流器

- 5.1.5 サイリスタ

- 5.2 エンドユーザー業種別

- 5.2.1 自動車

- 5.2.2 家庭用電化製品

- 5.2.3 通信インフラ

- 5.2.4 産業

- 5.2.5 その他のエンドユーザー業種

- 5.3 材料別

- 5.3.1 シリコン

- 5.3.2 炭化ケイ素 (SiC)

- 5.3.3 窒化ガリウム (GaN)

- 5.4 定格電力別

- 5.4.1 低電力 (< 20 V)

- 5.4.2 中電力 (20 – 600 V)

- 5.4.3 高電力 (> 600 V)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Infineon Technologies AG

- 6.4.2 ON Semiconductor Corporation

- 6.4.3 Vishay Intertechnology Inc.

- 6.4.4 STMicroelectronics N.V.

- 6.4.5 Nexperia B.V.

- 6.4.6 Rohm Co., Ltd.

- 6.4.7 Diodes Incorporated

- 6.4.8 Mitsubishi Electric Corporation

- 6.4.9 Fuji Electric Co., Ltd.

- 6.4.10 Littelfuse Inc.

- 6.4.11 Texas Instruments Incorporated

- 6.4.12 Toshiba Electronic Devices & Storage Corporation

- 6.4.13 ABB Ltd.

- 6.4.14 Hitachi Energy Ltd.

- 6.4.15 Eaton Corporation plc

- 6.4.16 NXP Semiconductors N.V.

- 6.4.17 Semikron Danfoss GmbH & Co. KG

- 6.4.18 Renesas Electronics Corporation

- 6.4.19 Microchip Technology Inc.

- 6.4.20 Wolfspeed Inc.

- 6.4.21 Qorvo Inc.

- 6.4.22 WeEn Semiconductors Co., Ltd.

- 6.4.23 Analog Devices Inc.

- 6.4.24 Power Integrations Inc.

- 6.4.25 Skyworks Solutions Inc.

- 6.4.26 Alpha & Omega Semiconductor Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ディスクリート半導体とは、半導体材料を用いて作られた電子部品のうち、単一の機能を持つ素子を指します。集積回路(IC)が多数の素子を一つのチップに集積し、複雑な機能を実現するのに対し、ディスクリート半導体はダイオード、トランジスタ、サイリスタといった個別の素子として機能し、それぞれが特定の役割(整流、増幅、スイッチングなど)を担います。これらは電子回路の基本的な構成要素であり、現代社会を支えるあらゆる電子機器に不可欠な存在です。

ディスクリート半導体の種類は多岐にわたります。最も基本的なものとして、電流を一方向にのみ流す「ダイオード」があります。整流用ダイオード、定電圧を供給するツェナーダイオード、光を放出する発光ダイオード(LED)、光を検出するフォトダイオードなどがその代表例です。次に、電流や電圧を増幅したり、スイッチとして機能させたりする「トランジスタ」があります。バイポーラトランジスタ(BJT)と電界効果トランジスタ(FET)が主要な種類で、特にFETの一種であるMOSFETは、高速スイッチングや低損失の特性から、パワーエレクトロニクス分野で広く利用されています。さらに、大電力の制御に用いられる「サイリスタ」や、バイポーラトランジスタとMOSFETの利点を組み合わせた「IGBT(絶縁ゲートバイポーラトランジスタ)」なども重要なディスクリート半導体です。近年では、シリコン(Si)に代わる次世代材料として、炭化ケイ素(SiC)や窒化ガリウム(GaN)といったワイドバンドギャップ(WBG)半導体を用いた素子も登場し、高効率・高耐圧・高速動作を実現しています。

これらのディスクリート半導体は、非常に幅広い分野で活用されています。最も身近な用途としては、あらゆる電子機器の「電源回路」が挙げられます。交流を直流に変換する整流、電圧を安定させる定電圧化、DC-DCコンバータなど、安定した電力供給にはディスクリート半導体が不可欠です。また、「自動車分野」では、電気自動車(EV)やハイブリッド車(HEV)のモーター駆動用インバータ、車載充電器、DC-DCコンバータ、LEDヘッドライトなどにSiCやGaNを用いたパワー半導体が搭載され、燃費向上や航続距離延長に貢献しています。さらに、「産業機器」では、工場の自動化を支えるロボットやFA機器のモーター制御、産業用電源、溶接機などに利用され、高効率化と小型化を推進しています。「家電製品」においても、エアコンのインバータ制御、冷蔵庫のコンプレッサー駆動、LED照明のドライバなど、省エネルギー化の鍵を握っています。その他、5G通信基地局のRF回路、太陽光発電や風力発電のパワーコンディショナ、データセンターのサーバー電源など、現代社会のインフラを支える基盤技術として広範に利用されています。

ディスクリート半導体の進化を支える関連技術も多岐にわたります。まず、「材料技術」は、従来のシリコンからSiCやGaNといったWBG半導体への移行により、高温動作、高耐圧、低損失、高速スイッチングといった飛躍的な性能向上をもたらしています。次に、「プロセス技術」は、素子の微細化、高耐圧化、低オン抵抗化を可能にし、性能と効率の向上に貢献しています。また、「パッケージング技術」は、素子から発生する熱を効率的に放散させるための放熱設計、小型化、高信頼性化が求められ、システムの性能と寿命に直結します。さらに、電力変換や制御を行う「パワーエレクトロニクス技術」は、ディスクリート半導体の性能を最大限に引き出し、システム全体の効率を高める上で不可欠です。これらの技術が複合的に進化することで、ディスクリート半導体の適用範囲はさらに拡大しています。

市場背景としては、ディスクリート半導体市場は安定した成長を続けており、特にパワー半導体分野がその牽引役となっています。主要な市場プレイヤーとしては、インフィニオン・テクノロジーズ、オン・セミコンダクター、STマイクロエレクトロニクスといった海外大手企業に加え、ローム、東芝、三菱電機、富士電機といった日本企業も高い競争力を持っています。市場成長の主なドライバーは、世界的なEV/HEVの普及加速、再生可能エネルギー導入の拡大、データセンターや5G通信インフラの整備、産業の自動化・IoTデバイスの増加、そして地球規模での省エネルギー化への要求の高まりです。これらのトレンドは、高効率で信頼性の高いディスクリート半導体への需要を継続的に押し上げています。一方で、半導体サプライチェーンの安定性確保や、高度な技術を持つ人材の育成といった課題も存在します。

将来展望としては、ディスクリート半導体は今後も社会の様々な変革を支える重要な役割を担い続けるでしょう。特に、EV/HEVのさらなる高性能化、航続距離延長、充電時間の短縮には、SiCやGaNを用いたパワー半導体の進化が不可欠です。再生可能エネルギー分野では、太陽光発電や風力発電の効率向上に加え、電力系統の安定化や蓄電システムとの連携において、高効率な電力変換技術が求められます。IoTやAIの普及に伴い、エッジデバイスにおける低消費電力化、小型化、高信頼性化のニーズも高まります。SiCやGaNといったWBG半導体は、製造コストの低減と性能向上により、適用範囲をさらに広げ、従来のシリコン素子からの置き換えが加速すると予想されます。また、スマートシティやスマートファクトリーといったデジタル化された社会インフラの構築においても、ディスクリート半導体は電力管理やセンサーインターフェースとして不可欠な存在です。環境規制の強化やCO2排出量削減への世界的な取り組みは、ディスクリート半導体による省エネルギー化の重要性を一層高めることになります。将来的には、複数の素子を統合したモジュール化や、システムインパッケージ(SiP)といった複合化技術も進展し、より小型で高機能なソリューションが提供されることが期待されます。