ディスプレイドライバ市場の規模と展望、2025-2033年

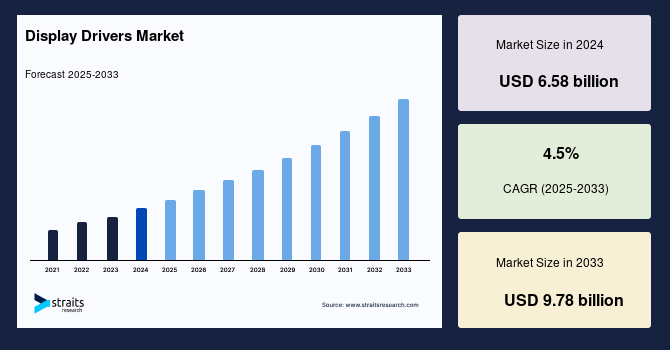

| ディスプレイドライバ市場は、2024年に65.8億米ドル、2025年には68.8億米ドル、2033年には97.8億米ドルに達すると予測され、2025年から2033年までの年平均成長率は4.5%と見込まれています。この成長の背景には、ディスプレイドライバ集積回路(DDIC)の需要の増加や、電子機器の製造業者の増加があります。ディスプレイドライバは、スマートフォン、タブレット、テレビなど様々なデバイスのディスプレイを制御・調整する重要なコンポーネントです。 市場の主要な促進要因には、高解像度ディスプレイに対する需要の高まりが含まれます。消費者は、より高い解像度や優れた視覚体験を求めており、これに応じた高度なディスプレイドライバ技術が必要とされています。また、スマートフォンの利用者数が増加しており、2023年には68億人がスマートフォンを使用しているとされ、2025年には73億人に達する見込みです。 しかし、技術の進歩に伴い、ディスプレイドライバの開発は複雑化し、開発コストも高くなっています。特に、OLEDや高リフレッシュレートのディスプレイ技術に対応するためには、高度な設計とアルゴリズムが求められます。これにより、新規参入企業は参入障壁に直面する可能性があります。 市場の機会としては、HDR、ハイリフレッシュレート、アダプティブシンク技術との統合が挙げられ、これによりディスプレイの品質向上が期待されています。アジア太平洋地域は、ディスプレイドライバ市場において最も重要な市場であり、中国が主導的な役割を果たしています。北米市場でも成長が見込まれており、特にスマートフォンやノートパソコンの需要が増加しています。 ディスプレイドライバ市場は、種類別にディスプレイドライバICとタッチディスプレイドライバ統合に分けられ、装置別にはスマートフォン、タブレット、テレビ、車載ディスプレイなどに分類されます。技術別にはLCDとOLEDがあり、パッケージの種類別にはChip-on-Glass(COG)とChip-on-Film(COF)が存在します。 市場の主要な企業には、ROHM Semiconductor、Himax Technologies、Novatek Microelectronics、Samsung Electronicsなどがあり、これらの企業は市場の競争力を高めるために新技術の開発に注力しています。最近の動向としては、ロームが車載電子部品向けの新しいレギュレータを開発したことや、IntelがLinux向けの新ドライバを発表したことが報告されています。 |

*** 本調査レポートに関するお問い合わせ ***

世界のディスプレイドライバ市場規模は2024年に65.8億米ドルと評価され、2025年には68.8億米ドルから2033年までに97.8億米ドルに達すると予測されており、予測期間中(2025年から2033年)の年平均成長率(CAGR)は4.5%です。ディスプレイドライバー集積回路(IC)に対する需要の増加とデバイスメーカーの増加が市場成長を促進する重要な要因です。ディスプレイドライバーは、スマートフォン、タブレット、ノートパソコン、テレビ、モニター、自動車ディスプレイなどのさまざまな電子機器のディスプレイ操作を制御および調整する電子部品または集積回路です。これらのドライバーは、デバイスのプロセッサからの低電圧信号を、個々のピクセルまたはディスプレイセグメントを活性化および制御するために必要な高電圧信号に変換する際に重要な役割を果たしています。

さらに、LCDパネルが電子機器においてますます普及しているため、ディスプレイドライバー集積回路(DDIC)の需要が増加しています。LCDスクリーンは、テレビ、ノートパソコン、スマートフォンなどのさまざまなデバイスで使用されています。大規模な電子ディスプレイドライバーの広範な使用も市場に影響を与えています。これらは使いやすく、製造コストが低く、読み取りやすく、省電力であるため、ディスプレイドライバ市場の急速な発展を促進しています。この結果、ディスプレイドライバーの存在感が高まることが、ディスプレイドライバ市場の成長を促進しています。

消費者の高解像度ディスプレイに対する需要の増加がディスプレイドライバ市場の大きな推進力です。消費者は、よりシャープな画像、より鮮やかな色、より良いビジュアル体験を期待しており、高解像度およびピクセル密度をサポートする高度なディスプレイドライバ技術が求められています。2023年には、世界のスマートフォン市場で11.4億台が出荷され、2022年から4%減少しましたが、2023年第4四半期には前年同期比で8%増加し、3億1920万台に達しました。これは、回復と安定の兆しを示しています。

2023年現在、68億人、つまり世界人口の86%がスマートフォンを使用しており、過去5年間で少なくとも5%の増加を示しています。スマートフォンユーザー数は2025年までに73.4億人に達すると予想されています。アメリカ合衆国はスマートフォンユーザーの割合が最も高く、81.6%です。アメリカでは、94.4%のミレニアル世代がスマートフォンを使用しています。アメリカの男性の80%がスマートフォンを所有しており、女性は75%です。スマートフォンは、高解像度ディスプレイの需要の重要な推進力です。メーカーは、より高い解像度の画面を統合し、色精度、コントラスト比、ピクセル密度を向上させることで、視覚体験の向上に努めています。たとえば、Apple、Samsung、Huaweiのフラッグシップスマートフォンは、1080p(フルHD)以上の解像度を持ち、場合によっては4K(ウルトラHD)を持っています。

ディスプレイ技術の急速な進化(OLED、AMOLED、HDR、高リフレッシュレートなど)は、ディスプレイドライバーの開発をより複雑にしています。たとえば、OLEDおよびAMOLEDディスプレイは、ピーク性能と画質を実現するために、特別な駆動スキームと補償技術を必要とします。HDRや高リフレッシュレートなどの高度な機能は、ディスプレイドライバーICに高度なアルゴリズムと回路設計を必要とします。この複雑さは、開発のタイムラインを長くし、ディスプレイドライバメーカーの研究開発(R&D)コストを増加させます。

特に、自動車ディスプレイは信頼性、耐久性、安全性の厳しい基準を満たす必要があるため、追加の課題を抱えています。ディスプレイドライバメーカーは、極端な温度、振動、電磁干渉に耐える自動車グレードのソリューションを作成する必要があります。新規参入者にとって、ディスプレイドライバの技術的複雑さと開発コストは、参入障壁になる可能性があります。強力なR&D能力と資本へのアクセスを持つ確立された企業は、革新し、先進的なディスプレイドライバーソリューションを開発する点でより有利な立場にあります。このダイナミクスは、市場の集中と競争の制限をもたらし、消費者のコストを増加させる可能性があります。

ディスプレイドライバは、HDR(ハイダイナミックレンジ)、高リフレッシュレート、可変リフレッシュレート(VRR)、アダプティブシンク技術などの高度な機能を組み込むことができます。これにより、ビジュアル品質を向上させ、モーションブラーを減少させ、ディスプレイでの画面の裂けを減少させることができます。これらの高度な機能をサポートするディスプレイドライバーソリューションを開発することにより、メーカーは製品を差別化し、ゲーム、マルチメディア、エンターテインメントの没入感のある体験への需要の増加に応えることができます。たとえば、QualcommのSnapdragonモバイルプラットフォームには、HDR10およびDolby Vision標準をサポートする統合ディスプレイ処理ユニット(DPU)が含まれており、スマートフォンやタブレットで没入感のあるHDR体験を可能にします。

アジア太平洋地域は、世界のディスプレイドライバ市場で最も重要なシェアを持ち、予測期間中に4.9%のCAGRで成長すると予測されています。中国は、予測期間中にアジア太平洋市場を支配すると予想されています。中国のディスプレイドライバ市場は、家電の販売増加、3Dおよび高解像度画像の需要、メディアと広告のデジタルサイネージ、ウェアラブルデバイスの需要、自動車ディスプレイ製品の販売によって拡大しています。市場の主要プレーヤーは、生産施設の改善に多大な投資をしており、特に製品を大量生産して需要の増加に対応するためです。たとえば、ディスプレイドライバICを製造するNovatek Microelectronicsは、2022年6月に製品ポートフォリオを拡大しました。同社はSoC、LCDタイミングコントローラ(T-Con)チップ、パワーマネジメントICを含む製品の提供を拡大し、DDIのターゲット市場を自動車およびVR/AR製品セグメントに拡大しています。

さらに、自動車部門は電気自動車の急速な普及と消費者の購買力の増加によって繁栄しています。市場のプレーヤーは、製品ポートフォリオを拡大するために戦略的にパートナーシップや合併を形成しています。たとえば、2022年6月、Volvo Carsは、エピックゲームズと提携して、次世代の電気自動車にフォトリアリスティックなビジュアライゼーション技術を統合することを発表しました。エピックゲームズのUnreal Engineを使用し、インフォテインメントディスプレイによりシャープなレンダリング、豊かな色、3Dアニメーションを提供します。

柔軟な電子機器の新しい応用を推進する材料技術の進歩により、柔軟なディスプレイは予測期間中およびその後の市場需要と収益の重要な部分を占めると予想されています。北米は、予測期間中に4.7%のCAGRを示すと予想されています。北米は、スマートフォン、ノートパソコン、その他の電子機器の需要増加により、ディスプレイドライバ市場を支配しています。経済が回復する中、アメリカのスマートフォン市場は2024年まで低い一桁の成長率で成長すると予想されています。2023年第4四半期には、スマートフォンの出荷が前年同期比で8%増加し、Appleの市場シェアは64%に達しました。これは、2020年第4四半期以来の最高水準です。

ヨーロッパは、自動車ディスプレイにとって重要な市場であり、主要メーカーは先進的なディスプレイ技術の車両への統合を優先しています。BMW、Mercedes-Benz、Audiなどの高級車メーカーは、デジタルインストルメントクラスター、インフォテインメントシステム、ヘッドアップディスプレイ(HUD)を使用して、ドライバーの利便性、安全性、接続性を向上させています。ディスプレイドライバーは、これらの自動車ディスプレイがスムーズかつ最適に動作し、高解像度、高速応答時間、自動車グレード標準との互換性などの機能を提供するために重要です。

市場は、ディスプレイドライバICとタッチディスプレイドライバ統合のタイプに基づいてさらにセグメント化されています。ディスプレイドライバICセグメントは、2023年にディスプレイドライバ市場で最も多くの収益を生み出しました。ディスプレイドライバIC(集積回路)は、電子ディスプレイの操作を制御および管理する半導体デバイスです。これらの集積回路は、デバイスのプロセッサからの低電圧信号を、個々のピクセルまたはディスプレイセグメントを活性化および制御するために必要な高電圧信号に変換する上で不可欠です。ディスプレイドライバICは、さまざまなディスプレイ技術、解像度、サイズに対応するためにさまざまな構成で利用可能です。信号増幅、行と列の選択、ピクセルとタイミングの制御、およびインターフェース互換性などの機能を含む可能性があります。ディスプレイドライバICは、スマートフォン、タブレット、テレビ、モニター、自動車ディスプレイなどのデバイスにおいて最適なディスプレイパフォーマンスとユーザーエクスペリエンスを可能にします。

タッチディスプレイドライバ統合は、単一のパッケージまたはモジュールでタッチセンシング機能をディスプレイドライバICと組み合わせたものです。この統合により、ディスプレイは視覚コンテンツをレンダリングするだけでなく、ユーザーのタッチ入力を検出し応答することができ、インタラクティブで直感的なユーザーインターフェースが実現します。タッチディスプレイドライバ統合により、デバイスメーカーにとって設計と組立プロセスが簡素化され、スマートフォン、タブレット、ノートパソコン、その他のタッチスクリーンデバイスのためのスリムで軽量、コスト効率の高いモジュールの作成が容易になります。この統合は、ディスプレイドライバとタッチセンサーを単一のコンポーネントに組み込むことで、デバイスメーカーにとって設計と組立プロセスを容易にし、スマートフォン、タブレット、ノートパソコン、その他のタッチスクリーンデバイスのためのスリムで軽量、コスト効率の高いモジュールの作成を容易にします。

Report Coverage & Structure

レポートの構造概要

このレポートは、市場分析に必要な情報を体系的に整理し、詳細に解説しています。以下に、レポートの主要な構造と内容を説明します。

1. イントロダクションと基本情報

- セグメンテーション

- 調査手法

- 無料サンプルの取得

2. エグゼクティブサマリー

本節では、レポート全体の概要が示され、重要なポイントや結論が要約されています。

3. 調査範囲とセグメンテーション

- 調査の目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮した通貨と価格設定

4. 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/エンドユース

5. 市場動向

- ドライバー

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

6. 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

7. 規制フレームワーク

- 北米

- ヨーロッパ

- APAC(アジア太平洋)

- 中東とアフリカ

- LATAM(ラテンアメリカ)

8. ESGトレンド

環境、社会、ガバナンスに関するトレンドについて分析します。

9. グローバルディスプレイドライバ市場規模分析

- 市場の導入

- タイプ別分析

- デバイス別分析

- 技術別分析

- パッケージタイプ別分析

10. 地域別市場分析

- 北米市場分析

- ヨーロッパ市場分析

- APAC市場分析

- 中東とアフリカ市場分析

各地域の市場分析では、より詳細にタイプ、デバイス、技術、パッケージタイプ別にデータが示されています。

*** 本調査レポートに関するお問い合わせ ***

ディスプレイドライバは、コンピュータやその他のデジタルデバイスにおいて、ディスプレイ装置にグラフィックを正しく表示するためのソフトウェアまたはその一部を指します。このソフトウェアは、オペレーティングシステムとディスプレイハードウェアとの間の橋渡しを行い、画面に表示される映像や画像の品質を向上させる役割を果たします。ディスプレイドライバがなければ、コンピュータはディスプレイ装置に正確な指示を送ることができず、結果として画面が真っ黒になるか、表示が乱れる可能性があります。

ディスプレイドライバにはいくつかの種類があります。一般的には、2Dディスプレイドライバと3Dディスプレイドライバに分けられます。2Dディスプレイドライバは、主に2次元のグラフィックを扱うために設計されており、一般的なユーザーインターフェースやデスクトップ環境に使用されます。一方、3Dディスプレイドライバは、3次元グラフィックを表示するために必要な機能を提供し、特にゲームや3Dモデリングソフトウェアのような高性能なグラフィック処理を必要とするアプリケーションで使用されます。

ディスプレイドライバの使用方法は、通常、オペレーティングシステムのインストール時に自動的にセットアップされますが、最新の機能やパフォーマンスの向上を求める場合には、手動で最新バージョンのドライバをインストールすることが推奨されます。特に、ゲームや高解像度のビデオ編集を行うユーザーにとっては、最新のディスプレイドライバを使用することで、グラフィックのパフォーマンスを最大限に引き出すことが可能になります。

関連する技術としては、グラフィックカード(GPU)が挙げられます。グラフィックカードは、ディスプレイドライバと密接に連携して動作し、グラフィックの描画処理を専門に担当します。これにより、CPUの負荷を軽減し、よりスムーズなグラフィック表示を実現します。また、DirectXやOpenGLといったグラフィックAPIもディスプレイドライバと関連した技術として重要です。これらのAPIは、プログラムがハードウェアに直接アクセスすることなく、標準化された方法でグラフィックを描画するためのインターフェースを提供します。

ディスプレイドライバは、デジタルデバイスにおけるグラフィックの表示品質を左右する重要な要素です。適切なドライバを使用することで、デバイスのパフォーマンスを最大限に引き出し、ユーザーに優れた視覚体験を提供します。したがって、特に高性能なグラフィック処理を必要とするアプリケーションを利用する際には、常に最新のディスプレイドライバを維持することが重要なのです。