ディスプレイ市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

ディスプレイ市場レポートは、技術 (LCD、LED、OLEDなど)、パネルタイプ (フラットパネル、フレキシブルパネル、透明パネルなど)、サイズ (小型 (10インチ未満)、中型 (10インチ~32インチ)、大型 (32インチ超))、用途 (スマートフォン・タブレット、テレビ・ホームエンターテイメント、ウェアラブル、車載コックピット・インフォテインメントなど)、および地域別に分類されます。市場予測は金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ディスプレイ市場は、2025年から2030年にかけて、技術革新と多様なアプリケーションの拡大により、顕著な成長が見込まれています。本レポートは、技術、パネルタイプ、サイズ、アプリケーション、地域といったセグメント別に市場を分析し、2025年から2030年までの市場規模、成長率、主要トレンド、および競争環境について詳細に報告いたします。

市場概要

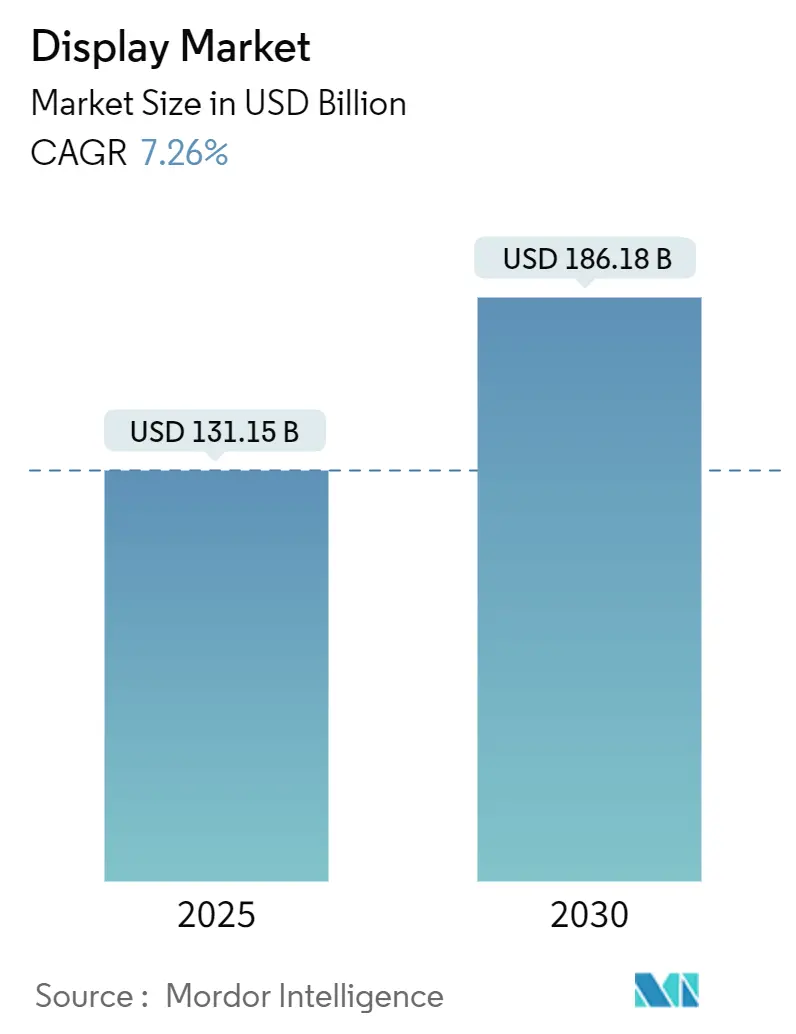

調査期間は2019年から2030年です。ディスプレイ市場規模は2025年に1,311億5,000万米ドルに達し、2030年には1,861億8,000万米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は7.26%です。最も急速に成長する市場は中東およびアフリカ地域であり、アジア太平洋地域が最大の市場シェアを占めています。市場の集中度は中程度です。主要プレイヤーには、Samsung Display、LG Display、BOE Technology Group Co., Ltd.、AUO Corporation、Japan Display Inc.などが挙げられます。

この成長は、LCDからOLEDやMicroLEDへの技術シフト、スマートフォンのアップグレード、自動車のデジタル化、AR/VRヘッドセットの採用拡大によって牽引されています。アジアにおける工場への投資強化、欧州のエコデザイン規制、中東のスマートシティプロジェクトなどが需要を支え、技術の多様化を促進しています。特に、韓国では190億米ドルを超える補助金が投入され、中国では急速な生産能力増強が進んでおり、地域の競争力を高めています。一方で、レアアースの価格変動やディスプレイガラスの不足といったサプライチェーンの脆弱性がコスト圧力を生み出していますが、これは現地調達や材料革新の機会にもなっています。市場の集中度は中程度であり、MicroLEDの転送技術に関する特許紛争や、Gen 10.5+ LCDラインの供給過剰が、既存企業の設備投資決定に影響を与えています。

主要なレポートのポイント

* 技術別: 2024年にはLCDがディスプレイ市場シェアの39.6%を占めましたが、MicroLEDは2030年までに年平均成長率10.1%で最も急速な進展が予測されています。

* パネルタイプ別: 2024年にはフラットパネルが収益シェアの69.4%を占めましたが、フレキシブルパネルは2030年までに年平均成長率8.7%で拡大すると見込まれています。

* サイズ別: 2024年には大型ディスプレイ(32インチ超)がディスプレイ市場規模の44.7%を占めましたが、小型ディスプレイ(10インチ未満)は2030年までに年平均成長率9.2%で成長すると予測されています。

* アプリケーション別: 2024年にはスマートフォンとタブレットがディスプレイ市場規模の54.8%を占めましたが、車載ディスプレイは2030年までに年平均成長率8.4%で最も速い成長を記録するでしょう。

* 地域別: 2024年にはアジアが48.9%の市場シェアを占めましたが、北米は2030年までに年平均成長率7.5%で成長すると予測されています。

これらの主要なトレンドは、ディスプレイ市場が今後も技術革新、多様なアプリケーションの拡大、そして地域ごとの成長ダイナミクスによって大きく変化し続けることを示唆しています。特に、MicroLEDやフレキシブルパネルのような新技術が市場の成長を牽引し、車載ディスプレイなどの特定分野での需要が顕著に増加すると見込まれています。

本レポートは、テレビ、スマートフォン、デジタルサイネージ、ウェアラブルなど、多様な機器に不可欠なディスプレイ市場の詳細な分析を提供しています。ディスプレイはデジタル信号を視覚コンテンツに変換し、情報伝達を可能にする電子デバイスです。本調査では、世界中のメーカーによる各種アプリケーション(スマートフォン、テレビ、車載ディスプレイ、医療機器など)におけるディスプレイ販売収益を追跡し、市場の主要パラメーター、成長要因、主要メーカー、およびマクロ経済的要因を分析しています。市場規模と予測は、技術、パネルタイプ、サイズ、アプリケーション、地域別にセグメント化され、米ドル価値で提供されます。

ディスプレイ市場は、2025年には1,311.5億米ドルの価値があり、2030年までに1,861.8億米ドルに達すると予測されています。特にMicroLED技術は、大量転送技術の革新とスマートシティの需要に支えられ、2030年までに年平均成長率(CAGR)10.1%で最も急速に成長する技術セグメントです。アプリケーション別では、電気自動車や自動運転車における統合型コックピットディスプレイの需要増加により、車載ディスプレイがCAGR 8.4%で最も成長の速い分野です。地域別では、サウジアラビアのNEOMのようなメガプロジェクトにおける高輝度で耐久性のあるMicroLEDサイネージの需要に牽引され、中東地域が2030年までにCAGR 7.7%で最も強い成長見込みを示しています。

市場の成長を促進する主な要因としては、プレミアムスマートフォンにおけるOLEDの普及によるアジアでの製造工場拡張、欧州および北米の自動車産業における統合型コックピットディスプレイへの移行、湾岸協力会議(GCC)諸国のメガプロジェクトにおけるMicroLEDサイネージの商業展開、中国におけるAR/VRヘッドセット生産の急増によるMicro-OLED需要の押し上げ、韓国および中国政府による先進OLEDおよびMicroLEDラインへの補助金、EUのエコデザイン推進によるエネルギー効率の高い医療用画像パネルの需要増加が挙げられます。

一方で、市場の成長を抑制する要因も存在します。資本集約的な第10.5世代以上のLCD製造工場は、供給過剰による投資収益率(ROI)の圧力に直面しています。MicroLED転送技術に関する特許訴訟が米国での採用を妨げ、大面積フレキシブルOLEDの歩留まり問題により高い不良品発生率が課題となっています。また、希土類ベースの量子ドット(QD)蛍光体のコスト変動、特に中国の輸出規制による材料費高騰は、サプライチェーンのリスクとして業界全体の利益率を圧迫する可能性があります。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。技術別(LCD、LED、OLED、量子ドットディスプレイ、MicroLED、MiniLED、E-Paper)、パネルタイプ別(フラット、フレキシブル、透明、リジッド)、サイズ別(小型、中型、大型)、アプリケーション別(スマートフォン・タブレット、テレビ・ホームエンターテイメント、ウェアラブル、車載コックピット・インフォテインメント、デジタルサイネージ・小売、ヘルスケア・医療機器、産業・HMI、教育・企業コラボレーション、AR/VRヘッドセット)、地域別(北米、欧州、南米、アジア太平洋、中東・アフリカ)。

ディスプレイ市場の競争環境は中程度に集中しており、上位5社が収益の約3分の2を占めています。しかし、歩留まりの問題や特許紛争は、新規参入企業や挑戦者にとって機会を生み出す可能性があります。主要な競合企業には、Samsung Display、LG Display、BOE Technology Group、TCL China Star Optoelectronics Technology、AUO Corporation、Innolux Corporation、Sharp Corporation、Japan Display Inc.などが挙げられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 プレミアムスマートフォンにおけるOLEDの普及がアジアの製造工場拡張を促進

- 4.2.2 EUおよび北米における自動車の統合コックピットディスプレイへの移行

- 4.2.3 湾岸協力会議諸国のメガプロジェクトにおけるMicroLEDサイネージの商業展開

- 4.2.4 AR/VRヘッドセット生産の急増が中国からのマイクロOLED需要を促進

- 4.2.5 韓国および中国におけるGen-8.5+ OLEDおよび12インチMicroLEDラインへの国家補助金

- 4.2.6 EUのエコデザイン推進によるエネルギー効率の高い医療用画像パネル

-

4.3 市場の阻害要因

- 4.3.1 資本集約的なGen 10.5+ LCD製造工場が供給過剰によるROI圧力に直面

- 4.3.2 MicroLED転送技術に関する特許訴訟が米国での採用を抑制

- 4.3.3 大面積フレキシブルOLEDの歩留まり問題による高い不良率

- 4.3.4 希土類ベースQD蛍光体のコスト変動

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 技術別

- 5.1.1 LCD

- 5.1.2 LED

- 5.1.3 OLED

- 5.1.4 量子ドットディスプレイ

- 5.1.5 MicroLED

- 5.1.6 MiniLED

- 5.1.7 電子ペーパー

-

5.2 パネルタイプ別

- 5.2.1 フラットパネル

- 5.2.2 フレキシブルパネル

- 5.2.3 透明パネル

- 5.2.4 リジッドパネル

-

5.3 サイズ別

- 5.3.1 小型 (10インチ未満)

- 5.3.2 中型 (10インチ~32インチ)

- 5.3.3 大型 (32インチ以上)

-

5.4 用途別

- 5.4.1 スマートフォンおよびタブレット

- 5.4.2 テレビおよびホームエンターテイメント

- 5.4.3 ウェアラブル

- 5.4.4 車載コックピットおよびインフォテインメント

- 5.4.5 デジタルサイネージおよび小売

- 5.4.6 ヘルスケアおよび医療機器

- 5.4.7 産業用およびHMI

- 5.4.8 教育および企業コラボレーション

- 5.4.9 AR/VRヘッドセット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他の欧州

- 5.5.3 南米

- 5.5.3.1 ブラジル

- 5.5.3.2 その他の南米

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 東南アジア

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 湾岸協力会議諸国

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Samsung Display Co., Ltd.

- 6.4.2 LG Display Co., Ltd.

- 6.4.3 BOE Technology Group Co., Ltd.

- 6.4.4 TCL China Star Optoelectronics Technology Co., Ltd.

- 6.4.5 AUO Corporation

- 6.4.6 Innolux Corporation

- 6.4.7 シャープ株式会社

- 6.4.8 ジャパンディスプレイ株式会社

- 6.4.9 Tianma Microelectronics Co., Ltd.

- 6.4.10 Visionox Technology Inc.

- 6.4.11 E Ink Holdings Inc.

- 6.4.12 パナソニック株式会社

- 6.4.13 Leyard Optoelectronic Co., Ltd.

- 6.4.14 Royole Corporation

- 6.4.15 Barco NV

- 6.4.16 ソニー株式会社

- 6.4.17 Apple Inc.

- 6.4.18 Universal Display Corporation

- 6.4.19 Everlight Electronics Co., Ltd.

- 6.4.20 京セラディスプレイ株式会社

- 6.4.21 日本電気株式会社

- 6.4.22 Corning Incorporated

- 6.4.23 Konka Group Co., Ltd.

- 6.4.24 パイオニア株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ディスプレイとは、電気信号を視覚的な画像として表示する装置の総称でございます。現代社会において、情報伝達の最も重要なインターフェースの一つとして、私たちの日常生活や産業活動に深く浸透しております。テレビやパソコンのモニター、スマートフォンの画面など、身の回りのあらゆる場所でディスプレイが活用されており、その進化は私たちの情報体験を大きく変えてまいりました。

ディスプレイの種類は多岐にわたります。かつて主流であったのは、電子ビームで蛍光体を光らせるブラウン管ディスプレイ(CRT)でございました。応答速度が速く色再現性に優れる一方で、大型で重く、消費電力が大きいという欠点がありました。その後、ガス放電を利用して発光させるプラズマディスプレイ(PDP)が登場し、大型テレビ市場で一時期普及しましたが、消費電力や焼き付きの問題から、現在はほとんど生産されておりません。

現在、最も広く普及しているのは液晶ディスプレイ(LCD)でございます。これは、バックライトからの光を液晶分子の向きを制御することで透過・遮断し、カラーフィルターを通して色を表現する方式です。薄型化、軽量化、省電力化が進み、高精細な表示が可能になったことで、テレビ、パソコンモニター、スマートフォン、タブレットなど、幅広い製品に採用されております。特に、TFT-LCD(薄膜トランジスタ液晶ディスプレイ)が主流であり、視野角や色再現性に優れたIPS方式、コントラスト比の高いVA方式、応答速度に優れるTN方式など、用途に応じた様々なパネルが開発されております。

次世代の主流として急速に普及が進んでいるのが有機ELディスプレイ(OLED)でございます。これは、有機材料自体が発光する自発光方式のため、バックライトが不要です。これにより、圧倒的な高コントラスト比、漆黒の表現、広視野角、高速応答、そして極めて薄型でフレキシブルな形状を実現できるという特徴がございます。スマートフォンや高級テレビ、ウェアラブルデバイスなどで採用が拡大しており、その美しい映像表現は多くのユーザーを魅了しております。

さらに、究極のディスプレイ技術として注目されているのがマイクロLEDディスプレイでございます。これは、数マイクロメートルサイズの微細なLED素子を画素として敷き詰める方式です。OLEDと同様に自発光型でありながら、無機材料を使用するため、OLEDよりも高輝度、高コントラスト、長寿命、そして低消費電力を実現できる可能性を秘めております。モジュール化が容易であるため、大型サイネージからウェアラブルデバイスまで、幅広いサイズや形状に対応できると期待されており、今後の本格的な普及が待たれる技術でございます。

その他にも、電気泳動方式などを利用し、一度表示すると電力をほとんど消費せず、紙のような視認性を持つ電子ペーパーがございます。電子書籍リーダーやデジタルサイネージ、スマートウォッチの一部などで活用されております。

ディスプレイの用途は、私たちの生活のあらゆる側面に及んでおります。民生用としては、家庭のリビングにあるテレビ、仕事や学習に使うパソコンのモニター、常に携帯するスマートフォンやタブレット、スマートウォッチ、デジタルカメラ、ゲーム機などが挙げられます。また、冷蔵庫や洗濯機といった家電製品の操作パネルにも小型のディスプレイが組み込まれております。

業務用・産業用としては、さらに多岐にわたります。医療現場では、CTやMRI、内視鏡などの画像診断装置に高精細な医療用ディスプレイが不可欠です。自動車や航空機のコックピットでは、計器類やナビゲーションシステムにディスプレイが採用され、運転支援や情報提供に貢献しております。駅や空港、商業施設、屋外などでは、広告や情報案内を表示するデジタルサイネージが普及し、視覚的な情報伝達の主役となっております。工場ではFA機器の操作パネル、店舗ではPOSシステム、さらにはプロジェクターやVR/AR(仮想現実/拡張現実)デバイスなど、専門的な分野でもディスプレイは欠かせない存在でございます。

ディスプレイの性能を支える関連技術も日々進化しております。高解像度化は、4K、8Kといった超高精細化が進み、よりリアルな映像体験を提供しております。HDR(ハイダイナミックレンジ)技術は、明暗差の表現力を大幅に向上させ、より奥行きのある映像を実現します。広色域化は、DCI-P3やRec.2020といった規格に対応することで、より豊かな色彩表現を可能にしております。また、高リフレッシュレート技術は、120Hz、144Hz、さらには240Hzといった高速な画面更新により、動きの速い映像でも残像感を抑え、滑らかな表示を実現しております。

操作性においては、静電容量方式や抵抗膜方式などのタッチパネル技術が普及し、直感的な操作を可能にしました。さらに、フレキシブルディスプレイやフォルダブルディスプレイといった、曲げたり折りたたんだりできる技術は、スマートフォンの新たな形状やウェアラブルデバイスの可能性を広げております。透明ディスプレイは、窓ガラスなどに情報を表示するAR(拡張現実)のような応用が期待されており、裸眼3Dディスプレイも研究開発が進められております。これらの表示技術を支えるバックライト技術(Mini LEDバックライト、ローカルディミングなど)や、ディスプレイ駆動技術(T-CON、ドライバICなど)も、画質向上と省電力化に貢献しております。

ディスプレイ市場は、スマートフォン、テレビ、PCモニターが主要な牽引役となっております。特にスマートフォン分野ではOLEDの採用が急速に拡大し、高付加価値化が進んでおります。製造においては、中国、韓国、台湾の企業が主要な生産拠点となっており、激しい技術競争と市場競争が繰り広げられております。パンデミックの影響で一時的に巣ごもり需要が増加した一方で、部品供給の不安定化といった課題も浮上し、サプライチェーンの複雑化が顕著になっております。

将来の展望としましては、ディスプレイはさらなる高精細化、高画質化を追求し、8Kを超える解像度や、より進化したHDR技術が普及していくでしょう。フレキシブル、フォルダブル、さらにはロールラブル(巻き取り可能)なディスプレイは、デバイスの形状や利用シーンに革命をもたらし、新たなフォームファクターの製品が次々と登場すると予想されます。透明ディスプレイやARディスプレイは、現実空間とデジタル情報を融合させ、情報表示のあり方を根本から変える可能性を秘めております。

マイクロLEDディスプレイは、その優れた特性から、大型テレビ、ウェアラブルデバイス、車載ディスプレイなど、幅広い分野での本格的な普及が期待されております。また、環境負荷低減とバッテリー駆動時間の延長のため、さらなる省電力化技術の開発も進められるでしょう。視覚情報だけでなく、触覚フィードバックを伴うディスプレイや、AI(人工知能)と融合し、ユーザーの状況や好みに合わせて表示内容を最適化するパーソナライズされたディスプレイも登場するかもしれません。ディスプレイは、ウェアラブルデバイス、スマートホーム、スマートシティといった未来の社会インフラにおいて、ますます多様な役割を担い、私たちの生活をより豊かで便利なものにしていくことと存じます。