ディスプレイパネル市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ディスプレイパネル市場レポートは、ディスプレイの種類(LCD、OLED、マイクロLEDなど)、解像度(HD、4K、8K以上)、用途(スマートフォンおよびタブレット、PCおよびノートパソコン、テレビなど)、パネルサイズ(6インチ以下、6.1~13インチ、13.1~32インチ、33~65インチ、66インチ以上)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)によって区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ディスプレイパネル市場の概要:トレンド、業界予測、シェア(2025年~2030年)

本レポートは、ディスプレイパネル市場の動向、業界予測、およびシェアに関する詳細な分析を提供しています。ディスプレイの種類(LCD、OLED、Micro-LEDなど)、解像度(HD、4K、8K以上)、アプリケーション(スマートフォン・タブレット、PC・ノートPC、テレビなど)、パネルサイズ(6インチ以下、6.1~13インチ、13.1~32インチ、33~65インチ、66インチ以上)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に市場をセグメント化し、2025年から2030年までの市場予測を金額(米ドル)で提供しています。

市場概要

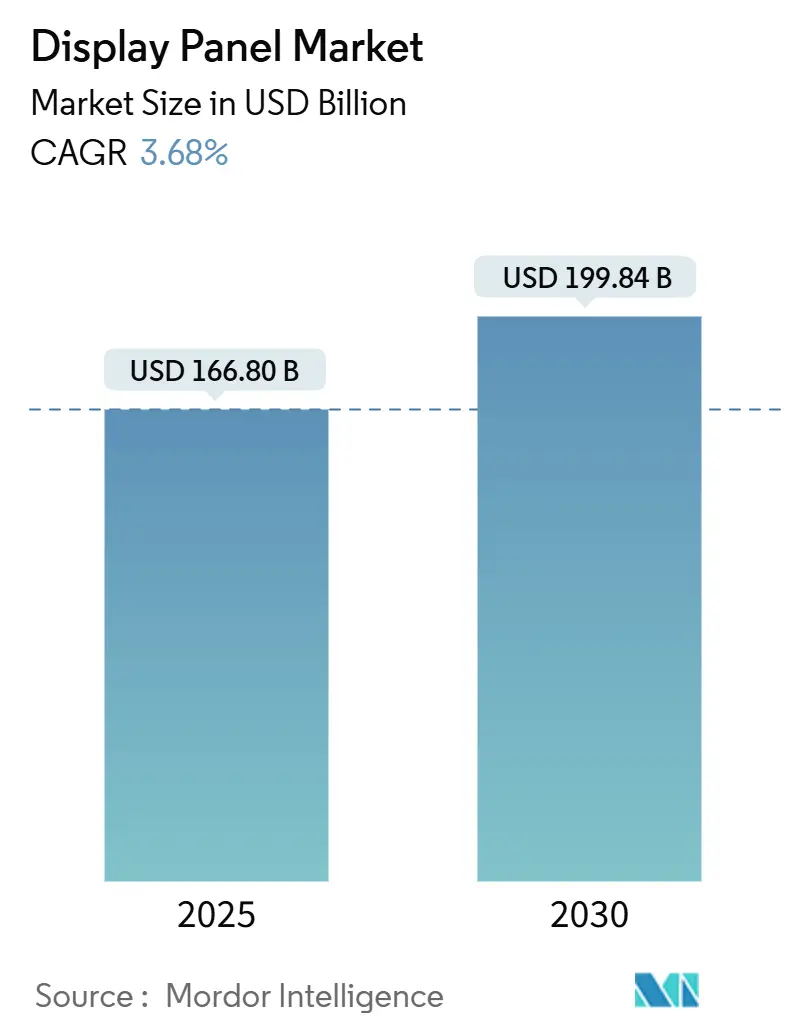

調査期間は2019年から2030年です。ディスプレイパネル市場規模は、2025年に1,668億米ドル、2030年には1,998億4,000万米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は3.68%です。最も成長が速く、かつ最大の市場はアジア太平洋地域であり、市場の集中度は中程度とされています。主要なプレーヤーは、Samsung Display Co., Ltd.、BOE Technology Group Co., Ltd.、LG Display Co., Ltd.、AUO Corporation、Innolux Corporationなどが挙げられます。

市場分析

ディスプレイパネル市場は、OLED、Micro-LED、および先進的なLCD技術に対する需要の拡大に支えられ、着実な成長を遂げています。これらの技術は、テレビ、スマートフォン、車載コックピット、および新興のウェアラブルデバイスに広く採用されています。プレミアム仕様の製品がミドルレンジ製品に加わることで出荷量が増加し、パネル効率の向上はより厳格な持続可能性要件に対応しています。アジア太平洋地域のメーカーは、垂直統合されたサプライチェーンを通じてコスト優位性を強化し、地元の企業が既存のリーダーに挑戦しています。同時に、ガラス基板や半導体部品の供給逼迫は、地理的な多様化と長期的な供給契約を促進しています。

主要なレポートのポイント

* アプリケーション別: テレビパネルは2024年にディスプレイパネル市場シェアの31.9%を占めました。ウェアラブルおよびAR/VRパネルは、2030年までに5.3%のCAGRで拡大すると予測されています。

* ディスプレイの種類別: LCDは2024年にディスプレイパネル市場規模の45.1%を占めていますが、Micro-LEDは2030年までに4.9%のCAGRで成長すると見込まれています。

* 解像度別: 4Kパネルは2024年に収益の37.8%を占めました。8K以上のパネルは、2025年から2030年にかけて4.7%のCAGRを記録すると予想されています。

* パネルサイズ別: 6.1~13インチのカテゴリが2024年に35.1%の収益シェアでリードしました。一方、66インチ以上のパネルは、2025年から2030年の間に5.0%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域は2024年に収益の54.6%を記録し、2025年から2030年にかけて5.4%のCAGRを記録すると予測されています。

世界のディスプレイパネル市場のトレンドと洞察

成長要因(ドライバー)

* UHD(4K以上)テレビの需要急増: 4K解像度は現在、プレミアムアップグレードではなく、量産型テレビモデルの標準仕様となっています。QD-OLEDパネルのような技術革新は、HDR性能を向上させ、より広い4Kストリーミングコンテンツの利用可能性がアップグレードサイクルを維持しています。LG DisplayのOLED基板への投資も、UHD需要の増加に対応しています。

* スマートフォンOEMのOLEDおよびMicro-LEDへの転換: Appleが全スマートフォンラインナップをOLEDに移行したことで、グローバルな携帯電話ベンダーはディスプレイ品質を重視するようになり、ユニットあたりのパネル価値が向上しています。LTPOベースのバックプレーンは消費電力を最大30%削減し、中国の工場からの生産増加は規模の経済を推進し、先進的なLCDとのコスト差を縮めています。

* 車載コックピットのデジタル化の波: 全幅ダッシュボードディスプレイや積層型センタースタックモジュールが車両内装を統合された情報ハブに変革しています。自動車メーカーが広幅、湾曲、高コントラストのパネルを展開するにつれて、ディスプレイパネル市場は、携帯電話やテレビの買い替えサイクルから独立した、回復力のある成長分野を獲得しています。

* 折りたたみ式および巻き取り式フォームファクターの革新: 折りたたみ式スマートフォンのパネル出荷は2024年第2四半期に四半期記録を達成し、ヒンジの信頼性と歩留まりの成熟を反映しています。巻き取り式ディスプレイも商業化に近づいており、ディスプレイパネル市場内でプレミアム価格層を維持し、薄膜封止や超薄型ガラスへの材料投資を促進しています。

* EUエコデザイン規制によるエネルギー効率の高いパネルの促進: 欧州の規制は、低電力バックプレーンやリサイクル可能な材料の採用を加速させ、世界のサプライヤーがEUの効率性指標に製品ロードマップを合わせるよう促しています。

* 生成AI駆動型コンテンツ作成による高リフレッシュレートディスプレイの需要: 生成AIによって作成されるコンテンツは、特にゲームやプロフェッショナル市場において、より高いリフレッシュレートのディスプレイを必要としています。

抑制要因(リステインツ)

* Gen-10.5工場への高額な設備投資: 新しい大型基板工場には90億米ドルもの費用がかかり、最も資本力のある既存企業のみが参入できる状況です。これにより、追加の生産能力の導入が遅れ、価格変動を抑制する機会が失われています。

* ガラス基板の供給ボトルネックの継続: エネルギー集約型の炉が光熱費の高騰に直面しているため、ディスプレイグレードのガラス生産能力は需要に追いついていません。2024年の主要溶融施設での火災は供給をさらに逼迫させ、パネルメーカーはより高い契約価格を受け入れ、調達戦略を再構築せざるを得なくなっています。

* 酸化物およびLTPOバックプレーンエンジニアリングにおける人材不足: 特にアジア太平洋地域で、これらの分野の熟練エンジニアが不足しています。

* IoTデバイスにおける電子ペーパーと比較した高い消費電力: IoTデバイスでは、電子ペーパーと比較してディスプレイパネルの消費電力が高いことが課題となっています。

セグメント分析

* ディスプレイの種類別: LCDは2024年に45.1%の収益シェアを維持し、そのコスト競争力と幅広いツールベースを示しています。しかし、プレミアム需要はOLEDやMicro-LEDのような発光型ディスプレイに移行しています。Micro-LEDは、10⁷ニッツを超える優れた輝度と焼き付きに対する耐性により、4.9%のCAGRで成長しています。OLEDは、輝度を4,000ニッツに高め、寿命を延ばすタンデムスタックアーキテクチャを通じて有用性を高めています。

* 解像度別: 4Kパネルは2024年に37.8%の収益を占め、ウルトラHDがミッドレンジおよびハイエンドデバイスの基準となっています。8Kの採用は、ネイティブコンテンツが限られているにもかかわらず、プロのクリエイター、ゲーマー、早期採用者がピクセル密度を重視するため、4.7%のCAGRで最も速い成長を遂げています。

* アプリケーション別: テレビは2024年の収益の31.9%を占め、継続的なサイズ移行と価格の標準化を通じて長期的なボリューム予測を支えています。しかし、最も速い拡大はウェアラブルおよびAR/VRから来ており、ニアアイMicro-OLEDが高密度光学系を可能にすることで5.3%のCAGRで成長しています。

* パネルサイズ別: 6.1~13インチの範囲は、スマートフォン、タブレット、ウルトラポータブルノートブックの需要を反映し、2024年に35.1%の収益を占めました。66インチ以上の大型ディスプレイは、現在ニッチですが、プレミアムホームシアターや企業向けサイネージの採用により、5.0%のCAGRで最も速い成長を示しています。

地域分析

* アジア太平洋: 2024年に収益の54.6%を占め、2030年までに5.4%のCAGRで成長すると予測されています。中国が2025年までに世界の生産能力の76%を占めると予測されており、規模の経済、最終組み立てへの近接性、政府のインセンティブが強力なコスト優位性を生み出しています。韓国企業はMicro-OLEDやQD-OLEDのブレークスルーを加速させることでプレミアム領域を守り、日本企業は材料やニッチな車載モジュールに注力しています。

* 北米: 大型スクリーンエンターテイメント、ハイエンドゲーミングモニター、およびサプライチェーン短縮を目的とした新興の国内製造イニシアチブに需要が集中しています。OLEDWorksとJapan Display Inc.による米国工場建設の共同計画は、戦略的な国内回帰を示唆しています。

* 欧州: エコデザイン規制などのエネルギー効率指令を通じて規制上の影響力を発揮し、低電力バックプレーンやリサイクル可能な材料の採用を加速させています。

* 新興市場(南米、中東、アフリカ): 中価格帯のテレビやスマートフォンの需要が追いつき、ディスプレイパネル市場に緩やかな押し上げ効果をもたらしています。

競争環境

ディスプレイパネル業界は、技術分野全体で適度に統合されつつも激しい競争が繰り広げられています。Samsung Display、LG Display、BOE Technology Groupの3社で世界の面積出荷量の半分以上を占め、規模の経済を利用して部品契約を交渉し、多世代の研究開発パイプラインに資金を供給しています。BOEがAppleのiPhoneポートフォリオのサプライヤーとして最近認定されたことは、中国が既存企業との品質同等性に向けて進歩していることを示しています。

技術的な差別化が主要な競争の場となっています。Samsung DisplayはXRヘッドセットにおけるリーダーシップを保護するため、ガラスベースのMicro-OLEDへの移行を目指しています。LG Displayは輝度と寿命を向上させるためにタンデムスタックRGB OLEDで対抗しています。中国の挑戦者はGen-8.6 OLEDラインでコストプラス戦略を追求し、PlayNitrideのような台湾のイノベーターはパイロットスケールのMicro-LEDモジュールをプレミアムモニターに投入しています。

戦略的な動きは、より緊密な垂直統合を示唆しています。InnoluxによるPioneerの買収は、同社をTier-1コックピットソリューションプロバイダーとして位置づけ、ディスプレイハードウェアと車載グレードソフトウェアを組み合わせるものです。CorningとAGCは、価格を上げて複数年のガラス供給契約を締結し、サプライヤーの交渉力の回復を反映しています。全体として、ディスプレイパネル市場は、大量生産と迅速な材料革新サイクルを融合できる企業に報いる傾向があります。

主要な業界リーダー

* Samsung Display Co., Ltd.

* BOE Technology Group Co., Ltd.

* LG Display Co., Ltd.

* AUO Corporation

* Innolux Corporation

最近の業界動向

* 2025年7月: Innoluxは、車載スマートコックピット機能を加速するため、Pioneerを11億米ドルで買収することに合意しました。

* 2025年7月: PlayNitrideは、クロスストレート生産範囲を拡大するため、昆山に1,900万米ドルのMicro-LED工場を開設しました。

* 2025年6月: LG Displayは、2027年までにOLEDの競争力を高めるため、9億2,000万米ドルを投じることを決定しました。

* 2025年6月: Japan Display Inc.は、多様化資金としてIchigo Trustおよび資産売却から6億6,440万米ドルの資金を確保しました。

このレポートは、グローバルディスプレイパネル市場に関する詳細な分析を提供しています。ディスプレイパネルは、エンターテイメント、家電、PC、モバイルデバイス、医療、輸送、産業機器など、幅広い分野で視覚的または触覚的な情報表示を可能にする電子スクリーンと定義されています。本調査は、市場の仮定、範囲、調査方法、エグゼクティブサマリー、市場概況、競合状況、市場機会、将来の展望を網羅しています。

2025年におけるディスプレイパネル市場の現在の価値は1,668億米ドルに達すると推定されています。特に、ウェアラブルおよびAR/VRパネルは、2030年まで年平均成長率(CAGR)5.3%で最も速い成長を遂げると予測されています。スマートフォン分野では、OLEDパネルが薄型化、深い黒の表現、LTPO技術による電力効率の向上(バッテリー消費を抑えつつ120Hzの可変リフレッシュレートを実現)といった利点から、シェアを拡大しています。地域別では、アジア太平洋地域が収益の54.6%を占め、2030年まで5.4%のCAGRで市場をリードし続ける見込みです。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。

* UHD(4K以上)テレビの需要急増

* スマートフォンOEMによるOLEDおよびMicro-LEDへの転換

* 自動車コックピットのデジタル化の波

* 折りたたみ式および巻き取り式フォームファクターの革新

* EUエコデザイン規制によるエネルギー効率の高いパネルの推進

* 生成AIによるコンテンツ作成が要求する高リフレッシュレートディスプレイの需要

一方で、市場の成長を抑制する要因も存在します。

* Gen-10.5ファブへの高額な設備投資(Capex)

* ガラス基板の供給ボトルネックの継続

* 酸化物およびLTPOバックプレーンエンジニアリングにおける人材不足

* IoTデバイスにおける電子ペーパーと比較した高い消費電力

本レポートでは、市場を多角的に分析しています。具体的には、ディスプレイの種類(LCD、OLED、Micro-LED、AMOLED、その他)、解像度(HD、4K、8K以上)、アプリケーション(スマートフォン・タブレット、PC・ノートPC、テレビ、自動車・輸送、ウェアラブル・AR/VR、産業・医療・その他)、パネルサイズ(対角線で6インチ以下から66インチ以上まで)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカ)にわたる詳細なセグメンテーションを提供し、それぞれの市場規模と成長予測を提示しています。

競合環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Samsung Display、LG Display、BOE Technology Group、AUO Corporation、Japan Display Inc.、Sharp Corporationなど、主要な24社の企業プロファイルが詳細に記述されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

将来の展望としては、市場の機会と満たされていないニーズの評価も行われており、今後の市場発展の方向性が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 UHD(4K以上)テレビの需要急増

- 4.2.2 スマートフォンOEMのOLEDおよびMicro-LEDへの転換

- 4.2.3 車載コックピットのデジタル化の波

- 4.2.4 折りたたみ式および巻き取り式フォームファクターの革新

- 4.2.5 EUエコデザイン規制によるエネルギー効率の高いパネルの促進

- 4.2.6 生成AIによるコンテンツ作成における高リフレッシュレートディスプレイの必要性

- 4.3 市場の阻害要因

- 4.3.1 第10.5世代ファブへの高額な設備投資

- 4.3.2 ガラス基板の供給ボトルネックの継続

- 4.3.3 酸化物およびLTPOバックプレーンエンジニアリングにおける人材不足

- 4.3.4 IoTデバイスにおける電子ペーパーと比較した高い消費電力

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの競争要因分析

- 4.8.1 サプライヤーの交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 ディスプレイの種類別

- 5.1.1 LCD

- 5.1.2 OLED

- 5.1.3 Micro-LED

- 5.1.4 AMOLED

- 5.1.5 その他のディスプレイタイプ (Mini-LED, QD-OLEDなど)

- 5.2 解像度別

- 5.2.1 HD (HD/WQHD/FHD)

- 5.2.2 4K

- 5.2.3 8K以上

- 5.3 用途別

- 5.3.1 スマートフォンおよびタブレット

- 5.3.2 PCおよびノートパソコン

- 5.3.3 テレビ

- 5.3.4 自動車および輸送

- 5.3.5 ウェアラブルおよびAR/VR

- 5.3.6 産業用、医療用、その他

- 5.4 パネルサイズ別(対角)

- 5.4.1 ≤6インチ

- 5.4.2 6.1~13インチ

- 5.4.3 13.1~32インチ

- 5.4.4 33~65インチ

- 5.4.5 ≥66インチ

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Samsung Display Co., Ltd.

- 6.4.2 LG Display Co., Ltd.

- 6.4.3 BOE Technology Group Co., Ltd.

- 6.4.4 AUO Corporation

- 6.4.5 Innolux Corporation

- 6.4.6 Japan Display Inc.

- 6.4.7 シャープ株式会社

- 6.4.8 Tianma Micro-electronics Co., Ltd.

- 6.4.9 Visionox Technology Inc.

- 6.4.10 Hisense Visual Technology Co., Ltd.

- 6.4.11 Shenzhen Royole Technologies Co., Ltd.

- 6.4.12 PlayNitride Inc.

- 6.4.13 京セラディスプレイ株式会社

- 6.4.14 パナソニック ホールディングス株式会社(ディスプレイ事業)

- 6.4.15 E Ink Holdings Inc.

- 6.4.16 Universal Display Corporation

- 6.4.17 Kopin Corporation

- 6.4.18 Lumus Ltd.

- 6.4.19 Tianma Japan, Ltd.

- 6.4.20 Truly International Holdings Ltd.

- 6.4.21 Giantplus Technology Co., Ltd.

- 6.4.22 Ortustech Co., Ltd.

- 6.4.23 EverDisplay Optronics (EDO)

- 6.4.24 Microtips Technology, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ディスプレイパネルとは、電気信号を視覚情報に変換し、画像や映像を表示するための電子部品の総称です。現代社会において、スマートフォン、テレビ、パソコン、自動車、医療機器など、あらゆる情報伝達のインターフェースとして不可欠な存在であり、私たちの日常生活や産業活動を支える基盤技術の一つとなっています。その進化は目覚ましく、より高精細で、より薄く、より柔軟な表示が求められ、技術開発が活発に進められています。

主なディスプレイパネルの種類としては、まず液晶ディスプレイ(LCD: Liquid Crystal Display)が挙げられます。これは、バックライトからの光を、電圧によって分子の向きを制御する液晶層を通して透過させ、カラーフィルターで色を表現する方式です。TN、VA、IPSといった様々な駆動方式があり、それぞれ視野角や応答速度、コントラスト比などに特徴があります。LCDは、その成熟した技術とコスト効率の高さから、現在でもテレビ、PCモニター、ノートPCなど幅広い用途で主流として利用されています。次に、有機ELディスプレイ(OLED: Organic Light Emitting Diode)があります。これは、有機材料自体が発光する自発光方式であり、バックライトが不要なため、薄型軽量化が可能です。また、画素ごとに発光を制御できるため、非常に高いコントラスト比と広視野角、高速応答性を実現します。フレキシブルな形状や透明なディスプレイも実現可能であり、スマートフォンや高級テレビ、ウェアラブルデバイスなどで採用が拡大しています。さらに、次世代ディスプレイとして注目されているのがマイクロLEDディスプレイです。これは、微細なLED素子を画素として直接配置する自発光方式で、OLEDと同様に高コントラスト、高速応答、広視野角といった特徴に加え、OLEDよりも高輝度で長寿命が期待されています。製造コストや量産技術の確立が課題ですが、将来的に大型ディスプレイから小型ディスプレイまで幅広い分野での応用が期待されています。この他にも、低消費電力で視認性の高い電子ペーパーや、色再現性を高める量子ドット技術を組み合わせたディスプレイなども存在します。

これらのディスプレイパネルは、多岐にわたる用途で活用されています。民生機器では、テレビ、スマートフォン、タブレット、PCモニター、ノートPCといった主要なデバイスはもちろんのこと、デジタルカメラ、ゲーム機、スマートウォッチ、VR/ARデバイス、さらには冷蔵庫や洗濯機などの家電製品の操作パネルにも組み込まれています。産業・業務用としては、医療機器における高精細な診断用モニターや内視鏡モニター、自動車のカーナビゲーションシステム、インフォテインメントシステム、デジタルメーター、ヘッドアップディスプレイ(HUD)など、車載ディスプレイの重要性が増しています。また、産業用制御機器、POSシステム、ATM、デジタルサイネージ、航空機のコックピットなど、信頼性と耐久性が求められる分野でも不可欠な存在です。特殊な用途としては、透明ディスプレイやフレキシブルディスプレイ、フォルダブルディスプレイなどが開発され、新たな情報表示の可能性を広げています。

ディスプレイパネルの性能を支える関連技術も多岐にわたります。画素を個別に制御するための薄膜トランジスタ(TFT: Thin Film Transistor)技術や、パネルに信号を供給するドライバICは、高精細化と高速応答を実現する上で不可欠です。LCDにおいては、光源となるバックライトユニット(BLU)が重要であり、LEDを光源とするものが主流です。直下型やエッジライト型があり、部分的にバックライトの輝度を制御するローカルディミング技術によってコントラスト比が向上しています。また、ユーザーインターフェースとして欠かせないタッチパネル技術も進化しており、抵抗膜方式から静電容量方式が主流となり、ディスプレイと一体化されたインセル型やオンセル型が普及しています。さらに、ディスプレイを保護する強化ガラスやフィルム、反射防止や抗菌などの機能性コーティング技術も重要です。製造面では、大型基板の製造技術、微細加工技術、封止技術、そして品質を保証するための検査技術が、高品質なディスプレイパネルの安定供給を可能にしています。

ディスプレイパネル市場は、スマートフォンやテレビ、PCといった主要な需要源に加え、車載、医療、産業用といった高付加価値分野での成長が顕著です。また、VR/ARデバイス、ウェアラブルデバイス、デジタルサイネージなどの新興市場も拡大を続けています。市場の主要プレイヤーとしては、韓国のSamsung DisplayやLG Display、中国のBOE、CSOT、Tianma、台湾のAUO、Innolux、そして日本のJDIやSharpなどが挙げられます。近年では、中国勢が政府の強力な支援を受け、大規模な設備投資によって生産能力とコスト競争力を高め、市場での存在感を急速に増しています。サプライチェーンは、材料メーカー、パネルメーカー、モジュールメーカー、セットメーカーといった多層構造を形成しており、技術開発競争が激しく、巨額の投資が継続的に行われています。市場のトレンドとしては、4K/8Kといった高精細化、高リフレッシュレート化、広色域化が進む一方で、薄型化、軽量化、省電力化も重要な開発目標となっています。また、フレキシブル、フォルダブル、透明といった新たな形態のディスプレイが、デザインの自由度を高め、新たなユーザー体験を提供しています。

将来の展望として、ディスプレイパネル技術はさらなる進化を遂げると予想されます。マイクロLEDディスプレイの本格的な量産と普及は、高輝度、高コントラスト、長寿命といった特性を活かし、様々な分野での応用を加速させるでしょう。OLEDも、印刷型OLEDやQD-OLEDなど、製造コストの削減や性能向上を目指した技術開発が進められています。メタバースやAR/VRの普及に伴い、超高精細かつ小型のディスプレイの需要が飛躍的に高まることが予想され、ホログラフィックディスプレイのような次世代の立体表示技術も研究開発が進められています。新用途の開拓も活発であり、スマートシティやスマートホームにおける情報表示、医療・ヘルスケア分野での診断やモニタリング、自動車のコックピットの全面ディスプレイ化や窓への情報投影、ウェアラブルデバイスの多様化など、私たちの生活空間にディスプレイがより深く溶け込んでいくでしょう。持続可能性への意識の高まりから、省エネルギー化、リサイクル性の向上、環境に配慮した材料開発も重要なテーマとなります。一方で、製造コストの削減、量産技術の確立、技術の陳腐化が早いことへの対応、そして地政学的なリスクやサプライチェーンの安定化といった課題も存在します。しかし、これらの課題を克服し、ディスプレイパネルは今後も情報社会の進化を牽引する中核技術として、その可能性を広げ続けていくことでしょう。