使い捨て輸血バッグ市場:市場規模・シェア分析、成長動向、および予測 (2025年~2030年)

使い捨て採血バッグ市場レポートは、製品タイプ(シングル採血バッグ、ダブル採血バッグ、トリプル採血バッグ、クアドルプル採血バッグ、ペンタ採血バッグ)、材料(PVC DEHP、PVC DEHPフリー、非PVC EVAおよびその他)、エンドユーザー(病院、血液銀行など)、用途(採血、輸送/保管、処理)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

使い捨て採血バッグの世界市場は、高齢化の進展、手術件数の増加、技術による品質管理の強化、政府の取り組みなど、複数の要因によって成長を続けています。本レポートは、この市場の包括的な分析を提供しており、製品タイプ、素材、エンドユーザー、用途、および地域別にセグメント化されています。

市場概要と予測

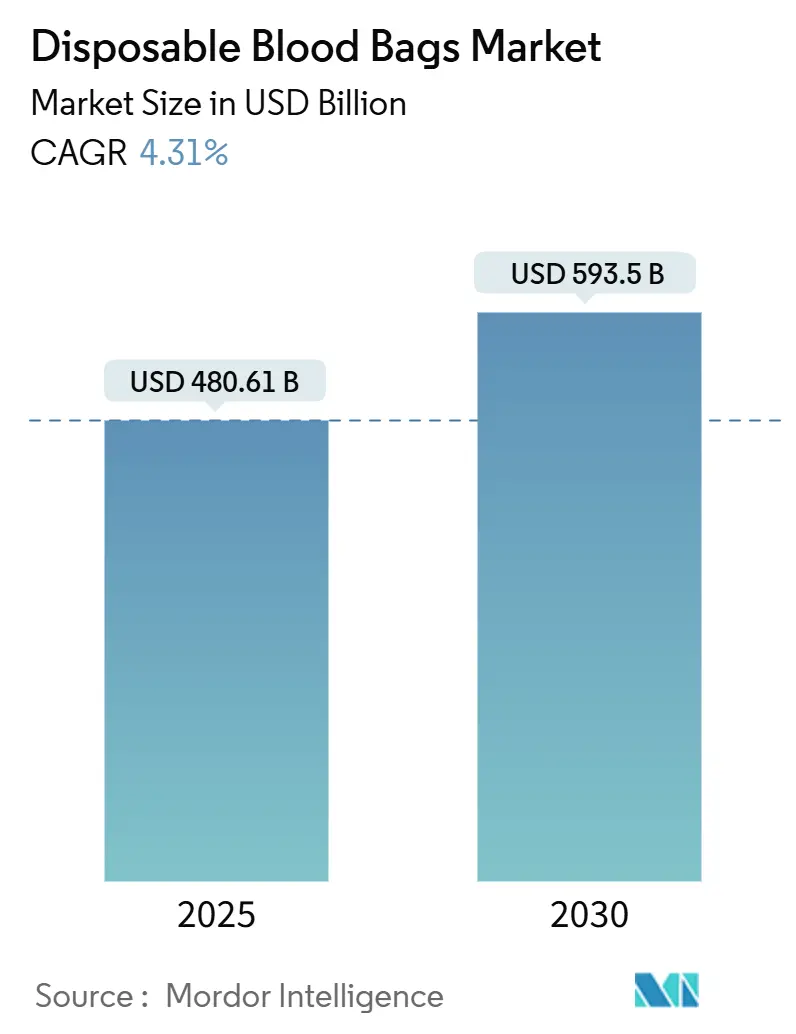

使い捨て採血バッグの世界市場規模は、2025年に4億8,061万米ドルと評価され、2030年には5億9,350万米ドルに達すると予測されており、2025年から2030年までの予測期間における年平均成長率(CAGR)は4.31%を記録する見込みです。この成長は、滅菌済みの使い捨て採血・保管システムに対する需要の高まりに起因しています。政府による献血ネットワークのデジタル化や、コールドチェーン物流、ドローン配送への投資は、特に低所得地域でのアクセスを拡大しています。病院では、血液成分の収率を最大化し、汚染リスクを最小限に抑える病原体低減型マルチバッグ構成の採用が加速しています。また、DEHP可塑剤の排除を求める規制圧力は、素材革新と既存企業間の戦略的提携を促進しています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場集中度は中程度です。

主要なレポートのポイント

* 製品タイプ別: 2024年にはシングル採血バッグが市場シェアの37.05%を占め、クワッドバッグは2030年までに4.51%の最速CAGRを記録すると予測されています。

* 素材別: 2024年にはPVC DEHP製品が市場規模の63.19%を占めましたが、PVC DEHPフリー代替品は2030年までに4.65%のCAGRで拡大すると見込まれています。

* エンドユーザー別: 2024年には血液銀行が市場規模の48.15%を占め、病院は2030年までに4.80%のCAGRで成長すると予測されています。

* 用途別: 2024年には採血が市場規模の55.82%を占め、処理は2030年までに4.95%の最速CAGRで進展すると見込まれています。

* 地域別: 2024年には北米が39.13%のシェアを占め、アジア太平洋地域は2030年までに5.11%の最速CAGRを記録すると予測されています。

グローバル使い捨て採血バッグ市場のトレンドと洞察

促進要因

1. 高齢化人口における手術件数および輸血率の上昇:

手術患者の平均年齢の上昇に伴い、高齢患者は術前のヘマトクリット値が低い傾向があり、整形外科、心臓血管外科、腫瘍外科などで輸血頻度が高まっています。心臓血管外科手術だけでも米国の全血液成分の10~15%を消費しており、持続的な需要を形成しています。ISO 13485やFDAの品質要件は、脆弱な集団の製品効力を保護する容器の製造を義務付けており、市場の消費を後押ししています。

2. 外傷および血液成分を必要とする慢性疾患の有病率の増加:

外傷は労働年齢層の主要な死亡原因であり、アジア太平洋地域の病院では、外傷患者の治療に大量の血液成分が使用されています。さらに、がん、腎臓病、鎌状赤血球貧血などの慢性疾患の有病率の増加も、輸血の必要性を高めています。これらの疾患の治療には、頻繁な輸血が必要となることが多く、使い捨て採血バッグの需要を押し上げています。

3. 献血キャンペーンの増加と血液銀行の拡大:

世界中で献血の重要性に対する意識が高まっており、政府機関や非営利団体が主導する献血キャンペーンが増加しています。これにより、献血者数が増加し、血液銀行の活動が活発化しています。血液銀行は、採血、処理、保管、供給の各段階で使い捨て採血バッグを必要とするため、市場の成長に直接貢献しています。特に発展途上国では、医療インフラの改善と献血プログラムの導入が進んでおり、市場拡大の大きな機会となっています。

抑制要因

1. 血液製剤の代替品および再生医療の進歩:

人工血液製剤や血液代替品の研究開発が進んでおり、将来的には輸血の必要性を減らす可能性があります。また、幹細胞治療や遺伝子治療などの再生医療の進歩も、特定の疾患における輸血の代替手段として浮上しています。これらの技術が成熟し、広く利用されるようになれば、使い捨て採血バッグの需要に影響を与える可能性があります。

2. 厳格な規制要件と高い製造コスト:

使い捨て採血バッグは、患者の安全に直接関わる医療機器であるため、製造にはISO 13485、FDA、CEマークなどの厳格な品質管理基準と規制要件が課せられています。これらの要件を満たすためには、高度な技術、厳格な品質管理プロセス、および継続的な監査が必要となり、製造コストが高くなる傾向があります。特に小規模なメーカーにとっては、これらの規制順守が大きな負担となり、市場参入の障壁となることがあります。

機会

1. 新興国における医療インフラの改善とアクセス拡大:

アジア太平洋地域、ラテンアメリカ、アフリカなどの新興国では、経済成長に伴い医療インフラの整備が進んでいます。病院や診療所の数が増加し、医療サービスへのアクセスが拡大することで、輸血を必要とする患者数も増加しています。これらの地域では、使い捨て採血バッグの需要が急速に伸びており、市場参加者にとって大きな成長機会を提供しています。

2. 血液成分分離技術の進歩と多成分バッグの需要増加:

血液から赤血球、血漿、血小板などの複数の成分を分離する技術が進歩しており、特定の成分のみを必要とする患者への輸血が可能になっています。これにより、血液資源の効率的な利用が促進され、多成分採血バッグの需要が高まっています。これらのバッグは、単一の献血から複数の治療用成分を採取できるため、医療機関にとってコスト効率が高く、患者にとってもより的確な治療を提供できます。

課題

1. 献血者の不足と血液供給の不安定性:

世界的に献血者の数が不足している地域があり、特に災害時やパンデミック時には血液供給が不安定になることがあります。献血者の減少は、採血バッグの需要に直接影響を与えるだけでなく、医療システム全体の課題となります。献血率の向上と安定した血液供給の確保は、市場の持続的な成長にとって重要な課題です。

2. 感染症のリスクと安全性への懸念:

輸血は、HIV、B型肝炎、C型肝炎などの感染症を伝播するリスクを伴います。このため、採血バッグの製造には最高レベルの安全性と滅菌性が求められます。しかし、製造プロセスにおけるわずかな欠陥や不適切な取り扱いは、感染症のリスクを高める可能性があります。市場参加者は、製品の安全性と品質を常に確保し、感染症のリスクを最小限に抑えるための継続的な努力が求められます。

グローバル使い捨て採血バッグ市場のセグメンテーション分析

製品タイプ別

* シングルバッグ: 献血から全血を採取するために使用される最も基本的なタイプです。主に全血輸血や、その後の成分分離のために使用されます。

* ダブルバッグ: 全血を採取し、その後、遠心分離によって2つの主要な成分(例: 赤血球と血漿)に分離するために使用されます。

* トリプルバッグ: 全血から3つの主要な成分(例: 赤血球、血漿、血小板)を分離するために使用されます。

* クワッドバッグ: 全血から4つ以上の成分を分離するために使用され、より高度な血液成分療法に対応します。

* その他: アフェレーシスバッグや小児用バッグなど、特定の用途に特化したバッグが含まれます。

用途別

* 採血: 献血者から血液を採取するプロセス全体を指します。この段階で使い捨て採血バッグが直接使用されます。

* 処理: 採取された全血を遠心分離などの方法で、赤血球、血漿、血小板などの個々の成分に分離するプロセスです。この段階でも、分離された成分を保管するためのバッグが使用されます。

* 輸血: 血液成分を患者に投与するプロセスです。輸血用バッグは、成分を安全に患者に届けるために使用されます。

* その他: 研究開発、品質管理、血液製剤の製造などが含まれます。

エンドユーザー別

* 病院: 輸血を必要とする患者の治療を行う主要なエンドユーザーです。採血、処理、輸血のすべての段階で採血バッグを使用します。

* 血液銀行: 献血の収集、処理、保管、供給を行う専門機関です。大量の採血バッグを消費します。

* その他: 研究機関、診断センター、緊急医療サービスなどが含まれます。

地域別

* 北米: 米国とカナダが含まれ、高度な医療インフラ、高い医療費支出、高齢化人口の増加が市場成長を牽引しています。

* ヨーロッパ: ドイツ、イギリス、フランス、イタリア、スペインなどが含まれ、厳格な規制基準と献血キャンペーンの活発化が特徴です。

* アジア太平洋地域: 中国、インド、日本、韓国などが含まれ、医療インフラの急速な発展、人口増加、慢性疾患の有病率上昇が市場拡大を後押ししています。

* ラテンアメリカ: ブラジル、メキシコなどが含まれ、医療アクセスの改善と政府による医療投資の増加が市場を牽引しています。

* 中東・アフリカ: 医療インフラの整備途上にある地域ですが、医療観光の発展や感染症対策の強化により、徐々に市場が成長しています。

競争環境

グローバル使い捨て採血バッグ市場は、いくつかの主要企業が存在する競争の激しい市場です。これらの企業は、製品の革新、地理的拡大、戦略的提携、M&Aを通じて市場シェアを拡大しようとしています。

主要な市場参加者には以下が含まれます。

* Terumo Corporation

* Fresenius Kabi AG

* Macopharma SA

* Grifols, S.A.

* JMS Co. Ltd.

* Haemonetics Corporation

* AdvaCare Pharma

* Demophorius Healthcare Ltd.

* HLL Lifecare Limited

* Span Healthcare Private Limited

* Poly Medicure Ltd.

* INNVOL Medical India Pvt. Ltd.

* Kawasumi Laboratories, Inc.

* Nipro Corporation

* Suzhou Laishi Transfusion Equipment Co., Ltd.

これらの企業は、製品ポートフォリオの多様化、研究開発への投資、製造能力の強化を通じて、市場での競争力を維持・向上させています。特に、多成分採血バッグや特殊用途向けバッグの開発に注力し、顧客の多様なニーズに応えようとしています。また、新興市場への参入や現地企業との提携も、成長戦略の重要な要素となっています。

本レポートは、血液および血液成分の採集、保存、輸送、輸血に用いられる使い捨て採血バッグの世界市場について詳細に分析しています。

1. 市場概要と範囲

本レポートは、バッグの種類(採血バッグ:シングル、ダブル、トリプル、クワドループル、ペンタブラッドバッグ、および輸血バッグ)、素材(PVC DEHP、PVC DEHPフリー、非PVC(EVAなど))、エンドユーザー(病院、血液銀行、診断センター、その他)、および用途(採集、輸送/保存、処理(白血球除去など))によって市場をセグメント化しています。地理的には、北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域にわたる17カ国の市場規模とトレンドを分析しています。

2. 市場規模と成長予測

使い捨て採血バッグの世界市場規模は、2025年に4億8,061万米ドルに達し、2030年には5億9,350万米ドルに成長すると予測されています。地域別では、北米が2024年に39.13%の最大シェアを占めており、これは厳格なFDA規制と高度な医療インフラに起因しています。製品タイプ別では、1回の献血から複数の血液成分を分離できるクワドループルブラッドバッグが、4.51%の最も高い年平均成長率(CAGR)で拡大しています。

3. 市場の推進要因

市場の成長を促進する主な要因としては、高齢化人口における外科手術および輸血率の増加、外傷や慢性疾患の有病率上昇に伴う血液成分の需要増が挙げられます。また、自主献血の促進やコールドチェーンインフラの改善に向けた政府の取り組み、単回使用の感染制御製品への移行、非PVC製エコフレンドリーバッグの採用拡大、低・中所得国(LMICs)における移動式献血ユニットによる成分輸血療法の普及も寄与しています。

4. 市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。先進国での出生率低下や自己輸血技術の進展、新しいバッグ素材に対する厳格な規制上のハードル、医療グレードPVC樹脂の価格変動に対するサプライチェーンの依存、そして輸血量を削減する患者血液管理(PBM)プログラムの導入などが挙げられます。PBMプログラムは赤血球輸血を最大39%削減しており、病院はより少ないユニットで成分療法をサポートできる高効率バッグを好む傾向にあります。

5. 素材トレンド

DEHP(フタル酸ジ-2-エチルヘキシル)の毒性に関する規制当局の監視強化と今後の禁止措置により、DEHPフリー素材の採用が加速しています。これにより、内分泌かく乱リスクなしに血液品質を維持できるDINCH可塑剤やEVA(エチレン酢酸ビニル)製のバッグが注目されています。

6. 競争環境と最近の動向

競争環境については、市場集中度、市場シェア分析、主要企業のプロファイル(テルモ、フレゼニウス・カービ、ヘモネティクス、マコファーマ、グリフォルス、B.ブラウン・メルズンゲンなど)が詳述されています。最近の主要な取引として、2025年1月にはGVSがヘモネティクスの全血関連資産を6,780万米ドルで買収し、米州での製造拠点を拡大しました。

7. その他の分析項目

本レポートでは、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も提供しています。さらに、市場機会と将来の展望として、ホワイトスペースおよび未充足ニーズの評価も行われています。

![]()

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化社会における外科手術および輸血率の増加

- 4.2.2 血液成分を必要とする外傷および慢性疾患の有病率の増加

- 4.2.3 自主献血およびコールドチェーンインフラを改善するための政府の取り組み

- 4.2.4 使い捨て感染制御製品への移行

- 4.2.5 非PVC環境配慮型バッグの採用の増加

- 4.2.6 LMICにおける成分療法を拡大する移動献血ユニット

-

4.3 市場の阻害要因

- 4.3.1 先進国市場における出生率の低下および自己輸血技術

- 4.3.2 新しいバッグ素材に対する厳格な規制上のハードル

- 4.3.3 医療グレードPVC樹脂の価格変動に対するサプライチェーンの依存

- 4.3.4 輸血量を削減する患者血液管理(PBM)プログラム

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 製品タイプ別(金額、百万米ドル)

- 5.1.1 シングル採血バッグ

- 5.1.2 ダブル採血バッグ

- 5.1.3 トリプル採血バッグ

- 5.1.4 クアドラプル採血バッグ

- 5.1.5 ペンタ採血バッグ

-

5.2 材料別(金額、百万米ドル)

- 5.2.1 PVC DEHP

- 5.2.2 PVC DEHPフリー

- 5.2.3 非PVC(EVAおよびその他)

-

5.3 エンドユーザー別(金額、百万米ドル)

- 5.3.1 病院

- 5.3.2 血液銀行

- 5.3.3 診断センター

- 5.3.4 その他

-

5.4 用途別(金額)

- 5.4.1 採血

- 5.4.2 輸送・保管

- 5.4.3 処理(白血球除去など)

-

5.5 地域別(金額、百万米ドル)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 テルモ株式会社

- 6.3.2 フレゼニウス・カービAG

- 6.3.3 ヘモネティクス・コーポレーション

- 6.3.4 マコファーマSA

- 6.3.5 グリフォルスS.A.

- 6.3.6 B. ブラウン・メルズンゲンAG

- 6.3.7 株式会社ジェイ・エム・エス

- 6.3.8 山東威高グループ医療ポリマー有限公司

- 6.3.9 ポリ・メディキュアLtd.

- 6.3.10 HLLライフケア・リミテッド

- 6.3.11 デモテックLtd.

- 6.3.12 アドバケア・ファーマ

- 6.3.13 ミトラ・インダストリーズPvt. Ltd.

- 6.3.14 ネオメディック・インターナショナル

- 6.3.15 スパン・ヘルスケア・プライベートLtd.

- 6.3.16 トローゲ・メディカルGmbH

- 6.3.17 デモフォリウス・ヘルスケア

- 6.3.18 エイトウィー・デジタル・トランスフォーメーションズPvt. Ltd

- 6.3.19 ミトラ・インダストリーズPvt Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

使い捨て輸血バッグは、献血された血液を採取し、その後の血液成分の分離、保存、輸送、そして最終的な患者への輸血に至るまでの一連のプロセスで使用される、滅菌済みの医療機器でございます。主に柔軟なプラスチック素材で製造されており、血液や血液製剤を安全かつ衛生的に取り扱うために不可欠な製品です。その最大の特長は、一度使用したら廃棄される「使い捨て」である点にあり、これにより交差汚染や感染症伝播のリスクを極めて低く抑えることが可能となります。現代の輸血医療において、その安全性と利便性は基盤をなすものでございます。

使い捨て輸血バッグには、その用途に応じて様々な種類がございます。まず、献血時に血液を採取するための「採血用バッグ」がございます。このバッグには、血液が凝固するのを防ぐための抗凝固剤(例:CPD、CPDA-1)があらかじめ充填されています。次に、採取された全血から赤血球、血漿、血小板などの各成分を分離するための「成分分離用バッグシステム」がございます。これは複数のバッグがチューブで連結された構造をしており、遠心分離機にかけることで効率的に成分を分離できるよう設計されています。分離される成分の数に応じて、ダブルバッグ、トリプルバッグ、クワッドバッグなどと呼ばれます。分離された血液成分を適切な条件下で保存するための「保存用バッグ」も重要です。各成分(赤血球濃厚液、血小板濃厚液、新鮮凍結血漿など)はそれぞれ異なる保存期間と温度条件を持つため、それに適した素材や保存液(例:SAGM、MAP)が使用されます。さらに、患者様へ輸血する際に使用される「輸血用バッグ」があり、これは輸血セットと接続して使用されます。特殊な機能を持つバッグとしては、輸血による発熱やアレルギー反応、移植片対宿主病(GVHD)などの副作用を軽減するために、白血球を除去するフィルターが一体化された「白血球除去フィルター内蔵型バッグ」が広く普及しております。また、小児や特定の患者様向けに少量の血液製剤を扱うための小型バッグや、患者様自身の血液を事前に採取・保存し、手術時などに輸血する「自己血輸血用バッグ」などもございます。

使い捨て輸血バッグは、血液医療のあらゆる段階で多岐にわたる用途がございます。最も基本的な用途は、献血センターや移動献血車における「献血」でございます。献血者から安全かつ衛生的に血液を採取するために使用されます。採取された全血は、その後、血液センターにおいて「血液製剤の製造」プロセスに供されます。成分分離用バッグシステムを用いて、赤血球濃厚液、血小板濃厚液、新鮮凍結血漿といった様々な血液製剤が製造されます。製造された血液製剤は、それぞれの特性に応じた温度管理のもと、「血液製剤の保存」が行われます。保存用バッグは、血液成分の品質を維持し、有効期間を最大限に延ばすために重要な役割を果たします。また、血液センターから医療機関への「血液製剤の輸送」においても、バッグは内容物を保護し、品質を保つための容器として機能します。そして最終的に、医療現場において患者様への「輸血治療」に用いられます。緊急時や手術時、慢性疾患の治療など、様々な状況で患者様の生命を救うために不可欠な役割を担っています。さらに、手術を予定している患者様自身の血液を事前に採取・保存し、手術中に輸血する「自己血輸血」においても、専用のバッグが使用され、輸血による感染症リスクや副作用の軽減に貢献しています。

使い捨て輸血バッグの進化は、様々な先端技術によって支えられています。まず「素材科学」が挙げられます。従来のポリ塩化ビニル(PVC)製バッグは広く使用されてきましたが、可塑剤であるDEHP(フタル酸ジ-2-エチルヘキシル)の溶出が懸念されることから、DEHPフリーのエチレン酢酸ビニル共重合体(EVA)やポリオレフィン(PO)系素材への移行が進んでいます。これらの新素材は、血液成分の品質維持に必要な酸素透過性、水蒸気透過性、耐寒性、強度などを満たしつつ、安全性を高めるために開発されています。次に「滅菌技術」は、バッグの無菌性を確保するために不可欠です。主にガンマ線滅菌やエチレンオキサイドガス(EOG)滅菌が用いられ、厳格な品質管理のもとで実施されます。「抗凝固剤・保存液」の開発も重要です。血液成分の凝固を防ぎ、保存期間を延長し、輸血時の副作用を軽減するための添加剤(例:CPD、CPDA-1、SAGM、MAP)は、血液製剤の品質と安全性を大きく左右します。「フィルター技術」も進化を続けています。白血球除去フィルターは既に広く普及していますが、将来的には細菌やウイルスなどの病原体をさらに効率的に除去するフィルターの開発も期待されています。また、血液成分分離装置や自動採血装置といった「自動化技術」は、バッグと連携することで、血液製剤の製造プロセスを効率化し、ヒューマンエラーのリスクを低減しています。さらに、バーコードやRFID(Radio Frequency Identification)タグを用いた「品質管理・トレーサビリティ」技術は、血液製剤の採取から輸血までの全過程を追跡可能にし、安全性の確保に貢献しています。

使い捨て輸血バッグの市場は、世界的に安定した需要を持つ医療機器市場の一部を形成しています。高齢化社会の進展や医療技術の高度化に伴い、輸血を必要とする患者様の数は依然として多く、市場規模は堅調に推移しています。主要なメーカーとしては、日本のテルモ株式会社をはじめ、バクスター、フレゼニウスカービ、グロリアメディカルといったグローバル企業が市場を牽引しています。これらの企業は、製品の安全性、機能性、利便性の向上を目指し、常に研究開発を進めています。輸血バッグを含む血液製剤関連製品は、各国の薬事規制(日本では医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律、通称「薬機法」)によって厳しく管理されており、製造から流通、使用に至るまで、高い品質基準と安全性が求められます。国際的なISO規格(例:ISO 3826)も、製品の品質と互換性を保証する上で重要な役割を果たしています。しかし、市場にはいくつかの課題も存在します。一つは、輸血による感染症リスクのさらなる低減や、可塑剤問題への対応といった「安全性向上」への継続的な取り組みです。また、少子高齢化による「献血者数の減少」は、血液製剤の安定供給に影響を及ぼす可能性があり、代替技術の開発や献血推進活動が重要視されています。高機能化に伴う「コスト上昇」も課題の一つであり、医療経済性とのバランスが求められます。さらに、使い捨て製品であることから生じる「環境問題」、すなわち廃棄物処理の問題も、持続可能な医療システムを構築する上で考慮すべき点となっています。

使い捨て輸血バッグの将来は、安全性と機能性のさらなる向上、そして環境への配慮が主要なテーマとなるでしょう。安全性に関しては、「病原体不活化技術(Pathogen Inactivation Technology)」の導入が拡大し、輸血による既知および未知の感染症リスクを一層低減することが期待されます。また、DEHPフリー素材の普及はさらに進み、環境ホルモン問題への対応が強化されるでしょう。より長期間、高品質な状態で血液成分を保存できる「保存液」の開発も継続され、血液製剤の有効活用に貢献します。特定の疾患や患者様の状態に合わせた、よりカスタマイズされた血液製剤の提供も可能になるかもしれません。「スマート化」の進展も予測されます。IoT(Internet of Things)技術を活用し、血液製剤の温度管理、在庫管理、トレーサビリティをリアルタイムで監視するシステムが普及する可能性があります。AI(人工知能)を用いた需要予測や供給最適化により、血液製剤の無駄をなくし、必要な時に必要な場所へ届ける効率性が向上するでしょう。「環境配慮」の観点からは、リサイクル可能な素材の開発や、バイオプラスチックなどの環境負荷の低い素材の導入が進むことが期待されます。廃棄物削減のための取り組みも強化され、持続可能な医療への貢献が求められます。さらに、再生医療や細胞治療の分野では、細胞培養、細胞保存、細胞輸送など、特殊な要件を満たす「細胞治療用バッグ」の需要が増加すると考えられます。iPS細胞などの細胞製剤の製造・管理にも、輸血バッグで培われた技術が応用される可能性を秘めています。個別化医療の進展に伴い、患者様個々のニーズに合わせた少量輸血や特殊成分輸血への対応も、より柔軟に行えるようになるでしょう。これらの進化は、輸血医療の安全性、効率性、そして持続可能性を飛躍的に向上させるものと期待されています。