使い捨て内視鏡市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

使い捨て内視鏡市場レポートは、製品(胃内視鏡、気管支鏡、十二指腸鏡など)、用途タイプ(消化器科、呼吸器科、泌尿器科など)、処置タイプ(診断、治療)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

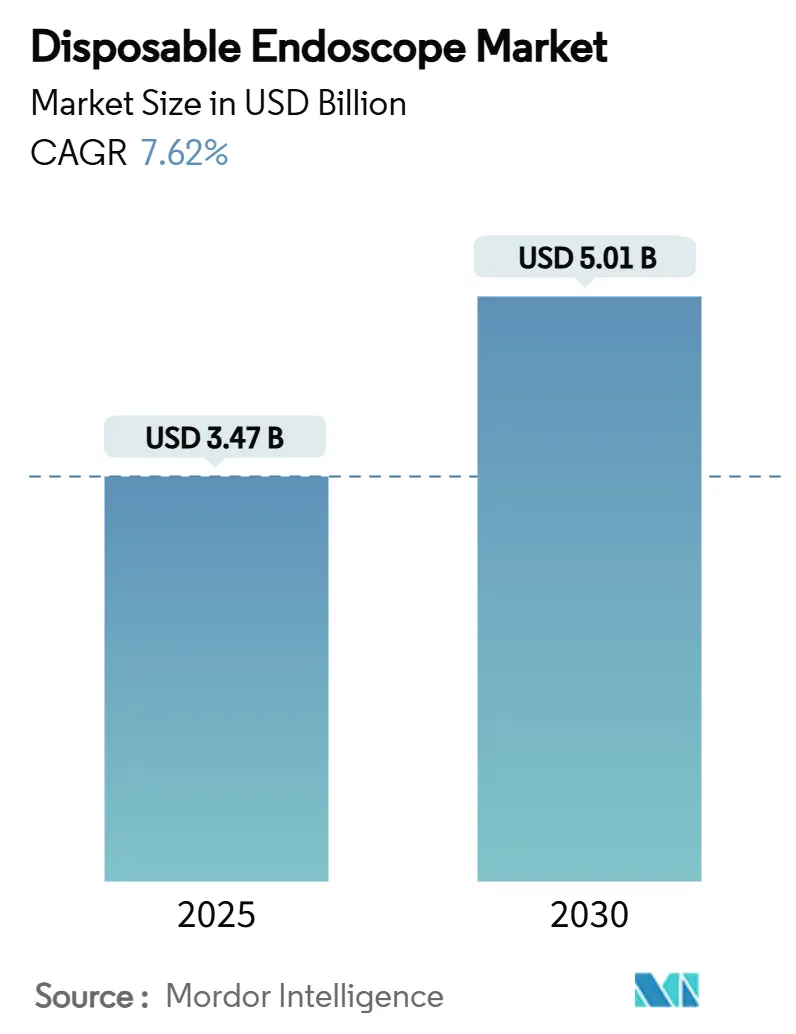

使い捨て内視鏡市場は、2025年には34.7億米ドルと評価され、2030年までに50.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.62%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場分析と成長要因

この市場は、CMOSセンサーのコスト低下、米国における償還コードの明確化、および厳格な再処理基準により、病院の購買チームが単回使用技術へと傾倒しているため、広範な軟性内視鏡分野を上回る成長が見込まれています。病院は、使い捨て内視鏡を感染リスクの軽減、ワークフローの簡素化、および労働力の再配置への迅速な手段と見なしています。一方、サプライヤーは、規模の経済によるコスト削減の恩恵を受けています。気管支鏡検査、喉頭鏡検査、尿管鏡検査、特に集中治療室(ICU)や外来診療所での採用が加速しており、単回使用スコープがニッチな感染管理ソリューションから主流のワークフロー実現ツールへと移行していることを示しています。ERCP(内視鏡的逆行性胆管膵管造影)における交差汚染の懸念から、十二指腸鏡が臨床現場に導入されるにつれて、使い捨て内視鏡市場はさらなる成長の転換点を迎え、メーカーの収益源が拡大すると予想されます。

主要なレポートのポイント

* 製品別: 気管支鏡が2024年に使い捨て内視鏡市場シェアの32.0%を占め、十二指腸鏡は2030年までに9.5%のCAGRで成長すると予測されています。

* 用途別: 消化器科が2024年に市場規模の40.2%を占め、呼吸器科は2030年までに9.2%の最も高いCAGRを示すと予測されています。

* 処置別: 診断処置が最大の量を占め、7.9%のCAGRで推移しています。治療処置は、チャネル径ソリューションの登場により最も急速に成長しています。

* エンドユーザー別: 病院が2024年に市場の70.5%を占めましたが、外来手術センター(ASC)は、カテゴリーIII CPTコードの採用により、10.1%の最も強力な成長見通しを示しています。

* 地域別: 北米が2024年に市場規模の45.3%を占め、アジア太平洋地域は2030年までに8.6%のCAGRで成長する見込みです。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 単回使用CMOSイメージングセンサーのコストパリティ: 低コストのCMOSモジュールは、2022年と比較して生産コストが35.0%低い診断グレードの解像度を提供できるようになり、地域病院が再利用可能なタワーをプラグアンドプレイの使い捨て製品に置き換えることを可能にしています。これにより、使い捨て内視鏡市場は三次医療センターを超えて拡大し、再処理のボトルネックを解消し、洗浄機への設備投資を回避できる単回使用モデルを地方施設が採用しています。

2. 病院認定基準の加速された実施: 2024年に導入された改訂されたJoint Commissionの規則により、すべての高水準消毒サイクルをリアルタイムで追跡することが義務付けられました。これにより、中規模の内視鏡室はコンプライアンスハードウェアに50,000米ドル以上を投資する必要が生じ、高頻度センターでは単回使用スコープの回収期間が最短12ヶ月に短縮され、使い捨て製品が感染管理のギャップと人件費の高騰の両方を解決すると財務委員会を納得させています。

3. COVID-19後のICUにおける気管支鏡検査需要の増加: 肺炎や分泌物除去の管理に直接視覚化が不可欠であるため、ICUにおける気管支鏡検査の量は依然として高水準です。即時利用可能でターンアラウンドタイムがゼロであることから、2024年の使い捨て内視鏡市場収益の32%が単回使用気管支鏡に向けられました。

4. カテゴリーIII単回使用内視鏡の償還コードの拡大: 2023年に導入された単回使用スコープ専用のCPTコードは、支払いに関する曖昧さを解消し、外来患者の利益率を最大20%向上させました。外来手術センター(ASC)はこれらのコードを迅速に採用し、専門クリニックも患者の費用見積もりにこれらを含めるようになり、恒久的な資金調達経路が確立されました。

市場の抑制要因

市場の成長を抑制する要因は以下の通りです。

1. 低頻度病院におけるケースあたりの高コスト: 年間500件未満の処置を行う施設では、既存の再処理室が十分に活用されないため、使い捨て製品に移行するとケースあたりのコストが20%高くなります。

2. 高度な治療介入を制限するルーメンサイズの制限: ほとんどの単回使用十二指腸鏡は1.2mmの作業チャネルを備えており、複雑な結石除去に使用されるアクセサリーには狭すぎます。

3. EU医療機器規制(MDR)の進化: EU MDRは、新しいSKU(在庫管理単位)の市場投入までの時間を長くし、小規模サプライヤーに負担をかけ、ブランドの多様性を狭める可能性があります。

4. ENT外科医の間での再利用可能なHDスコープと比較した画質に関する臨床的証拠のギャップ: 耳鼻咽喉科(ENT)外科医の間では、使い捨てスコープの画質に関する臨床的証拠が不足していることが、採用の障壁となっています。

セグメント分析

* 製品別: 気管支鏡は2024年に市場シェアの32.0%を占め、そのスリムなプロファイルと画像忠実度によりリーダーシップを維持しています。十二指腸鏡は、ERCPにおける汚染懸念から、2030年までに9%以上のCAGRで加速的な成長が見込まれています。

* 用途別: 消化器科は2024年に市場規模の40.2%を占め、ERCPにおける交差汚染の懸念と外来大腸内視鏡検査での単回使用の採用増加が牽引しています。呼吸器科は、肺炎診断や肺がん病期分類のための気管支鏡検査量の持続的な増加により、最も急速な成長を示しています。

* 処置別: 診断処置は2025年から2030年にかけて7.0%のCAGRで拡大すると予測されており、そのシンプルな画像要件が使い捨てスコープのコスト最適化された設計と一致しています。治療処置は、収益貢献は小さいものの、1.8mmアクセサリーを受け入れる新しい単回使用プロトタイプが登場しており、将来的な成長の可能性を秘めています。

* エンドユーザー別: 病院は2024年に市場の70.5%という圧倒的なシェアを占め、研修医のトレーニング標準化や感染予防の観点から使い捨て製品を評価しています。外来手術センター(ASCs)は、カテゴリーIII CPTコードによる収益の確実性と再処理不要の利点により、最も高い成長見通しを示しています。

地域分析

* 北米: 2024年に使い捨て内視鏡市場の45.3%のシェアを占め、市場をリードしました。米国の統合型医療ネットワークによる購買統合、Joint CommissionやCMSの規制による感染予防の優先順位付けが主な要因です。

* アジア太平洋: 8.65%の最も高い地域CAGRを示しています。中国の地方入札における地元メーカー優遇政策、インドの私立病院チェーンによる再処理不要の差別化、日本の選択的アプローチ、韓国企業の価格競争などが特徴です。

* ヨーロッパ: 断片的な採用パターンを示しています。北欧諸国は「グリーンOR」指令を活用し、炭素ライフサイクル指標を優先しています。ドイツとフランスは主に高リスクのERCPとICU気管支鏡検査に使い捨て製品を使用し、英国のNHSはゼロ感染目標達成のツールと位置付けています。EU医療機器規制(MDR)は、小規模サプライヤーに負担をかけ、ブランドの多様性を狭める可能性があります。

競争環境

使い捨て内視鏡市場は、初期の断片化から統合へと移行しています。OlympusとBoston Scientificは既存の画像プラットフォームを活用し、使い慣れたプロセッサーとバンドルされた単回使用スコープを提供しています。Ambuは、従来のタワーから独立して動作する画像強調ソフトウェアで対抗しています。競争はチャネル径、人間工学に基づいたハンドル、統合されたデータキャプチャへと移行しています。より広い作業チャネルを持つ治療グレードのモデルは、激しく競争されるニッチ市場です。3NT MedicalはENT(耳鼻咽喉科)のサブスペシャリティに焦点を当てています。中国メーカーは価格で競争していますが、プレミアムイメージングでは遅れをとっています。ベンダーは、スコープ、輸送コンテナ、リサイクル物流を単一の月額料金でバンドルするサブスクリプションパッケージを導入するなど、ビジネスモデルを進化させています。

主要な業界リーダー

Ambu A/S、Olympus Corp.、Boston Scientific Corp.、Fujifilm Holdings Corp.、Pentax Medical (HOYA)などが含まれます。

最近の業界動向

* 2025年1月: MEDNOVAは、コスト管理されたCMOSモジュールとバンドルされたサービス契約を特徴とする単回使用気管支鏡および尿管鏡ポートフォリオを発表しました。

* 2024年5月: Olympusは、使い捨て気管支鏡およびENTスコープ向けに調整されたポータブルモニターを導入し、複数の部屋で単一のビデオプラットフォームを共有しながら画像忠実度を維持できるようにしました。

* 2024年4月: Olympusは、初の単回使用軟性尿管鏡システムであるRenaFlexについて米国FDA 510(k)承認を取得し、使い捨て製品ラインナップを拡大しました。

本レポートは、使い捨て内視鏡市場の詳細な分析を提供しております。

1. 市場定義と範囲

本調査は、工場で滅菌された単回使用の軟性または硬性内視鏡の世界的な需要(金額ベース)を対象としております。これらは、消化器科、呼吸器科、泌尿器科、整形外科、婦人科、救急医療における診断および治療処置に用いられます。再利用可能な内視鏡、レンタルプログラム、スタンドアロンの可視化タワーは本評価の対象外です。

2. 調査方法

調査は、主要調査とデスク調査を組み合わせて実施されました。主要調査では、高容量病院の調達担当者、単回使用気管支鏡を使用する呼吸器科医、EU市場規制当局へのインタビューを実施いたしました。アジアおよびラテンアメリカの流通業者への追跡調査も実施し、価格帯、税引前利益、交換サイクルを明確にいたしました。デスク調査では、WHOの手順量、OECD保健統計、地域の感染管理ガイドラインといった公開データに加え、税関出荷コード、デバイス承認データベース(米国FDA、EU MDR)、病院調達ダッシュボード、有料データベースなどを活用いたしました。市場規模の算出と予測には、国の処置数に単回使用デバイスの加重浸透率と検証済みの平均販売価格を乗じるトップダウン方式が採用されております。主要な変数としては、気管支鏡およびERCPの年間実施量、感染関連の再入院ペナルティ、CPTコードに基づく処置ごとの平均償還額、CMOSセンサーの価格動向などが考慮されております。データは二重の分析レビューとシニア監査を経て検証され、毎年更新されております。

3. エグゼクティブサマリーと市場予測

使い捨て内視鏡市場は、2030年までに50.1億米ドルに達し、2025年からの年平均成長率(CAGR)は7.62%と予測されております。現在、単回使用気管支鏡が2024年の収益の32.0%を占め、ICUでの気道管理における即時利用可能性から市場を牽引しております。外来手術センター(ASC)では、専用のCategory III CPTコードと再処理室が不要であることから、オーバーヘッドを削減し、予測可能なケースごとの利益を確保できるため、単回使用スコープの採用が急速に進んでおります。治療用使い捨てスコープの主な制約は、現在の1.2mmの作業チャネルの制限により、高度な治療介入(ERCPや結石除去など)が制限され、これらの処置の多くが再利用可能なプラットフォームで実施されている点です。地域別では、アジア太平洋地域が2030年まで8.65%のCAGRで最も速い成長を示すと予想されており、これは単回使用技術を最初から組み込む新しい病院建設が牽引要因となっております。ベンダーは、スコープ、輸送トレイ、リサイクル物流を月額料金でカバーするサブスクリプションバンドルを導入し、設備販売から経常収益へのビジネスモデル転換を進めております。

4. 市場の推進要因

市場の成長を促進する主な要因は以下の通りでございます。

* 単回使用CMOSイメージングセンサーの技術的損益分岐点到達によるユニットコストの低下。

* 内視鏡再処理に関する病院認定基準の加速的な導入。

* COVID-19後の肺炎診断におけるICU設定での気管支鏡検査需要の増加。

* Category III単回使用内視鏡に対する償還コードの拡大。

* 「グリーンOR」イニシアチブ(北欧諸国)への移行が、完全にリサイクル可能なポリマースコープの採用を促進。

* 中国の数量ベース調達(VBP)政策が、国内の使い捨てブランドを優遇。

5. 市場の阻害要因

市場の成長を抑制する要因は以下の通りでございます。

* 処置量の少ない地域病院における費用対効果の不確実性。

* ルーメンサイズの制限が高度な治療介入を制約。

* 進化するEU医療機器規制(MDR)が、新製品の市場投入までの時間を延長。

* 耳鼻咽喉科医の間で、画像品質に関する再利用可能なHDスコープとの比較における臨床的証拠のギャップ。

6. 市場セグメンテーションと競争環境

市場は、製品タイプ(胃内視鏡、気管支鏡など)、アプリケーションタイプ(消化器科、呼吸器科など)、処置タイプ(診断、治療)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、ヨーロッパ、アジア太平洋など)といった多様なセグメントで詳細に分析されております。競争環境では、市場集中度、戦略的動き、市場シェア分析が評価され、Ambu A/S、Boston Scientific Corp.、Olympus Corp.、Fujifilm Holdings Corp.など、主要なグローバルおよび地域ベンダーの企業プロファイルが提供されております。

7. 市場機会と将来展望

本レポートは、市場における未開拓の領域と満たされていないニーズを評価し、将来の展望についても言及しております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 使い捨てCMOSイメージングセンサーの技術的損益分岐点到達によるユニットコストの低下。

- 4.2.2 内視鏡再処理のための病院認定基準の加速的導入。

- 4.2.3 COVID後における肺炎診断のためのICU環境での気管支鏡検査需要の増加。

- 4.2.4 カテゴリーIII使い捨て内視鏡の償還コード拡大

- 4.2.5 「グリーンOR」イニシアチブへの移行が、完全にリサイクル可能なポリマースコープの採用を促進(北欧諸国)

- 4.2.6 中国の数量ベース調達(VBP)政策が国内使い捨てブランドを優遇

- 4.3 市場の阻害要因

- 4.3.1 手術件数の少ない地域病院における費用対効果の不確実性

- 4.3.2 ルーメンサイズの制限が高度な治療的介入を制約

- 4.3.3 進化するEU医療機器規制(MDR)が新規SKUの市場投入期間を延長

- 4.3.4 耳鼻咽喉科医の間での画質と再利用可能なHDスコープに関する臨床的証拠のギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 胃内視鏡

- 5.1.2 気管支鏡

- 5.1.3 十二指腸鏡

- 5.1.4 喉頭鏡

- 5.1.5 大腸内視鏡

- 5.1.6 尿管鏡

- 5.1.7 その他の内視鏡

- 5.2 用途別

- 5.2.1 消化器科

- 5.2.2 呼吸器科

- 5.2.3 泌尿器科

- 5.2.4 耳鼻咽喉科

- 5.2.5 その他の用途

- 5.3 手技タイプ別

- 5.3.1 診断

- 5.3.2 治療

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランキング、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.4.1 Ambu A/S

- 6.4.2 Boston Scientific Corp.

- 6.4.3 Olympus Corp.

- 6.4.4 Fujifilm Holdings Corp.

- 6.4.5 Pentax Medical (HOYA)

- 6.4.6 Baxter (Hillrom Services Inc.)

- 6.4.7 Verathon Inc.

- 6.4.8 KARL STORZ SE & Co. KG

- 6.4.9 STERIS

- 6.4.10 Flexible Medical Systems Ltd.

- 6.4.11 3NT Medical Ltd.

- 6.4.12 Coloplast A/S

- 6.4.13 ScoutCam Inc.

- 6.4.14 OTU Medical Inc.

- 6.4.15 Innovex Medical Co.

- 6.4.16 Micro-Tech Endoscopy

- 6.4.17 Prunus Medical Co.

- 6.4.18 Hunan Vathin Medical Instrument Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

使い捨て内視鏡は、医療現場における感染リスクの低減と効率化を目的として開発された、一度の使用で廃棄される医療機器です。従来の再利用型内視鏡が、使用後に複雑な洗浄・消毒・滅菌プロセスを経て再利用されるのに対し、使い捨て内視鏡は患者ごとに新品を使用し、使用後はそのまま廃棄されます。この根本的な違いが、交差感染のリスクを劇的に低減し、常に最適な性能の内視鏡を提供できるという大きな利点をもたらします。また、洗浄・滅菌にかかる時間や人件費、設備投資、そして再利用型内視鏡の修理費用やダウンタイムといった運用コストの削減にも寄与します。構造としては、先端に小型のCMOSイメージセンサーやLED光源を搭載し、画像信号を電気的に処理してモニターに表示する仕組みが一般的です。挿入部は柔軟な素材でできており、操作部で先端の向きを制御できるようになっています。

使い捨て内視鏡には、その用途に応じて多種多様な種類が存在します。例えば、呼吸器系の検査や処置に用いられる気管支鏡、泌尿器系の尿管や膀胱の観察・処置に特化した尿管鏡や膀胱鏡、消化器系の胆管や膵管の検査・治療に用いられる胆道鏡などが代表的です。これらは、再利用型内視鏡では細径化が難しかったり、構造が複雑で洗浄・滅菌が特に困難であったりする分野で先行して普及が進んでいます。また、関節内部の観察に用いられる関節鏡や、耳鼻咽喉科、婦人科領域での使用を想定した製品も開発されています。機能面では、単に観察を行う診断用と、鉗子や電気メスなどの処置具を挿入するためのチャンネルを備えた治療用があり、さらに画像品質や操作性によっても様々なグレードの製品が市場に投入されています。

これらの使い捨て内視鏡は、特に感染リスクが高い状況や、迅速な対応が求められる場面でその真価を発揮します。例えば、多剤耐性菌感染症患者やクロイツフェルト・ヤコブ病(CJD)の疑いがある患者への処置では、再利用型内視鏡による交差感染のリスクを完全に排除できるため、非常に有効です。また、緊急手術や救急医療の現場では、内視鏡の洗浄・滅菌を待つことなく、すぐに新品の内視鏡を使用できるため、迅速な診断・治療が可能となります。さらに、遠隔地の医療施設や災害医療など、十分な滅菌設備が整っていない環境下でも、衛生的な内視鏡検査を提供できるというメリットがあります。再利用型内視鏡ではアクセスが困難な細い管腔や、内視鏡本体の損傷リスクが高い複雑な処置の補助としても活用され、医療従事者の負担軽減と患者の安全確保に貢献しています。

使い捨て内視鏡の進化を支える関連技術は多岐にわたります。最も重要なのは、小型化と高画質化を両立させるイメージセンサー技術、特にCMOSイメージセンサーの進歩です。これにより、内視鏡の先端を極めて小さくしながらも、診断に必要な鮮明な画像をリアルタイムで取得できるようになりました。また、低消費電力で明るい光を供給できるLED光源の小型化も不可欠です。挿入部の材料科学も重要で、生体適合性を持ちつつ、柔軟性、耐久性、そして低コストでの大量生産が可能な素材の開発が進められています。製造技術においては、自動化された生産ラインによる効率的な製造プロセスが、製品単価の低減に寄与しています。将来的には、AIを活用した画像診断支援機能や、より直感的な操作を可能にする人間工学に基づいたデザイン、さらにはワイヤレス化やバッテリー駆動によるコードレス化も進むと期待されています。

使い捨て内視鏡の市場は、近年急速な成長を遂げています。その背景には、医療関連感染(HAI)に対する世界的な懸念の高まりがあります。特に、再利用型内視鏡の不適切な洗浄・滅菌による感染事例が報告されたことで、医療機関はより厳格な感染管理を求められるようになりました。再利用型内視鏡の洗浄・滅菌プロセスは非常に複雑で、専門的な知識と熟練した技術、そして高価な設備が必要です。これにかかる人件費や薬剤費、設備の維持費は医療機関にとって大きな負担であり、また、洗浄不備による感染リスクは常に存在します。使い捨て内視鏡は、これらの課題を一挙に解決するソリューションとして注目されています。さらに、再利用型内視鏡の修理費用や、修理中のダウンタイムによる機会損失も、使い捨て内視鏡への移行を促す要因となっています。COVID-19パンデミックは、感染対策の重要性を再認識させ、使い捨て医療機器の需要を一層加速させました。一方で、使い捨て内視鏡は再利用型に比べて単価が高いこと、そして医療廃棄物の増加という環境問題が課題として挙げられますが、技術革新によるコストダウンと環境配慮型素材の開発が進められています。

将来の展望として、使い捨て内視鏡はさらなる普及と技術革新が期待されています。現在、主に泌尿器科、呼吸器科、胆道系といった特定の分野で先行していますが、将来的には消化器内視鏡など、より広範な領域での適用が進むと予測されます。これは、製造コストのさらなる低減と、画質や操作性といった性能の向上が鍵となります。技術面では、AIによる病変の自動検出や診断支援機能の搭載、より細径で柔軟な挿入部の開発、そして多機能化が進むでしょう。例えば、治療具の操作性を向上させたり、複数の処置を一台の内視鏡で完結させたりする試みがなされています。環境問題への対応も重要なテーマであり、生分解性プラスチックの導入や、使用済み内視鏡のリサイクルプログラムの確立など、環境負荷を低減するための取り組みが加速すると考えられます。また、遠隔医療との連携や、途上国における医療アクセスの向上にも貢献する可能性を秘めています。患者個々のニーズに合わせたパーソナライズされた内視鏡の開発も、長期的な視点での展望として挙げられ、医療の質と安全性を飛躍的に向上させる可能性を秘めています。