ディスポーザブル内視鏡市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

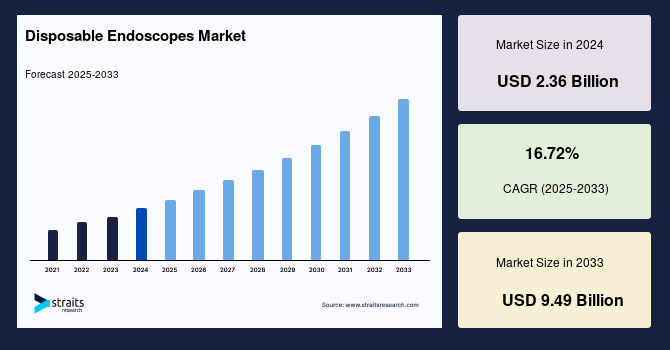

世界のディスポーザブル内視鏡市場は、2024年に23.6億米ドルの規模に達し、2025年には27.5億米ドルに成長すると予測されています。その後、2025年から2033年の予測期間において年平均成長率(CAGR)16.72%という著しい伸びを示し、2033年には94.9億米ドルに到達すると見込まれています。この目覚ましい成長は、院内感染の増加、米国食品医薬品局(FDA)による承認件数の上昇、そして新製品の継続的な投入といった複数の要因によって牽引されています。

**市場概要**

内視鏡検査は、臓器の問題を特定、阻止、治療するために用いられる低侵襲性の医療処置です。ディスポーザブル内視鏡は、肛門や口などの自然開口部、あるいは関節鏡検査のような切開部を通じて体内に挿入されます。これらの内視鏡は、先端にカメラや光源などの追加コンポーネントが装備されており、医師やその他の医療従事者(内視鏡医)が関心のある内部臓器を詳細に観察することを可能にします。

ディスポーザブル内視鏡は、COVID-19パンデミック以前から着実に普及が進んでいましたが、パンデミック期間中には、従来の再利用可能内視鏡よりも衛生的であるという認識から、その需要が急増しました。多くの医療専門家が世界中でディスポーザブル内視鏡の使用を推奨していることから、将来的には再利用可能内視鏡に取って代わる存在となることが期待されています。

**成長要因(Drivers)**

ディスポーザブル内視鏡市場の成長を促進する主要な要因は以下の通りです。

1. **院内感染(Nosocomial Infections)の増加**: 汚染された再利用可能内視鏡の使用は、患者に院内感染を引き起こす主要な原因の一つであり、ディスポーザブル内視鏡への需要を劇的に高めています。再利用可能内視鏡は、使用中に微生物、血液、体液による汚染を受けやすい特性があります。これらの感染伝播は、内視鏡の再処理における不備、プロトコルの順守不足、または不具合のある機器の使用が主な原因で発生します。さらに、再利用可能内視鏡は、多数の内部通路と狭いルーメン(内腔)を持つ複雑な構造をしており、これが洗浄を困難かつ時間のかかる作業にしています。結果として、これらの機器は微生物感染のリスクを高く抱えています。この感染リスクを低減するため、ディスポーザブル内視鏡に対する需要が著しく増加しています。現在の洗浄技術の限界や内視鏡洗浄プロトコルへの非遵守が、再利用可能内視鏡からの微生物汚染リスクを高め、これがディスポーザブル内視鏡の市場需要をさらに押し上げています。

2. **FDA承認件数の増加**: クロスコンタミネーションの問題に対処するため、FDAは様々なディスポーザブル内視鏡を承認しています。この承認は、業界におけるこれらのデバイスの供給を改善し、ひいては市場成長を刺激すると期待されています。規制当局が再利用可能内視鏡の安全性に対する懸念を強めていることも、FDA承認件数の増加に寄与しており、これがディスポーザブル内視鏡市場の成長を促進する主要因の一つとなっています。FDAによる厳格な審査と承認は、ディスポーザブル内視鏡の安全性と有効性に対する信頼性を高め、医療機関での導入を後押しします。

3. **新製品の投入と研究開発投資**: 多くの市場参加者が、新製品の開発と既存製品の改善に多額の投資を行っています。製造業者は、従来の再利用可能内視鏡に対抗するため、ディスポーザブル内視鏡の品質向上に注力しています。材料、画像技術、小型化における技術的進歩により、高品質なディスポーザブル内視鏡が開発されてきました。さらなる研究開発により、使いやすさ、画像能力、機能性が向上した新しいディスポーザブル内視鏡が導入されつつあります。これらの進歩は、様々な医療分野での新たな応用可能性を切り開いています。

4. **画像能力の向上**: 内視鏡検査において、適切な診断と治療のためには、画像能力の向上が不可欠です。ディスポーザブル内視鏡には、組織や構造をより鮮明で詳細に視覚化できる高精細(HD)および超高精細(UHD)カメラが搭載されることが増えています。これにより、いくつかの医療専門分野で診断精度が向上し、患者の治療結果が改善されています。

**阻害要因(Restraints)**

市場の成長を妨げる可能性のある課題も存在します。

1. **患者および医療従事者の認知度不足**: ディスポーザブル内視鏡は多くの利点を提供しますが、これらの利点について患者および医療従事者の間で十分に認識されていないのが現状です。認知度が低いため、これらのデバイスは病院や診断施設で広く使用されていません。

2. **再利用可能内視鏡に対する有効性の疑問**: 医療専門家は、再利用可能内視鏡とディスポーザブル内視鏡のどちらを選択するかについて、常に困難な決断を迫られます。なぜなら、各デバイスにはそれぞれ利点と欠点があるからです。再利用可能内視鏡は洗練されたデザインを持ち、ディスポーザブル内視鏡には時として欠けている技術的に高度なコンポーネントを搭載しているため、多くの医療従事者はディスポーザブル内視鏡の有効性について依然として懐疑的です。

3. **環境への懸念と医療廃棄物**: ディスポーザブル内視鏡は環境に優しくなく、医療廃棄物を生成する可能性があるため、病院での採用が低い一因となっている可能性があります。使い捨て製品の増加は、廃棄物処理と環境負荷の増大という課題を提起します。

**機会(Opportunities)**

市場には、将来の成長を促す多くの機会が存在します。

1. **継続的な技術革新**: 材料科学、画像処理技術、およびデバイスの小型化における継続的な進歩は、ディスポーザブル内視鏡の性能をさらに向上させ、新たな応用分野を開拓する機会を提供します。これにより、現在の再利用可能内視鏡の性能に匹敵するか、それを上回るディスポーザブル内視鏡の開発が進むでしょう。

2. **感染症予防への意識の高まり**: COVID-19パンデミックは、医療現場における感染症予防の重要性に対する意識を世界的に高めました。この意識の高まりは、クロスコンタミネーションのリスクを本質的に排除できるディスポーザブル内視鏡の採用を促進する大きな機会となります。

3. **費用対効果の改善**: ディスポーザブル内視鏡は初期費用が高いと見なされることがありますが、再処理にかかる人件費、設備費、洗浄剤費、および再処理失敗による感染症治療費などを考慮すると、長期的に見て費用対効果が高い可能性があります。この経済的利点がより広く認識されることで、市場はさらに拡大するでしょう。

**セグメント分析**

**1. 製品タイプ別(主要な用途別): 気管支鏡検査(Bronchoscopy)**

気管支鏡検査セグメントは、予測期間において世界のディスポーザブル内視鏡市場を支配すると予測されています。この優位性の背景には、気管支鏡検査において感染リスクが特に高いという事実があります。気管支鏡は、呼吸器系の深部に直接挿入されるため、クロスコンタミネーションの可能性を最小限に抑えるディスポーザブルモデルの需要が高まっています。再利用可能気管支鏡の除染のために行われる再処理作業の失敗は、感染症を引き起こす重大な原因となり得るため、単回使用のディスポーザブル製品の採用が不可欠となっています。

市場参加者は、ディスポーザブル気管支鏡の改善に継続的に投資しており、これが予測期間中の需要増加を牽引すると期待されています。COVID-19の発生は、ディスポーザブル気管支鏡の売上をさらに押し上げました。その使いやすさとクロスコンタミネーションリスクの低減が、この増加の主な理由です。米国疾病対策センター(CDC)は、2020年の勧告で、COVID-19が疑われる、または確定された患者に対してディスポーザブル気管支鏡の使用を推奨しました。このような政府および医療機関からの推奨は、パンデミック期間中のディスポーザブル気管支鏡の売上を増加させ、市場全体を活性化させる可能性が高いです。

したがって、COVID-19の状況下でもディスポーザブル気管支鏡の需要が増加していること、製品開発と革新への投資が増加していること、そして医療従事者による採用が増加していることにより、この市場は予測期間を通じて拡大すると見込まれます。

**2. エンドユーザー別: 病院(Hospital)**

病院セグメントは、予測期間を通じてディスポーザブル内視鏡市場において最高の市場シェアを占めると予測されています。病院におけるディスポーザブル内視鏡の使用増加を促進する主要因の一つは、内視鏡手術の費用削減に対する需要の高まりです。ディスポーザブル内視鏡に関連する手頃な処置費用は、病院間の価格競争圧力の中で特に魅力的です。

また、内視鏡に関連する院内感染に対する懸念の高まりも、ディスポーザブル内視鏡の需要を刺激しています。汚染された内視鏡器具による院内感染の発生率と、それに対するディスポーザブル内視鏡の需要は相関して上昇すると予想されます。

COVID-19パンデミックは、病院の入院と選択的外科手術に大きな影響を与えました。その結果、病院はCOVID-19患者の内視鏡処置における汚染と疾患を減らすために、ディスポーザブル内視鏡をより頻繁に使用するようになりました。例えば、Ambu A/S社は、世界中の多数の病院にディスポーザブル内視鏡やその他の機器を提供していますが、パンデミックによる病院からの需要増加により、ディスポーザブル内視鏡の売上が急増したことを報告しています。このような事例は、病院におけるディスポーザブル内視鏡産業の潜在的な成長を示しており、市場全体の成長を促進すると予測されます。

**地域分析**

**1. 北米(North America)**

北米は、予測期間においてディスポーザブル内視鏡市場で最も重要な市場シェアを占めています。この地域におけるディスポーザブル内視鏡の需要は、汚染された内視鏡の使用によって引き起こされる院内感染の頻度が増加していることに起因すると予測されます。医療従事者が再処理の失敗に対する懸念を抱いているため、この地域でのディスポーザブル内視鏡の需要は高まっています。2018年の「The Lancet Gastroenterology and Hepatology」誌の記事によると、再利用可能内視鏡の再処理の失敗は、患者の健康に対する深刻な懸念として挙げられています。さらに、米国3病院で行われた最近の研究では、再処理後も内視鏡の約75%で微生物の増殖が確認されたことが明らかになりました。

診断処置の増加とディスポーザブルデバイスにおける現在の技術的進歩も、市場拡大に寄与する重要な要因です。加えて、COVID-19パンデミックもディスポーザブル内視鏡市場に利益をもたらすと予測されます。パンデミック中の外科手術に関する地域の厳格な規制により、この地域では再利用可能内視鏡よりもディスポーザブル内視鏡の使用と需要が増加しました。例えば、Ambu A/S社の中間財務報告書によると、2020年5月にはディスポーザブル内視鏡の売上が大幅に増加し、当該四半期の北米地域における全体的なオーガニック成長率は約17%に達しました。これらの要因が、予測期間中の市場成長を牽引すると期待されます。

**2. 欧州(Europe)**

欧州は、予測期間中に急速な成長を遂げると予測されています。この地域では、患者における内視鏡関連感染症の頻度が増加しており、これが市場におけるディスポーザブル内視鏡の需要を増加させると見込まれます。この市場の主要な競合他社によるこれらのデバイスのCE承認が拡大しており、これがこの地域での市場拡大を促進すると期待されています。

いくつかの重要な要因、例えば主要な市場参加者の存在やディスポーザブル内視鏡における最近の技術的進歩は、今後数年間で市場を強化すると予測されています。さらに、政府による外科手術やその他の治療に対する厳格な管理は、COVID-19パンデミック下でのディスポーザブル内視鏡の需要増加に寄与しています。様々な業界参加者からのディスポーザブル内視鏡の売上増加に見られるように、市場需要は拡大しています。この売上の大幅な増加は、この地域における単回使用デバイス、特に内視鏡に対する需要の増加に起因しています。これは、予測期間中の市場成長に好影響を与えると期待されます。

**3. アジア太平洋(Asia-Pacific)**

アジア太平洋地域は、世界市場で最も急速に成長している地域の一つとして浮上しています。この地域では、適切な内視鏡再処理手順が守られない場合、汚染された内視鏡の使用が感染リスクを高める可能性があります。医療資源の不足により、低・中所得国にとって院内感染は重大な問題であり、これがディスポーザブル内視鏡の市場需要を増加させる可能性があります。2016年の「Open Journal of Obstetrics and Gynecology」の報告によると、発展途上国における医療関連感染症のリスクは、先進国よりも2倍から20倍高いとされています。

加えて、費用削減や感染制御など、ディスポーザブル内視鏡のいくつかの利点が、今後数年間の市場拡大を支える可能性があります。さらに、COVID-19パンデミックはアジア太平洋地域に最も大きな影響を与えました。その結果、この地域の政府は、外科手術中の感染を制限し、汚染を減少させるための多くの勧告を行っています。これらの勧告は、ディスポーザブル内視鏡の採用を促進する要因となります。

**4. ラテンアメリカ(Latin America)**

ラテンアメリカでは、汚染された内視鏡による院内感染がディスポーザブル内視鏡の需要を刺激すると予測されています。資金不足や再処理設備の不十分さが、これらのデバイスの使用を増加させる可能性があります。この地域では感染症や急性疾患が一般的です。ディスポーザブルデバイスはクロスコンタミネーションを減らし、処置費用を節約できるため、感染予防を優先する医療従事者の間で人気があります。しかし、この地域の医療従事者の間で内視鏡関連感染症に対する意識が不足していることが、市場拡大を遅らせる可能性があります。

ラテンアメリカにおけるCOVID-19パンデミックは、医療インフラの問題も引き起こしました。資金不足や医療施設の不足により、この地域ではディスポーザブル内視鏡の採用が依然として進んでいません。しかし、ディスポーザブル内視鏡の利点と費用対効果に関する知識、およびパンデミックが外科および診断処置に与える影響は、予測期間中に市場を牽引すると予測されます。

**5. 中東・アフリカ(Middle East and Africa)**

中東・アフリカ地域では、外因性感染症が発生した場合に患者間のクロスコンタミネーションを防ぐために、ディスポーザブル内視鏡が必要となる可能性があります。この地域では、汚染された内視鏡の洗浄に関する適切なガイドラインや資格のあるリソースが不足していることも、ディスポーザブル内視鏡の需要を増加させる可能性があります。この地域におけるメディカルツーリズムの増加は、感染を減らし、費用を抑え、処置時間を短縮できるこれらのデバイスの需要を押し上げる可能性があります。

この地域がより技術的に進んだ製品を採用するにつれて、ディスポーザブル内視鏡の需要は増加すると予想されます。COVID-19の流行も、この地域におけるディスポーザブル内視鏡の意識を高める可能性があります。これにより、医療従事者によるディスポーザブル内視鏡の採用が促進され、予測期間を通じて市場成長が強化されると予測されます。

**結論**

ディスポーザブル内視鏡市場は、院内感染リスクの低減、規制当局の承認増加、技術革新の進展といった強力な成長要因に支えられ、今後も堅調な拡大が予測されます。一方で、認知度不足や環境への懸念といった課題も存在しますが、これらを克服するための努力や、COVID-19パンデミックがもたらした感染対策への意識向上は、新たな機会を生み出しています。特に気管支鏡検査や病院といったセグメントでの需要の高さは、市場の主要な牽引役となるでしょう。北米が最大の市場を維持しつつ、欧州やアジア太平洋地域も高い成長率を示すことが期待され、グローバルな医療現場におけるディスポーザブル内視鏡の重要性はますます高まっていくと考えられます。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

- 世界のディスポーザブル内視鏡市場規模分析

- 世界のディスポーザブル内視鏡市場概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 気管支鏡検査

- 金額別

- 泌尿器内視鏡検査

- 金額別

- 関節鏡検査

- 金額別

- 消化器内視鏡検査

- 金額別

- 耳鼻咽喉科内視鏡検査

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 診療所

- 金額別

- 診断センター

- 金額別

- 北米市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 気管支鏡検査

- 金額別

- 泌尿器内視鏡検査

- 金額別

- 関節鏡検査

- 金額別

- 消化器内視鏡検査

- 金額別

- 耳鼻咽喉科内視鏡検査

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 診療所

- 金額別

- 診断センター

- 金額別

- 米国

- アプリケーション別

- 概要

- アプリケーション別金額

- 気管支鏡検査

- 金額別

- 泌尿器内視鏡検査

- 金額別

- 関節鏡検査

- 金額別

- 消化器内視鏡検査

- 金額別

- 耳鼻咽喉科内視鏡検査

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 診療所

- 金額別

- 診断センター

- 金額別

- カナダ

- 欧州市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 気管支鏡検査

- 金額別

- 泌尿器内視鏡検査

- 金額別

- 関節鏡検査

- 金額別

- 消化器内視鏡検査

- 金額別

- 耳鼻咽喉科内視鏡検査

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 診療所

- 金額別

- 診断センター

- 金額別

- 英国

- アプリケーション別

- 概要

- アプリケーション別金額

- 気管支鏡検査

- 金額別

- 泌尿器内視鏡検査

- 金額別

- 関節鏡検査

- 金額別

- 消化器内視鏡検査

- 金額別

- 耳鼻咽喉科内視鏡検査

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 診療所

- 金額別

- 診断センター

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 気管支鏡検査

- 金額別

- 泌尿器内視鏡検査

- 金額別

- 関節鏡検査

- 金額別

- 消化器内視鏡検査

- 金額別

- 耳鼻咽喉科内視鏡検査

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 診療所

- 金額別

- 診断センター

- 金額別

- 中国

- アプリケーション別

- 概要

- アプリケーション別金額

- 気管支鏡検査

- 金額別

- 泌尿器内視鏡検査

- 金額別

- 関節鏡検査

- 金額別

- 消化器内視鏡検査

- 金額別

- 耳鼻咽喉科内視鏡検査

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 診療所

- 金額別

- 診断センター

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 気管支鏡検査

- 金額別

- 泌尿器内視鏡検査

- 金額別

- 関節鏡検査

- 金額別

- 消化器内視鏡検査

- 金額別

- 耳鼻咽喉科内視鏡検査

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 診療所

- 金額別

- 診断センター

- 金額別

- アラブ首長国連邦

- アプリケーション別

- 概要

- アプリケーション別金額

- 気管支鏡検査

- 金額別

- 泌尿器内視鏡検査

- 金額別

- 関節鏡検査

- 金額別

- 消化器内視鏡検査

- 金額別

- 耳鼻咽喉科内視鏡検査

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 診療所

- 金額別

- 診断センター

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- 中南米市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 気管支鏡検査

- 金額別

- 泌尿器内視鏡検査

- 金額別

- 関節鏡検査

- 金額別

- 消化器内視鏡検査

- 金額別

- 耳鼻咽喉科内視鏡検査

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 診療所

- 金額別

- 診断センター

- 金額別

- ブラジル

- アプリケーション別

- 概要

- アプリケーション別金額

- 気管支鏡検査

- 金額別

- 泌尿器内視鏡検査

- 金額別

- 関節鏡検査

- 金額別

- 消化器内視鏡検査

- 金額別

- 耳鼻咽喉科内視鏡検査

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 診療所

- 金額別

- 診断センター

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他の中南米

- 競合状況

- ディスポーザブル内視鏡市場の企業別シェア

- M&A契約と提携分析

- 市場参加企業の評価

- Ambu A/S

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Neoscape Inc.

- OBP Medical

- Hill Rom Holdings Inc.

- Boston Scientific Corporation

- Flexicare Medical Ltd

- 調査方法

- 調査データ

- 二次データ

- 主要二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

ディスポーザブル内視鏡とは、一回の使用で廃棄されることを前提に設計された医療用内視鏡の総称でございます。従来の再利用型内視鏡が、使用後に洗浄、消毒、滅菌といった厳格なプロセスを経て再利用されるのに対し、ディスポーザブル内視鏡は患者ごとに新品が用いられ、使用後は感染性医療廃棄物として適切に処理されます。この特性は、医療現場における交差感染のリスクを根本的に排除するという点で、極めて重要な意義を持っております。特に、多剤耐性菌感染症の拡大が懸念される現代において、その必要性はますます高まっております。また、再処理にかかる時間やコスト、そして複雑な工程を省くことができるため、医療機関のワークフローの効率化にも寄与する可能性を秘めていると言えるでしょう。

ディスポーザブル内視鏡には、その用途に応じて多種多様なタイプが存在いたします。例えば、気管支鏡検査に用いられる気管支内視鏡は、呼吸器系の観察や検体採取、異物除去などに使用され、特に感染リスクの高い患者や緊急時においてその利便性が評価されております。泌尿器科領域では、尿路結石の治療や診断に用いられる尿管鏡や膀胱鏡が開発されており、細径化されたフレキシブルなタイプが主流です。消化器内視鏡においても、上部消化管、下部消化管、小腸といった各部位に対応するディスポーザブル製品が登場しており、特にERCP(内視鏡的逆行性胆管膵管造影)のような複雑な処置や、出血性病変の止血処置などに用いられるケースが見られます。これら以外にも、胆道鏡、子宮鏡、耳鼻咽喉科領域の内視鏡など、様々な専門分野でディスポーザブル化が進められており、それぞれが特定の医療ニーズに応える形で進化を遂げております。

ディスポーザブル内視鏡の主な用途は、何よりもまず感染制御の徹底にあります。再利用型内視鏡の再処理工程では、どれほど厳格なガイドラインに従ったとしても、微細な残留物や細菌、ウイルスが完全に除去されないリスクがゼロとは言い切れません。ディスポーザブル内視鏡は、この残存リスクを完全に排除することで、患者様と医療従事者の双方にとってより安全な医療環境を提供いたします。さらに、緊急性の高い医療処置において、再処理時間を待つことなく迅速に検査や治療を開始できる点も大きな利点です。例えば、夜間や休日の緊急手術において、滅菌済みの再利用型内視鏡の準備に時間を要する場合でも、ディスポーザブル内視鏡があればすぐに処置に取りかかることができます。また、遠隔地の医療施設や、再処理設備が十分に整っていない小規模なクリニックなどにおいても、高品質な内視鏡検査を提供することを可能にし、医療アクセスの向上にも貢献しています。さらに、再利用型内視鏡の破損や修理、再処理にかかるランニングコストを削減できる可能性も、特定の状況下においては重要な経済的メリットとなり得ます。

このようなディスポーザブル内視鏡の発展を支える関連技術は多岐にわたります。まず、製品の小型化と高性能化が不可欠です。内視鏡の先端に搭載されるイメージセンサー(CCDやCMOS)は、低コストでありながら高精細な画像を生成できるよう進化しており、これがディスポーザブル化の大きな推進力となっております。また、照明には低消費電力で明るいLEDが用いられることが多く、これにより内視鏡全体の小型化とバッテリー駆動を可能にしています。素材科学の進歩も重要で、生体適合性がありながらも製造コストを抑えられるプラスチックやポリマーが、挿入部や操作部の主要材料として採用されています。さらに、画像処理技術の向上も欠かせません。限られた光学性能のディスポーザブル内視鏡でも、デジタル画像処理によってノイズを低減し、色彩を最適化することで、診断に必要な情報を提供できるようになっています。将来的には、AIを活用した画像解析技術との融合により、病変の自動検出や診断支援機能が組み込まれることも期待されており、ディスポーザブル内視鏡の活用範囲はさらに拡大していくことでしょう。これらの技術革新が融合することで、より安全で、効率的かつアクセスしやすい内視鏡医療の実現に貢献しているのです。