医療用ディスポーザブル製品市場:規模・シェア分析、成長トレンドおよび予測(2025年~2030年)

使い捨て医療用品市場レポートは、製品タイプ(手袋、ドレープ、ガウン、マスク、人工呼吸器、針、注射器、処置キットおよびトレイなど)、エンドユーザー(病院・診療所、外来手術センター、在宅医療施設など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

使い捨て医療用品市場の概要

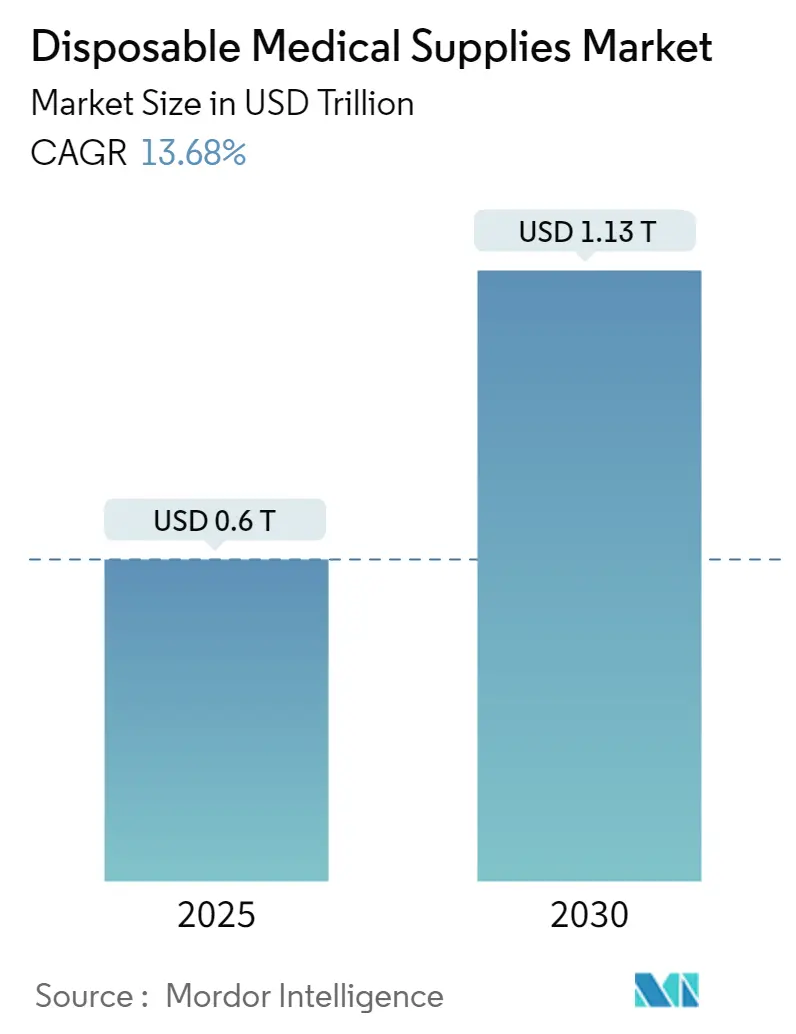

使い捨て医療用品市場は、2025年には0.60兆米ドルと評価され、2030年には1.13兆米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.68%と見込まれています。この成長は、COVID-19パンデミック後に導入された厳格な感染管理要件によって加速されており、再利用可能な製品から使い捨て製品への長期的な転換が進行しています。

市場の主要な動向と洞察

成長要因

1. 感染管理基準の厳格化: パンデミック後、医療機関は交差汚染を抑制するために使い捨て用品を優先するプロトコルを確立しました。2024年7月に発効したJoint Commissionの改訂基準では、単価よりも感染予防が調達決定の重要な要素となり、滅菌作業、設備減価償却、法的責任を含む総所有コストが考慮されるようになりました。

2. 外来手術センター(ASC)の急速な拡大: OECD諸国では、整形外科や心臓病の手術においてASCへの保険者からの支持が高まっています。効率的な人員配置と迅速な手術回転には、再処理の遅延をなくす滅菌済みキットが不可欠であり、ASCの拡大が使い捨て医療用品市場を牽引しています。

3. 在宅慢性期医療の増加: 在宅環境では滅菌処理が困難なため、介護者は使い捨ての創傷被覆材、注射器具、モニタリングキットを好みます。「ホスピタル・アット・ホーム」プログラムの普及も、すぐに使える使い捨てキットの需要を高めています。

4. ポイントオブケア診断の成長: 小型化されたセンサーにより、使い捨てカートリッジを介してベッドサイドで検査が可能になりました。これにより、輸送やバッチ処理の遅延が解消され、小売クリニックや在宅利用者への普及が進んでいます。

5. 生分解性バイオポリマーの進展: 主要地域における拡大生産者責任(EPR)規則は、生分解性ポリマーやリサイクル可能なフォーマットを奨励しており、メーカーは材料ポートフォリオの見直しを迫られています。これにより、環境への懸念が軽減され、市場の成長に寄与しています。

6. 医療技術製造の国内回帰: 2026年までに中国製手袋に最大100%、マスクに50%の関税が課されることで、米国では地域的な供給保証を強化するための国内投資が促進され、滅菌包装の需要が高まっています。

抑制要因

1. 埋立税とEPR法による廃棄コストの増加: EUの包装・包装廃棄物規制は、2030年までにリサイクル可能性を義務付け、2026年8月からは廃棄費用を生産者に転嫁します。これにより、従来のPVC手袋などのメーカーはマージンが圧迫され、コストに敏感なセグメントでの非持続可能な使い捨て製品の採用が抑制される可能性があります。

2. 北米でのGPOによる価格圧力: 米国の病院調達の85%以上を扱うグループ購入組織(GPO)は、平均13.1%のコスト削減を実現しており、これはサプライヤーの価格から直接引き出されます。契約は最長3年間価格を固定することが多く、インフレの転嫁を制限し、新規参入者にとって障壁となっています。

3. 滅菌能力のボトルネック: 滅菌能力の制約は、新製品の市場投入を遅らせる要因となっています。

4. ニトリル・ラテックス価格の変動: 原材料であるニトリルやラテックスの価格変動は、メーカーのマージンに影響を与え、市場の成長を抑制する可能性があります。

セグメント分析

* 製品タイプ別:

* 手袋が2024年に使い捨て医療用品市場の29.1%を占め、日常の臨床ルーチンにおいて中心的な役割を担っています。COVID-19後、使用頻度が大幅に増加し、高い水準で定着しています。

* 生分解性手袋は、EPR費用への対応から、2030年までに11.8%のCAGRで急速に成長すると予測されています。

* 処置キットとトレイは、外来手術センターの成長により、手術室の回転率向上に貢献しています。

* ドレープとガウンも同様に効率化のトレンドに乗っています。

* マスクと呼吸器は、パンデミックのピーク時からは落ち着いたものの、職業安全基準により依然として堅調な需要があります。

* 針と注射器は、在宅での慢性期医療への移行に伴い、安定した増加を示しています。

* イノベーションとしては、ナノファイバー創傷被覆材や、電子記録にデータを報告する接続型使い捨てセンサーなどが登場しています。

* エンドユーザー別:

* 病院と診療所が2024年の売上高の63.4%を占めています。処置の頻度と厳格なコンプライアンス監査が、継続的な補充サイクルを推進しています。

* 外来手術センター(ASC)は、6.9%のCAGRで急速に成長しており、ターンキーキットの需要が高いです。

* 在宅医療は、高齢化と保険者の方針により慢性期医療が在宅に移行しているため、2030年までに9.7%のCAGRで最も速い成長を遂げると予測されています。在宅での滅菌インフラの限界が、滅菌済みパックへの依存を高めています。

* 小売薬局や緊急クリニックも、病院外での分散型消費を拡大させています。

地域分析

* 北米は2024年に使い捨て医療用品市場の37.4%を占め、最大の市場です。厳格な感染管理と国内製造への新たな設備投資が特徴です。中国製手袋への関税引き上げは、Kimberly-Clarkなどの企業が国内工場に投資する動きを加速させています。

* 欧州は持続可能な医療調達に注力しており、2030年までにリサイクル可能な包装を義務付けるEPR法により、バイオポリマー製使い捨て製品への関心が高まっています。高齢化も需要を支えています。

* アジア太平洋地域は、2030年までに7.9%のCAGRで最も速い成長が予測されています。都市化と医療資金の増加により、中国、インド、インドネシア、ベトナムなどで病床数が増加しています。新興の民間病院では、欧米の感染管理基準が導入され、患者一人当たりの使い捨て消費量が増加しています。

* 中東・アフリカおよび南米は、政府が病院インフラに投資し、医療関連感染症(HAI)の削減を目指す中で、需要が着実に増加しています。

競争環境

使い捨て医療用品市場は中程度の断片化が見られます。Cardinal Health、Medtronic、3Mなどの企業は、規模とGPOとの関係を活用していますが、いずれも個別の市場シェアは10%を超えていません。BDが米国での生産能力に25億米ドルを投資するなど、国内生産への転換が顕著です。AnsellによるKimberly-ClarkのPPE部門買収(6億4000万米ドル)は、ポートフォリオの拡大を目的とした統合の動きを示しています。

技術は差別化要因として浮上しており、MedlineはMicrosoftと協力してAIを在庫プラットフォームに導入し、在庫切れを予測し自動発注することで病院の緊急購入を最小限に抑えています。持続可能性も重要な競争領域であり、現在、医療用プラスチックのわずか1%しかバイオベースの原料から作られていないため、先行企業は評判と入札における優位性を獲得しています。規制科学も製品開発に影響を与えており、米国FDAは過酸化水素蒸気を有効な滅菌剤として承認し、対応する材料でデバイスを包装できるサプライヤーに機会をもたらしています。

主要企業

* Cardinal Health, Inc.

* 3M

* Molnlycke Health Care AB

* Medtronic

* Owens and Minor

最近の業界動向

* 2025年5月: BDが米国での生産能力に5年間で25億米ドルを投資することを発表しました。

* 2025年4月: Owens & MinorがRotech Healthcare Holdingsを買収するために10億米ドルの担保付債券を調達し、在宅医療流通網を拡大しました。

* 2025年2月: TeleflexがBIOTRONIKの血管インターベンション部門を7億6000万ユーロで買収することに合意し、冠動脈および末梢血管製品を強化しました。

* 2025年1月: Kimberly-Clarkが北米の製造能力を拡大するために20億米ドルを投入し、オハイオ州に新施設を建設し、サウスカロライナ州の能力をアップグレードして900人の雇用を創出することを発表しました。

このレポートは、2025年7月3日時点の情報に基づいており、世界の使い捨て医療用品市場に関する詳細な分析を提供しています。

1. レポートの概要と範囲

使い捨て医療用品は、診断および治療プロセスにおいて、医療従事者と患者間の交差汚染を防ぐために使用される製品と定義されています。本レポートでは、市場を製品タイプ別、エンドユーザー別、地域別にセグメント化し、世界の主要地域にわたる17カ国の市場規模とトレンドをUSD価値で提供しています。製品タイプには、手袋、ドレープ&ガウン、マスク&呼吸器、針&注射器、処置キット&トレイ、カテーテル、創傷被覆材、診断&サンプリング用使い捨て品などが含まれます。エンドユーザーは、病院&クリニック、外来手術センター、在宅医療施設、診断ラボなどに分類されます。

2. 市場規模と成長予測

使い捨て医療用品市場は、2025年には0.60兆米ドルと評価されており、2030年までに1.13兆米ドルに達すると予測されています。これは、堅調な成長を示しています。製品カテゴリー別では、手袋が2024年に29.1%の最大のシェアを占めており、これは普遍的な臨床使用と厳格な感染管理基準を反映しています。エンドユーザー別では、在宅医療における使い捨て用品の需要が、慢性期ケアの在宅移行に伴い、2030年まで年平均成長率9.7%で急速に拡大しています。地域別では、アジア太平洋地域がインフラの拡大と医療水準の向上を背景に、2030年まで年平均成長率7.9%で最も速い成長を記録すると予測されています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* COVID-19後の感染管理基準の厳格化: 医療システム全体で感染予防策が強化されています。

* OECD諸国における外来手術センター(ASC)の急速な拡大: より多くの処置が外来環境で行われるようになっています。

* 在宅慢性期ケアのブーム: 在宅でのケアが増加し、使い捨てキットの需要が高まっています。

* 使い捨てセンサーを用いたポイントオブケア(PoC)診断の成長: 迅速な診断のための使い捨てデバイスが普及しています。

* 生分解性バイオポリマーのブレークスルー: 環境への懸念を軽減する新素材の開発が進んでいます。

* 米国およびEUにおける医療技術製造の国内回帰(リショアリング): 中国製手袋やマスクに対する関税の引き上げ、パンデミック時の供給ショックを受け、国内生産が増加し、滅菌包装の需要を押し上げています。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 埋立税および拡大生産者責任(EPR)法による廃棄コストの増加: 環境規制の強化が廃棄費用を押し上げています。例えば、2026年に発効するEU包装・包装廃棄物規制のようなEPR法は、生分解性材料やリサイクル可能な包装への投資を促進し、製品設計や調達決定に影響を与えています。

* 北米におけるGPO(共同購買組織)の一括入札による価格圧力: 大量購入による価格競争が激化しています。

* 滅菌能力のボトルネック: 滅菌処理能力の不足が新製品の市場投入を遅らせる可能性があります。

* ニトリルおよびラテックス価格の変動: 原材料価格の不安定さが利益率に影響を与えています。

5. 競争環境

本レポートでは、Cardinal Health、Medtronic、3M、Owens & Minor、Medline Industries、Becton Dickinson、Terumo Corporationなど、主要な20社にわたる企業のプロファイル(事業概要、財務状況、製品と戦略、最近の動向を含む)を詳細に分析し、市場集中度と市場シェアについても言及しています。

6. その他の分析項目

このレポートでは、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入者の脅威、代替品の脅威、競争の激しさ)など、市場の包括的な理解を深めるための様々な側面もカバーしています。また、市場の機会と将来の展望、未開拓市場や満たされていないニーズの評価も行われています。

![]()

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 COVID後医療システムにおける感染管理基準の厳格化

- 4.2.2 OECD諸国におけるASC(外来手術センター)の急速な拡大

- 4.2.3 在宅慢性期ケアのブームが使い捨てキットを牽引

- 4.2.4 使い捨てセンサーを用いたポイントオブケア診断の成長

- 4.2.5 生分解性バイオポリマーの画期的な進歩が環境への懸念を軽減

- 4.2.6 米国 & EUにおける医療技術製造の国内回帰が滅菌包装の需要を促進

-

4.3 市場の阻害要因

- 4.3.1 埋立税 & EPR法による廃棄コストの増加

- 4.3.2 北米におけるGPO一括入札による価格圧縮

- 4.3.3 滅菌能力のボトルネックが製品発売を遅延

- 4.3.4 ニトリル & ラテックス価格の変動が利益率に影響

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手/消費者の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模 & 成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 手袋

- 5.1.2 ドレープ&ガウン

- 5.1.3 マスク&人工呼吸器

- 5.1.4 針&注射器

- 5.1.5 処置キット&トレイ

- 5.1.6 カテーテル

- 5.1.7 創傷被覆材

- 5.1.8 診断&サンプリング用使い捨て品

- 5.1.9 その他のタイプ

-

5.2 エンドユーザー別

- 5.2.1 病院&診療所

- 5.2.2 外来手術センター

- 5.2.3 在宅医療施設

- 5.2.4 診断検査室

- 5.2.5 その他のエンドユーザー

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東&アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東&アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク&シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 カーディナルヘルス

- 6.3.2 メドトロニック

- 6.3.3 スリーエム

- 6.3.4 オーウェンス&マイナー

- 6.3.5 モルンリッケヘルスケア

- 6.3.6 メドラインインダストリーズ

- 6.3.7 センペリット

- 6.3.8 アンセル

- 6.3.9 ニプロ

- 6.3.10 マッケソン

- 6.3.11 トップグローブ

- 6.3.12 ベクトン・ディッキンソン

- 6.3.13 バクスターインターナショナル

- 6.3.14 B. ブラウン・メルズンゲン

- 6.3.15 ハリヤードヘルス

- 6.3.16 キンバリークラーク

- 6.3.17 テルモ株式会社

- 6.3.18 スミス・メディカル

- 6.3.19 コロプラスト

- 6.3.20 ハルタレガ・ホールディングス

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用ディスポーザブル製品は、医療現場において一度使用された後に廃棄されることを前提として設計・製造された製品群を指します。その最大の目的は、患者様と医療従事者の双方を感染症のリスクから守り、交差汚染を防止することにあります。これらの製品は、通常、滅菌された状態で提供され、常に衛生的で安全な医療環境を維持するために不可欠な存在となっています。また、洗浄や再滅菌にかかる手間とコストを削減し、医療現場の作業効率向上にも大きく貢献しています。

医療用ディスポーザブル製品の種類は非常に多岐にわたります。診断・検査の分野では、注射器、採血管、採尿カップ、各種検査キット、そして医療従事者が使用する手袋やマスクなどが挙げられます。治療・処置の分野では、カテーテル、輸液セット、ドレーン、ガーゼ、包帯、手術用ガウン、キャップ、シューズカバーなどが広く用いられています。さらに、手術においては、使い捨てタイプのメスや鉗子の一部、縫合糸、手術用ドレープなども含まれます。衛生・保護用としては、マスク、手袋、エプロン、キャップ、シューズカバー、消毒用ワイプなどが日常的に使用されています。その他にも、医療廃棄物容器や滅菌バッグなどもディスポーザブル製品の一種です。これらの製品は、ポリプロピレン(PP)、ポリエチレン(PE)、ポリ塩化ビニル(PVC)といったプラスチック類、ゴム、不織布、一部の金属など、用途に応じた多様な素材から製造されています。

これらの製品は、様々な医療現場で幅広く活用されています。病院や診療所では、日常的な診察、検査、処置、手術の全般において不可欠です。介護施設では、入居者様の衛生管理や感染予防のために使用されます。在宅医療の現場では、患者様ご自身や介護者による処置、衛生管理に用いられ、医療の質の維持に貢献しています。救急医療においては、応急処置や搬送時の感染予防に重要な役割を果たします。また、研究機関での実験や研究、製薬工場におけるクリーンルームでの作業など、高度な衛生管理が求められる環境でも欠かせない存在です。

医療用ディスポーザブル製品の製造には、様々な先端技術が応用されています。まず、素材科学の分野では、生体適合性に優れた素材、抗菌性を持つ素材、高機能プラスチック、さらには環境負荷を低減する生分解性素材などの開発が進められています。次に、滅菌技術は製品の安全性確保に不可欠であり、エチレンオキサイドガス(EOG)滅菌、ガンマ線滅菌、電子線滅菌、高圧蒸気滅菌など、製品の素材や形状に最適な方法が選択されます。成形加工技術においては、精密射出成形、押出成形、ブロー成形、不織布加工などにより、複雑な形状や微細な構造を持つ製品が効率的に製造されています。また、大量生産における品質の均一化、コスト削減、人為的ミスの排除のためには、自動化やロボット技術が不可欠です。滅菌状態を維持し、開封時に汚染を防ぐための高度なパッケージング技術も重要です。さらに、異物混入防止、寸法精度、機能性、安全性確保のための厳格な品質管理技術が、製品の信頼性を支えています。近年では、廃棄物削減やリサイクル、生分解性素材への転換といった環境技術への関心も高まっています。

医療用ディスポーザブル製品の市場は、世界的に拡大傾向にあり、日本国内でも安定した需要が見られます。この成長の背景にはいくつかの要因があります。第一に、COVID-19パンデミックを経験し、感染症対策の強化と衛生意識の向上が世界的に再認識されたことが挙げられます。第二に、高齢化社会の進展に伴い、医療需要が増加し、在宅医療の普及も進んでいます。第三に、低侵襲治療の普及や新しい診断・治療法の開発など、医療技術の進歩が新たなディスポーザブル製品の登場を促しています。第四に、医療事故防止や患者様・医療従事者の安全確保といった医療安全への意識が向上していることも、ディスポーザブル製品の需要を押し上げています。最後に、滅菌・洗浄の手間やコストを削減できるというコスト効率の良さも、その普及を後押ししています。一方で、課題も存在します。大量廃棄による環境負荷の増大は深刻な問題であり、原材料価格の高騰や国際情勢、災害によるサプライチェーンの不安定化も懸念されています。また、各国における医療機器規制の厳格化も、製品開発や市場投入に影響を与えています。

今後の展望として、医療用ディスポーザブル製品はさらなる高機能化・多機能化が進むと予想されます。例えば、センサーを内蔵したスマート製品、薬剤溶出機能を持つ製品、生体吸収性素材を活用した製品などが開発されるでしょう。環境配慮型製品の開発も喫緊の課題であり、生分解性プラスチックやリサイクル可能な素材の採用、さらには一部の製品における再利用可能性の研究が進められると考えられます。個別化医療の進展に伴い、患者様個々の状態に合わせたカスタマイズ製品の需要も高まるでしょう。AIやIoT技術との連携により、診断支援、遠隔医療、在庫管理の効率化なども期待されます。サプライチェーンの強靭化のため、国内生産回帰や複数拠点での生産体制の構築も進むでしょう。医療費抑制と安全性の両立を図りながら、コストと品質の最適なバランスを追求していくことが求められます。また、新興国市場における医療インフラの整備に伴い、ディスポーザブル製品の需要は今後も拡大していくと見込まれています。