使い捨て注射器市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

ディスポーザブルシリンジ市場は、製品タイプ(従来型シリンジ、安全シリンジ[格納式および非格納式])、用途(治療用注射、予防接種など)、エンドユーザー(病院、診断検査機関など)、材料(プラスチック、ガラス)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場規模および予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

使い捨て注射器市場の概要について、詳細を以下にまとめました。

# 使い捨て注射器市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、使い捨て注射器市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。調査期間は2019年から2030年までを対象としています。

市場規模と成長率

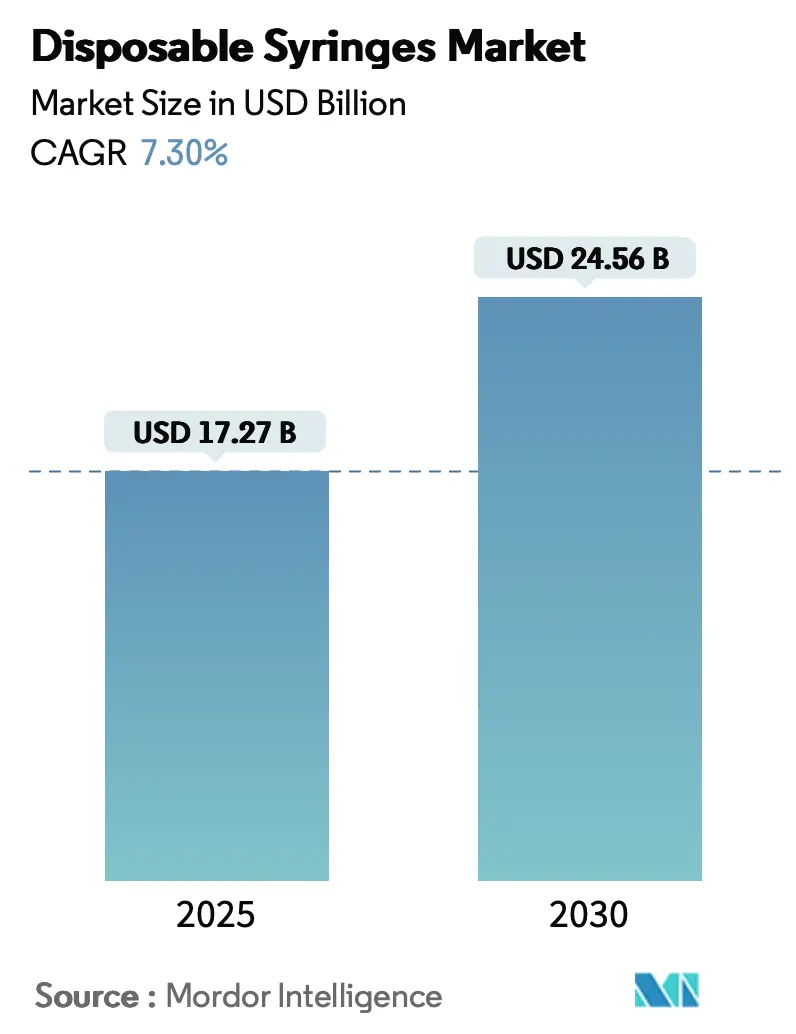

使い捨て注射器市場は、2025年には172.7億米ドルと評価されており、2030年までに245.6億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は7.30%と見込まれています。

主要な市場の推進力

市場拡大の主な要因としては、品質基準の厳格化、バイオ医薬品の生産量増加、および在宅医療の普及が挙げられます。特に、米国食品医薬品局(FDA)の品質要件を満たさないサプライヤーとの契約解除が進む中、ティア1メーカーが新たな受注を獲得しています。また、GLP-1治療薬などの注射可能なバイオ医薬品の需要が急増しており、プレミアムなプレフィルド型や安全型注射器の需要が高まっています。慢性疾患治療における患者による自己投与への移行も、単位販売量を押し上げています。

市場の課題

一方で、樹脂価格の変動や使い捨てプラスチックに対する監視の強化が、市場の利益率に圧力をかけています。

主要なレポートのポイント

* 製品タイプ別: 2024年には従来型注射器が収益シェアの62.61%を占めましたが、安全型注射器は2030年までに7.98%のCAGRで拡大すると予測されています。

* 用途別: 2024年には治療用注射が使い捨て注射器市場シェアの51.21%を占め、血液検体採取は2030年までに7.88%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には病院が使い捨て注射器市場規模の48.72%を占めましたが、在宅医療チャネルは2025年から2030年にかけて8.21%のCAGRで成長しています。

* 材料別: 2024年にはプラスチック製が使い捨て注射器市場規模の91.29%のシェアを占めましたが、ガラス製は7.92%のCAGRで成長しています。

* 地域別: 2024年には北米が収益シェアの39.91%を占め、アジア太平洋地域は2030年までに8.12%のCAGRで最も急速に成長すると予測されています。

* 市場集中度: 低い集中度を示しています。

* 最も急速に成長している市場: アジア太平洋地域

* 最大の市場: 北米

# 使い捨て注射器市場のトレンドと洞察

推進要因

1. NGO主導の注射安全性キャンペーンによる新興市場での採用加速:

* CAGRへの影響: +1.2%

* 関連地域: アフリカ、アジア太平洋、ラテンアメリカ

* 影響期間: 中期(2~4年)

* 多国間資金援助による現地生産能力の拡大が、予防接種プログラムにおける自動無効化注射器の不足を解消しています。地域製造拠点の強化は、公衆衛生上の緊急事態における供給の回復力を高め、新興市場が再利用デバイスから移行するのを支援しています。

2. HIVおよびHBV抑制のための使い捨てデバイスへの移行義務化:

* CAGRへの影響: +0.8%

* 関連地域: グローバル(新興市場に重点)

* 影響期間: 長期(4年以上)

* 開発途上地域では年間160億回以上の注射が行われ、その40%が再利用された器具を使用しています。規制当局は、不安全な注射に関連する年間推定130万人の死亡を減らすため、再滅菌可能なデバイスの段階的禁止を導入しています。自動格納式または針シールド付きの安全注射器は、15~25%の価格プレミアムがあるにもかかわらず、標準的な仕様になりつつあります。

3. バイオ医薬品およびGLP-1注射薬の急増:

* CAGRへの影響: +1.8%

* 関連地域: 北米、ヨーロッパ、アジア太平洋

* 影響期間: 短期(2年以内)

* 製薬会社は、高成長バイオ医薬品の充填・仕上げ能力確保に数十億ドルを投資しています。バイオ医薬品は、より厳密な抽出物・溶出物プロファイルと高い粘度耐性を持つ特殊な注射器を必要とし、ガラス製バレルや高度な環状オレフィンコポリマーの採用を促進しています。自己投与への移行により、患者あたりの注射頻度が増加し、市場をさらに拡大しています。

4. プレフィルドオートインジェクターのブームによるプレミアム注射器需要の創出:

* CAGRへの影響: +1.1%

* 関連地域: 北米、ヨーロッパ

* 影響期間: 中期(2~4年)

* プレフィルドオートインジェクターの需要増加は、使い捨て注射器市場におけるプレミアムセグメントの成長を牽引しています。

5. 米国FDAによる中国製注射器の品質警告がティア1メーカーへの需要をシフト:

* CAGRへの影響: +0.9%

* 関連地域: グローバル(北米に集中)

* 影響期間: 短期(2年以内)

* 2024年、FDAは中国製注射器に関連する4,000件以上のデバイス故障を受け、複数の警告書と輸入警告を発行しました。これにより、病院システムは直ちに検証済みサプライヤーへの発注を切り替え、国内工場の生産能力拡大を促しました。ティア1メーカーは、医療提供者が原産地検証をリスク軽減コストと見なすようになったため、プレミアム価格を設定しています。

6. 3Dプリントマイクロモールドツーリングによる中規模メーカーの設備投資削減:

* CAGRへの影響: +0.4%

* 関連地域: グローバル製造拠点

* 影響期間: 長期(4年以上)

* 3Dプリントマイクロモールドツーリングの導入により、中規模メーカーの設備投資が削減され、市場参入障壁が低下し、製品開発が加速しています。

抑制要因

1. 滅菌可能なガラス/スチール製デバイスと比較した初期費用プレミアム:

* CAGRへの影響: -0.7%

* 関連地域: コスト重視の新興市場

* 影響期間: 中期(2~4年)

* 50~100回のオートクレーブサイクルに耐えるガラス製注射器は1本あたり15~25米ドルで、高容量プログラムでは1回あたりの使用コストが0.50米ドル未満になります。一方、使い捨てプラスチック製は0.15~0.35米ドルですが再利用できません。滅菌インフラが存在する場所では、管理者が再利用可能なデバイスを優先することがあり、使い捨て注射器市場の成長を抑制しています。

2. 複雑で国別の規制申請:

* CAGRへの影響: -0.5%

* 関連地域: グローバル(管轄区域により異なる)

* 影響期間: 長期(4年以上)

* 国ごとに異なる複雑な規制申請プロセスは、市場参入と製品展開の障壁となり、市場の成長を妨げています。

3. ポリプロピレンおよびシクロオレフィンポリマー価格の変動:

* CAGRへの影響: -0.9%

* 関連地域: グローバル製造地域

* 影響期間: 短期(2年以内)

* 主要な原材料であるポリプロピレンやシクロオレフィンポリマーの価格変動は、製造コストに影響を与え、市場の利益率を圧迫しています。

4. 使い捨て医療用プラスチック削減へのESG圧力の高まり:

* CAGRへの影響: -0.6%

* 関連地域: ヨーロッパ、北米

* 影響期間: 長期(4年以上)

* 医療分野は年間590万トンの廃棄物を生み出し、その最大4分の1が使い捨てデバイスです。政策立案者は循環型ソリューションを求めており、バイオベースポリマーやクローズドループ回収のパイロットプロジェクトが評価されています。環境スコアリングを調達基準に組み込む地域では、サプライヤーは信頼できる廃棄物削減ロードマップを示す必要があり、コンプライアンスコストが市場拡大を抑制しています。

# セグメント分析

製品タイプ別:安全機能がプレミアム移行を促進

2024年には従来型注射器が使い捨て注射器市場の62.61%を占めましたが、安全型注射器は2030年までに7.98%のCAGRで急速に成長しています。これは、労働災害防止政策の強化によるものです。格納式システムは、ユーザーの手順を最小限に抑え、既存のプロトコルにスムーズに統合できるため、プレミアムカテゴリを支配しています。北米とヨーロッパの医療施設では、針刺し事故の指標を価値ベースの購買ダッシュボードに組み込んでおり、承認された安全設計への契約移行を加速させています。安全デバイスは平均販売価格が15~25%高いため、利益率がツーリングアップグレードの資金を賄うのに十分であり、市場は安全型への明確なシフトを経験しています。

用途別:治療用注射の優位性と診断用検体採取の成長

治療用注射は2024年に収益の51.21%を占め、インスリン、腫瘍、ワクチン、GLP-1の需要に支えられ、使い捨て注射器市場の基盤であり続けています。自己投与は地域社会での安定した月間スループットを促進し、病院では閉鎖型薬剤分注キャビネットと統合可能なシステムが好まれています。プレミアムなバイオ医薬品治療では、薬剤の効力を保護するために低デッドスペースまたはコーティングされたプランジャーが頻繁に必要とされ、単位価値が高まります。

しかし、血液検体採取は7.88%のCAGRでより速く成長しており、薄壁針や真空対応バレルへの需要を再形成しています。高齢化社会における慢性疾患モニタリングプロトコルは、繰り返しの検体採取を増加させ、注射器の消費を増幅させています。新興経済国においても、診断検査の保険適用拡大が段階的な成長を支えています。

エンドユーザー別:在宅医療が病院の優位性を崩す

2024年には病院が収益の48.72%を占め、大量購入コンソーシアムが全国契約を交渉し、集中管理された在庫を維持していました。しかし、在宅医療は8.21%のCAGRで最も高い成長を遂げており、これは遠隔疾患管理を通じて入院率の低下を目指す支払者によって推進されています。糖尿病や関節リウマチを管理する患者は、痛みのない滑りや直感的なプランジャー抵抗のために設計されたデバイスを選択し、プレミアム価格を支持しています。

薬局チェーンや通信販売業者は、プレフィルドペンや安全注射器を遠隔医療サブスクリプションプランとバンドルし、ケアパスウェイに定期的な販売を組み込んでいます。カラーコード付きキャップや改ざん防止シールなどの包装革新は、介護者の投薬エラーに関する懸念に対処しています。結果として、使い捨て注射器業界は、ユーザー指導、補充リマインダー、付加価値のある消耗品を統合できるプラットフォームプロバイダーへの収益移行を経験しています。

材料別:プラスチックの優位性とガラスのプレミアム需要

2024年にはプラスチック製バレルが使い捨て注射器市場シェアの91.29%を占めました。これは、低樹脂コスト、高い破損耐性、高速サイクル成形との互換性によるものです。コポリマーの進歩は、破損リスクなしにガラスのような透明性を提供します。

しかし、ガラス製は7.92%のCAGRで成長しています。これは、バイオ医薬品がしばしば超低抽出環境を要求するためです。SCHOTT Pharmaのポリマーガラスハイブリッド製品は、ホウケイ酸ガラスの不活性性と軽量化を組み合わせ、中間層の代替品を提供しています。高価値の注射剤を展開する製薬会社は、バッチリコールを引き起こす可能性のある安定性不良に対する保険として、ガラスのプレミアムを受け入れています。

# 地域分析

北米

2024年には北米が収益の39.91%を占めました。これは、不適合な輸入品を排除し、国内工場に迅速な検査を報奨する厳格な執行措置によるものです。BD社の年間4億8500万単位の生産能力を追加する複数拠点プログラムは、地域の供給を支え、パンデミック時の備蓄サイクルにおけるリードタイムを短縮しています。高い医療費支出水準は、オートインジェクター対応の安全注射器の早期採用を支持し、地域のバイオ医薬品パイプラインはガラスおよびCOCバレルへの持続的な需要を保証しています。

アジア太平洋

アジア太平洋地域は、2030年までに8.12%のCAGRで最も急速に成長すると予測されています。インドが輸入依存度を70%から50%に削減する生産連動型インセンティブを展開しているためです。国内企業はクリーンルームのアップグレードに補助金を受け、国際パートナーは現地での金型設置時に関税優遇措置を得ており、既存サプライヤーに対する着地コストを削減しています。インドネシア、ベトナム、タイにおける慢性疾患発生率の上昇は、ベースラインの注射量をさらに拡大させ、高齢化人口は定期的な診断の要件を増幅させています。

ヨーロッパ

ヨーロッパは成熟した技術主導の市場であり、医療機器規制(MDR)への準拠が体系的なポートフォリオレビューを促しています。専用の市販後監視部門を持つメーカーは市場アクセスを維持していますが、小規模な輸入のみの企業は臨床評価要件に苦慮しています。持続可能性指令は、調達担当者が検証済みのリサイクルパイロットや低いライフサイクル排出量を示す入札を好むため、複雑さを増しています。ドイツとフランスにおけるバイオシミラー市場への継続的な参入は、使い捨て注射器の安定したプレミアムセグメント消費を強化するでしょう。

# 競合状況

使い捨て注射器市場は断片化されています。コストリーダーシップは、社内での樹脂配合、針研磨の垂直統合、および安全機構をカバーする広範な特許から生まれています。FDAによる低コスト輸出業者に対する輸入警告は、余剰生産能力を直ちに展開できる適合メーカーのシェア拡大を加速させました。

戦略的パートナーシップが重要なテーマとなっています。BD社とYpsomed社は薄壁ガラスバレルを2.25mLオートインジェクターシステムと統合し、高粘度薬剤に対応しています。Gerresheimer社はバイオテクノロジーのスタートアップ企業と協力して、オンボディポンプに適したマイクロドージング注射器を共同開発しています。3Dプリントマイクロモールドツーリングへの投資は、プロトタイプサイクルを12ヶ月から4ヶ月に短縮し、独自のバイオ医薬品製剤に対する迅速なカスタマイズを可能にしています。知的財産障壁とデバイス・ドラッグ複合製品の申請は、既存企業を急速なシェア浸食からさらに保護しています。

メーカーが地政学的リスクをヘッジするため、地域分散化が続いています。Terumo社はASEANの入札に対応するためベトナムでの生産を増やし、BD社はヨーロッパのパンデミック備蓄に関連するアイルランドで2番目の無菌組立ラインを開設しました。グローバルなフットプリントを持つサプライヤーは、通貨が下落している市場から完成品在庫を再ルーティングでき、利益率の安定性を維持しています。この能力は、長期供給契約を求める製薬パートナーにとって必須条件となりつつあり、使い捨て注射器市場におけるリーダーシップの地位を強化しています。

# 使い捨て注射器業界の主要企業

主要企業は特定の順序で並べられていませんが、以下の企業が含まれます。

* Baxter International, Inc.

* Becton, Dickinson and Company

* Terumo Corporation

* B. Braun SE

* Gerresheimer AG

# 最近の業界動向

* 2025年1月: BD社は、注射器、針、IVカテーテルの生産能力を拡大するため、米国製造ネットワークへの追加投資を発表しました。

* 2024年7月: 米国食品医薬品局(FDA)は、検査で注射器生産における重大なCGMP違反が明らかになった後、Jiangsu Shenli Medical Production Co.とJiangsu Hengrui Pharmaceuticalsに警告書を発行しました。

* 2024年3月: Hindustan Syringes & Medical Devicesは、インドでDispojekt使い捨て注射器を導入しました。

* 2024年3月: FDAが特定の中国工場から供給されたプラスチック注射器の使用に注意を促した後、BD社は米国内での生産を加速させました。

以上が、使い捨て注射器市場の概要に関する詳細な要約です。

このレポートは、使い捨て注射器市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査における使い捨て注射器市場は、医療提供者に空の状態で販売されるか、製薬会社によって充填され、一度の使用後に廃棄される単回使用の滅菌皮下注射器(プラスチック製またはガラス製)すべてを対象としています。収益は製品販売、レンタル、契約供給協定から発生するものを計上しています。再利用可能な金属製注射器、ペン型注射器、オートインジェクター、埋め込み型薬剤送達システムは対象外です。

2. エグゼクティブサマリーと市場規模

使い捨て注射器市場は、2025年には172.7億米ドルの価値があり、2030年までに245.6億米ドルに成長すると予測されています。特に安全注射器セグメントは、HIVやHBVの感染防止のため、世界中で単回使用デバイスへの移行が義務付けられていることを背景に、2030年まで年平均成長率(CAGR)7.98%で最も速く拡大しています。地域別では、アジア太平洋地域が、現地生産への政府奨励、慢性疾患の有病率上昇、医療インフラの改善により、CAGR 8.12%で最も急速な成長を遂げると見込まれています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* NGO主導の注射安全性キャンペーンが新興市場での採用を加速させています。

* HIVおよびHBV感染を抑制するための単回使用デバイスへの移行義務化が進んでいます。

* バイオ医薬品およびGLP-1注射薬の需要が急増しています。

* プレフィルドオートインジェクターの普及が、プレミアム注射器の需要を生み出しています。

* 米国FDAによる中国製注射器の品質警告により、需要がティア1メーカーにシフトしています。

* 3Dプリントされたマイクロモールドツーリングが、中規模メーカーの設備投資を削減しています。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 滅菌可能なガラス製・金属製デバイスと比較して、初期費用が高い点が挙げられます。

* 国ごとに異なる複雑な規制申請が課題となっています。

* ポリプロピレンおよびシクロオレフィンポリマーの価格変動が影響を与えています。

* 使い捨て医療用プラスチック削減へのESG(環境・社会・ガバナンス)圧力が高まっています。この圧力は、サプライヤーにリサイクルプログラムやバイオベースポリマーの開発を促し、コンプライアンスコストを増加させる一方で、製品差別化の機会も生み出しています。

5. 規制状況とポーターのファイブフォース分析

レポートでは、規制状況とポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を詳細に分析しています。

6. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、分析されています。

* 製品タイプ別: 従来型注射器、安全注射器(格納式、非格納式)

* 用途別: 治療用注射、予防接種、血液検体採取、その他

* エンドユーザー別: 病院、診断検査機関、在宅医療施設、その他

* 素材別: プラスチック、ガラス

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米

7. 競合状況

市場は中程度の集中度を示しており、Becton, Dickinson and Company (BD)、Terumo Corporation、Gerresheimer AG、SCHOTT Pharma、Hindustan Syringes & Medical Devices Ltd.といった主要企業が、世界の収益の約60%を占めています。米国FDAの輸入警告は、低コストの中国メーカーを市場から排除し、病院がティア1メーカーへの発注をシフトさせ、国内生産能力の拡大を促しました。

8. 調査方法論

本調査は、一次調査(病院の調達責任者、感染管理看護師、注射器メーカーの製品マネージャーへのインタビュー)と二次調査(税関データ、WHO/UNICEFの予防接種ダッシュボード、CDC/Eurostat/インド保健家族福祉省の手順量データ、ISO 7886、FDA 510(k)リスト、査読付き研究、企業提出書類など)を組み合わせたハイブリッドモデルを採用しています。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチを組み合わせ、予防接種量、入院患者数、糖尿病有病率、ガラスからプラスチックへの代替比率、四半期ごとの為替変動などの変数を考慮した多変量回帰予測モデルを用いて2030年まで行われています。データは定期的に検証され、市場の動向変化に応じて更新されます。

9. 市場機会と将来展望

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 NGO主導の注射安全性キャンペーンが新興市場での採用を加速

- 4.2.2 HIVおよびHBV抑制のための使い捨てデバイスへの移行義務化

- 4.2.3 バイオ医薬品およびGLP-1注射薬の急増

- 4.2.4 プレフィルドオートインジェクターのブームがプレミアムシリンジの需要を創出

- 4.2.5 米国FDAによる中国製シリンジの品質警告がTier-1生産者への生産量シフトを促す

- 4.2.6 3Dプリントされたマイクロモールドツーリングが中規模メーカーの設備投資を削減

-

4.3 市場の阻害要因

- 4.3.1 滅菌可能なガラス/スチール製デバイスと比較した初期費用プレミアム

- 4.3.2 複雑で国別の規制申請

- 4.3.3 ポリプロピレンおよびシクロオレフィンポリマー価格の変動

- 4.3.4 使い捨て医療用プラスチック削減へのESG圧力の高まり

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 従来型シリンジ

- 5.1.2 安全シリンジ

- 5.1.2.1 格納式

- 5.1.2.2 非格納式

-

5.2 用途別

- 5.2.1 治療用注射

- 5.2.2 予防接種

- 5.2.3 血液検体採取

- 5.2.4 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診断研究所

- 5.3.3 在宅医療施設

- 5.3.4 その他のエンドユーザー

-

5.4 材料別

- 5.4.1 プラスチック

- 5.4.2 ガラス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.2 B. ブラウン SE

- 6.3.3 テルモ株式会社

- 6.3.4 ニプロ株式会社

- 6.3.5 ゲレスハイマー AG

- 6.3.6 バクスター・インターナショナル・インク

- 6.3.7 カーディナル・ヘルス

- 6.3.8 ショット AG

- 6.3.9 ヒンドゥスタン・シリンジズ&メディカル・デバイスズ社

- 6.3.10 リトラクタブル・テクノロジーズ・インク

- 6.3.11 フレゼニウス・カビ AG

- 6.3.12 ソル・ミレニアム・メディカル

- 6.3.13 APEX メディカル・デバイス

- 6.3.14 メドトロニック(コヴィディエン)

- 6.3.15 ステヴァナート・グループ

- 6.3.16 エンベクタ・コーポレーション

- 6.3.17 リバイタル・ヘルスケア

- 6.3.18 浙江カインドリー・メディカル・デバイス

- 6.3.19 イプソメド・ホールディング AG

- 6.3.20 江蘇デルフ・メディカル

- 6.3.21 浙江建峰メディカル

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

使い捨て注射器は、医療現場において液体薬剤の注入や体液の吸引などに用いられる、一度の使用で廃棄される医療機器の総称でございます。その主要な目的は、患者間での感染症の伝播を防ぎ、常に無菌状態での処置を保証することにあります。一般的に、薬液を保持する筒状の「シリンジ本体(バレル)」、薬液を押し出す「プランジャー(押し子)」、そして皮膚や血管に挿入される「注射針」の三つの主要部品で構成されております。これらの部品は、主にプラスチック(ポリプロピレン、ポリエチレンなど)とステンレス鋼(注射針)で製造され、厳格な滅菌処理が施された状態で供給されます。

使い捨て注射器には、その用途や機能に応じて様々な種類が存在いたします。最も一般的なのは、容量が1mlから50ml以上まで多岐にわたる「標準型注射器」で、幅広い医療処置に利用されます。特定の用途向けには、糖尿病患者がインスリンを自己注射するために設計された、針が一体型で目盛りがインスリン単位で表示されている「インスリン注射器」がございます。また、ツベルクリン反応検査など、微量の薬液を正確に注入する必要がある場合に用いられる、1ml容量で細かい目盛りが特徴の「ツベルクリン注射器」もございます。医療従事者の針刺し事故を防ぐために開発された「安全注射器」は、使用後に針が自動的に格納されたり、シールドで覆われたりする機構を備えており、安全性の向上に大きく貢献しております。さらに、一度使用すると再使用できないように自動的にロックまたは破損する「自動不活性化(AD)注射器」は、特に発展途上国でのワクチン接種キャンペーンにおいて、再利用による感染リスクを排除するために不可欠な存在となっております。高価な薬剤やワクチンを無駄なく使用するために、注射後のシリンジ内に残る薬液量を最小限に抑える「低デッドスペース注射器」も開発されております。近年では、特定の薬剤があらかじめ充填された「プレフィルドシリンジ」も普及が進んでおり、調剤ミスや準備時間の短縮、薬剤の無駄の削減に寄与しております。

これらの使い捨て注射器は、多岐にわたる医療行為において不可欠な役割を担っております。最も代表的な用途としては、インフルエンザや新型コロナウイルス感染症などの「ワクチン接種」が挙げられ、世界中の大規模な予防接種プログラムを支えております。病院や診療所、在宅医療の現場では、筋肉内注射、皮下注射、静脈内注射といった様々な経路での「薬剤投与」に日常的に使用されております。また、血液検査のための「採血」や、胸水・腹水などの体液を体外へ排出する「体液の吸引」にも用いられます。歯科治療における局所麻酔の注入や、研究室での試薬の精密な分注、さらには動物医療の分野でも広く活用されており、その用途は非常に広範でございます。

使い捨て注射器の進化は、様々な関連技術の発展によって支えられております。注射針の分野では、患者の痛みを軽減するための「極細針」や、針の表面をシリコンでコーティングすることで滑らかな挿入を可能にする技術が開発されております。注射器本体の製造においては、生体適合性の高いプラスチック素材の選定や、プランジャーの密閉性を高めるためのガスケット技術が重要でございます。滅菌方法としては、エチレンオキサイドガス(EtO)滅菌やガンマ線照射滅菌が広く用いられ、製品の無菌性を保証しております。前述の安全注射器やAD注射器に搭載されている「安全機構」自体も、針刺し事故防止のための重要な技術でございます。また、薬剤を充填した状態で提供されるプレフィルドシリンジは、薬剤の安定性維持や正確な投与量を保証するための高度な充填技術と容器設計が求められます。使用済み注射器の適切な処理を可能にする「廃棄物管理技術」、特に針を安全に回収・保管する「鋭利物容器(シャープスコンテナ)」の普及も、感染管理上不可欠な技術でございます。

使い捨て注射器の市場背景は、公衆衛生の歴史と密接に関連しております。20世紀半ばまでは、ガラス製の再利用可能な注射器が主流でしたが、洗浄・滅菌の手間とコスト、そして不十分な滅菌による感染リスクが大きな課題でした。特に、1980年代以降のHIVやB型・C型肝炎ウイルスといった血液媒介感染症の世界的流行は、使い捨て医療機器の必要性を強く認識させる契機となりました。これにより、感染管理の徹底と医療従事者の安全確保の観点から、使い捨て注射器への移行が急速に進みました。世界的な予防接種プログラムの拡大、慢性疾患患者の増加、高齢化社会の進展に伴う医療ニーズの高まりも、使い捨て注射器の需要を継続的に押し上げております。また、再利用可能な器具の洗浄・滅菌にかかる人件費や設備投資を考慮すると、使い捨て注射器はコスト効率の面でも優位性を持つ場合が多く、医療経済的な観点からもその普及が促進されております。現在、使い捨て注射器は世界の医療機器市場において非常に大きなシェアを占め、主要な医療機器メーカーがその製造・供給を担っております。

将来に向けて、使い捨て注射器はさらなる進化を遂げることが期待されております。最も重要な方向性の一つは、「安全性の一層の向上」でございます。針刺し事故を完全にゼロにすることを目指し、より直感的で確実な安全機構を備えた注射器の開発が進むでしょう。また、環境負荷の低減も重要な課題であり、生分解性プラスチックやリサイクル可能な素材を用いた注射器の研究開発が進められる可能性がありますが、医療廃棄物の特殊性から実用化には課題も多いと予想されます。患者の利便性とコンプライアンス向上を目指し、IoT技術を統合した「スマート注射器」が登場するかもしれません。これは、注射履歴の自動記録や薬剤残量のモニタリング、さらには患者へのリマインダー機能などを備えることで、よりパーソナライズされた医療の実現に貢献する可能性を秘めております。痛みのない注射を実現するための針のさらなる微細化や、非侵襲的な薬剤投与方法の開発も継続されるでしょう。プレフィルドシリンジの需要は今後も拡大し、多様な薬剤に対応した製品が増加すると考えられます。グローバルヘルスにおいては、特に発展途上国でのワクチン接種を支える自動不活性化注射器の安定供給と改良が引き続き求められます。このように、使い捨て注射器は、感染症予防、患者の安全性と快適性の向上、そして医療の効率化という多角的な側面から、今後もその技術革新が期待される重要な医療機器でございます。