地域熱供給市場:規模・シェア分析、成長動向・予測(2025年~2030年)

地域熱供給市場は、プラントタイプ(ボイラープラント、コジェネレーションなど)、熱源(石炭、天然ガスなど)、用途(住宅、商業、産業)、供給温度帯(高温、低温など)、および地域別に分類されます。本レポートでは、市場予測と規模(米ドル建て)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

地域熱供給市場の概要(2030年までの市場規模、トレンド分析、成長要因)

はじめに

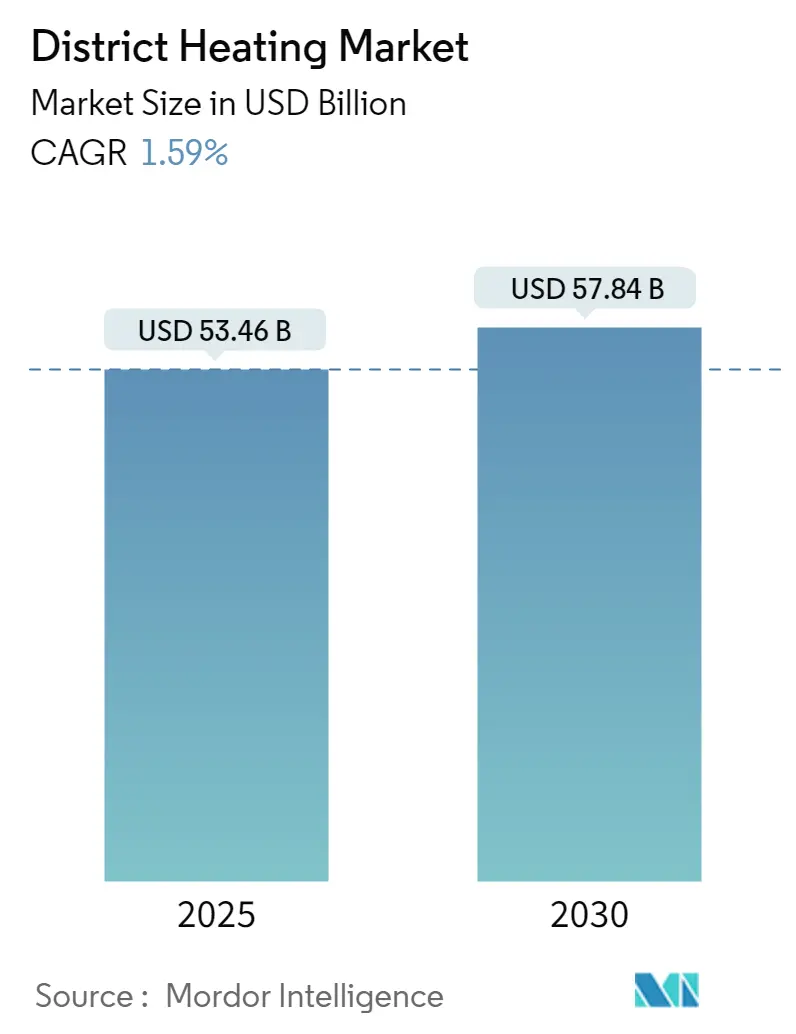

地域熱供給市場は、2025年には534.6億米ドル、2030年には578.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は1.59%と見込まれています。この市場は現在、低温ネットワーク、廃熱回収、デジタル最適化へと構造的な再編を遂げています。データセンターの廃熱再利用プロジェクト、クリーンヒート規制、産業の電化が需要を押し上げる一方で、従来の熱電併給(CHP)設備は新たな収益モデルを模索しています。天然ガスへの依存度は依然として高いものの、バイオマス、地熱、太陽熱からの段階的な導入が進み、設備計画の優先順位が変化しています。地方自治体の公益事業体、民間事業者、専門のエネルギーサービス会社が共存し、それぞれの地域の政策や設備投資コストに応じて投資サイクルを形成しているため、競争の激しさは中程度です。

主要なレポートのポイント

* プラントタイプ別: 2024年にはCHPプラントが地域熱供給市場シェアの62%を占め、廃熱回収ユニットは2030年までに最も速い4.8%のCAGRで成長すると予測されています。

* 熱源別: 2024年には天然ガスが地域熱供給市場規模の44.8%を占めましたが、再生可能エネルギーは2030年までに5.7%のCAGRで拡大すると予想されています。

* 用途別: 2024年には住宅部門が地域熱供給市場規模の54.2%を占め、産業部門は2030年までに2.6%のCAGRで成長すると見込まれています。

* 地域別: 2024年には欧州が地域熱供給市場で最大の収益シェアを占め、アジア太平洋地域は2030年までに最も速い成長率を記録すると予測されています。

地域熱供給市場のトレンドと洞察

成長ドライバー

1. EUにおける化石燃料ボイラーの段階的廃止義務化による改修促進(CAGRへの影響: 0.7%): 欧州連合(EU)による石油・ガスボイラーの段階的廃止加速は、地域熱供給市場への改修需要を促しています。加盟国は2030年までに4,000万世帯以上の追加接続を目指しており、これは既存のガスグリッドにおける座礁資産リスクを低減します。特に、高密度都市部では個別のヒートポンプがスペースの制約に直面するため、改修プログラムが魅力的です。新しい規制により、大規模データセンターは余剰熱を都市グリッドに供給することが義務付けられ、負荷の多様性と収益の安定性が向上しています。デンマーク、ドイツ、フランスの公益事業体は、建物の所有者の義務を満たし、カーボンニュートラルな熱供給のためのEUイノベーション基金助成金を活用するため、低温ネットワークの拡張を優先しています。

2. 中国の超低排出CHP転換(CAGRへの影響: 0.5%): 中国のクリーンヒーティング政策は、地域熱供給市場を電気ボイラー、ヒートポンプ、低排出CHP設備を組み合わせたハイブリッドポートフォリオへと導いています。河北省や山東省でのパイロットプロジェクトでは、以前の石炭火力ユニットと比較して粒子状物質を約90%削減できることが示されており、グリッド接続型ヒートポンプは再生可能電力の設備利用率を向上させています。学術研究で示された低石炭シナリオでは、2030年までに中国の地域熱負荷の34%を電気技術が供給し、東南アジアへの設備輸出を促進する可能性が示唆されています。地方当局は、大気質目標とピークシェービング目標を整合させるため、屋上太陽光発電と蓄熱インセンティブを地域熱供給ライセンスと組み合わせています。

3. 北欧・ベネルクス諸国における都市ごみ焼却発電の統合(CAGRへの影響: 0.4%): 循環経済政策の枠組みは、ごみ焼却発電プラントを都市ネットワークの主要な熱源として位置付けています。オーデンセ、コペンハーゲン、アムステルダム、ルーヴェンなどの都市は、ごみ処理コストを熱収益源に変え、地域雇用を創出し、輸入燃料への依存を軽減しています。地域所有モデルは社会的受容を確保し、公共調達規則はごみ熱を再生可能エネルギー証明書の対象として事前認定することで、回収期間を短縮しています。これにより、地域熱供給市場は、新規のガスインフラと比較して予測可能なキャッシュフローと迅速な許認可の恩恵を受けています。現代の排ガス処理により排出量がEU産業排出指令の閾値を下回るため、このモデルの複製可能性は高いです。

4. データセンター廃熱を利用した第4・第5世代低温ネットワーク(CAGRへの影響: 0.3%): デジタルインフラの成長は、これまで排出されていた大量の低品位熱を生み出しています。次世代ネットワークは70℃未満で稼働し、送電損失を削減し、25~35℃のサーバーラック排熱を直接統合できます。ヒートポンプは家庭用給湯のために温度を上昇させます。ベルリン、ヘルシンキ、ダブリンでのプロジェクトは、データセンター所有者にとって冷却費用を相殺しながら、地域熱供給事業者が安定したベースロードを確保できる新たな収益チャネルを示しています。世界のデータセンターの電力需要が2030年までに倍増する可能性があるため、地域熱供給市場は回収可能な熱エネルギーの並行的な増加を取り込み、スマートバルブ、デジタルツイン、成層蓄熱タンクへの投資を促進すると予想されます。

5. トルコ・ハンガリーにおける地熱入札による均等化熱コスト(LCOH)の削減(CAGRへの影響: 0.2%): トルコとハンガリーにおける地熱熱供給の入札は、均等化熱コスト(LCOH)を25ユーロ/MWh未満に削減し、中央ヨーロッパへの拡大を伴い、地域熱供給市場の成長を促進しています。

6. 石油化学クラスターにおけるオフサイト産業プロセス熱電力購入契約(PPA)(CAGRへの影響: 0.1%): 米国湾岸地域、EUロッテルダム・アントワープクラスター、シンガポールなどの石油化学クラスターにおけるオフサイト産業プロセス熱PPAは、地域熱供給市場に貢献しています。

阻害要因

1. 米国の低密度地域における高額なグリッド接続料(-0.2%): 米国の郊外地域では、新しい地域熱供給ラインの接続料が800ユーロ/kWを超え、密度が低い地域でのプロジェクトの実現可能性を損なっています。州ごとの規制の断片化と連邦政府のインセンティブの欠如が財政リスクを増幅させ、高い脱炭素化の可能性にもかかわらず導入を遅らせています。明確な料金モデルがなければ、潜在的な顧客はためらい、キャンパスや軍事施設以外のネットワーク構築を抑制しています。

2. 東欧における不確実なガス価格上限制度がCHP経済に影響(-0.15%): ポーランドやハンガリーの地域ネットワークを支配するCHP事業者にとって、一時的なガス価格上限は消費者を保護する一方で、計画の不確実性を生み出しています。変動する上限延長の下では回収期間をモデル化できないため、バイオマスや電化ボイラーへの資本集約的な改修が延期されています。予測可能な市場ベースの価格設定が回復するまで、貸し手はより高いリスクプレミアムを要求し、地域の近代化と地域熱供給市場の移行ペースを遅らせるでしょう。

3. 熟練労働者不足による低温改修の遅延(-0.1%): ドイツ、英国、そしてフランスやイタリアでも影響が出始めている熟練労働者不足は、低温改修プロジェクトの遅延を引き起こしています。

4. ヒートユーザーのロックイン認識がグリーンボンド融資を制限(-0.05%): ヒートユーザーが地域熱供給システムに「ロックイン」されるという認識は、特に新興市場において、グリーンボンドによる資金調達を制限する要因となっています。

セグメント分析

1. プラントタイプ別: 廃熱回収が経済性を再構築

廃熱回収ステーションは2025年から2030年にかけて4.8%のCAGRで拡大すると予測されており、これは地域熱供給市場全体の成長率を大きく上回ります。プロジェクトの経済性は、一次燃料コストの回避と、脱炭素化属性を収益化する新しい企業電力購入契約(PPA)モデルから恩恵を受けています。対照的に、CHPは2024年に地域熱供給市場シェアの62%を維持し、ベースロード供給とグリッドバランシングサービスのための地域熱供給市場規模を支えています。設備事業者は現在、蓄熱とCHPを組み合わせて、稼働時間をピーク価格時間帯にシフトさせ、余剰の再生可能エネルギー発電に対応しています。熱専用ボイラーハウスは、ピークシェービングや、完全なCHPサイクルが経済的でない小規模ネットワークにおいてニッチな価値を保持しています。

地域熱供給市場では、モジュール式ヒートポンプクラスターやデータセンターとの連携への関心が高まっています。これらは配給温度を下げ、柔軟なマルチベクトル構成を可能にします。産業施設は、同時プロセス冷却と蒸気発生のためにこれらのシステムを評価しており、地方自治体は供給の多様化からレジリエンスを得ています。標準化されたスキッド設計は建設サイクルを短縮し、インフラファンドにとって魅力的なBuild-Own-Operate-Transfer契約を可能にします。予測期間中、成層バッファータンクの統合により、日中の負荷変動が平滑化され、運用費用が削減され、より高い変動性再生可能エネルギーの浸透が可能になると予想されます。

2. 熱源別: 再生可能エネルギーが脱炭素化を牽引

再生可能エネルギーは地域熱供給市場で最も急速に成長する要素となると予測されており、5.7%のCAGRを達成し、既存のグリッドに地熱二重井戸、農業バイオマスボイラー、太陽熱フィールドを追加しています。欧州の都市は、地熱掘削リスクを国家保証基金に組み込み、資金調達コストを削減し、プロジェクトの承認を加速させています。太陽熱の成長は、2023年だけで28の大規模フィールドが稼働し、クリーンヒートの地域熱供給市場規模に139 MWthを追加したことによって推進されています。天然ガスは2024年に地域熱供給市場規模の44.8%を占めていますが、炭素価格の高騰とメタン漏洩の監視に直面しています。

産業廃熱は、より深い再生可能エネルギー統合が実現するまでの橋渡しとなる資源として浮上しています。経済性はパイプラインの距離と温度上昇に依存しますが、炭素価格の上昇は回収期間を改善します。小型モジュール炉(SMR)を利用した原子力ベースの熱は、プロセス蒸気用途で政策立案者の関心を集めていますが、立地承認に左右されます。全体として、熱源の多様化は地政学的リスクを低減し、地域熱供給産業への資本の流れをますます形成するEUタクソノミー規則と整合しています。

3. 用途別: 産業部門がイノベーションを推進

産業需要は、埋め込み排出量のある製品に対する炭素国境調整圧力の高まりに牽引され、2.6%のCAGRで最も急速に成長する用途となると予測されています。化学、パルプ・紙、食品加工施設では、燃料費を最大70%削減し、近隣コミュニティに還流熱を供給する大容量ヒートポンプが導入されています。地域規模の水素電解槽も廃熱の利用可能性を高めています。しかし、住宅顧客は依然として基盤であり、2024年には地域熱供給市場シェアの54.2%を占め、債務返済契約を支える安定した年間ベースロードを提供しています。

商業ビルや公共施設は、需要曲線を平坦化するのに役立つ混合負荷プロファイルに貢献しています。地方自治体は現在、建物の改修助成金とネットワーク拡張を統合し、容積需要を削減しながら、接続密度の向上を通じて財政的実現可能性を高めています。複合用途不動産開発では、ゾーニング承認において低温地域熱供給への接続準備をますます義務付けており、厳格化する建物排出規制に対してプロジェクトを将来にわたって保証しています。これらの用途レベルの変化は、経済サイクル全体で地域熱供給市場のレジリエンスを集合的に強化しています。

4. 配給温度層別: 低温ネットワークが新たな熱源を解放

70℃未満で稼働する低温グリッドは、地域熱供給市場内で最もダイナミックな技術層として浮上しています。これは、データセンターの25~35℃のサーバーラック排熱など、これまで利用できなかった熱を吸収できるためです。第4世代および第5世代のシステムは、配給損失を削減し、ポンプエネルギーを低減し、高圧部品が不要な顧客側の設置を簡素化します。地方自治体は、これらのネットワークを大型水槽またはピット蓄熱ユニットと組み合わせることで、オフピーク時に回収された熱を朝と夕方の需要時間帯にシフトさせ、追加の燃料を燃焼することなく資産利用率を向上させるという付加価値を見出しています。また、低い流量温度は既存のパイプ内の腐食率を低減し、資産寿命を延ばし、メンテナンス予算を削減します。

ベルリンの成功した「Das Neue Gartenfeld」プロジェクトは、データセンター事業者と公益事業体が、低温還流ラインが最大8MWの再利用熱を10,000人の住民に供給する際に、投資と収益を共有する方法を示しています。北欧の都市も同様の道をたどっており、1MW以上の電気負荷を持つ施設に熱再利用の実現可能性を実証することを義務付ける規制に後押しされ、コンプライアンスコストを予測可能な収入源に変えています。機器サプライヤーは現在、0.5~5MWのサイズのモジュール式ヒートポンプスキッドを提供しており、これは路肩に設置でき、展開期間を短縮し、資金調達を容易にしています。より多くの管轄区域が新築建物のボイラー温度に上限を設けるにつれて、開発者は低温グリッドへの接続準備を、不動産価値を高める将来性のある設備と見なしています。これらの要因が集合的に、低温ネットワークを地域熱供給市場における次世代成長の礎石として位置付けています。

地域分析

1. 北米: 北米の地域熱供給市場は、キャンパスベースの蒸気ネットワークから、産業およびデータセンターの廃熱を回収する混合温度システムへと転換しています。ワシントン州のベリンガム・ウォーターフロント再開発のようなプロジェクトは、従来のガスボイラーよりも4倍効率的な熱ネットワークを示しています。しかし、この地域は高額なグリッド接続料に悩まされており、郊外での導入を抑制しています。より広範な可能性を引き出すためには、調和の取れたインセンティブと料金制度改革が必要です。カリフォルニア州の新しい法令は、データセンターの熱回収を州の資金援助の対象とすることで、新たな成長の道を切り開く先進的な政策の一例です。

2. 欧州: 欧州は、広範な既存のパイプラインと野心的な脱炭素化義務により、地域熱供給市場で最大のシェアを占め続けています。デンマークは、データセンターの63%が余剰熱のオフテイク契約を計画していることで、ベストプラクティスを示しています。ドイツは2030年までにグリッド内の熱の50%を再生可能エネルギーとリサイクル熱で賄うことを目標としており、バイオマスガス化装置、地熱、大規模太陽熱発電所の需要を刺激しています。デンマークの地方自治体所有、オランダの民間所有といった所有形態の多様性は、異質な投資モデルを生み出していますが、集合的に技術的リーダーシップと輸出能力を維持しています。

3. アジア太平洋: 中国が牽引するアジア太平洋地域は、地域熱供給市場にとって最も強力な量的成長の見込みを提供しています。市場志向の改革により、中国の暖房企業の全要素生産性は2003年以降最大7.4%向上し、よりクリーンな燃料への転換の舞台を整えました。日本と韓国は、高い負荷率を活用する高密度都市ネットワークを追求し、トルコとニュージーランドは深層地熱供給を試験的に導入しています。地域の政策は現在、大気質目標と再生可能エネルギーの導入を結びつけ、ネットワークの拡張と近代化を加速させる統合計画を奨励しています。

競合状況

地域熱供給市場は、地方自治体の公益事業体、多国籍エネルギー大手、長期的なキャッシュフローを育成するインフラファンドがバランスよく混在しています。公営のデンマークの事業者は、地域への配当と長期的な料金の安定性を重視する一方、民間のオランダの事業者は、運用効率とテクノロジーを活用した最適化に注力しています。市場統合は、インフラファンドのインフレ連動型収益への意欲によって推進されており、北欧と英国における最近の買収は、熱ネットワークの収益に対する機関投資家の信頼が高まっていることを示しています。

多くの主要プロジェクトは戦略的提携によって支えられています。Vattenfallは4カ国で5,600kmのパイプと9.9GWの容量を管理し、都市とのパートナーシップを活用して石炭を段階的に廃止し、バイオマスと廃熱源を採用しています。データセンター事業者は、公益事業体と合弁事業を組み、サーバーラックの排熱を収益化しています。これらの協力は、新たな経常収益を生み出し、冷却コストを削減します。技術サプライヤーは、デジタルツイン、高度なプレート式熱交換器、ピット蓄熱システムに特化し、ニッチなリーダーシップを確立し、新興市場にノウハウを輸出しています。

競争上の差別化は、もはや単なる商品としての熱販売だけでなく、システム制御ソフトウェアや柔軟な資金調達パッケージにますます集中しています。ターンキーの廃熱統合、料金設計アドバイザリー、パフォーマンス契約構造を提供する事業者は、プレミアムなマージンを確保しています。したがって、地域熱供給産業は、ハードウェア、ソフトウェア、金融が絡み合うプラットフォーム型ビジネスへと移行しており、純粋な燃料ベースの競合他社にとっての参入障壁を高め、イノベーションとパートナーシップの機敏性を評価しています。

最近の業界動向

* 2025年5月: Partners Groupが北欧の地域熱供給プラットフォームを買収し、低炭素熱ネットワークに対する長期的なインフラファンドの信頼を示しました。

* 2025年4月: NTT DATAは、ベルリンのデータセンターから最大8MWの廃熱容量をDas Neue Gartenfeld開発に供給することを約束し、10,000人の住民にサービスを提供します。

* 2025年2月: AdvenがフィンランドのKaskisten Energiaを買収し、北欧での事業基盤を強化し、再生可能熱供給能力を拡大しました。

* 2025年1月: ConstellationがCalpineを164億米ドルで買収することに合意し、米国最大のクリーンエネルギープロバイダーを形成し、地域熱供給の選択肢を拡大しました。

—

トーン: 丁寧語(です/ます調)を使用しています。

フォーマット: プレーンテキストのみです。

焦点: 提供されたテキストの詳細な要約を提供しています。

地域熱供給市場レポートの概要

地域熱供給(ヒートネットワークまたはテレヒーティングとも呼ばれます)は、集中型施設で生成された熱を断熱パイプを通じて、家庭用および商業用の暖房(給湯や空間暖房など)に供給するシステムです。このシステムは、高出力の中央ボイラー、地下に埋設された断熱パイプ、熱交換器、そして夏季に別途温水を生成するための補助システム(ヒートポンプ、太陽光発電、ボイラーなど)で構成されています。本レポートは、この地域熱供給市場の詳細な分析を提供しています。

市場規模は、2025年には534.6億米ドル、2030年には578.4億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 欧州連合(EU)における化石燃料ボイラーの段階的廃止義務化が、改修需要を促進しています。

* 中国では、超低排出型熱電併給(CHP)への転換が進んでいます。

* 北欧およびベネルクス諸国の都市では、都市ごみ焼却によるエネルギー回収が地域熱供給に統合されています。

* 北米および欧州では、データセンターの廃熱を利用した第4世代・第5世代の低温ネットワークが拡大しています。

* トルコとハンガリーでは、地熱熱供給の入札により、熱の均等化原価(LCOH)が25ユーロ/MWh未満に削減されています。

* 米国およびEUの石油化学クラスターでは、オフサイトの産業プロセス熱供給に関する電力購入契約(PPA)が増加しています。

一方で、市場の成長を阻害する要因も存在します。

* 米国の低密度地域では、高額な系統接続費用(800ユーロ/kW超)が課題となっています。

* 東欧諸国では、ガス価格上限規制の不確実性がCHPの経済性に影響を与えています。

* ドイツと英国では、熟練労働者の不足が低温ネットワークの改修を遅らせています。

* 熱利用者の「ロックイン」に対する認識が、グリーンボンドによる資金調達を制限する傾向にあります。

本レポートでは、市場を以下の多様なセグメントで分析し、予測を提供しています。

* プラントタイプ別: ボイラー、熱電併給(CHP)、熱専用ボイラー、廃熱回収プラント。

* 熱源別: 石炭、天然ガス、再生可能エネルギー(バイオマス、地熱、太陽熱、産業廃熱)、石油製品、原子力(SMRベースの熱)。

* 供給温度帯別: 高温(100℃超)、中温(80~100℃)、低温(80℃未満、第4世代/第5世代)。

* ネットワークタイプ別: クローズドループ、オープンループ。

* プラント容量別: 50 MWth以下、51~200 MWth、201~500 MWth、500 MWth超。

* 所有モデル別: 公共事業、民間事業、官民パートナーシップ。

* 用途別: 住宅、商業、産業、公共・機関。

* 地域別: 北米、南米、欧州、アジア太平洋、中東、アフリカの主要国および地域。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。Vattenfall AB、ENGIE SA、Fortum Oyj、Ørsted A/S、Danfoss A/S、Veolia Environnement SAなど、主要企業のプロファイルも詳細に記載されています。

レポートの主要な知見として、以下の点が挙げられます。

* プラントタイプ別では、熱電併給(CHP)プラントが2024年に地域熱供給市場シェアの62%を占め、最大の割合を保持しています。

* 地理的には、都市部の需要増加とクリーンヒーティング義務化によりネットワーク構築が加速しているアジア太平洋地域、特に中国が最も高い成長を記録すると予測されています。

* データセンターの廃熱回収は、次世代の低温ネットワークを拡大させ、事業者にとっては冷却コスト削減、周辺地域にはクリーンな熱供給をもたらしています。

* 熱源別では、バイオマス、地熱、太陽熱を含む再生可能エネルギーが、2030年まで年平均成長率(CAGR)5.7%で他の熱源を上回り、最も急速に成長すると予測されています。

* 北米における地域熱供給の拡大は、低密度地域での高額な系統接続費用と、州ごとの規制の断片化が主な障壁となっています。

本レポートは、市場機会と将来の展望、未開拓分野の評価についても言及しており、地域熱供給市場の包括的な理解を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EU全域での化石燃料ボイラーの段階的廃止義務化による改修促進(欧州)

- 4.2.2 中国の超低排出CHP転換(アジア)

- 4.2.3 北欧およびベネルクス諸都市における都市ごみ焼却発電の統合

- 4.2.4 データセンターの廃熱を利用した第4/5世代低温ネットワーク(北米および欧州)

- 4.2.5 トルコとハンガリーにおける地熱入札によりLCOHが25ユーロ/MWh未満に削減

- 4.2.6 石油化学クラスターにおけるオフサイト産業プロセス熱PPA(米国およびEU)

-

4.3 市場の阻害要因

- 4.3.1 米国の低密度地域における高額な系統接続料(800ユーロ/kW超)

- 4.3.2 東欧における不確実なガス価格上限制度がCHP経済性に影響

- 4.3.3 熟練労働者不足による低温改修の遅延(ドイツおよび英国)

- 4.3.4 熱利用者のロックイン認識がグリーンボンド融資を制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および政府の取り組みの見通し

- 4.6 技術的展望と主要なイノベーション

- 4.7 投資分析

- 4.8 地域熱供給に対するCOVID-19の影響

-

4.9 ポーターの5つの競争要因分析

- 4.9.1 供給者の交渉力

- 4.9.2 消費者の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替品の脅威

- 4.9.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 プラントタイプ別

- 5.1.1 ボイラー

- 5.1.2 熱電併給 (CHP)

- 5.1.3 熱専用ボイラー

- 5.1.4 廃熱回収プラント

-

5.2 熱源別

- 5.2.1 石炭

- 5.2.2 天然ガス

- 5.2.3 再生可能エネルギー

- 5.2.3.1 バイオマス

- 5.2.3.2 地熱

- 5.2.3.3 太陽熱

- 5.2.3.4 産業廃熱

- 5.2.4 石油および石油製品

- 5.2.5 原子力 (SMRベースの熱)

-

5.3 配給温度帯別

- 5.3.1 高温 (> 100 °C)

- 5.3.2 中温 (80–100 °C)

- 5.3.3 低温 (< 80 °C, 4G/5G)

-

5.4 ネットワークタイプ別

- 5.4.1 閉ループ

- 5.4.2 開ループ

-

5.5 プラント容量別

- 5.5.1 50 MWth以下

- 5.5.2 51–200 MWth

- 5.5.3 201–500 MWth

- 5.5.4 500 MWth以上

-

5.6 所有モデル別

- 5.6.1 公共事業体

- 5.6.2 民間事業体

- 5.6.3 官民パートナーシップ

-

5.7 用途別

- 5.7.1 住宅用

- 5.7.2 商業用

- 5.7.3 産業用

- 5.7.4 公共・機関用

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 その他の南米諸国

- 5.8.3 欧州

- 5.8.3.1 ドイツ

- 5.8.3.2 スウェーデン

- 5.8.3.3 デンマーク

- 5.8.3.4 フィンランド

- 5.8.3.5 英国

- 5.8.3.6 フランス

- 5.8.3.7 その他の欧州諸国

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 日本

- 5.8.4.3 韓国

- 5.8.4.4 インド

- 5.8.4.5 その他のアジア太平洋諸国

- 5.8.5 中東

- 5.8.5.1 サウジアラビア

- 5.8.5.2 アラブ首長国連邦

- 5.8.5.3 トルコ

- 5.8.5.4 その他の中東諸国

- 5.8.6 アフリカ

- 5.8.6.1 南アフリカ

- 5.8.6.2 エジプト

- 5.8.6.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動きと発展

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ヴァッテンフォールAB

- 6.4.2 エンジーSA

- 6.4.3 フォルタムOyj

- 6.4.4 オーステッドA/S

- 6.4.5 ダンフォスA/S

- 6.4.6 ヴェオリア・アンヴィロンヌマンSA

- 6.4.7 スタットクラフトAS

- 6.4.8 NRGエナジーInc.

- 6.4.9 ケッペル・コーポレーションLtd.

- 6.4.10 SPグループ

- 6.4.11 韓国地域暖房公社

- 6.4.12 コペンハーゲン・エナジー

- 6.4.13 ログスターA/S

- 6.4.14 バイタル・エナジーLtd.

- 6.4.15 アルファ・ラバルAB

- 6.4.16 ランボル・グループA/S

- 6.4.17 新菱

- 6.4.18 FVBエナジーInc.

- 6.4.19 フォーティスBCエナジーInc.

- 6.4.20 ケラグ・ヴェルメGmbH

- 6.4.21 エンパワー・エナジー・ソリューションズ(ドバイ)

- 6.4.22 ヘレンOy

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

地域熱供給は、特定の地域内の複数の建物や施設に対し、熱源プラントで一元的に製造した冷熱(冷水)や温熱(温水、蒸気)を、導管を通じて供給するシステムを指します。各建物が個別に冷暖房設備や給湯設備を持つのではなく、地域全体でエネルギーを効率的に共有・利用することで、省エネルギー、CO2排出量削減、そして都市の防災性向上に貢献します。都市開発や再開発プロジェクトにおいて、インフラの一部として導入されることが多く、持続可能な都市づくりに不可欠な要素として注目されています。このシステムは、エネルギー供給の効率化だけでなく、景観の向上や都市機能の集約にも寄与します。

地域熱供給システムで利用される熱源は多岐にわたります。主なものとしては、工場やごみ焼却施設から排出される未利用排熱、河川水や海水、下水などの水熱源、地中熱、バイオマス燃料、さらには高効率なコージェネレーションシステム(熱電併給)やヒートポンプ、ボイラーなどが挙げられます。これらの熱源を組み合わせることで、エネルギーの安定供給と効率化を図ります。供給される熱エネルギーの用途も幅広く、オフィスビル、商業施設、ホテル、病院、学校などの公共施設における冷暖房や給湯、さらには産業施設でのプロセス熱、積雪地域の融雪など、多岐にわたるニーズに対応しています。特に、大規模な都市開発や再開発エリア、産業団地などで導入が進められています。

地域熱供給を支える技術は、熱源設備、熱輸送、そして制御・管理システムに大別されます。熱源設備では、高効率ボイラー、吸収式冷凍機、電動またはガスエンジン駆動のヒートポンプ、そして発電と同時に熱を回収するコージェネレーションシステムが中心となります。これらの設備は、複数の熱源を最適に組み合わせることで、エネルギー効率を最大化します。熱輸送においては、熱損失を最小限に抑えるための高性能な断熱配管技術が不可欠です。また、需要変動に応じて供給量を調整し、システム全体の安定稼働と効率を維持するための高度な中央監視制御システムや、AIを活用した需要予測・最適運転技術も進化しています。さらに、夜間などの電力需要が低い時間帯に熱を蓄え、昼間のピーク時に利用する蓄熱槽も、システムの効率化に貢献する重要な技術です。

日本における地域熱供給の市場は、エネルギーの安定供給、省エネルギー、CO2排出量削減という社会的な要請を背景に発展してきました。特に、東日本大震災以降は、エネルギー供給の多重化と分散化による防災性・レジリエンス(強靭性)向上の観点からもその重要性が再認識されています。政府は、未利用エネルギーの活用促進やスマートシティ構想の一環として、地域熱供給の導入を支援する政策を推進しています。例えば、エネルギー供給構造高度化法に基づく非化石エネルギー導入目標や、都市の低炭素化を推進する補助金制度などが挙げられます。しかし、初期投資の高さや、安定した熱需要の確保、既存の個別空調システムとの競合、そして法規制や事業スキームの複雑さなどが普及の課題となっています。現在、主要都市の再開発地区や大規模複合施設を中心に導入が進んでおり、地域全体のエネルギーマネジメントの中核を担う存在として位置づけられています。特に、東京の丸の内や汐留、大阪の梅田など、大規模な都市再生プロジェクトでは、その導入が標準的となっています。

地域熱供給の将来は、脱炭素社会の実現と持続可能な都市づくりに向けた重要な役割を担うと期待されています。今後は、再生可能エネルギー(地熱、バイオマス、太陽熱など)や、工場、データセンター、下水処理場などから排出される多様な未利用熱源のさらなる活用が進むでしょう。また、電力系統との連携を強化し、熱と電気を統合的に管理する「熱電統合型スマートグリッド」の構築も視野に入っています。これにより、再生可能エネルギーの導入拡大に伴う電力系統の不安定化を、熱エネルギーの貯蔵・融通によって緩和する役割も期待されます。AIやIoT技術の進化により、需要予測の精度向上、運転の最適化、設備の予知保全などが一層進み、システムの効率性と信頼性が向上すると考えられます。さらに、災害時における自立運転機能の強化や、地域マイクログリッドの中核としての役割も期待されており、より強靭で環境に優しい都市インフラとしての進化が予測されます。例えば、非常用電源と連携した熱供給継続や、地域内のエネルギー融通による早期復旧などが挙げられます。地域熱供給は、単なるエネルギー供給システムに留まらず、地域の活性化やレジリエンス向上に貢献する多機能なインフラへと発展していくでしょう。