DLPプロジェクター市場規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

DLPプロジェクター市場レポートは、業界を光源別(ランプ、LED、レーザー)、チップモデル別(ワンチップ、スリーチップ)、投写距離別(標準投写、短焦点、超短焦点)、用途別(ホームエンターテイメント・シネマ、ビジネス、教育・政府、大規模会場、その他の用途)、および地域別(北米、欧州、アジア、オーストラリア・ニュージーランド、ラテンアメリカ、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

DLPプロジェクター市場概要:成長トレンドと予測(2025年~2030年)

# 1. 市場概要

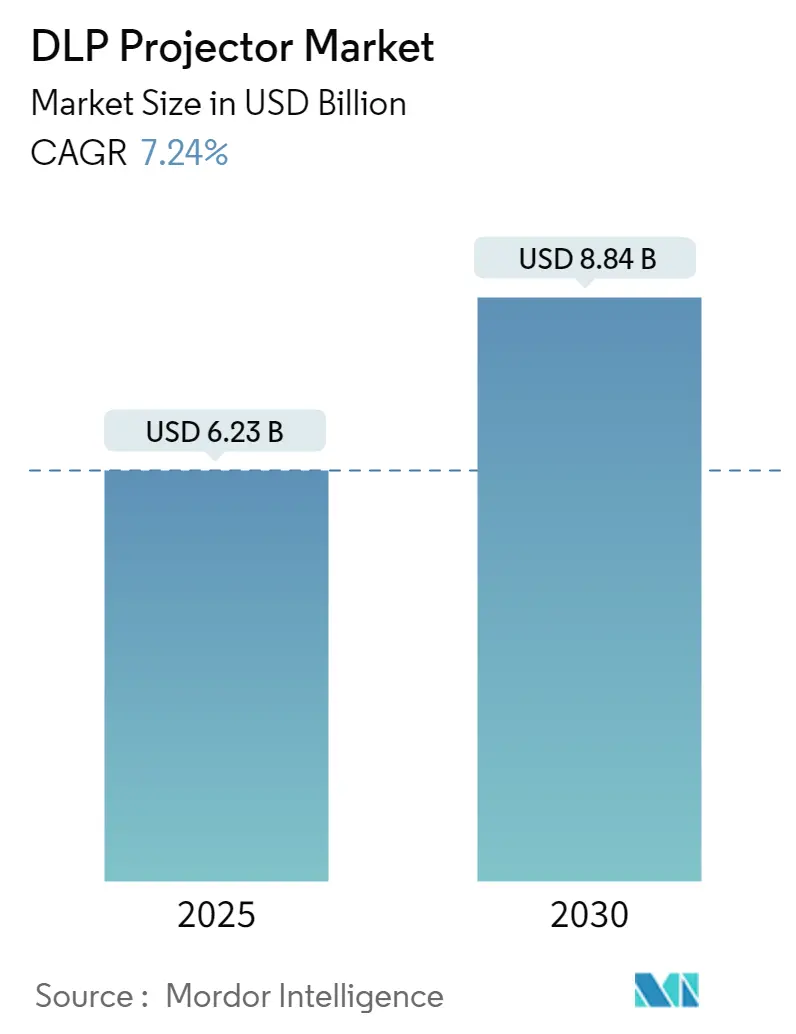

DLP(Digital Light Processing)プロジェクター市場は、2025年には62.3億米ドルと推定され、2030年には88.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.24%で成長する見込みです。この市場は、レーザープロジェクター技術や高度なイメージング機能における革新に牽引され、著しい技術的進化を遂げています。

市場は、光源(ランプ、LED、レーザー)、チップモデル(ワンチップ、スリーチップ)、投写距離(ノーマルスロー、ショートスロー、ウルトラショートスロー)、アプリケーション(ホームエンターテイメントおよびシネマ、ビジネス、教育および政府、大規模会場、その他のアプリケーション)、および地域(北米、ヨーロッパ、アジア、オーストラリアおよびニュージーランド、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。

最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は低いとされています。

# 2. 主要な市場トレンド

DLPプロジェクター市場は、以下の主要なトレンドによって形成されています。

2.1. 技術革新の進展

レーザーリン光光源の統合は、プロジェクション技術に革命をもたらし、最大20,000時間のメンテナンスフリー運用と優れた色精度を提供しています。例えば、BARCOは2022年に売上高の11%をAI、クラウド、3D技術の革新に投資しました。ハイエンドプロジェクターにおけるRGB純粋レーザープロジェクター技術の登場は、一部のモデルで最大66,600ルーメンの輝度を達成するなど、前例のないレベルの輝度と色精度を可能にしています。メーカーは、密閉型光学系やフィルターレス設計などの機能を組み込むことで、メンテナンス要件と運用コストを大幅に削減しています。

2.2. 製品革新とスマート機能の統合

DLPプロジェクター市場における製品革新は、超短焦点(UST)プロジェクターとスマートプロジェクターの開発によって特徴づけられています。2023年1月には、XGIMIが120Hzのリフレッシュレート、12msの低遅延、最大120インチの画面サイズに対応するH6 4Kプロジェクターを発表しました。内蔵ストリーミングプラットフォーム、音声制御、ワイヤレス接続などのスマート機能の統合により、プロジェクターは単なる表示デバイスから包括的なエンターテイメントハブへと変貌を遂げています。BenQやOptomaのような企業は、Android TV統合、自動セットアップ機能、強化されたゲーミング機能を備えたモデルを導入し、多用途なホームエンターテイメントソリューションに対する消費者の進化する嗜好に対応しています。

2.3. ゲーミングおよびプロフェッショナルビジュアライゼーションの成長

ゲーミングおよびプロフェッショナルビジュアライゼーション分野は、DLPプロジェクター市場の重要な成長触媒として浮上しています。エンターテイメント小売業者協会によると、英国の消費者は2022年にビデオゲームに約46.6億ポンドを費やしており、没入型ゲーミング体験に対する堅調な需要を示しています。メーカーは、低入力遅延、高リフレッシュレート、HDRサポートを備えた専用のゲーミングプロジェクターでこれに応えています。プロフェッショナル分野では、4Kプロジェクター解像度とマルチプロジェクターブレンド機能の進歩に牽引され、シミュレーション、デジタルサイネージ、大規模会場アプリケーションでのDLPプロジェクターの採用が増加しています。

2.4. 戦略的提携と技術統合

市場は、戦略的提携と技術統合を通じて変革を遂げています。2023年1月には、NEC Corporation IndiaがUFO Moviezとの提携を発表し、次世代レーザープロジェクターの導入を強調しました。これは、特定のアプリケーション向けプロジェクション技術の強化に業界が注力していることを示しています。小型化のトレンドは、ViewSonicやOptomaなどのメーカーによる最近の発表に見られるように、性能を損なうことなくコンパクトでポータブルなデジタルプロジェクターの開発につながっています。これらの開発は、Wi-Fi 6サポートやUSB-C統合を含む接続オプションの改善によって補完され、DLPプロジェクターはさまざまなアプリケーションでより多用途でユーザーフレンドリーになっています。

# 3. DLPプロジェクター市場のトレンドと洞察

3.1. エンターテイメント産業におけるDLPプロジェクター需要の増加

エンターテイメント産業の急速なデジタル変革は、映画館、ゲーミング会場、ホームエンターテイメントアプリケーション全体でDLPプロジェクターに対する実質的な需要を生み出しています。世界中の劇場における従来のスクリーンからデジタルシネマプロジェクターへの転換は、主要な成長ドライバーとなっており、中国だけでも2021年時点で82,248以上の映画スクリーンが稼働しています。DLPプロジェクターは、優れたコントラスト比、高速動作、従来のプロジェクション技術と比較して大幅なコスト優位性により、映画産業でますます好まれています。さらに、これらのプロジェクターのコンパクトで軽量な設計は、プロのシネマ設備からホームシアタープロジェクターのセットアップまで、さまざまなエンターテイメントアプリケーションにとって特に魅力的です。

成長するゲーミング産業は、エンターテイメント分野におけるDLPプロジェクター採用のもう一つの重要なドライバーです。2022年には、英国の消費者はビデオゲームに約46.6億ポンドを費やし、前年から2.3%増加しました。このゲーミング人気の高まりは、メーカーに高度な機能を備えた専用のゲーミングプロジェクターを開発するよう促しています。例えば、2022年12月には、ViewSonicが4K HDRイメージング機能とHarman Kardonスピーカーを統合した超短焦点スマートレーザープロジェクター(X2000B-4KおよびX2000L-4K)を発売し、成長するホームシアタープロジェクター市場を特にターゲットにしました。業界では、2022年8月のViewSonic AustraliaとSynergy Audio Visualの提携など、ホームシネマプロジェクターの流通拡大に焦点を当てた戦略的提携も行われています。

3.2. 教育分野におけるデジタル化プロセスの加速

教育分野における継続的なデジタル変革は、教育用プロジェクター採用の重要なドライバーとして浮上しており、世界中の政府や教育機関がスマート教室イニシアチブを実施しています。従来の教育方法からインタラクティブなデジタル学習環境への移行は、高度なデジタルプロジェクターソリューションに対する持続的な需要を生み出しています。例えば、パキスタンの「中国・パキスタン経済回廊(CPEC)」の下での野心的な「スマート教室」プロジェクトは、49都市の50の公立大学に100のスマート教室を設立することを目指しており、教育デジタル化の規模を示しています。同様に、インドのテランガナ州は、約3,000の教室をプロジェクター、ラップトップ、スクリーンを備えたデジタル学習スペースに転換する重要なイニシアチブに着手しました。

教育デジタル化の勢いは、新たな政府イニシアチブと技術進歩によって加速し続けています。2023年1月には、ウッタラカンド州政府が州内の11,000以上の学校を対象とした大規模なスマート教室プロジェクトを開始し、教育におけるデジタル変革の規模の拡大を強調しました。テクノロジープロバイダーは、2023年1月にHuawei Technologiesが発表したスマート教室2.0ソリューションに見られるように、革新的なソリューションでこれらの機会に対応しています。このソリューションは、クラウドとエッジの相互作用を通じて教育実践を強化するために、インテリジェントなエッジデバイスとWi-Fi 7機能を統合しています。これらの開発は、教育分野のデジタル変革へのコミットメントと、より魅力的でインタラクティブな学習環境を創造するための教育用プロジェクター採用におけるその役割を強調しています。

# 4. セグメント分析

4.1. 光源別

* ランプセグメント: 2024年にはDLPプロジェクター市場で約54%の市場シェアを占め、引き続き市場を支配しています。メタルハライドランプやUHP(Ultra High Performance)ランプが最も一般的に使用されており、高効率で約75~100ルーメン/ワットの高輝度白色光を生成します。これにより、会議室、学術用プロジェクター、教室のインタラクティブボード、インテリジェントビデオおよびディスプレイウォール、メディア放送機器、美術館、ギャラリー、エンターテイメントイベントなどに特に適しています。現代のプロジェクターランプは通常2,000~3,000時間の寿命を提供し、技術革新により一部のDLPプロジェクターでは4,000時間以上を達成しています。

* レーザーセグメント: 2024年から2029年にかけて約9%で成長すると予測されており、DLPプロジェクター市場で最も速い成長を遂げています。レーザー光源は、従来のランプベースのシステムと比較して、より安定した輝度レベルと優れた色精度、コントラストを提供します。これらのプロジェクターは実質的にメンテナンスフリーで、発熱が少なく、非標準角度での設置が可能です。劇場、学校、屋外プロジェクションマッピング展示、大判プロジェクションを必要とするアプリケーションなどの大規模会場で特に注目を集めています。

* LEDセグメント: DLPプロジェクター市場の重要な部分を占めています。RGB各原色に個別のLEDを使用することで、従来のランププロジェクターよりも純粋で飽和した色を生成します。最大20,000時間の長寿命と最小限のメンテナンス要件により、運用コストを削減します。また、低温で動作するため、レンズアセンブリへの負担が少なく、高温部品に関する安全上の懸念も解消されます。

4.2. チップモデル別

* ワンチップセグメント: 2024年にはDLPプロジェクター市場で約61%の市場シェアを占め、引き続き市場を支配しています。このセグメントは、競争力のある価格設定と優れた性能特性により、ホームプロジェクターや一般的なビジネスアプリケーションにとって特に魅力的です。ワンチップDLPプロジェクターは、単一のマイクロディスプレイチップと赤、緑、青のフィルターを持つカラーホイールを使用し、高速なシーケンシャルカラー処理を通じてフルカラー画像を生成します。密閉型光学系とフィルターレスチップ設計は、メンテナンスコストの削減に貢献し、コンパクトなアーキテクチャは、他の技術と比較してよりポータブルで省スペースなソリューションを可能にします。

* スリーチップセグメント: 2024年から2029年にかけて約8%の成長率が予測されており、市場で最も速い成長を遂げています。この加速された成長は、優れた画質と色再現能力に牽引されており、デジタルシネマや大規模会場の設置などのハイエンドアプリケーションで好まれています。スリーチップDLPプロジェクターは、プリズムを使用してランプからの光を分割し、各原色を独自のDLPチップにルーティングすることで、最大35兆色を表現できます。単一チップソリューションで一般的に見られるレインボー効果がないことに加え、より細かい色と陰影のグラデーションを解決する能力は、画質が最重要視されるプロフェッショナルアプリケーションにとって特に魅力的です。

4.3. 投写距離別

* ノーマルスローセグメント: 2024年にはDLPプロジェクター市場で約51%の市場シェアを占め、引き続き市場を支配しています。これらのプロジェクターは、目的のサイズの高品質な画像を生成するために、投写スクリーンから6フィート以上の距離を必要とし、大規模会場や広々とした環境に最適です。ノーマルスロープロジェクターは、他の投写タイプと比較して、内部システムが複雑でなく、画像処理要件が最小限であるため、手頃な価格という大きな利点を提供します。また、最大200インチ幅のスクリーンに高品質な画像を投写でき、プロジェクターの角度や支持面の質感に関わらず、画質の安定性を維持します。

* ショートスローセグメント: 2024年から2029年にかけて約8%で成長すると予測されており、DLPプロジェクター市場で急速な成長を遂げています。この成長は、投写面からわずか4~6フィートの距離から印象的な100インチ以上の画像を生成できる独自の能力に牽引されており、スペースに制約のある環境に最適です。ショートスロープロジェクターは、影の干渉の低減や柔軟な設置オプションなどの高度な機能により、教育およびビジネスアプリケーションで大きな注目を集めています。ゲーミングアプリケーション、ホームエンターテイメントシステム、スペース最適化が重要な企業環境での採用が増加しています。

* ウルトラショートスローセグメント: DLPプロジェクター市場における革新的なソリューションであり、投写面から通常2フィート未満の極めて近い距離から大画像を投写できることが特徴です。これらのプロジェクターは、高度なレーザー技術と洗練されたミラーシステムを利用して、没入型視聴体験を創造し、インタラクティブな設置やデジタルサイネージアプリケーションにとって特に価値があります。教育環境、企業設定、ハイエンドホームシアター設置など、スペースの制約とプロフェッショナルなプレゼンテーション要件が交差する場所で重要なニッチを確立しています。

4.4. アプリケーション別

* ホームエンターテイメントとシネマセグメント: 2024年にはDLPプロジェクター市場で約42%の市場シェアを占め、引き続き市場を支配しています。このセグメントの成長は、映画産業におけるデジタルスクリーンの採用増加と、高品質なホームエンターテイメントシステムに対する需要の高まりに牽引されています。ストリーミングサービスやゲーミングアプリケーションの人気の高まりも、高解像度ディスプレイソリューションの需要を促進しています。DLPプロジェクターは、優れたコントラスト比、信頼性、没入型視聴体験を提供する能力により、このセグメントで特に好まれています。

* ビジネスセグメント: 2024年から2029年にかけて約8%の成長率が予測されており、DLPプロジェクター市場で最も急速に成長しているセグメントとして浮上しています。この加速された成長は、主にハイブリッドワークモデルの採用増加と、企業環境における高度なプレゼンテーションソリューションの必要性の高まりに牽引されています。ワイヤレス接続、クラウド互換性、インタラクティブ機能などのスマート機能の統合も、このセグメントの拡大を促進しています。組織は、会議室やミーティングスペース向けにショートスローおよびウルトラショートスロープロジェクターへの投資を増やしており、これらのソリューションは高画質を維持しながら省スペースな設置オプションを提供します。

* その他のセグメント(教育および政府、大規模会場、その他):

* 教育および政府セグメントは、教育機関や政府施設における継続的なデジタル変革に牽引され、DLPプロジェクター市場で重要な役割を果たしています。DLPプロジェクターの耐久性と低メンテナンス要件は、このセグメントにとって特に有益です。

* 大規模会場セグメントは、講堂、スタジアム、展示スペースなどの特殊なアプリケーションに対応しており、インパクトのある視覚体験を創造するために高輝度プロジェクターが不可欠です。

* その他のアプリケーションセグメントには、デジタルサイネージ、シミュレーション、特殊な産業アプリケーションなど、さまざまなニッチな用途が含まれます。

# 5. 地域分析

5.1. 北米

北米は、2024年にDLPプロジェクター市場で約29%の市場シェアを占め、世界の市場で支配的な勢力となっています。この地域の市場リーダーシップは、エンターテイメント、シネマ、デジタル教育、およびさまざまな商業アプリケーションへの多大な投資によって主に牽引されています。特に企業および教育分野で市場は強い勢いを示しており、高度なプロジェクションディスプレイ技術の採用が加速し続けています。この地域の技術インフラと革新的なディスプレイソリューションを受け入れる準備が、DLPプロジェクターメーカーにとって肥沃な土壌を形成しています。

5.2. ヨーロッパ

ヨーロッパのDLPプロジェクター市場は、2019年から2024年にかけて約7%の堅調な成長を記録しており、エンターテイメント分野における高度な技術の採用増加に牽引されています。この地域の市場は、商業および消費者セクターの両方で強い存在感を示しており、特に教育機関や企業環境に重点が置かれています。ヨーロッパ市場は、確立されたデジタルインフラと、さまざまなアプリケーションにおける高品質な視覚ソリューションへの選好の高まりから恩恵を受けています。

5.3. アジア太平洋

アジア太平洋地域のDLPプロジェクター市場は、2024年から2029年にかけて約8%の成長率が予測されており、世界の市場で最もダイナミックな地域の一つとして、例外的な成長に向けて位置づけられています。この地域の市場は、特に教育とエンターテイメントにおいて、さまざまなセクターでの急速なデジタル化によって特徴づけられています。主要な製造拠点と主要な市場プレーヤーの存在により、アジア太平洋地域はDLPプロジェクターの生産と革新の重要な中心地として確立されています。この市場は、複数の国におけるスマート教室イニシアチブとデジタルインフラ開発への投資増加から恩恵を受けています。

5.4. その他の地域(ラテンアメリカ、中東、アフリカ)

ラテンアメリカと中東を含むその他の地域は、DLPプロジェクター分野で大きな成長潜在力を持つ新興市場を表しています。この市場は、教育インフラと企業近代化イニシアチブへの投資増加によって特徴づけられています。この地域のエンターテイメントセクター、特に中東では、シネマや大規模会場の設置を含むさまざまなアプリケーション向けに、高度なプロジェクションディスプレイ技術に強い関心を示しています。

# 6. 競合状況

DLPプロジェクター市場には、Texas Instruments、Barco、Optoma Corporation、Digital Projection Limited、NEC Corporation、Acer Inc.、ViewSonic Corporation、Delta Electronics、BenQ Corporation、Sharp Corporation、Vivitek、Panasonic Corporationなどの著名なプレーヤーが存在します。これらの企業は、4K解像度、ワイヤレス接続、スマート機能統合に特に焦点を当て、革新的な製品を導入するために研究開発に多額の投資を行っています。

市場は、グローバルコングロマリットと専門メーカーが混在しており、確立されたプレーヤーは技術的専門知識とブランド認知を通じて重要な市場プレゼンスを維持しています。Texas Instrumentsのような企業は基本的な技術特許を保有していますが、他の企業は最終製品の開発と市場特化型ソリューションに焦点を当てています。市場は中程度の統合を示しており、主要プレーヤーは技術的能力と市場リーチを強化するために戦略的提携や買収を行っています。

DLPプロジェクター市場での成功は、企業がコスト競争力を維持しながら革新する能力にますます依存しています。既存のプレーヤーは、市場リーダーシップを維持するために、独自の技術を開発し、知的財産ポートフォリオを拡大することに注力しています。企業は、スマート製造能力に投資し、市場の不確実性に対処するためにサプライチェーンの回復力を強化しています。特定の業界垂直市場向けにカスタマイズされたソリューションを提供しながら、規模の経済を維持する能力が市場での成功にとって不可欠となっています。

# 7. 最近の業界動向

* 2023年2月: Digital Projection Internationalは、そのHIGHlite 4K UHD Reference Satellite Modular Light Source (MLS) プロジェクションシステムで、CE Pro誌から権威あるTNT(Top New Technologies)賞を受賞しました。

* 2023年1月: Epsonは、プロフェッショナルディスプレイ、教育、ビジネス、ライフイベント向けの新プロジェクターとビジュアルソリューションの発売を発表しました。同社は、バルセロナで開催されたISEで最新のプロジェクションソリューションを展示し、ビジネス会議室、ミーティングスペース、教育環境向けに特別に設計された新しいショートスロー、ランプフリーレーザーディスプレイ、およびコラボレーションと接続性を組み合わせたビジネススペース向けの適応可能なソリューションを促進する超短焦点インタラクティブ、ランプフリーレーザーディスプレイを披露しました。

このレポートは、DLP(Digital Light Processing)プロジェクター市場に関する包括的な分析を提供しています。DLP技術は、微小電気機械システム(MEMS)とデジタルマイクロミラーデバイス(DMD)を活用し、光を反射させて画像を投影する方式であり、特にデジタルシネマ投影において広く採用されています。本レポートは、市場の定義、調査範囲、研究方法論から始まり、市場の現状、将来予測、主要な推進要因と抑制要因、詳細なセグメンテーション、競争環境、投資機会、そして将来のトレンドに至るまで、多角的な視点から市場を深く掘り下げています。

DLPプロジェクター市場は堅調な成長を示しており、2024年には市場規模が57.8億米ドルと推定されています。この市場は、2025年には62.3億米ドルに達すると予測されており、さらに2025年から2030年の予測期間にかけて年平均成長率(CAGR)7.24%で成長し、2030年には88.4億米ドルに達すると見込まれています。この成長は、DLPプロジェクターが提供する高画質と信頼性への需要の高まりを反映しています。

市場の成長を促進する主要な要因としては、エンターテイメント産業、特にホームエンターテイメントやデジタルシネマにおけるDLPプロジェクターの需要の増加が挙げられます。また、教育分野におけるデジタル化の進展も、DLPプロジェクターの導入を加速させています。一方で、市場の成長を抑制する要因も存在します。DLPプロジェクターの高コストや、一般消費者および一部の企業における技術に関する知識不足がその一つです。さらに、LCDやLCOSといった他の投影技術との激しい競争も、市場シェア獲得における課題となっています。

DLPプロジェクター市場は、多岐にわたる基準に基づいて詳細にセグメント化され、分析されています。光源別ではランプ、LED、レーザーの3種類に分類され、それぞれの技術的特性と市場への影響が評価されます。チップモデル別ではワンチップモデルとスリーチップモデルに分けられ、性能と用途の違いが検討されます。投写距離別ではノーマルスロー、ショートスロー、ウルトラショートスローの3タイプがあり、設置環境に応じた需要が分析されます。用途別ではホームエンターテイメント&シネマ、ビジネス、教育&政府、大規模会場、その他アプリケーションといった幅広い分野での利用状況が調査されます。地域別では北米、ヨーロッパ、アジア太平洋、その他地域(ラテンアメリカ、中東、アフリカ)に区分され、地域ごとの市場特性と成長機会が分析されます。最終レポートでは、アジア、オーストラリア、ニュージーランドが「アジア太平洋」として、ラテンアメリカ、中東、アフリカが「その他地域」として統合されます。

地域別分析では、アジア太平洋地域が予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、2025年にはDLPプロジェクター市場において最大の市場シェアを占める見込みです。これは、同地域の急速な経済成長とデジタル化の進展に起因すると考えられます。市場の主要なプレイヤーとしては、Texas Instruments Inc.、Barco、Optoma Corporation (Coretronic Corp.)、Digital Projection Limited、NEC Corporation、Acer Inc.、ViewSonic Corporation、Delta Electronics Inc.、BenQ Corporation、Sharp Corporation、Vivitek (DELTA Electronics)、Panasonic Corporationなどが挙げられ、これらの企業が市場における競争環境を形成し、技術革新と製品開発を推進しています。

本レポートでは、市場の魅力度を評価するためにポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の程度)が実施され、業界の構造的特性が明らかにされています。また、業界のバリューチェーン分析や、COVID-19パンデミックがDLPプロジェクター市場に与えた影響についても詳細に評価されています。投資分析、市場機会、および将来のトレンドに関するセクションでは、市場の潜在的な成長分野と、今後の技術革新や市場の変化に対応するための戦略的示唆が提供されます。これにより、市場参加者はDLPプロジェクター市場における新たな機会を特定し、持続可能な成長戦略を策定するための貴重な情報源を得ることができます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 買い手の交渉力

- 4.2.3 新規参入者の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の度合い

- 4.3 業界バリューチェーン分析

- 4.4 COVID-19がDLPプロジェクター市場に与える影響の評価

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 エンターテイメント産業におけるDLPプロジェクター需要の増加

- 5.1.2 教育分野におけるデジタル化プロセスの進展

- 5.2 市場の制約

- 5.2.1 高コストと知識不足

- 5.2.2 LCD、LCOSなどの他の投影技術との激しい競争

6. 市場セグメンテーション

- 6.1 光源別

- 6.1.1 ランプ

- 6.1.2 LED

- 6.1.3 レーザー

- 6.2 チップモデル別

- 6.2.1 ワンチップ

- 6.2.2 スリーチップ

- 6.3 投写距離別

- 6.3.1 標準投写

- 6.3.2 短焦点

- 6.3.3 超短焦点

- 6.4 用途別

- 6.4.1 ホームエンターテイメントおよびシネマ

- 6.4.2 ビジネス

- 6.4.3 教育および政府

- 6.4.4 大規模会場

- 6.4.5 その他の用途

- 6.5 地域別

- 6.5.1 北米

- 6.5.2 ヨーロッパ

- 6.5.3 アジア

- 6.5.4 オーストラリアおよびニュージーランド

- 6.5.5 ラテンアメリカ

- 6.5.6 中東およびアフリカ

7. 競争環境

- 7.1 企業プロフィール

- 7.1.1 テキサス・インスツルメンツ株式会社

- 7.1.2 バルコ

- 7.1.3 オプトマ株式会社 (コアトロニック株式会社)

- 7.1.4 デジタルプロジェクションリミテッド

- 7.1.5 日本電気株式会社

- 7.1.6 エイサー株式会社

- 7.1.7 ビューソニック株式会社

- 7.1.8 デルタ電子株式会社

- 7.1.9 ベンキュー株式会社

- 7.1.10 シャープ株式会社

- 7.1.11 ビビテック (デルタ電子)

- 7.1.12 パナソニック株式会社

- *リストは網羅的ではありません

8. 投資分析

9. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

DLPプロジェクターは、テキサス・インスツルメンツ(TI)社開発の「Digital Light Processing(デジタル・ライト・プロセッシング)」技術を搭載しています。中核は「DMD(Digital Micromirror Device)」と呼ばれる半導体チップで、数百万個の微小ミラーが敷き詰められています。これらミラーは電気信号で高速に傾き、光の反射・遮断を制御し画像を生成します。ミラーが光をレンズへ反射すれば「オン」、吸収すれば「オフ」となり、ピクセル単位で明暗を表現。単板式DLPはカラーホイールで三原色を時分割投影し、残像効果でフルカラー映像を生成します。三板式は光をプリズムで三原色に分解し、それぞれ3枚のDMDチップで処理後、合成して投影します。DLPプロジェクターは、高コントラスト比、高速応答、優れた色再現性、小型化しやすい点が特徴です。

DLPプロジェクターは、DMDチップの搭載枚数で「単板式」と「三板式」に大別されます。

単板式DLPは1枚のDMDチップを使用。光源からの白色光をカラーホイールで三原色に時分割し、DMDチップに照射。高速処理された映像は残像効果でフルカラーとして認識されます。構造がシンプルで小型・軽量化が容易、コストも抑えられるため、ビジネスやホームシアターで普及。ただし、カラーブレーキング現象(レインボー効果)が発生する可能性があり、特に動きの速い映像やコントラストの高いシーンで、一部の視聴者には色のちらつきとして感じられることがあります。

一方、三板式DLPは3枚のDMDチップを使用します。光源からの白色光をダイクロイックミラーやプリズムで赤、緑、青の三原色に分解し、それぞれの色を専用のDMDチップに照射します。各DMDチップで処理された三原色の光は、再びプリズムで合成され、レンズを通してスクリーンに投影されます。この方式は、カラーホイールを使用しないためカラーブレーキング現象が原理的に発生せず、より明るく、色純度が高く、滑らかな映像表現が可能です。そのため、大規模なイベント会場、映画館、シミュレーターなど、最高品質の映像が求められるプロフェッショナル用途で主に採用されています。構造が複雑で製造コストも高くなる傾向にありますが、その分、圧倒的な映像美を提供します。