DNA診断市場 規模およびシェア分析 – 成長、動向、および予測 (2025年~2030年)

DNA診断市場レポートは、業界を製品・サービス別(試薬・キット、機器など)、技術別(ポリメラーゼ連鎖反応、マイクロアレイ、in situハイブリダイゼーションなど)、用途別(感染症診断、腫瘍検査など)、エンドユーザー別(診断検査機関など)、および地域別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

DNA診断市場の概要(2025年~2030年)

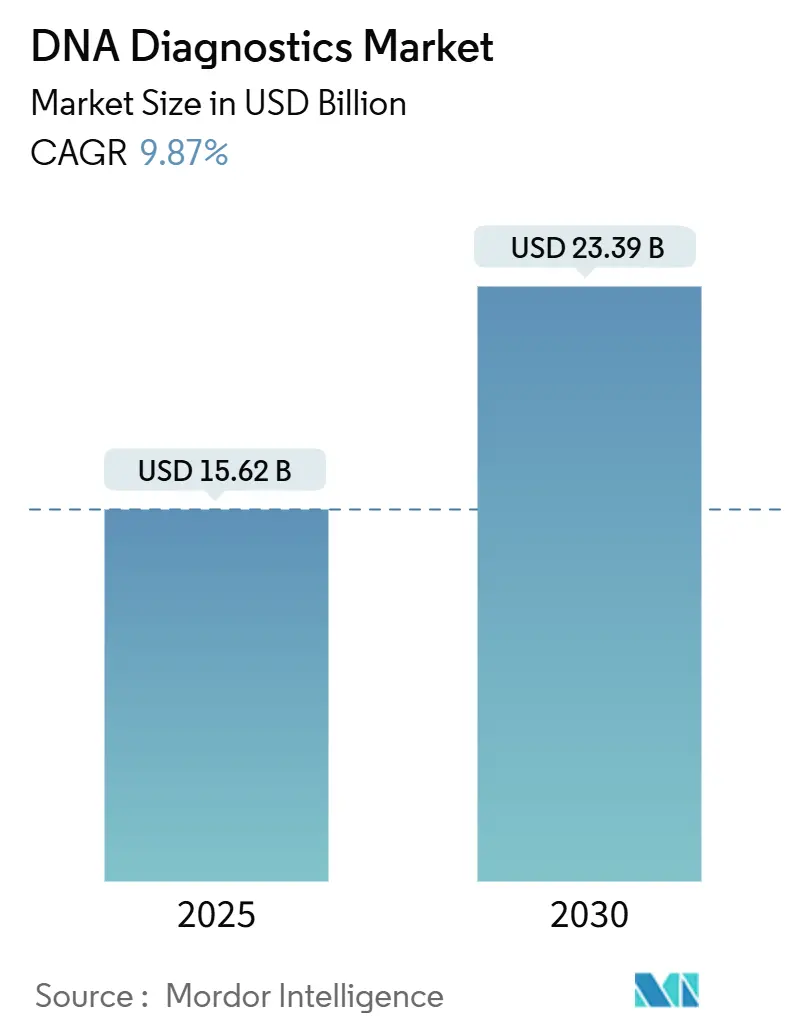

DNA診断市場は、2025年には156.2億米ドルと推定され、2030年には233.9億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)9.87%で成長すると予測されています。この市場は、製品・サービス、技術、用途、エンドユーザー、地域によってセグメント化されています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は高く、主要企業が市場を牽引しています。

市場概要

DNA診断業界は、技術の進歩とヘルスケアパラダイムの変化により、大きな変革期を迎えています。主要なヘルスケア組織は、研究開発(R&D)への多額の投資を通じて、イノベーションへのコミットメントを強化しています。例えば、2025年1月には、グローバルヘルス技術振興基金(GHIT Fund)が、顧みられない熱帯病(NTDs)とマラリアの診断と治療を改善するための8つのイニシアチブに約20億円(1,270万米ドル)を投資すると発表しました。次世代シーケンシング(NGS)と自動化の統合は、検査室の運用に革命をもたらし、より高いサンプル処理能力と精度を実現しています。

業界はまた、予防医療と個別化医療への顕著なシフトを経験しています。早期発見を優先する公衆衛生イニシアチブが注目を集めており、米国疾病対策センター(CDC)は、2024年11月に米国の新生児スクリーニングプログラムが毎年約15,000人の乳児を遺伝子検査を通じて特定し、治療可能な重篤な疾患を特定・治療していると報告しました。同様に、インドのバイオテクノロジー省(DBT)のUMMIDイニシアチブは、2024年7月までに33,000人以上の新生児を遺伝性疾患についてスクリーニングすることに成功しています。これらのプログラムは、DNA診断が世界中の日常的なヘルスケアプロトコルにますます組み込まれていることを示しています。

戦略的提携と技術パートナーシップは、DNA診断市場の再構築において極めて重要な役割を果たしています。注目すべき例として、2024年3月にはOxford Nanopore TechnologiesとAI開発企業であるSeqOneとの提携があり、次世代シーケンシングアプローチを通じて臨床診断検査能力を強化することを目指しています。このような提携は、企業がゲノミクス、AI、データ分析の専門知識を組み合わせて高度な診断ソリューションを開発するにつれて、ますます普及しています。さらに、市場では消費者向け遺伝子検査サービスが急増しています。例えば、2024年5月にはiMeUsWeがMapMyGenomeなどの確立された企業との提携を通じて包括的なDNA検査サービスを開始しました。

DNA診断の商業化の状況は、革新的なビジネスモデルとサービス提供方法によって大きく変化しています。その代表例がBillionToOne社で、2024年6月に1億3,000万米ドルのベンチャーキャピタル資金調達に成功し、10億ドルの評価額を達成しました。このマイルストーンは、DNA診断技術に対する投資家の強い信頼を反映しています。企業は、従来の診断方法と高度なバイオインフォマティクスおよび人工知能を統合した包括的な検査ソリューションの作成にますます注力しています。この傾向は、特に腫瘍学分野で顕著であり、企業は精度と臨床的有用性を高めるために、さまざまな診断技術を組み合わせたマルチモーダル検査アプローチを開発しています。

世界のDNA診断市場のトレンドと洞察

遺伝性疾患の有病率の増加と早期疾患発見の必要性の高まり

遺伝性疾患の世界的な増加は、DNA診断市場の成長を大きく牽引しています。英国政府は2024年2月に、毎年約6,000人の子供が遺伝性疾患を持って生まれていると報告しました。2024年までに7,000を超える異なる遺伝性疾患が特定されており、遺伝子研究の進歩により新たな疾患が継続的に発見されています。この複雑さの増大により、世界中のヘルスケアシステムは遺伝子検査能力を強化せざるを得なくなっています。研究によると、早期の遺伝子診断は、予防的介入と標的療法を通じて治療費を最大70%削減できる可能性があります。

遺伝性疾患の遺伝的性質は、ヘルスケアスクリーニングプロトコルに大きな影響を与え、個人の健康管理と家族計画の両方の目的で遺伝子検査を求める個人の数が増加しています。この傾向は、将来の親の潜在的な遺伝的リスクを特定するのに役立つキャリアスクリーニングの需要の増加に特に顕著です。さらに、さまざまな疾患に対する遺伝的素因の認識の高まりは、個人が遺伝子検査に対して積極的なアプローチを採用することを奨励しています。このシフトは、遺伝子検査技術の進歩によってさらに裏付けられており、これらの検査がよりアクセスしやすく信頼性の高いものになり、多様な人口層での採用が促進されています。

早期疾患発見は、DNA診断市場における重要な成長ドライバーとして浮上しており、新生児スクリーニングプログラムの成功によって実証されています。例えば、2024年4月には、Parent Project Muscular Dystrophy(PPMD)がデュシェンヌ型筋ジストロフィーの新生児スクリーニングにおける重要なマイルストーンを発表しました。オハイオ州がすべての新生児に対して包括的なスクリーニングを実施する最初の州となる予定です。毎年129,000人以上の赤ちゃんがオハイオ州で生まれており、同州は毎年約35件のデュシェンヌ型筋ジストロフィーの症例を特定すると予想しています。このイニシアチブは、オハイオ州知事マイク・デワインが2023年7月に下院法案33(HB 33)に署名したことで先駆的に行われ、その後ニューヨーク州とミネソタ州でも採用されました。DNA診断が症状が現れる前に疾患のリスクと遺伝的素因を検出する能力は、予防的ヘルスケア戦略を変革しました。

早期発見能力の拡大は、特に腫瘍学に大きな影響を与えており、遺伝子検査により、従来の診断方法よりも何年も前にがんのリスクを特定できるようになりました。DNA診断の最近の進歩により、50種類以上の遺伝性がんの検出が可能になり、特定のがん関連遺伝子変異に対して高い精度が示されています。早期遺伝子検査の予防的価値は、遺伝的素因が特定された個人が、早期に発見された場合に予防的措置とライフスタイルの変更を通じてリスクを低減できることを示す研究によってさらに強調されています。

診断技術の進歩とAI統合

人工知能と高度な診断技術は、DNA診断に革命をもたらしました。機械学習アルゴリズムは、遺伝子変異の解釈において最大95%の精度を誇っています。これらの技術的進歩のおかげで、遺伝子分析の時間は大幅に短縮されました。次世代シーケンシングプラットフォームは、複数のサンプルを同時に処理できるようになり、検査期間を数週間から数日に短縮しています。さらに、AI駆動型分析は、遺伝子変異分類の精度を著しく向上させました。最近の研究では、従来のメソッドと比較して、不確定意義のバリアント(VUS)が40%減少したことが示されています。

バイオインフォマティクスとAIの融合は、遺伝子データへのより深い洞察への道を開き、疾患とその遺伝的関連における新しいパターンを明らかにしました。今日のDNA診断プラットフォームは、数百万の遺伝子変異を同時に分析できます。AIシステムは、従来のメソッドでは到達できない複雑なパターンと関係を特定することに優れています。さらに、機械学習の統合は、遺伝子検査を民主化しました。自動化システムは、高い精度を維持しながら、分析コストを最大60%削減しました。この手頃な価格の急増により、より広範なヘルスケアプロバイダーが詳細な遺伝子検査サービスを提供できるようになりました。

研究開発投資の増加とゲノム研究への政府支援の増加

2023年3月、カナダ政府はゲノミクス研究を支援するために6年間(2021年~2027年)で4億米ドルの大規模な投資を発表し、DNA診断の進歩に対する戦略的焦点を反映しています。このイニシアチブは、遺伝子研究への民間部門の投資の増加と一致しています。さらに、2023年9月には、米国国立衛生研究所(NIH)がMulti-Omics for Health and Disease Consortiumを立ち上げ、初年度に約1,100万米ドルの初期資金を割り当てました。このコンソーシアムは、「マルチオミクス」データの生成と分析の進歩を加速し、それによって人間の健康研究におけるイノベーションを推進することを目指しています。これらの投資は、診断技術における大きな進歩を促進し、研究機関は過去2年間で新しいDNA診断方法の特許出願の増加を報告しています。

世界的に、政府主導のイニシアチブはDNA診断の成長に好ましい環境を作り出し、いくつかの国が包括的な遺伝子検査プログラムを実施しています。例えば、2023年8月には、日本が「ゲノム医療推進法」を制定し、遺伝子医療の進歩に対する政府の重点が高まっていることを強調しています。これらの資金提供の取り組みは、技術の進歩を加速させただけでなく、遺伝子検査のアクセス可能性も向上させました。公衆衛生プログラムは、遺伝カウンセリングと検査サービスを受ける個人の数の顕著な増加を記録しています。

DNA診断市場の製品・サービス別分析

試薬・キットセグメント

2024年には、試薬・キットセグメントがDNA診断市場で支配的な地位を維持し、推定45%の市場シェアを占めると予測されています。このセグメントのリーダーシップは、感染症診断や腫瘍検査などの用途に不可欠な診断検査用品に対する持続的な需要に起因しています。遺伝性疾患の有病率の増加と早期疾患発見への注目の高まりが、これらの診断用品の一貫した補充の必要性を促進しています。さらに、診断ラボにおける厳格な品質管理要件と標準化プロトコルが、認定された試薬とキットの需要をさらに高めています。このセグメントの堅調な業績は、より正確で効率的な診断手順を可能にした技術の進歩によっても支えられています。さらに、病院や診断ラボにおける検査能力の拡大が、これらの不可欠な消耗品に対する安定した需要を確保しています。このセグメントの市場地位は、先進国と新興市場の両方で分子診断技術の採用が増加していることによってさらに強化されています。

サービス・ソフトウェアセグメント

サービス・ソフトウェアセグメントは、DNA診断市場で最も急速に成長しているカテゴリーとして浮上しており、2025年から2030年までに10.5%という目覚ましいCAGRを達成すると予測されています。この急増は、主に診断における人工知能と機械学習の採用の増加によって牽引されています。クラウドベースの診断ソリューションとデータ管理プラットフォームに対する需要も、このセグメントの成長をさらに推進しています。ヘルスケア施設は現在、データ分析、解釈、ストレージを含む包括的な診断サービスパッケージを選択しています。遺伝子検査がより複雑になるにつれて、専門的な診断サービスと高度な分析ソフトウェアに対する市場が拡大しています。さらに、検査室の自動化とデジタル病理学への推進が、高度なソフトウェアソリューションへの欲求を高めています。このセグメントの拡大は、広範な遺伝子データ分析と解釈のためのバイオインフォマティクスツールの利用が増加していることによっても支えられています。

DNA診断市場の技術別分析

PCRセグメント

ポリメラーゼ連鎖反応(PCR)技術は、DNA診断市場で支配的な地位を維持しており、2024年には市場シェアの約35%を占めています。このリーダーシップは、主にPCRがその信頼性と汎用性により、臨床診断、研究室、病院で広く採用されていることに起因しています。このセグメントの強みは、自動PCRシステムとリアルタイムPCRプラットフォームの継続的な導入によってさらに強化されており、検査効率と精度が大幅に向上しています。マルチプレックスPCRアッセイの開発は、特に感染症診断と遺伝子検査において、この技術の適用範囲を拡大しました。デジタルPCR技術の最近の進歩は、絶対定量と稀な変異検出のためのセグメントの能力を向上させました。人工知能と機械学習アルゴリズムのPCRシステムとの統合も、結果の解釈の改善と処理時間の短縮に貢献しています。さらに、COVID-19パンデミックはPCR機器の導入基盤を大幅に増加させ、このセグメントの市場地位に永続的な影響を与えました。

シーケンシングセグメント

シーケンシングセグメントは、DNA診断市場で最も急速に成長している技術として浮上しており、2025年から2030年までに10.09%という目覚ましいCAGRを達成すると予測されています。この堅調な成長は、主に次世代シーケンシング(NGS)技術の著しい進歩と、精密医療および個別化医療におけるその役割の拡大によって牽引されています。腫瘍学および希少疾患診断における全ゲノムシーケンシングおよびターゲットシーケンシング方法の利用の増加が、このセグメントの拡大を推進する主要な要因です。さらに、ロングリードシーケンシング技術の進歩は、複雑な遺伝子分析と構造変異の検出に新たな機会をもたらしています。ポータブルシーケンシングデバイスの導入は、特にポイントオブケア環境において、シーケンシング技術へのアクセスをさらに民主化しました。シーケンシングコストの低下とターンアラウンドタイムの短縮が相まって、臨床検査室や研究機関にとってこの技術のアクセス可能性が向上しました。さらに、このセグメントの成長は、非侵襲的出生前検査とリキッドバイオプシーアプリケーションに対する需要の増加によって牽引されています。クラウドベースのシーケンシングデータ分析プラットフォームの採用も、臨床環境におけるこの技術の有用性を大幅に向上させました。

DNA診断市場の用途別分析

腫瘍検査セグメント

腫瘍検査セグメントは、DNA診断市場で支配的な力として浮上しており、2024年には市場シェアの約35%を占めています。この実質的な市場地位は、主に世界的ながん負担の増加と、がん治療における精密医療アプローチの採用の増加によって牽引されています。このセグメントのリーダーシップは、特にリキッドバイオプシーと循環腫瘍DNA分析における遺伝子検査方法論の継続的な技術進歩によってさらに強化されています。がんスクリーニング、診断、モニタリングのための分子診断に対するヘルスケアプロバイダーの依存度の高まりが、このセグメントの優位性に大きく貢献しています。がん診断における人工知能と機械学習の統合は、腫瘍検査の精度と効率を向上させ、その市場地位をさらに強固にしています。さらに、個別化されたがん治療プロトコルへの重点の高まりと、コンパニオン診断薬に対する需要の増加が、このセグメントの市場リーダーシップを維持する上で重要な要因となっています。

感染症診断セグメント

感染症診断セグメントは、DNA診断市場で最も高い成長率を示すと予測されており、2025年から2030年までに推定11.89%のCAGRが見込まれています。この目覚ましい成長軌道は、主にパンデミックへの備えへの注目の高まりと、感染症に対する迅速かつ正確な診断ソリューションに対する需要の増加に起因しています。このセグメントの拡大は、より迅速で正確な病原体検出を可能にする高度な分子診断技術の開発によってさらに加速されています。感染症検査における次世代シーケンシング技術の統合は、包括的な病原体プロファイリングに新たな機会を開きました。ポイントオブケア分子診断ソリューションの研究開発への投資の増加が、このセグメントの急速な成長に大きく貢献しています。自動化された検査プラットフォームの採用の増加と、マルチプレックス検査能力に対する需要の増加も、このセグメントの例外的な成長率の重要な推進要因となっています。

DNA診断市場のエンドユーザー別分析

診断ラボセグメント

診断ラボは、DNA診断市場で支配的なセグメントとして浮上しており、2024年には市場シェアの約45%を占めています。このリーダーシップは、遺伝子検査サービスへの専門的な焦点と優れた技術能力に起因しています。診断ラボは、高スループット検査能力の恩恵を受けており、大量のサンプルを効率的に処理できます。これらの施設は通常、最先端の機器を維持し、遺伝子検査手順の訓練を受けた専門要員を雇用しています。このセグメントの優位性は、複数のヘルスケア施設に同時にサービスを提供できる能力によってさらに強化されており、規模の経済を生み出しています。さらに、診断ラボはしばしば研究協力や臨床試験に参加し、その市場地位を高めています。高度な技術に投資し、品質管理基準を維持する能力が、複雑な遺伝子検査手順の好ましい選択肢となっています。

病院・クリニックセグメント

病院・クリニックセグメントは、DNA診断市場で最も急速な成長を経験しており、2025年から2030年までに12%のCAGRが予測されています。この急速な拡大は、遺伝子検査が日常的な臨床ケアにますます統合されていることと、個別化医療に対する需要の増加によって牽引されています。病院やクリニックは、ターンアラウンドタイムを短縮し、患者ケアの調整を改善するために、院内遺伝子検査能力に積極的に投資しています。このセグメントの成長は、ポイントオブケア遺伝子検査ソリューションの採用の増加と、遺伝子検査に対する保険適用範囲の拡大によってさらに加速されています。予防医療と早期疾患発見への重点の強化により、病院プロトコルへの遺伝子検査の組み込みが増加しています。さらに、病院と検査室のパートナーシップの増加傾向と、病院システム内の専門遺伝子クリニックの拡大が、このセグメントの急速な成長に貢献しています。

DNA診断市場の地域別分析

北米

北米は世界のDNA診断市場で主導的な地位を占めており、2024年には総市場シェアの約43%を占めています。このリーダーシップは、この地域の高度なヘルスケアインフラと、遺伝子研究と検査を積極的に支援する堅固な政府イニシアチブによって牽引されています。著名な市場プレーヤーと研究機関の存在は、DNA診断技術の継続的な進歩を推進する上で不可欠でした。この地域の好ましい償還政策と多額のヘルスケア支出は、高度な診断ソリューションの広範な採用を可能にしました。さらに、人口の間で個別化医療と予防医療に対する意識が高まっていることが、遺伝子検査サービスの需要を大幅に増加させました。この地域の確立された規制枠組みは、診断検査に関する包括的なガイドラインを提供し、ヘルスケアプロバイダーと患者の間で信頼を育んでいます。さらに、北米の早期疾患発見と予防への戦略的焦点は、腫瘍検査や出生前スクリーニングを含むさまざまなDNA診断アプリケーションの強力な市場を育成してきました。

欧州

欧州は、2025年から2030年にかけてDNA診断市場で着実な成長を遂げると予測されています。この成長は、遺伝子検査技術における堅固な研究開発と、欧州のよく構造化されたヘルスケアシステムによって支えられています。特に、欧州諸国は、出生前および新生児検査に焦点を当てた全国的な遺伝子スクリーニングプログラムの展開に優れています。この地域の確立されたバイオテクノロジー企業と研究機関は、診断技術の革新を推進する上で極めて重要な役割を果たしてきました。さらに、EUの体外診断用医療機器規則(IVDR)は、検査手順の標準化と品質管理の維持に不可欠でした。ヘルスケアインフラへの投資が増加し、遺伝性疾患に対する意識が高まるにつれて、市場は拡大し続けています。さらに、欧州の学術機関と業界プレーヤーとの強力なパートナーシップは、DNA診断ソリューションにおける継続的な技術進歩を促進しています。

アジア太平洋

アジア太平洋地域は、DNA診断分野で最も急速に成長する市場として浮上すると予想されており、予測期間(2025年~2030年)中に約11%のCAGRが予測されています。この成長は、主にヘルスケアインフラの急速な発展と、新興経済国におけるヘルスケア支出の増加などの主要な推進要因に起因しています。この地域は、中国やインドなどの国々が遺伝子研究と診断施設に多額の投資を行っており、ヘルスケアエコシステムにおいて顕著な変革を遂げています。遺伝子検査とその予防医療における応用に対する意識の高まりが、DNA診断サービスの需要を大幅に押し上げています。さらに、中間層人口の拡大と可処分所得の増加が、高度な診断ソリューションへのアクセスを向上させています。ヘルスケアの近代化と高度な診断技術の統合を目的とした政府のイニシアチブが、さらに好ましい市場環境を作り出しています。さらに、この地域は医療観光の成長と最先端の診断センターの設立の恩恵を受けています。

中東・アフリカ

中東・アフリカ地域のDNA診断市場は、ヘルスケア投資の増加と医療インフラの近代化への取り組みによって、明確な機会を提供しています。この地域、特に湾岸協力会議(GCC)諸国は、遺伝子検査能力において顕著な進歩を経験しています。遺伝性疾患とその予防に関する意識の高まりが、DNA診断サービスの採用を大幅に促進しています。近親婚に起因することが多い遺伝性疾患の高い有病率は、遺伝子検査サービスに対するかなりの需要を生み出しています。ヘルスケアサービスの強化と高度な診断技術へのアクセス改善を目的とした政府主導のイニシアチブが、市場の成長をさらに推進しています。新しい診断センターの設立と、国際的なヘルスケアプロバイダーとの戦略的パートナーシップにより、遺伝子検査サービスの利用可能性が拡大しました。さらに、中東全体でのヘルスケア観光の増加は、この地域における高度な診断サービスに対する需要を牽引する上で極めて重要な役割を果たしています。

南米

南米は、ヘルスケアインフラの進歩と遺伝子検査の利点に対する理解の深まりによって、DNA診断の潜在力の高い市場として位置付けられています。この地域全体で高度な診断技術の採用が増加しており、ブラジルが主要な貢献国としてリードしています。ヘルスケアの近代化イニシアチブと民間部門の投資の増加が、市場の成長を大きく牽引しています。ヘルスケアのアクセス可能性を改善する取り組みにより、多数の診断センターと検査室が設立されました。さらに、個別化医療と遺伝性疾患に対する意識の高まりが、市場に新たな成長機会をもたらしています。地元のヘルスケアプロバイダーと国際的な診断企業との戦略的パートナーシップは、技術移転を可能にし、市場の発展を促進しています。さらに、この地域の多様な遺伝子プールは、人口固有の遺伝子研究と診断への関心を生み出し、ユニークで未開拓の市場機会を提示しています。

競争環境

DNA診断市場は、Agilent Technologies, Inc.、Beckman Coulter, Inc.、Bio-Rad Laboratories、F. Hoffmann-La-Roche AG、GE Healthcare、Illumina, Inc.、Myriad Genetics、Oxford Nanopore Technologies plc.、Qiagen N.V、Siemens Healthineers AG、Thermo Fisher Scientific Inc.などの著名なプレーヤーによって牽引されています。これらの業界リーダーは、特に高度なシーケンシング技術と自動診断プラットフォームの開発において、製品革新に一貫して注力してきました。企業は、診断精度とスループットを向上させるために、人工知能と機械学習能力への投資を増やしています。ヘルスケアプロバイダーや研究機関との戦略的提携は、市場プレゼンスと技術能力を拡大するための重要なトレンドとなっています。新興市場における地理的拡大は、直接的なプレゼンスと流通パートナーシップの両方を通じて優先されています。業界はまた、包括的な検査ソリューションを提供するために、ハードウェア、ソフトウェア、サービスを組み合わせた統合診断ソリューションの開発に強く重点を置いています。

DNA診断市場は、多様なヘルスケアポートフォリオを持つグローバルコングロマリットと、特定の検査セグメントに焦点を当てた専門診断企業によって支配される、比較的統合された構造を示しています。これらの主要プレーヤーは、広範な研究開発能力、幅広い製品ポートフォリオ、およびグローバルな流通ネットワークを通じて強力な市場地位を確立しています。市場は、特に補完的な技術や地域市場アクセスを持つ企業をターゲットとした合併・買収を通じて、戦略的な統合を経験しています。大企業は、特に次世代シーケンシングやポイントオブケア診断などの分野で、技術能力を強化するために革新的なスタートアップや小規模企業を積極的に買収してきました。

競争力学は、グローバルプレーヤーと地域スペシャリストの組み合わせによって特徴付けられ、後者は、特定の地域ニーズや規制環境に対応することでニッチ市場を確立しています。技術革新は競争の重要な推進力であり、企業はより高速で、より正確で、より費用対効果の高い診断ソリューションを開発するために継続的に投資しています。規制当局の承認と償還政策も市場の競争環境を形成する上で重要な役割を果たしており、企業は製品開発と市場参入戦略においてこれらの要因を考慮する必要があります。さらに、データ分析と人工知能の統合は、診断の精度と効率を向上させる新たな機会を生み出し、競争上の優位性を獲得するための新たなフロンティアとなっています。

このレポートは、DNA診断市場に関する詳細な分析を提供しています。研究の前提条件と範囲を明確にし、厳格な調査方法論に基づいて作成されています。DNA診断とは、遺伝性疾患、感染症、その他の病状を特定するためにDNAベースの検査および技術を利用するものです。個人の遺伝物質を分析し、疾患を引き起こす可能性のある変異、多様性、または病原体を検出します。これは、個別化医療、腫瘍学、感染症検出、出生前スクリーニング、法医学分析、遺伝性疾患リスク評価など、幅広い分野で活用されています。

DNA診断市場は、2024年には140.8億米ドルと推定され、2025年には156.2億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)9.87%で成長し、2030年には233.9億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、遺伝性疾患の有病率の上昇と早期疾患検出の必要性の高まりが挙げられます。また、診断技術の進歩とAI(人工知能)の統合、ゲノム研究に対する研究開発投資の増加、政府からの支援的な資金提供も市場拡大に寄与しています。一方で、市場の成長を抑制する要因としては、先進的な機器や技術の高コスト、および規制上の課題や厳格な承認プロセスが挙げられます。さらに、本レポートでは、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった市場の競争構造も詳細に分析しています。

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。これらのセグメントは、市場の構造と動向を深く理解するために不可欠です。

* 製品およびサービス別: 試薬・キット、機器、サービス・ソフトウェアが含まれ、DNA診断に必要な各種コンポーネントを網羅しています。

* 技術別: ポリメラーゼ連鎖反応(PCR)、マイクロアレイ、in situハイブリダイゼーション、シーケンシング、質量分析、その他の技術が対象となり、診断手法の多様性を示しています。

* 用途別: 感染症診断、腫瘍検査、筋疾患、出生前検査、着床前検査、その他の用途に細分化され、DNA診断が適用される幅広い医療分野を反映しています。

* エンドユーザー別: 診断ラボ、病院・クリニック、その他のエンドユーザーに分けられ、主要な利用者を特定しています。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域に分類され、各地域の市場特性と成長機会を評価しています。

これらのセグメントについて、市場規模とトレンドが詳細に分析されており、世界中の主要地域にわたる17カ国の推定市場規模も含まれています。

地域別に見ると、2025年には北米がDNA診断市場において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、今後の市場拡大が期待されます。

競争環境のセクションでは、主要企業のビジネス概要、財務状況、製品と戦略、最近の動向が網羅されています。主要な市場参加者には、Agilent Technologies, Inc.、Beckman Coulter, Inc.、Bio-Rad Laboratories、F. Hoffmann-La-Roche AG、GE Healthcare、Illumina, Inc.、Myriad Genetics、Oxford Nanopore Technologies plc.、Qiagen N.V、Siemens Healthineers AG、Thermo Fisher Scientific Inc.などが含まれます。

本レポートは、市場の機会と将来のトレンドについても言及しており、DNA診断市場の今後の展望を理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 遺伝性疾患の有病率の増加と早期疾患発見の必要性の高まり

- 4.2.2 診断技術の進歩とAIの統合

- 4.2.3 研究開発投資の増加とゲノム研究に対する政府の支援資金

- 4.3 市場の阻害要因

- 4.3.1 高度な機器と技術の高コスト

- 4.3.2 規制上の課題と厳格な承認プロセス

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 米ドル)

- 5.1 製品およびサービス別

- 5.1.1 試薬およびキット

- 5.1.2 機器

- 5.1.3 サービスおよびソフトウェア

- 5.2 テクノロジー別

- 5.2.1 ポリメラーゼ連鎖反応

- 5.2.2 マイクロアレイ

- 5.2.3 In Situ ハイブリダイゼーション

- 5.2.4 シーケンシング

- 5.2.5 質量分析

- 5.2.6 その他のテクノロジー

- 5.3 アプリケーション別

- 5.3.1 感染症診断

- 5.3.2 腫瘍検査

- 5.3.3 筋原性疾患

- 5.3.4 出生前検査

- 5.3.5 着床前検査

- 5.3.6 その他のアプリケーション

- 5.4 エンドユーザー別

- 5.4.1 診断ラボ

- 5.4.2 病院および診療所

- 5.4.3 その他のエンドユーザー

- 5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 企業プロファイル

- 6.1.1 Agilent Technologies, Inc.

- 6.1.2 Beckman Coulter, Inc.

- 6.1.3 Bio-Rad Laboratories

- 6.1.4 F. Hoffmann-La-Roche AG

- 6.1.5 GE Healthcare

- 6.1.6 Illumina, Inc.

- 6.1.7 Myriad Genetics

- 6.1.8 Oxford Nanopore Technologies plc.

- 6.1.9 Qiagen N.V

- 6.1.10 Siemens Healthineers AG

- 6.1.11 Thermo Fisher Scientific Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

DNA診断とは、個人のDNA(デオキシリボ核酸)を分析し、遺伝子の変異や特定の配列を検出することで、疾患の診断、発症リスクの評価、薬剤の効果予測などを行う医療技術でございます。私たちの体を作る設計図であるDNAには、病気になりやすい体質や特定の薬剤への反応性など、様々な遺伝情報が記録されており、DNA診断はこの情報を読み解くことで、個々人に最適化された医療の実現を目指します。近年、技術の進歩により、その適用範囲は飛躍的に拡大しております。

DNA診断の種類は多岐にわたります。まず、特定の遺伝子や変異を標的とする「標的遺伝子診断」がございます。これは、PCR(ポリメラーゼ連鎖反応)法などを用いて、特定の疾患に関連する既知の遺伝子変異をピンポイントで検出する方法で、感染症の病原体特定や、単一遺伝子疾患の診断に用いられます。次に、より広範囲の遺伝情報を解析する「次世代シーケンサー(NGS)を用いた診断」がございます。これは、全ゲノムシーケンスや全エクソームシーケンスのように、数万から数十万の遺伝子、あるいはゲノム全体を一度に解析する技術で、希少疾患の原因究明やがんの遺伝子変異解析に不可欠です。また、特定の遺伝子多型(SNP)を網羅的に解析する「SNPアレイ」は、疾患感受性や薬剤応答性の予測に利用されます。その他、エピジェネティックな変化を解析する「メチル化解析」、ミトコンドリアDNAの異常を調べる「ミトコンドリアDNA解析」、母体血中の胎児DNAを解析する「NIPT(非侵襲的出生前遺伝学的検査)」、血液中の循環腫瘍DNA(ctDNA)を解析する「リキッドバイオプシー」など、様々なアプローチが存在し、それぞれ異なる目的と適用範囲を持っております。

DNA診断の用途は非常に広範です。最も主要な用途の一つは「疾患の診断」でございます。遺伝性疾患においては、早期診断や保因者スクリーニングを通じて、適切な治療や遺伝カウンセリングに繋がります。がん分野では、早期発見、予後予測、分子標的薬の選択、治療効果のモニタリング、再発監視などに不可欠な情報を提供します。感染症においては、病原体の特定や薬剤耐性遺伝子の検出に役立ちます。次に、「疾患リスクの評価」も重要な用途です。糖尿病、心疾患、アルツハイマー病などの生活習慣病や多因子遺伝病に対する遺伝的素因を評価し、予防的な介入や生活習慣の改善に役立てられます。また、「薬理ゲノミクス」として、個人の遺伝子情報に基づいて薬剤の有効性や副作用のリスクを予測し、最適な薬剤選択と投与量決定を支援することで、個別化医療の実現に貢献します。さらに、「出生前診断」や「着床前診断」では、胎児や胚の染色体異常や遺伝性疾患のリスクを評価します。その他、犯罪捜査における個人識別や親子鑑定などの「法医学分野」、疾患メカニズムの解明や創薬研究などの「基礎研究分野」でも不可欠な技術となっております。

DNA診断を支える関連技術も日進月歩で進化しております。最も重要なのは、前述の「次世代シーケンサー(NGS)」であり、これにより大量のDNA情報を高速かつ低コストで解析することが可能になりました。特定のDNA領域を増幅する「PCR(ポリメラーゼ連鎖反応)」は、標的遺伝子診断の基盤技術です。近年では、遺伝子編集技術として知られる「CRISPR-Cas9」システムを診断に応用する研究も進んでおり、高感度かつ迅速な検出が期待されております。また、膨大なゲノムデータを解析し、生物学的な意味を解釈するためには、「バイオインフォマティクス」と呼ばれる情報科学技術が不可欠です。多数の遺伝子やSNPを同時に検出する「マイクロアレイ技術」、微量な核酸を絶対定量できる「デジタルPCR」、そして診断プロセスを小型化・自動化する「ラボオンチップ」や「マイクロ流体デバイス」なども、DNA診断の発展に大きく寄与しております。

DNA診断の市場背景は、急速な成長と変革期にあります。ゲノム解析コストの劇的な低下、慢性疾患や遺伝性疾患の増加、個別化医療への需要の高まり、そして各国の政府によるゲノム医療推進政策などが、市場拡大の主要な推進力となっております。診断薬・機器メーカー、製薬企業、研究機関などが主要なプレイヤーとして競争を繰り広げております。一方で、課題も山積しております。遺伝子情報のプライバシー保護、倫理的な問題、複雑なデータ解釈、規制当局による承認プロセス、医療保険の適用範囲、そして一般市民の理解不足などが挙げられます。しかし、近年では、消費者向け遺伝子検査(DTC遺伝子検査)の普及、AI(人工知能)を活用したデータ解析の高度化、そして迅速な診断を可能にするポイントオブケア診断への関心の高まりなど、新たなトレンドが生まれており、市場は今後も拡大を続けると予測されております。

将来展望として、DNA診断は医療のあり方を根本から変革する可能性を秘めております。今後は、より多くの疾患において、DNA診断が日常的な診療プロセスに組み込まれることが期待されます。特に、予防医療の分野では、個人の遺伝的リスクに基づいたオーダーメイドの健康管理や疾患予防策が提案されるようになるでしょう。AIや機械学習のさらなる進化は、複雑なゲノムデータの解析精度と速度を向上させ、より正確な診断と予測を可能にします。リキッドバイオプシーは、がん以外の疾患への応用も拡大し、非侵襲的な診断の選択肢を増やすでしょう。また、単一細胞レベルでのゲノム解析技術の発展は、細胞の多様性を深く理解し、疾患の発生メカニズム解明に貢献します。倫理的・法的・社会的な課題に対する議論も深まり、より強固な規制やガイドラインが整備されることで、安全かつ公平なDNA診断の普及が進むと考えられます。最終的には、DNA診断が、個々人の遺伝的特性を最大限に活かした、真の個別化医療と予防医療の実現に向けた基盤となることが期待されております。