DNA鑑識市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

DNAフォレンジック市場レポートは、製品タイプ(DNA増幅キット、DNA抽出など)、技術(PCR、STRプロファイリングなど)、用途(犯罪捜査、個人識別・親子鑑定など)、エンドユーザー(政府法医学研究所、独立機関など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

DNAフォレンジック市場の概要:成長トレンドと予測(2025年~2030年)

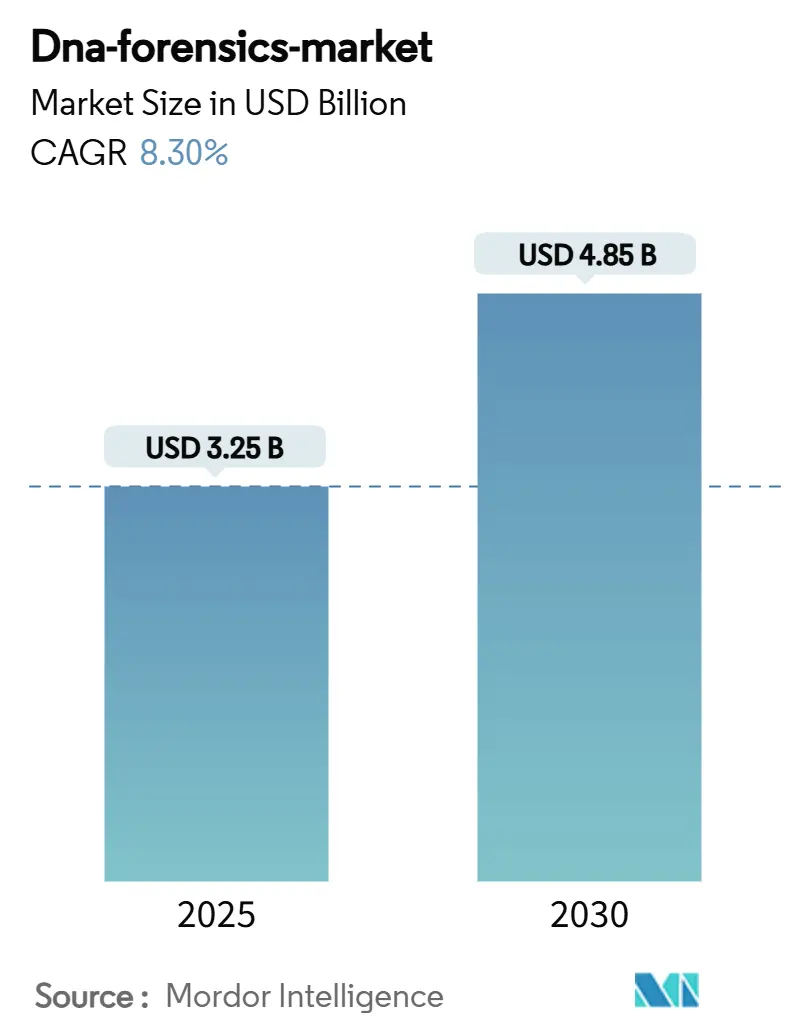

DNAフォレンジック市場は、2025年に32.5億米ドルと評価され、2030年には48.5億米ドルに達すると予測されており、2025年から2030年にかけて8.30%の複合年間成長率(CAGR)を記録する見込みです。この市場の拡大は、キャピラリー電気泳動(CE)ワークフローから次世代シーケンシング(NGS)および迅速DNAプラットフォームへの急速な移行によって支えられています。政府の助成金プログラムが研究所の近代化を加速させ、シーケンシングコストの低下により、小規模施設でもハイスループット分析が可能になっています。フォレンジック遺伝子系図の捜査利用の増加や国境を越えたデータ共有イニシアチブが、DNAの証拠価値を広げています。一方で、プライバシー関連法規や認定取得にかかる期間は依然として課題ですが、市場全体の成長軌道には影響を与えていません。

主要なレポートのポイント

* 技術別: PCRワークフローが2024年にDNAフォレンジック市場シェアの46.8%を占めましたが、NGSは2030年までに20.4%と最も速いCAGRを記録すると予測されています。

* 製品タイプ別: 迅速DNA分析装置が18.7%のCAGRで成長し、法執行機関の現場業務を再構築しています。

* アプリケーション別: 犯罪捜査が2024年に57.4%の収益シェアを占め、遺伝子系図は2025年から2030年にかけて23.9%のCAGRで拡大すると見込まれています。

* エンドユーザー別: 政府の法医学研究所が2024年にDNAフォレンジック市場規模の48.1%を占め、法執行機関による直接的な導入は18.1%のCAGRで進んでいます。

* 地域別: 北米が2024年に49.7%のシェアで市場をリードしましたが、アジア太平洋地域は2030年までに17.4%と最も高い地域CAGRを記録すると予測されています。

世界のDNAフォレンジック市場のトレンドと洞察

牽引要因(Drivers):

1. 犯罪現場サンプルと未解決事件のバックログ増加(CAGRへの影響: +1.80%): 2020年には194,067件のDNAケースが登録されましたが、容量の制約により2023年には年間提出数が55,681件に減少しました。この捜査需要と分析処理能力のギャップが、ハイスループットNGS機器、自動抽出ロボット、サンプル追跡LIMSの導入を促しています。未検査の性的暴行キットのバックログも顕著であり、経済評価ではキット検査への1ドル投資が81ドルの社会的利益を生むとされています。

2. 法医学研究所の近代化と迅速DNA導入のための政府資金(CAGRへの影響: +2.10%): 米国司法省国立司法研究所(NIJ)は2024年に24の研究プロジェクトに1,360万米ドルを授与し、デビー・スミスDNAバックログ助成金は2024年まで年間1億5,100万米ドルを承認しています。迅速DNAのパイロットプログラムは犯罪率の低下を示しており、例えばアリゾナ州ではポータブル分析装置の導入後、財産犯罪が42%減少しました。欧州およびアジア太平洋地域の政府も、DNAインフラを重要な公共安全資本と認識し、同様のアプローチを取っています。

3. NGS対応フォレンジックワークフローのコストと所要時間の低下(CAGRへの影響: +1.50%): 全ゲノムシーケンシングのコストは、2001年の1億米ドルから2023年には約500米ドルにまで低下しました。これにより、以前は解釈可能なSTRプロファイルが得られなかった劣化サンプルや混合サンプルも処理できるようになりました。ターゲットDNA-RNAシーケンシングは19.5%のCAGRで拡大しており、フォレンジックゲノミクスはその主要なユースケースです。迅速DNA機器は通常90分以内に結果を提供し、警察の捜査時間を短縮しています。

4. 国家DNAデータベースの拡大と国境を越えたデータ共有(CAGRへの影響: +1.20%): 米国の政策では、2020年以降、拘留中の非市民からDNAを採取しており、150万件のプロファイルが追加され、凶悪犯罪捜査のヒット率が向上しています。日本は119,754件の犯罪現場プロファイルを国家データベースに保持しています。インターポールや地域協定により、国境を越えた比較が可能となり、人身売買関連の捜査に不可欠です。インドは2023年に科学的証拠を重視する法案を制定し、認定研究所への需要を高めています。

5. 法執行機関プラットフォームへの捜査遺伝子系図の統合(CAGRへの影響: +0.90%): 遺伝子系図は、未解決事件の解決を加速させ、法執行機関の捜査能力を向上させています。

6. 現場での災害対応のためのポータブルマイクロ流体DNAラボ(CAGRへの影響: +0.80%): 災害現場での迅速な身元確認に貢献しています。

抑制要因(Restraints):

1. 厳格な認定取得期間と規制の複雑さ(CAGRへの影響: -1.40%): ISO/IEC 17025:2017認定は広範な検証を必要とし、Othram社が大規模並列シーケンシングワークフローの認定に1年を要した例が示すように、時間がかかります。FBIの品質保証基準は、CODISへの貢献前に複数のプラットフォームでの熟練度を要求します。DNA表現型解析やフォレンジック遺伝子系図などの新しい技術は既存のガイドラインを上回り、研究所は不確実な規制環境を乗り越える必要があります。

2. DNAデータベースの成長に対するプライバシー・倫理的抵抗(CAGRへの影響: -0.90%): メリーランド州とモンタナ州の法令では、遺伝子系図検索に司法承認が必要とされています。23andMeのデータ漏洩事件(550万件のプロファイルが流出)は、国民の懐疑心を強め、集団訴訟を引き起こしました。少数民族からのDNA採取に対する倫理的精査は、世界的な議論を巻き起こしています。

3. 小規模な地域研究所におけるバイオインフォマティクス人材の不足(CAGRへの影響: -0.70%): 特に新興市場において、専門知識を持つ人材の不足が課題となっています。

4. 独自のポリメラーゼサプライチェーンからの価格変動(CAGRへの影響: -0.50%): コストに敏感な市場において、サプライチェーンの不安定さが価格変動を引き起こす可能性があります。

セグメント分析

* 製品タイプ別: 迅速DNAがイノベーションを牽引

迅速DNA分析装置は18.7%のCAGRを記録し、逮捕時の身元確認を再定義しています。DNA増幅キットとSTRキットは2024年に32.4%の市場シェアを維持しました。法執行機関が検査能力を内製化するにつれて、迅速システム市場は拡大すると予想されます。消耗品と試薬は最大の経常収益源ですが、独自のポリメラーゼ調達は研究所を価格高騰にさらす可能性があります。Promega社の酵素革新は、スタッターノイズを低減し、従来のSTRの経済性を強化し、迅速ワークフローと従来のワークフローの共存を保証しています。

* 技術別: NGSがPCRの優位性を崩す

PCRは2024年に46.8%のシェアを維持しましたが、NGS技術は20.4%のCAGRで拡大しています。ハイブリッド型研究所モデルでは、迅速STRスクリーニングと、劣化物質に対する確認用NGSを組み合わせています。裁判所がシーケンシング証拠を受け入れるようになるにつれて、NGSワークフローのDNAフォレンジック市場シェアは上昇するでしょう。AI駆動型ソフトウェアは、真のアレルとアーティファクトを区別し、人間の主観性を最小限に抑えます。

* アプリケーション別: 遺伝子系図が捜査を変革

犯罪捜査は2024年に57.4%の収益シェアを維持しており、安定した凶悪犯罪の件数に支えられています。遺伝子系図は23.9%のCAGRで成長し、未解決事件の解決を推進し、追加支出を促しています。ゴールデンステートキラー事件のような注目度の高い成功事例が導入を加速させ、米国では1,000件以上の事件がこれらの方法で解決されました。遺伝子系図は現在、行方不明者や財産犯罪にも拡大していますが、より厳格な同意の枠組みの下で行われています。

* エンドユーザー別: 法執行機関が能力を拡大

政府の法医学研究所は2024年に48.1%の収益シェアを占め、確立された認定ステータスとCODISの特権を反映しています。法執行機関は18.1%のCAGRを示しており、逮捕時に迅速DNAユニットを内部に導入することで、運送の遅延を解消しています。警察署に起因するDNAフォレンジック市場規模は、調達フレームワークが成熟するにつれて加速するでしょう。民間研究所は遺伝子系図や複雑な混合物に特化し、高利益のサービスニッチを確立しています。

地域分析

* 北米: 2024年の収益の49.7%を占めました。これは、CODISの広範な利用と継続的な連邦助成金によるものです。米国には550以上の認定研究所があり、DNA指紋法を施行する大統領令により、サンプル流入が強化されるでしょう。カナダとメキシコは相互運用可能なプロトコルを採用し、地域協力が促進されています。

* 欧州: 成熟していますが、欧州法医学研究所ネットワークと地域的な調和努力に支えられ、イノベーションに友好的な環境を提供しています。Eurofins社の多国籍研究所ネットワークは国境を越えた事件処理を加速させ、Promega社の8色PowerPlex 18Eキットは地域の対立遺伝子頻度のニーズに対応しています。GDPRなどのプライバシー規制はインフォームドコンセントの枠組みを形成していますが、着実な設備投資が続いています。

* アジア太平洋: 17.4%のCAGRで成長すると予測されており、これは主に中国、インド、日本における法医学インフラへの政府投資の増加、犯罪率の上昇、およびDNAデータベースの拡大によるものです。特に中国は、大規模なDNAデータベースの構築と、法医学技術の国産化推進に注力しています。インドでは、法医学研究所の近代化と能力強化が進められており、日本は高度な分析技術と品質管理で知られています。この地域では、デジタルフォレンジックとの統合や、次世代シーケンシング(NGS)技術の採用が加速しており、市場の成長をさらに後押ししています。

* 中東・アフリカ: 依然として初期段階にありますが、政府による法医学能力強化への投資が増加しています。サウジアラビアとアラブ首長国連邦は、最先端の研究所を設立し、国際的なベストプラクティスを採用しています。アフリカ諸国では、国際機関からの支援を受け、DNAデータベースの構築と訓練プログラムの実施が進められています。しかし、資金不足、熟練した人材の不足、およびインフラの課題が成長を妨げる要因となっています。

* ラテンアメリカ: 犯罪率の高さと法執行機関の近代化努力により、DNAフォレンジックの需要が高まっています。ブラジル、メキシコ、コロンビアは、DNAデータベースの拡大と法医学研究所の能力向上に投資しています。地域的な協力と情報共有の枠組みが発展途上にあり、国際的なパートナーシップが技術移転と専門知識の共有を促進しています。しかし、政治的不安定性や経済的制約が市場の成長を鈍化させる可能性があります。

主要企業

DNAフォレンジック市場は、Thermo Fisher Scientific、Promega Corporation、QIAGEN N.V.、Illumina, Inc.、Eurofins Scientific SEなどの主要企業によって支配されています。これらの企業は、STRキット、NGSプラットフォーム、自動化システム、およびデータ分析ソフトウェアを含む幅広い製品とサービスを提供しています。市場の競争は激しく、企業は新製品の開発、戦略的提携、および地理的拡大を通じて市場シェアを獲得しようとしています。

* Thermo Fisher Scientific: DNA抽出、定量、増幅、および分析のための包括的なソリューションを提供しています。Applied Biosystemsブランドの製品は、法医学研究所で広く使用されています。

* Promega Corporation: PowerPlex STRシステムで知られており、世界中の法医学コミュニティで標準となっています。

* QIAGEN N.V.: DNA抽出および精製技術のリーダーであり、法医学サンプル処理のための自動化ソリューションを提供しています。

* Illumina, Inc.: 次世代シーケンシング(NGS)技術のパイオニアであり、複雑な混合物や微量DNAサンプルの分析に革命をもたらしています。

* Eurofins Scientific SE: 世界最大の法医学サービスプロバイダーの1つであり、広範なDNA分析サービスを提供しています。

結論

DNAフォレンジック市場は、技術革新、犯罪率の上昇、および政府による法執行機関への投資に牽引され、今後も力強い成長を続けるでしょう。NGS、マイクロ流体技術、およびAIの統合は、分析能力をさらに向上させ、新たな応用分野を開拓します。しかし、プライバシーに関する懸念、倫理的課題、および規制の複雑さは、市場参加者が対処すべき重要な側面です。これらの課題を克服し、技術の進歩を最大限に活用することで、DNAフォレンジックは犯罪解決と司法制度の強化において不可欠なツールであり続けるでしょう。

このレポートは、DNAフォレンジック市場に関する詳細な分析を提供いたします。市場の定義、調査の前提条件、および調査範囲を明確に設定し、厳格な調査方法に基づき、市場の主要な知見をエグゼクティブサマリーとしてまとめております。

市場の全体像を把握するため、市場の概要、推進要因、阻害要因、サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析を通じて、多角的に市場を分析しております。

DNAフォレンジック市場の成長を牽引する主な要因は以下の通りです。

* 未解決事件および未処理の犯罪現場サンプル backlog の増加: 犯罪捜査におけるDNA証拠の重要性が高まる中、未処理のサンプルや未解決事件の増加が、より効率的で迅速なDNA分析技術への需要を促進しています。

* 鑑識ラボの近代化とRapid-DNA導入への政府資金提供: 各国政府は、鑑識ラボの設備近代化や、現場での迅速なDNA分析を可能にするRapid-DNA技術の導入に対し、積極的に資金を提供しており、これが市場拡大に寄与しています。

* 次世代シーケンシング(NGS)を活用したフォレンジックワークフローのコストおよびTAT(ターンアラウンドタイム)の低下: NGS技術の進化により、DNA分析のコストが削減され、結果が得られるまでの時間も短縮されたことで、より広範な導入が進んでいます。

* 国家DNAデータベースの拡大と国境を越えたデータ共有の進展: 犯罪捜査の国際化に伴い、国家レベルでのDNAデータベースの拡充と、国際的なデータ共有の枠組みが強化されており、これが市場の成長を後押ししています。

* 捜査用遺伝子系図と法執行機関プラットフォームの統合: 遺伝子系図を用いた捜査手法が法執行機関のプラットフォームと統合されることで、複雑な事件の解決に新たな道が開かれ、関連技術の需要が高まっています。

* 災害対応のための現場対応型ポータブルマイクロ流体DNAラボの登場: 災害現場での迅速な身元確認を可能にするポータブルなDNA分析装置が開発され、緊急時の対応能力向上に貢献しています。

一方で、市場の成長を抑制する可能性のある要因も存在します。

* 厳格な認定期間と規制の複雑さ: フォレンジックラボの認定プロセスは厳格であり、その取得には長い期間と複雑な手続きが必要となるため、新規参入や技術導入の障壁となることがあります。

* DNAデータベース拡大に対するプライバシーと倫理的懸念: DNAデータベースの拡大は、個人のプライバシー保護や倫理的な問題に関する議論を引き起こし、その成長に抵抗が生じる可能性があります。

* 小規模地域ラボにおけるバイオインフォマティクス人材の不足: 高度なDNA分析にはバイオインフォマティクスに関する専門知識が不可欠ですが、特に小規模な地域ラボでは、このような専門人材の確保が困難な場合があります。

* 独自ポリメラーゼサプライチェーンによる価格変動: DNA分析に不可欠なポリメラーゼなどの試薬は、特定のサプライヤーに依存することが多く、その供給チェーンの不安定性や価格変動が市場に影響を与える可能性があります。

DNAフォレンジック市場は、2025年以降、年平均成長率(CAGR)8.9%で成長し、市場規模は5億7,945万米ドルに達すると予測されています。

本レポートでは、市場を多角的に理解するため、以下の詳細なセグメント別に市場規模と成長予測を提供しています。

* 製品タイプ別: DNA増幅キット、DNA抽出・精製キット、DNA定量装置、Rapid-DNA分析装置、消耗品・試薬。

* 技術別: PCR、STRプロファイリング、次世代シーケンシング(NGS)、Rapid DNA技術、ミトコンドリアDNA分析。

* 用途別: 犯罪捜査、個人識別・親子鑑定、災害犠牲者識別、軍事・防衛用途、遺伝子系図・祖先サービス。

* エンドユーザー別: 政府鑑識ラボ、独立系/民間鑑識ラボ、法執行機関、学術・研究機関、受託研究機関(フォレンジック)。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

市場の競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。主要企業としては、Thermo Fisher Scientific、QIAGEN、Promega Corporation、Illumina (Verogen)、LGC Forensics、Eurofins Scientific、NEC Corporation、Bode Technologyなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向がプロファイルされています。

本レポートは、市場における未開拓分野(ホワイトスペース)や満たされていないニーズの評価を通じて、将来的な市場機会と展望についても分析しており、関係者にとって貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 犯罪現場サンプルと未解決事件のバックログの増加

- 4.2.2 法医学研究所の近代化と迅速DNA導入のための政府資金

- 4.2.3 NGS対応法医学ワークフローのコストとTATの低下

- 4.2.4 国家DNAデータベースの拡大と国境を越えたデータ共有

- 4.2.5 捜査遺伝子系図と法執行機関プラットフォームの統合

- 4.2.6 現場災害対応のためのポータブルマイクロ流体DNAラボ

-

4.3 市場の阻害要因

- 4.3.1 厳格な認定期間と規制の複雑さ

- 4.3.2 DNAデータベースの成長に対するプライバシー倫理からの反発

- 4.3.3 小規模な地域ラボにおけるバイオインフォマティクス人材の不足

- 4.3.4 独自のポリメラーゼサプライチェーンによる価格変動

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 DNA増幅キット

- 5.1.2 DNA抽出・精製キット

- 5.1.3 DNA定量装置

- 5.1.4 迅速DNA分析装置

- 5.1.5 消耗品・試薬

-

5.2 技術別

- 5.2.1 PCR

- 5.2.2 STRプロファイリング

- 5.2.3 次世代シーケンシング (NGS)

- 5.2.4 迅速DNA技術

- 5.2.5 ミトコンドリアDNA分析

-

5.3 用途別

- 5.3.1 犯罪捜査

- 5.3.2 個人識別・親子鑑定

- 5.3.3 災害犠牲者識別

- 5.3.4 軍事・防衛用途

- 5.3.5 遺伝子系図・祖先サービス

-

5.4 エンドユーザー別

- 5.4.1 政府法医学研究所

- 5.4.2 独立系/民間法医学研究所

- 5.4.3 法執行機関

- 5.4.4 学術・研究機関

- 5.4.5 受託研究機関(法医学)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 サーモフィッシャーサイエンティフィック

- 6.4.2 キアゲン

- 6.4.3 プロメガコーポレーション

- 6.4.4 イルミナ (ベロジェン)

- 6.4.5 LGCフォレンジックス

- 6.4.6 ユーロフィンサイエンティフィック

- 6.4.7 NECコーポレーション

- 6.4.8 ボーデテクノロジー

- 6.4.9 ニッチビジョンフォレンジックス

- 6.4.10 ハミルトンカンパニー

- 6.4.11 アジレントテクノロジー

- 6.4.12 GEヘルスケア

- 6.4.13 ガーダントヘルスフォレンジックス

- 6.4.14 バイオ・ラッドラボラトリーズ

- 6.4.15 DNA診断センター

- 6.4.16 ラブコープ

- 6.4.17 パラボンナノラボ

- 6.4.18 STRmix (ESR & FBI)

- 6.4.19 ジーン・バイ・ジーン

- 6.4.20 サーモフィッシャー オープンアレイ フォレンジックス

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

DNA鑑識とは、犯罪捜査や身元確認、親子鑑定などの目的で、生物学的試料からDNA(デオキシリボ核酸)を抽出し、その遺伝子情報を解析することで個人を特定したり、血縁関係を明らかにしたりする科学的な手法を指します。人間の遺伝情報の設計図であるDNAは、一卵性双生児を除き、個人ごとに異なる配列を持つため、非常に高い識別能力と信頼性を持っており、現代の科学捜査において不可欠な技術となっています。微量な試料からでも解析が可能であるため、事件現場に残されたわずかな体液や毛髪、皮膚片などから犯人を特定する手がかりを得ることに貢献しています。

DNA鑑識には、いくつかの主要な解析手法が存在します。最も広く用いられているのは「STR解析(Short Tandem Repeat analysis)」です。これは、ゲノム中に存在する特定の短い繰り返し配列(STR)の繰り返し回数が個人間で異なることを利用するもので、複数のSTRマーカーを同時に解析することで、非常に高い確率で個人を識別できます。男性に特有のY染色体上のSTRを解析する「Y-STR解析」は、複数の男性が関与する性犯罪などで男性の血縁関係を追跡するのに有効です。また、核DNAが劣化・微量な試料(例:毛髪の毛根がない部分、骨)からでも解析が可能な「mtDNA解析(Mitochondrial DNA analysis)」は、母親から子へ遺伝するミトコンドリアDNAを利用し、身元不明遺体の特定や母系の追跡に用いられます。近年では、一塩基多型(SNP)を解析する「SNP解析」や、より網羅的かつ高速にDNA情報を読み取る「次世代シーケンサー(NGS)」の導入も進んでおり、表現型(髪の色、目の色、肌の色など)の推定や、微量・劣化試料からの情報取得能力の向上が期待されています。

DNA鑑識の用途は多岐にわたります。最も代表的なのは「犯罪捜査」であり、事件現場に残された血液、精液、唾液、毛髪、皮膚片などの生物学的試料から犯人を特定したり、容疑者を絞り込んだりするために利用されます。また、複数の事件の関連性を調べたり、共犯者の特定にも役立ちます。「身元確認」も重要な用途の一つで、大規模災害の犠牲者や身元不明遺体の特定、戦没者の遺骨の身元確認などに活用されています。さらに、民事訴訟における「親子鑑定」や相続問題、移民・難民申請における「血縁鑑定」など、血縁関係の証明にも広く用いられています。近年では、テロ対策や国家安全保障の分野で、爆破現場からの遺留物や生物兵器の特定、さらには密猟や違法取引の証拠となる動物・植物のDNA鑑識にも応用が広がっています。

DNA鑑識を支える関連技術も日々進化しています。まず、微量なDNAを増幅させるための「PCR(Polymerase Chain Reaction)」は、鑑識における必須技術です。STR解析で増幅されたDNA断片の長さを正確に分離・検出する「キャピラリー電気泳動」も重要な役割を担っています。また、膨大なDNA解析データを効率的に管理、比較、統計解析するための「バイオインフォマティクス」は、DNAデータベースの構築と運用に不可欠です。試料の前処理から解析までの一連のプロセスを自動化する「ラボオートメーション」は、効率と精度を向上させ、人的ミスを削減します。さらに、小型化、高速化、省試薬化を実現する「マイクロ流体デバイス(Lab-on-a-chip)」技術は、将来的に現場での迅速解析を可能にするものとして注目されています。これらの技術の組み合わせにより、DNA鑑識はより迅速かつ高精度に行われるようになっています。

DNA鑑識の市場背景を見ると、世界的にその需要は拡大傾向にあります。犯罪の複雑化、国際化、そして大規模災害の増加に伴い、DNA鑑識の重要性はますます高まっています。解析技術の進歩により、以前は不可能だった微量・劣化試料からの情報取得が可能になったことも、市場成長の大きな要因です。各国でDNAデータベースの整備が進み、法整備も強化されていることも、市場の拡大を後押ししています。主要なプレイヤーとしては、DNA解析用の試薬や機器を提供するThermo Fisher Scientific、Promega、QIAGENなどのグローバル企業が挙げられます。また、公的機関である警察庁科学警察研究所や都道府県警察の鑑識課が中心となって鑑識業務を行っていますが、近年では民間の鑑識サービスを提供するラボも増加しています。一方で、高コストな機器や試薬、専門知識を持つ人材の育成、そしてプライバシー保護とデータ利用のバランス、倫理的・法的課題への対応などが、市場が抱える課題として認識されています。

将来の展望として、DNA鑑識はさらなる高度化と多様化が予測されます。次世代シーケンサー(NGS)の普及により、より網羅的な遺伝子解析が可能となり、表現型推定の精度が向上するだけでなく、エピジェネティクス解析(DNAメチル化など)による年齢推定や生活習慣の推定、RNA解析による体液の種類や時間経過の推定など、得られる情報が格段に増えるでしょう。また、事件現場や災害現場でその場でDNA解析を行い、迅速に情報を得るための「ポータブル型DNA解析装置」の開発と実用化が進むと見られています。DNAデータベースの規模はさらに拡大し、国際的な情報共有と連携が強化されることで、国際犯罪への対応能力が向上するでしょう。AIや機械学習を用いたデータ解析の効率化も進むと考えられます。しかし、これらの技術進歩に伴い、プライバシー保護やデータ利用に関する倫理的・法的枠組みの整備がより一層重要になります。将来的には、ヒト以外のDNA鑑識、例えば環境DNAや微生物叢解析が、生態系保護や環境犯罪捜査、食品偽装対策など、より広範な分野で活用される可能性も秘めています。