DNAリガーゼ 市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

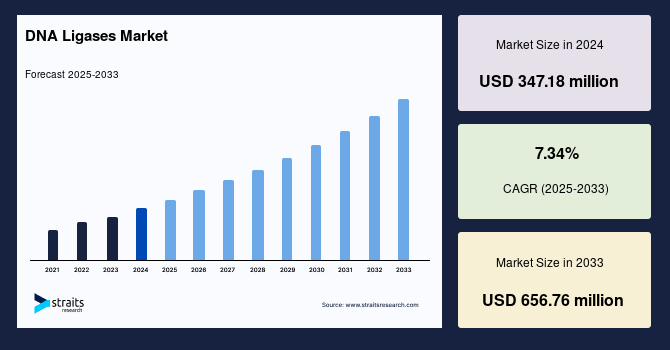

世界のDNAリガーゼ市場は、2024年に3億4,718万米ドルの規模と評価され、2025年には3億7,266万米ドルに成長すると予測されています。その後、2025年から2033年までの予測期間中に年平均成長率(CAGR)7.34%で成長し、2033年には6億5,676万米ドルに達すると見込まれています。この市場の成長は、研究および臨床応用における遺伝子工学とバイオテクノロジーの採用拡大によって強力に推進されています。

**市場概要**

DNAリガーゼは、クローニング、シーケンシング、DNA修復といった分子生物学の基盤となるプロセスにおいて不可欠な酵素です。これらの酵素は、DNAの断片を結合させることで、遺伝子操作や修復メカニズムの理解に欠かせないツールとして、世界中の分子生物学研究室で広く利用されています。特に、PCR(ポリメラーゼ連鎖反応)やLAMP(ループ媒介等温増幅法)のような高度な診断技術における役割が拡大しており、COVID-19のような地球規模の感染症の流行を経験したことで、その需要はさらに高まっています。感染症の迅速かつ正確な診断が求められる現代において、DNAリガーゼは重要な役割を担っています。

また、ゲノミクスおよびプロテオミクス研究の目覚ましい進展は、DNAリガーゼ市場の成長を強力に後押ししています。政府や学術機関による大規模な研究イニシアチブは、ライゲーションベースのプロセスへの需要を増加させ、個別化医療や疾患メカニズムの解明に向けた研究を加速させています。バイオテクノロジー企業と研究機関との協力関係も活発化しており、これにより、より高度なDNAリガーゼ製品の開発と商業化が促進されています。北米、欧州、アジア太平洋地域におけるライフサイエンス研究への公的および私的資金提供の継続は、研究および診断アプリケーションの両方においてDNAリガーゼの採用をさらに促進する要因となっています。

現在の市場の主要なトレンドの一つは、自動化されたハイスループットライゲーションキットの採用が急速に増加していることです。これらのキットは、分子生物学のワークフローにおける効率性と再現性を大幅に向上させ、大量のサンプルを処理しながら手動での介入を削減するように設計されています。これにより、次世代シーケンシング(NGS)、臨床診断、ゲノム研究など、速度、精度、費用対効果が求められる分野に理想的なソリューションを提供しています。このような技術革新は、次世代シーケンシングにおけるスケーラブルで自動化に対応したライゲーションソリューションへの広範な業界シフトを反映しており、市場の拡大を牽引しています。

さらに、がんや希少疾患の根底にある遺伝的メカニズムの解明への関心が高まっていることも、世界市場の成長を著しく推進しています。DNAリガーゼは、DNA複製と修復において極めて重要な役割を果たしており、これらは変異経路の研究や遺伝子治療法の設計に不可欠です。研究者たちは、腫瘍や遺伝性疾患においてしばしば機能が損なわれているDNA修復メカニズムを詳細に調査するために、高性能なDNAリガーゼへの依存度を高めており、この傾向が世界中で市場の成長を加速させています。

**成長要因 (Drivers)**

DNAリガーゼ市場の成長を牽引する主な要因は多岐にわたりますが、その中でも特に以下の点が挙げられます。

1. **遺伝子工学とバイオテクノロジーの広範な採用**: 基礎研究から臨床応用まで、遺伝子工学とバイオテクノロジーの技術が急速に普及しています。DNAリガーゼは、遺伝子クローニング、DNAシーケンシング、DNA損傷修復メカニズムの研究において不可欠な酵素であり、分子生物学研究のあらゆる側面で基盤ツールとして機能しています。ゲノム編集技術の進化とともに、正確なDNA結合プロセスへの需要が増大しており、DNAリガーゼの利用がさらに拡大しています。

2. **感染症診断における役割の拡大**: PCRやLAMPなどの分子診断技術は、感染症の迅速かつ高感度な検出に不可欠です。DNAリガーゼはこれらの診断アッセイにおいて、特定のDNAまたはRNAターゲットの増幅と検出を可能にするために重要な役割を果たします。COVID-19のような世界的パンデミックの経験は、迅速で信頼性の高い診断法の開発と導入の重要性を浮き彫りにし、DNAリガーゼを含む関連酵素の需要を劇的に押し上げました。

3. **ゲノミクスおよびプロテオミクス研究の進展**: ゲノム配列決定、機能ゲノミクス、構造生物学などの分野における研究が世界的に拡大しています。政府機関や学術機関は、大規模なゲノムプロジェクトやプロテオミクス研究に多額の投資を行っており、これがライゲーションベースの実験技術への需要を増加させています。個別化医療の進展や、疾患の分子メカニズムの解明に対する関心の高まりも、DNAリガーゼの利用を促進しています。

4. **バイオテクノロジー企業と研究機関の連携強化**: 新しいDNAリガーゼ製品の開発と商業化を加速するため、バイオテクノロジー企業と学術研究機関との間で共同研究や提携が活発に行われています。このような連携は、革新的な酵素設計、最適化されたプロトコルの開発、および市場への迅速な製品投入を可能にし、市場全体の成長を後押ししています。

5. **ライフサイエンス研究への継続的な資金提供**: 北米、欧州、アジア太平洋地域を中心に、ライフサイエンス研究への公的および私的資金提供が継続的に行われています。これらの投資は、基礎研究から応用研究、そして臨床開発に至るまで、幅広い分野でDNAリガーゼの採用と利用を促進し、研究者による新しい発見や技術開発を支援しています。

6. **自動化およびハイスループットライゲーションキットの採用急増**: 分子生物学の実験ワークフローにおいて、効率性、再現性、およびスループットの向上が強く求められています。自動化されたハイスループットライゲーションキットは、大量のサンプルを迅速かつ正確に処理できるため、次世代シーケンシング、大規模な遺伝子スクリーニング、および臨床診断において特に有用です。これらのキットは、手動操作を最小限に抑え、エラーのリスクを低減することで、研究の生産性を大幅に向上させ、市場の主要な成長ドライバーとなっています。

7. **がんおよび希少疾患の遺伝的メカニズム理解への注力**: がんや多くの希少疾患は、DNAの損傷や修復メカニズムの異常に深く関連しています。DNAリガーゼは、DNA複製と修復プロセスにおいて中心的な役割を果たすため、これらの疾患の遺伝的基盤を理解し、変異経路を特定し、新しい遺伝子治療法を設計するための研究に不可欠です。高性能なDNAリガーゼは、疾患関連のDNA修復経路の異常を詳細に解析するために利用されており、この分野の研究の進展が市場成長を強力に推進しています。

**阻害要因 (Restraints)**

DNAリガーゼ市場の成長を妨げる主な要因は、以下の通りです。

1. **高度なDNAリガーゼ酵素と試薬の高コスト**: 高度な機能を持つDNAリガーゼ酵素や関連試薬は、その製造に複雑なバイオテクノロジー的手法を要するため、生産コストが高くなりがちです。これらの特殊な酵素は、効率的かつ正確なDNA結合プロセスに不可欠ですが、結果として製品価格も高額になります。この高コストは、特に予算が限られている中小規模の検査室、学術機関、研究施設にとって大きな財政的障壁となります。発展途上地域では、この問題がさらに顕著です。

2. **高純度試薬と厳格な保管条件**: DNAリガーゼの性能を最大限に引き出すためには、高純度の試薬が必要であり、また酵素の安定性を保つためには厳格な温度管理を含む特定の保管条件が求められます。これらの要件は、製品の総コストをさらに増加させるだけでなく、物流や管理の面でも追加の負担を生じさせます。結果として、この経済的負担は、臨床診断や分子生物学研究におけるDNAリガーゼの広範な採用を妨げ、市場の拡大を制限する要因となっています。

**機会 (Opportunities)**

DNAリガーゼ市場における将来的な成長機会は、主に以下の技術革新と応用分野の拡大に集約されます。

1. **特異性、熱安定性、ライゲーション速度が向上した新規DNAリガーゼの開発**: 市場では、既存のDNAリガーゼの限界を克服するための研究開発が活発に行われています。研究者やバイオテクノロジー企業は、より高い特異性、幅広い温度範囲での安定性、そしてより高速なライゲーション能力を持つDNAリガーゼのエンジニアリングに注力しています。これらの改良された酵素は、極限環境下での応用や、複雑な生体サンプルからのDNA結合など、多様な実験条件に対応できるようになります。

2. **先進的な分子診断、合成生物学、遺伝子編集アプリケーションへの応用**: 新規DNAリガーゼは、高感度な分子診断、複雑なDNA構造を構築する合成生物学、およびCRISPR-Cas9システムなどの遺伝子編集技術において、その精度と信頼性を大幅に向上させる可能性を秘めています。例えば、特定の疾患マーカーを検出するためのより効率的な診断キットや、人工ゲノムの合成、ゲノム編集後の正確なDNA修復を促進するツールとしての利用が期待されています。

3. **遺伝子工学ワークフローの精度と信頼性の向上**: これらの革新的なDNAリガーゼは、遺伝子工学のワークフローにおけるエラー率を低減し、実験結果の再現性を高めることで、研究開発の効率を大幅に向上させることができます。これにより、個別化医療の実現、新規治療法の開発、およびバイオ燃料生産などの産業応用への道が拓かれ、将来的な市場拡大の強力な推進力となるでしょう。

**セグメント分析 (Segment Analysis)**

DNAリガーゼ市場は、製品タイプ、アプリケーション、エンドユーザーなどの主要なセグメントに分類され、それぞれが独自の市場動向と成長要因を持っています。

**製品タイプ別: T4 DNAリガーゼ**

T4 DNAリガーゼは、世界のDNAリガーゼ市場において最も支配的なシェアを占めています。その理由は、分子生物学における極めて広範な応用範囲にあります。この酵素は、DNAクローニング、DNA修復、および組換えDNA技術において不可欠なツールとして広く使用されています。特に、その効率的なDNA断片結合能力と、粘着末端(sticky ends)と平滑末端(blunt ends)の両方に対応する堅牢性と汎用性が、研究室レベルから産業規模の応用まで、その価値を高めています。ゲノミクスや合成生物学分野におけるハイスループットライゲーションベース実験の需要が増大するにつれて、T4 DNAリガーゼの採用はさらに加速しています。さらに、酵素製剤の継続的な進歩により、その安定性と効率がさらに向上しており、市場におけるその地位は一層強固なものとなっています。

**アプリケーション別: ゲノミクスおよび遺伝子工学**

DNAリガーゼ市場のアプリケーションセグメントにおいて、ゲノミクスおよび遺伝子工学が圧倒的な存在感を示しています。DNAリガーゼは、遺伝子編集、次世代シーケンシング、および合成生物学といった分野において、精密なDNA操作が不可欠であるため、極めて重要な役割を果たしています。CRISPRなどの革新的なゲノム編集ツールの台頭により、信頼性の高いDNAリガーゼの必要性は劇的に増加しました。これらの酵素は、遺伝子組み換え生物の作成や、様々な疾患に対する治療的介入の開発において中心的な役割を担っています。ゲノム研究への投資が増加し、個別化医療や農業バイオテクノロジーへの需要が高まるにつれて、このセグメントの市場成長はさらに加速しています。世界のゲノムイニシアチブが拡大するにつれて、これらの高度なアプリケーションにおけるDNAリガーゼの使用は大幅に増加すると予想されており、市場全体の成長を強力に牽引するでしょう。

**エンドユーザー別: 製薬およびバイオテクノロジー企業**

製薬およびバイオテクノロジー企業は、DNAリガーゼ市場における主要なエンドユーザーセグメントを構成しています。これらの組織は、医薬品開発、分子診断、および遺伝子ベースの治療法の開発においてDNAリガーゼを幅広く利用しています。特に、腫瘍学や希少疾患治療薬など、バイオ医薬品のパイプラインが拡大していることは、精密なDNAライゲーション技術への需要を押し上げています。DNAリガーゼは、プラスミドの構築、ベクター調製、および創薬ワークフローにおける遺伝子機能の分析において不可欠な役割を果たします。研究革新への注力の高まりと、CRO(医薬品開発業務受託機関)や学術機関との連携強化は、DNAリガーゼの継続的な使用をサポートしています。バイオテクノロジー企業が高度な遺伝子および治療ソリューションの探索を続ける中で、このセグメントは今後も力強い成長が見込まれます。

**地域分析 (Regional Analysis)**

世界のDNAリガーゼ市場は、地域によって異なる成長パターンと市場特性を示しています。

**北米**

2024年において、北米はDNAリガーゼ市場の48.63%という最大のシェアを占め、堅調な成長を遂げている主要地域市場です。この地域の成長は、ゲノム研究への強力な投資と、成熟したバイオテクノロジーエコシステムに支えられています。次世代シーケンシング(NGS)や分子診断が臨床および研究現場で広く採用されていることが、DNAリガーゼ酵素の需要を促進しています。北米には、遺伝子治療、合成生物学、DNA修復メカニズムに焦点を当てたバイオテクノロジー企業や学術機関が集中しており、これも市場を活性化させる要因です。さらに、精密医療やがん研究における政府支援イニシアチブが、DNAリガーゼ技術の製品革新と商業化をさらに加速させています。

* **米国**: 強力なバイオテクノロジーおよび製薬セクターに牽引され、米国市場は成長を続けています。Thermo Fisher ScientificやNew England Biolabsなどの主要企業がイノベーションを主導しています。ゲノミクス、遺伝子治療、CRISPR技術への高い投資が製品需要を促進しており、国立衛生研究所(NIH)などの機関での継続的な研究と民間バイオテクノロジー企業との提携が、診断および分子生物学アプリケーションにおけるDNAリガーゼの採用を強化しています。

* **カナダ**: ゲノミクスおよび合成生物学研究の増加により、カナダ市場は着実に成長しています。Genome Canadaなどの政府支援イニシアチブが、ライゲーション技術を含む高度な分子研究を支援しています。トロント大学のような学術機関とバイオテクノロジー新興企業との協力がイノベーションを促進しており、がん診断および遺伝子研究におけるDNAリガーゼの応用拡大が、研究および臨床設定における市場潜在力をさらに加速させています。

**アジア太平洋**

アジア太平洋地域は、バイオテクノロジーインフラの拡大とゲノミクスへの投資増加により、世界のDNAリガーゼ市場にとって高成長市場として台頭しています。この地域では、農業バイオテクノロジー、診断、遺伝子編集アプリケーションにおいて、DNAライゲーション技術を採用する研究機関や新興企業が増加しています。感染症やがんの負担増も、ライゲーションベースの診断アッセイの利用を促進しています。さらに、地域政府がライフサイエンス革新を積極的に推進しており、酵素ベースの分子ツールへの関心が高まり、費用対効果の高いDNAリガーゼ製品の開発が促進されています。

* **中国**: ゲノミクスおよびバイオテクノロジーへの大規模な投資により、中国のDNAリガーゼ市場は堅調な成長を遂げています。中国政府の「精密医療イニシアチブ」と、BGI Genomicsなどの企業によるCRISPR研究の増加が、ライゲーション酵素の需要を牽引しています。国内のバイオテクノロジー企業は分子診断用のDNAリガーゼキットを開発し、早期疾患検出を支援しています。深圳や上海のような成長するバイオテクノロジーハブが、イノベーションとインフラを通じて市場拡大をさらにサポートしています。

* **インド**: 分子診断、学術研究、遺伝性疾患研究への注力強化により、インドのDNAリガーゼ産業は急速に拡大しています。インド科学大学(IISc)や科学産業研究評議会(CSIR)などの機関がDNAリガーゼに依存する遺伝子研究を実施しており、MapMyGenomeのようなバイオテクノロジー新興企業は個別化ゲノミクスにDNAリガーゼを利用しています。「Biotech Ignition Grant」のような政府支援スキームが酵素ベースの革新を奨励し、医療投資の増加とグローバルゲノミクス企業との連携が、地域のDNAリガーゼ市場エコシステムを強化しています。

**欧州**

欧州市場は、分子生物学研究への資金増加と、医療診断における厳格な品質基準により拡大しています。この地域は、DNAリガーゼがゲノムアセンブリと編集において重要な役割を果たす合成生物学の進歩に重点を置いています。支援的な規制枠組みと官民連携の研究が、バイオテクノロジー革新のペースを加速させています。疾患スクリーニングおよび個別化医療における分子診断の導入拡大も、継続的な需要をサポートしています。加えて、持続可能性への地域の注力が高まり、DNAベースのコンピューティングおよびバイオエンジニアリングアプリケーションの研究を促進しています。

* **ドイツ**: ドイツのDNAリガーゼ市場は、分子生物学およびバイオテクノロジー研究への堅調な投資に牽引されています。マックス・プランク協会などの機関が、ライゲーション技術を用いたCRISPRおよび遺伝子治療イニシアチブを主導しています。また、ドイツの先進的な医療システムとQiagenのようなバイオテクノロジー企業との連携が、PCRおよびNGSキットを含むライゲーションベース診断の開発をサポートし、学術および臨床アプリケーションにおけるDNAリガーゼの需要をさらに促進しています。

* **英国**: 英国のDNAリガーゼ産業は、Genomics Englandや国民保健サービス(NHS)の個別化医療イニシアチブなどのプロジェクトに牽引される強力なゲノミクス研究インフラから恩恵を受けています。Oxford Nanopore Technologiesのような英国のバイオテクノロジー企業は、DNAリガーゼ酵素を最先端のシーケンシングソリューションに統合しています。さらに、UKRIおよびInnovate UKからの資金提供が、DNA修復および組換えDNAアセンブリにおいてDNAリガーゼが重要な役割を果たす遺伝子編集、合成生物学、がん診断分野の研究開発を加速させています。

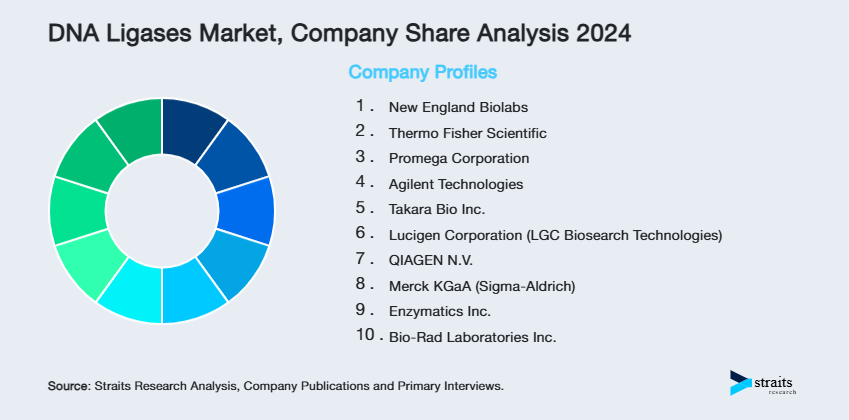

**競争環境 (Competitive Landscape)**

DNAリガーゼ市場の企業は、製品ポートフォリオの拡大と市場での競争力強化に注力しています。具体的には、高忠実度(high-fidelity)および熱安定性(thermostable)を持つDNAリガーゼの開発を通じて、高度な分子生物学技術をサポートすることを目指しています。また、ハイスループット研究の使いやすさを向上させるため、自動化に対応したキットへの投資も積極的に行っています。研究機関やバイオテクノロジー企業との戦略的連携、および合成生物学や診断分野への投資増加は、各企業が市場での地位を強化し、新たな応用分野に対応するために不可欠な戦略となっています。

この市場の主要なプレーヤーの一つとして、**New England Biolabs (NEB)** が挙げられます。1974年にドナルド・コムによって設立されたNEBは、非公開のバイオテクノロジーリーダーであり、特に組換え型および天然型のDNAリガーゼと制限酵素で世界的に評価されています。マサチューセッツ州イプスウィッチに本社を置き、世界中に子会社と販売代理店を展開するNEBは、分子生物学およびゲノミクス研究向けに最も幅広い酵素ポートフォリオを提供しています。堅牢な技術サポート、科学的アウトリーチ活動、そしてB Corp認証企業としてのコミットメントで知られており、遺伝子編集、診断、合成生物学、次世代シーケンシングのワークフローを可能にする上で重要な役割を果たしています。NEBのような企業は、継続的なイノベーションと高品質な製品提供を通じて、市場の成長を牽引し続けています。

Report Coverage & Structure

“`html

- 目次

-

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

-

- 目次

-

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

-

- 市場機会評価

-

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

-

- 市場トレンド

-

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

-

- 市場評価

-

- ポーターの5つの力分析

- バリューチェーン分析

- 規制枠組み

-

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

-

- 世界のDNAリガーゼ市場規模分析

-

- 世界のDNAリガーゼ市場概要

-

- タイプ別

-

- 概要

- タイプ別金額

- T7 DNA

-

- 金額別

- T4 DNA

-

- 金額別

- その他

-

- 金額別

- アプリケーション別

-

- 概要

- アプリケーション別金額

- ゲノミクス&遺伝子工学

-

- 金額別

- 創薬&研究

-

- 金額別

- その他

-

- 金額別

- 最終用途別

-

- 概要

- 最終用途別金額

- 製薬およびバイオテクノロジー企業

-

- 金額別

- 学術および研究機関

-

- 金額別

- 臨床および診断検査機関

-

- 金額別

- 医薬品開発業務受託機関 (CRO)

-

- 金額別

- その他

-

- 金額別

-

- 北米市場分析

-

- 概要

-

- タイプ別

-

- 概要

- タイプ別金額

- T7 DNA

-

- 金額別

- T4 DNA

-

- 金額別

- その他

-

- 金額別

- アプリケーション別

-

- 概要

- アプリケーション別金額

- ゲノミクス&遺伝子工学

-

- 金額別

- 創薬&研究

-

- 金額別

- その他

-

- 金額別

- 最終用途別

-

- 概要

- 最終用途別金額

- 製薬およびバイオテクノロジー企業

-

- 金額別

- 学術および研究機関

-

- 金額別

- 臨床および診断検査機関

-

- 金額別

- 医薬品開発業務受託機関 (CRO)

-

- 金額別

- その他

-

- 金額別

- 米国

-

- タイプ別

-

- 概要

- タイプ別金額

- T7 DNA

-

- 金額別

- T4 DNA

-

- 金額別

- その他

-

- 金額別

- アプリケーション別

-

- 概要

- アプリケーション別金額

- ゲノミクス&遺伝子工学

-

- 金額別

- 創薬&研究

-

- 金額別

- その他

-

- 金額別

- 最終用途別

-

- 概要

- 最終用途別金額

- 製薬およびバイオテクノロジー企業

-

- 金額別

- 学術および研究機関

-

- 金額別

- 臨床および診断検査機関

-

- 金額別

- 医薬品開発業務受託機関 (CRO)

-

- 金額別

- その他

-

- 金額別

- カナダ

-

- 欧州市場分析

-

- 概要

-

- タイプ別

-

- 概要

- タイプ別金額

- T7 DNA

-

- 金額別

- T4 DNA

-

- 金額別

- その他

-

- 金額別

- アプリケーション別

-

- 概要

- アプリケーション別金額

- ゲノミクス&遺伝子工学

-

- 金額別

- 創薬&研究

-

- 金額別

- その他

-

- 金額別

- 最終用途別

-

- 概要

- 最終用途別金額

- 製薬およびバイオテクノロジー企業

-

- 金額別

- 学術および研究機関

-

- 金額別

- 臨床および診断検査機関

-

- 金額別

- 医薬品開発業務受託機関 (CRO)

-

- 金額別

- その他

-

- 金額別

- 英国

-

- タイプ別

-

- 概要

- タイプ別金額

- T7 DNA

-

- 金額別

- T4 DNA

-

- 金額別

- その他

-

- 金額別

- アプリケーション別

-

- 概要

- アプリケーション別金額

- ゲノミクス&遺伝子工学

-

- 金額別

- 創薬&研究

-

- 金額別

- その他

-

- 金額別

- 最終用途別

-

- 概要

- 最終用途別金額

- 製薬およびバイオテクノロジー企業

-

- 金額別

- 学術および研究機関

-

- 金額別

- 臨床および診断検査機関

-

- 金額別

- 医薬品開発業務受託機関 (CRO)

-

- 金額別

- その他

-

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

-

- アジア太平洋市場分析

-

- 概要

-

- タイプ別

-

- 概要

- タイプ別金額

- T7 DNA

-

- 金額別

- T4 DNA

-

- 金額別

- その他

-

- 金額別

- アプリケーション別

-

- 概要

- アプリケーション別金額

- ゲノミクス&遺伝子工学

-

- 金額別

- 創薬&研究

-

- 金額別

- その他

-

- 金額別

- 最終用途別

-

- 概要

- 最終用途別金額

- 製薬およびバイオテクノロジー企業

-

- 金額別

- 学術および研究機関

-

- 金額別

- 臨床および診断検査機関

-

- 金額別

- 医薬品開発業務受託機関 (CRO)

-

- 金額別

- その他

-

- 金額別

- 中国

-

- タイプ別

-

- 概要

- タイプ別金額

- T7 DNA

-

- 金額別

- T4 DNA

-

- 金額別

- その他

-

- 金額別

- アプリケーション別

-

- 概要

- アプリケーション別金額

- ゲノミクス&遺伝子工学

-

- 金額別

- 創薬&研究

-

- 金額別

- その他

-

- 金額別

- 最終用途別

-

- 概要

- 最終用途別金額

- 製薬およびバイオテクノロジー企業

-

- 金額別

- 学術および研究機関

-

- 金額別

- 臨床および診断検査機関

-

- 金額別

- 医薬品開発業務受託機関 (CRO)

-

- 金額別

- その他

-

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

-

- 中東およびアフリカ市場分析

-

- 概要

-

- タイプ別

-

- 概要

- タイプ別金額

- T7 DNA

-

- 金額別

- T4 DNA

-

- 金額別

- その他

-

- 金額別

- アプリケーション別

-

- 概要

- アプリケーション別金額

- ゲノミクス&遺伝子工学

-

- 金額別

- 創薬&研究

-

- 金額別

- その他

-

- 金額別

- 最終用途別

-

- 概要

- 最終用途別金額

- 製薬およびバイオテクノロジー企業

-

- 金額別

- 学術および研究機関

-

- 金額別

- 臨床および診断検査機関

-

- 金額別

- 医薬品開発業務受託機関 (CRO)

-

- 金額別

- その他

-

- 金額別

- アラブ首長国連邦

-

- タイプ別

-

- 概要

- タイプ別金額

- T7 DNA

-

- 金額別

- T4 DNA

-

- 金額別

- その他

-

- 金額別

- アプリケーション別

-

- 概要

- アプリケーション別金額

- ゲノミクス&遺伝子工学

-

- 金額別

- 創薬&研究

-

- 金額別

- その他

-

- 金額別

- 最終用途別

-

- 概要

- 最終用途別金額

- 製薬およびバイオテクノロジー企業

-

- 金額別

- 学術および研究機関

-

- 金額別

- 臨床および診断検査機関

-

- 金額別

- 医薬品開発業務受託機関 (CRO)

-

- 金額別

- その他

-

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

-

- 中南米市場分析

-

- 概要

-

- タイプ別

-

- 概要

- タイプ別金額

- T7 DNA

-

- 金額別

- T4 DNA

-

- 金額別

- その他

-

- 金額別

- アプリケーション別

-

- 概要

- アプリケーション別金額

- ゲノミクス&遺伝子工学

-

- 金額別

- 創薬&研究

-

- 金額別

- その他

-

- 金額別

- 最終用途別

-

- 概要

- 最終用途別金額

- 製薬およびバイオテクノロジー企業

-

- 金額別

- 学術および研究機関

-

- 金額別

- 臨床および診断検査機関

-

- 金額別

- 医薬品開発業務受託機関 (CRO)

-

- 金額別

- その他

-

- 金額別

- ブラジル

-

- タイプ別

-

- 概要

- タイプ別金額

- T7 DNA

-

- 金額別

- T4 DNA

-

- 金額別

- その他

-

- 金額別

- アプリケーション別

-

- 概要

- アプリケーション別金額

- ゲノミクス&遺伝子工学

-

- 金額別

- 創薬&研究

-

- 金額別

- その他

-

- 金額別

- 最終用途別

-

- 概要

- 最終用途別金額

- 製薬およびバイオテクノロジー企業

-

- 金額別

- 学術および研究機関

-

- 金額別

- 臨床および診断検査機関

-

- 金額別

- 医薬品開発業務受託機関 (CRO)

-

- 金額別

- その他

-

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他の中南米地域

-

- 競合状況

-

- DNAリガーゼ市場のプレーヤー別シェア

- M&A契約および提携分析

-

- 市場プレーヤー評価

-

- New England Biolabs

-

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- Thermo Fisher Scientific

- Promega Corporation

- Agilent Technologies

- Takara Bio Inc.

- Lucigen Corporation (LGC Biosearch Technologies)

- QIAGEN N.V.

- Merck KGaA (Sigma-Aldrich)

- Enzymatics Inc.

- Bio-Rad Laboratories Inc.

-

- 調査方法論

-

- 調査データ

- 二次データ

-

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

-

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

-

- 主要な業界インサイト

- 市場規模推定

-

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提条件

-

- 前提条件

- 制限

- リスク評価

-

- 付録

-

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

DNAリガーゼは、DNAの断裂した鎖を連結する酵素であり、分子生物学において極めて重要な役割を担っています。具体的には、DNAの3'末端にある水酸基と5'末端にあるリン酸基の間にリン酸ジエステル結合を形成し、DNA鎖を物理的につなぎ合わせます。その主な生理的機能は、DNA複製時の岡崎フラグメント連結や、二本鎖DNAにおける一本鎖の切れ目(ニック)の修復です。この連結反応に必要なエネルギーは、細菌由来のリガーゼではニコチンアミドアデニンジヌクレオチド(NAD+)から、真核生物や一部のウイルス由来のリガーゼではアデノシン三リン酸(ATP)から供給されます。

DNAリガーゼには起源や機能に応じた種類があります。細菌性リガーゼはNAD+依存性でDNA修復や複製に関与します。一方、ヒトを含む真核生物には複数のATP依存性リガーゼが存在し、それぞれ異なる役割を担います。

真核生物の主要なリガーゼとしては、DNA複製やヌクレオチド除去修復に関わるDNAリガーゼI、塩基除去修復や一本鎖切断修復に関与するDNAリガーゼIII、そして二本鎖DNA切断の修復経路である非相同末端結合(NHEJ)に不可欠なDNAリガーゼIVが知られています。これらはゲノムの安定性維持に欠かせません