DNAマイクロアレイ市場:市場規模・シェア分析、成長動向と予測(2025-2030年)

DNAマイクロアレイ市場レポートは、製品(cDNAマイクロアレイ、オリゴヌクレオチドマイクロアレイ、その他の種類)、用途(遺伝子発現解析、ジェノタイピングおよびSNP解析など)、コンポーネント(消耗品など)、技術(インサイチュ合成アレイ、スポッテッドアレイなど)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

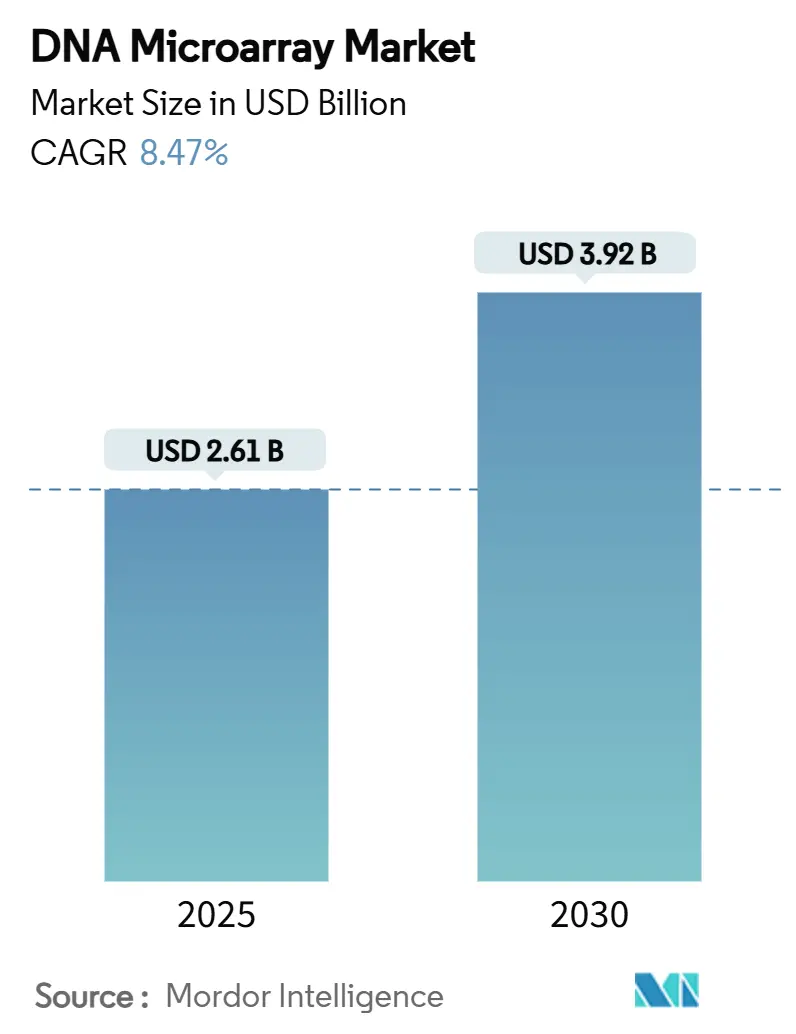

DNAマイクロアレイ市場は、2025年に26.1億米ドルに達し、2030年までに39.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.47%です。次世代シーケンシング(NGS)の価格が下落する中でも、費用対効果の高いターゲットプロファイリング、容易な規制経路、新しい空間トランスクリプトミクスワークフローが、DNAマイクロアレイ市場の関連性を維持しています。オリゴヌクレオチドアレイが現在の収益のほぼ半分を占め、コンパニオン診断薬の承認が臨床での採用を後押しし、統合されたソフトウェアサービスが勢いを増しています。北米における確立された償還構造と、アジア太平洋地域における研究費の増加が需要を支え、主要サプライヤー間の統合がマルチオミクス拡大戦略の資金源となっています。

主要な市場動向と洞察

市場の推進要因

1. 遺伝性疾患およびがんの高い負担の中での個別化医療の需要増加: 乳がんにおけるPIK3CA、AKT1、PTEN変異の検出に対するFoundationOne CDxのFDA承認は、マイクロアレイが精密治療のための腫瘍トリアージにどのように役立つかを示しています。病院は電子カルテとマイクロアレイの出力を連携させ、リスク層別化を洗練させています。NGSのコストが予算を超える場合、依然としてアレイが選択されることがあります。

2. 医療研究資金の増加: 各国の資金提供機関や民間財団は、最近のウイルス発生から得た教訓を受けて、ゲノムインフラ予算を増やしています。米国国立がん研究所のmyeloMATCH試験は、広範なゲノムプロファイリングと標的治療選択を組み合わせ、スケーラブルなプラットフォームへの需要を強化しています。

3. がん治療パイプラインにおけるマイクロアレイベースのコンパニオン診断薬の採用拡大: 厳格なバイオマーカーラベリング規則により、医薬品開発者は、すでにクラスIIIまたはクラスIVの承認を受けている確立されたアレイシステムに移行しています。AgilentとIncyteの提携は、FDA承認済みのGeneChip System 3000Dxを活用して、規制承認までの期間を短縮しています。

4. マイクロアレイチップを統合した空間トランスクリプトミクスの出現: FISHnCHIPsのような空間トランスクリプトミクスツールは、従来のFISHよりも2~20倍高い感度を提供し、組織構造を維持します。Microarray Integrated Spatial Transcriptomics(MIST)プラットフォームは、サンプルあたりのコストを875米ドルに削減し、古い方法の約4分の1に抑えています。

5. 低コストの作物特異的アレイを展開する農業ゲノミクスの成長: 特にアジア太平洋地域を中心に、南米やアフリカへの拡大が見込まれています。

6. 感染症パネル向け分散型ポイントオブケアマイクロアレイデバイス: リソースが限られた環境で優先的に採用され、世界的に普及が進むと予測されています。

市場の阻害要因

1. NGS、qPCR、CRISPRスクリーニングプラットフォームとの高コストおよび競争: ゲノムシーケンシングのコストは2007年の100万米ドルから2025年には約600米ドルにまで下落し、アレイの価格に圧力をかけています。RNA-seqはより多くの新規転写産物を検出しますが、アレイはよりシンプルなデータパイプラインで多くのタンパク質コーディング研究に対応できます。

2. アレイベース診断の償還制限: 米国のメディケア政策は、アレイ検査の支払いを遅らせる非特異的なCPTコードと広範な文書化を要求することがよくあります。民間保険会社の方針は大きく異なり、償還される薬剤遺伝子ペアの数にばらつきがあります。

3. 臨床ゲノムデータ共有を制約するデータプライバシー規制: GDPRに代表されるデータプライバシー規制は、EUを中心に臨床ゲノムデータの共有を制約し、汎EU臨床研究を複雑にしています。

4. 特殊試薬および基板のサプライチェーンの脆弱性: 特にアジア太平洋地域で短期的な影響を及ぼす可能性があります。

セグメント分析

1. 製品別:

* オリゴヌクレオチドアレイが2024年の収益の47.13%を占め、遺伝子発現ワークフローと規制承認済みのコンパニオン診断薬において確立された役割を担っています。

* その他のタイプ(BAC & SNPアレイ)は、構造変異研究や費用対効果の高いジェノタイピングを必要とする大規模バイオバンクイニシアチブに牽引され、2030年までに11.78%のCAGRで成長すると予測されています。

* cDNAアレイは特定の研究分野で依然として利用されています。

2. アプリケーション別:

* 遺伝子発現解析が2024年のアプリケーション収益の51.72%を占め、検証済みのプロトコル、償還の慣行、継続的な医薬品開発での利用が貢献しています。

* エピジェネティクスは、がん治療がメチル化ベースの早期検出に移行するにつれて、12.34%のCAGRで成長しています。

* 病原体検出とファーマコゲノミクスもニッチな魅力を維持しています。

3. コンポーネント別:

* 機器の販売が2024年の収益の43.28%を占め、FDA申請で依然として好まれるGeneChipやSurePrintシステムがその基盤となっています。

* サービスおよびバイオインフォマティクスソフトウェアは、データ複雑性の増加と統合されたクラウドパイプラインの必要性を反映して、年間12.56%で成長しています。

* 消耗品は日常的なスループットに関連して安定した売上を上げていますが、学術分野では価格に敏感です。

4. 技術別:

* In-Situ合成オリゴヌクレオチドアレイが2024年の売上高の56.49%を占め、包括的なパネルに比類のないプローブ密度を提供しています。

* インクジェットおよびコンタクトスポットアレイは年間11.47%で成長しており、急速なプロトタイピングや、新たな病原体や植物ゲノミクスプロジェクト向けのカスタムパネルに対応しています。

* 空間オミクスが収束するにつれて、マイクロファブリケーションの専門家は、組織学とトランスクリプトミクスを単一のスライドに統合するために3次元基板を実験しています。

5. エンドユーザー別:

* 学術・政府研究機関が2024年の需要の51.28%を占め、割引価格と助成金支援の恩恵を受けています。

* 病院・診断センターは、10.39%のCAGRで最も急速に成長しているセグメントであり、既存のラボ情報システムに適合するアレイベースのファーマコゲノミクスパネルで分子病理学メニューを拡大しています。

* 製薬およびバイオテクノロジー企業は、大規模な化合物ライブラリを遺伝子発現シグネチャに対してスクリーニングするために、アレイを初期段階のパイプラインに保持しています。

地域分析

1. 北米: 2024年の収益の39.27%を占め、明確なFDA経路とがんアッセイの確立された償還コードに支えられています。大規模なリファレンスラボは、必要に応じてNGSフォローアップと組み合わせる高容量ワークフローにアレイを統合しています。

2. アジア太平洋: 中国のシーケンシング部門の回復と、精密医療目標への公的資金の流入により、10.89%のCAGRで最速の成長を遂げると予測されています。国内政策は国産機器を優遇しており、多国籍企業は合弁事業を形成したり、地域プレーヤーに技術をライセンス供与したりしています。

3. ヨーロッパ: GDPRによるデータ共有制限が汎EU臨床研究を複雑にし、成長軌道が抑制されています。しかし、ドイツとフランスの国家がん計画は、DNAマイクロアレイ市場の基本的な需要を維持しています。

競争環境

DNAマイクロアレイ市場は中程度の統合を示しており、既存企業は統合されたマルチオミクスへと再編を進めています。Illuminaはシングルセルおよびプロテオミクス機能を確保するためにFluent BioSciencesとSomaLogicを買収し、Thermo FisherはOlinkを、AgilentはBioVectraを買収するなど、アレイはより広範な分析エコシステムの一部となっています。

競争の激しさはアプリケーションによって異なります。コンパニオン診断市場では、FDA承認システムを持つ既存企業が優位に立っています。研究専用セグメントはより細分化されており、大学は最も低コストのサプライヤーに助成金をシフトしています。

空間トランスクリプトミクス、ポータブル感染症検査、農業ゲノタイピングに新たな機会が見られます。MISTプラットフォームのサンプルあたり875米ドルというコストプロファイルは、デジタル病理学の参入障壁を下げ、中規模病院全体で需要を拡大する可能性があります。

DNAマイクロアレイ業界の主要プレイヤー

* Thermo Fisher Scientific Inc.

* Illumina, Inc.

* Agilent Technologies, Inc.

* QIAGEN

* F. Hoffmann-La Roche

最近の業界動向

* 2025年5月: IlluminaがTruSight Oncology Comprehensiveの日本の厚生労働省承認を取得し、臨床現場での汎腫瘍プロファイリングを合理化しました。

* 2025年4月: Eurofins GenomicsがLGC Groupのサンガーシーケンシング事業を買収し、サービスポートフォリオを拡大しました。

* 2024年7月: AgilentがBioVectraを9億2500万米ドルで買収し、オリゴヌクレオチドおよびペプチド製造を強化しました。

このレポートは、DNAマイクロアレイ市場の詳細な分析を提供します。DNAマイクロアレイは、標識されたRNAまたはDNAサンプルを固体表面に固定されたDNAプローブとハイブリダイズさせ、数千もの遺伝子の発現を同時に検出する研究ツールであり、遺伝子発現パターンや遺伝的変異の分析に用いられます。

本調査では、市場を製品タイプ(cDNA、オリゴヌクレオチド、その他)、アプリケーション(遺伝子発現解析、ジェノタイピング・SNP解析、エピジェネティクス、病原体検出・感染症パネル)、コンポーネント(消耗品、機器、サービス・バイオインフォマティクスソフトウェア)、技術(In-situ合成、スポット、フォトリソグラフィー、インクジェットなど)、エンドユーザー(製薬・バイオテクノロジー企業、病院・診断センター、研究・学術機関)、および地域に基づいてセグメント化しています。

市場成長の主な推進要因は、遺伝性疾患やがんの高い負担に伴う個別化医療ニーズの増加、医療研究資金の増加、腫瘍学パイプラインにおけるマイクロアレイベースのコンパニオン診断の採用拡大、空間トランスクリプトミクスの出現、農業ゲノミクスの成長、感染症パネル向けのポイントオブケアマイクロアレイデバイスの登場です。

一方、市場の抑制要因としては、次世代シーケンシング(NGS)など競合技術との高コスト競争、アレイベース診断に対する償還の限定、データプライバシー規制による臨床ゲノムデータ共有の制約、特殊試薬および基板のサプライチェーンの脆弱性が挙げられます。

DNAマイクロアレイ市場は、2025年には26.1億米ドル、2030年には39.2億米ドルに増加すると予測されています。製品セグメントでは、オリゴヌクレオチドマイクロアレイが市場をリードし、2024年の収益の47.13%を占めます。地域別では、アジア太平洋地域が最も急速に成長しており、中国のゲノミクス分野の回復と地域全体の国家精密医療投資により、10.89%の年平均成長率(CAGR)が見込まれます。

市場の主要企業は、シーケンシング技術との競合に対応するため、シングルセル、プロテオミクス、製造資産を買収し、マイクロアレイをマルチオミクスワークフローに統合する動きを見せています。マイクロアレイの採用が急速に拡大している臨床分野は、腫瘍学におけるコンパニオン診断と、規制当局の承認および支払い者の受け入れによって推進されるメチル化ベースのエピジェネティック検査です。

主要企業には、Thermo Fisher Scientific、Agilent Technologies、Illumina、F. Hoffmann-La Roche、Revvity、QIAGEN、Merck KGaA、Bio-Rad Laboratories、Toray Industries、Schott AG、Arrayit Corporation、Sysmex、Macrogen、Greiner Bio-One、BIOMÉRIEUX、Febit Biotech、CustomArray、CapitalBio Technology、TotalLabなどが挙げられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 遺伝性疾患および癌の高い負担の中での個別化医療のニーズの高まり

- 4.2.2 医療研究資金の増加

- 4.2.3 腫瘍学パイプラインにおけるマイクロアレイベースのコンパニオン診断の採用の増加

- 4.2.4 マイクロアレイチップを統合した空間トランスクリプトミクスの出現

- 4.2.5 低コストの作物特異的アレイを展開する農業ゲノミクスの成長

- 4.2.6 感染症パネル向け分散型ポイントオブケアマイクロアレイデバイス

-

4.3 市場の阻害要因

- 4.3.1 NGS、qPCR、CRISPRスクリーニングプラットフォームからの高コストと競争

- 4.3.2 アレイベース診断の償還の制限

- 4.3.3 臨床ゲノムデータ共有を制約するデータプライバシー規制

- 4.3.4 特殊試薬および基質のサプライチェーンの脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品別

- 5.1.1 cDNAマイクロアレイ

- 5.1.2 オリゴヌクレオチドマイクロアレイ

- 5.1.3 その他のタイプ(BAC & SNPアレイ)

-

5.2 用途別

- 5.2.1 遺伝子発現解析

- 5.2.2 遺伝子型判定 & SNP解析

- 5.2.3 エピジェネティクス

- 5.2.4 病原体検出 & 感染症パネル

-

5.3 コンポーネント別

- 5.3.1 消耗品(スライド、試薬、キット)

- 5.3.2 機器(スキャナー、スポッター、ウォッシャー)

- 5.3.3 サービス & バイオインフォマティクスソフトウェア

-

5.4 技術別

- 5.4.1 インサイチュ合成オリゴヌクレオチドアレイ

- 5.4.2 スポッティングマイクロアレイ(接触式 / 非接触式)

- 5.4.3 フォトリソグラフィーアレイ

- 5.4.4 インクジェットマイクロアレイ

- 5.4.5 その他の技術

-

5.5 エンドユーザー別

- 5.5.1 製薬 & バイオテクノロジー企業

- 5.5.2 病院 & 診断センター

- 5.5.3 研究 & 学術機関

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Thermo Fisher Scientific

- 6.3.2 Agilent Technologies

- 6.3.3 Illumina

- 6.3.4 F. Hoffmann-La Roche

- 6.3.5 Revvity

- 6.3.6 QIAGEN

- 6.3.7 Merck KGaA

- 6.3.8 Bio-Rad Laboratories

- 6.3.9 Toray Industries

- 6.3.10 Schott AG

- 6.3.11 Arrayit Corporation

- 6.3.12 Sysmex

- 6.3.13 Macrogen

- 6.3.14 Greiner Bio-One

- 6.3.15 BIOMÉRIEUX

- 6.3.16 Febit Biotech

- 6.3.17 CustomArray

- 6.3.18 CapitalBio Technology

- 6.3.19 TotalLab

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

DNAマイクロアレイは、数千から数十万種類ものDNA断片(プローブ)をガラス基板などの固体表面に高密度に配置した分析ツールです。この技術は、特定の遺伝子の発現レベルを網羅的に解析したり、ゲノム上の特定のDNA配列の有無や変異を検出したりするために用いられます。その基本原理は、解析対象となるサンプル由来のDNAやRNA(ターゲット)を蛍光標識し、マイクロアレイ上の既知のプローブとハイブリダイゼーション(相補的な結合)させることにあります。結合したターゲットの蛍光強度を測定することで、各遺伝子の発現量やDNA配列の情報を定量的に把握することが可能となります。この技術は、生命科学研究に革命をもたらし、遺伝子機能の解明、疾患メカニズムの理解、創薬研究などに広く貢献してきました。

DNAマイクロアレイには、その製造方法や用途に応じていくつかの種類が存在します。製造方法の観点からは、大きく分けて「スポット型マイクロアレイ」と「オリゴヌクレオチドマイクロアレイ」があります。スポット型マイクロアレイは、あらかじめ合成されたcDNAやPCR産物などの比較的長いDNA断片を、ロボットを用いて基板上に微小なスポットとして配置する方式です。一方、オリゴヌクレオチドマイクロアレイは、短い合成オリゴヌクレオチドをプローブとして用います。このオリゴヌクレオチドマイクロアレイには、基板上で直接プローブを合成する「オンチップ合成型」(例:アフィメトリクス社のGeneChip)と、合成済みのオリゴヌクレオチドを基板に固定する「スポット型」があります。オンチップ合成型は、非常に高密度で均一なプローブ配置が可能であり、高い再現性と信頼性を提供します。用途の観点からは、遺伝子発現解析用、遺伝子型解析(SNP検出など)用、比較ゲノムハイブリダイゼーション(CGH)用、DNAメチル化解析用、ChIP-on-chip(クロマチン免疫沈降-オンチップ)用など、多岐にわたるアレイが開発されています。

DNAマイクロアレイの用途は非常に広範です。基礎研究においては、特定の細胞や組織、発生段階、あるいは疾患状態における遺伝子発現プロファイルを網羅的に解析することで、生命現象のメカニズム解明や疾患関連遺伝子の探索に貢献しています。例えば、がん細胞と正常細胞の遺伝子発現パターンを比較することで、がんの診断マーカーや治療標的となる遺伝子を特定することが可能です。また、薬剤投与後の遺伝子発現変化を解析することで、薬効メカニズムの解明や副作用予測にも利用されます。臨床応用としては、疾患の診断や予後予測、個別化医療への応用が期待されています。特に、がんのサブタイプ分類や、特定の薬剤に対する患者の反応性を予測するファーマコゲノミクス分野での活用が進んでいます。さらに、農業分野では作物の品種改良や病害抵抗性遺伝子の探索に、環境科学分野では微生物群集の解析などに利用されています。

DNAマイクロアレイに関連する技術としては、次世代シーケンサー(NGS)や定量的PCR(qPCR)、プロテオミクス、バイオインフォマティクスなどが挙げられます。次世代シーケンサー、特にRNA-Seqは、遺伝子発現解析においてマイクロアレイの強力な競合技術として台頭してきました。RNA-Seqは、既知の遺伝子だけでなく、新規の転写産物やスプライシングバリアントも検出できる点、より広いダイナミックレンジを持つ点、絶対定量が可能である点などが利点です。しかし、マイクロアレイは、特定の遺伝子セットを多数のサンプルで解析する場合のコスト効率や、確立された解析パイプラインの利用しやすさにおいて依然として優位性を持つことがあります。定量的PCRは、マイクロアレイで得られた結果の検証や、特定の少数の遺伝子の高感度な定量に用いられます。プロテオミクスは、遺伝子発現の最終産物であるタンパク質を解析する技術であり、マイクロアレイによる遺伝子発現解析と組み合わせることで、より包括的な生命現象の理解が可能となります。そして、これらの膨大なデータを解析し、生物学的な意味を引き出すためには、統計学や計算科学を駆使するバイオインフォマティクスが不可欠です。

DNAマイクロアレイの市場背景は、技術の進化とともに大きく変化してきました。1990年代後半から2000年代初頭にかけて、DNAマイクロアレイはゲノム科学研究の最前線を牽引し、遺伝子発現解析の標準的なツールとしての地位を確立しました。しかし、2010年代に入ると、次世代シーケンサー技術の急速な発展とコスト低下により、特に網羅的な遺伝子発現解析(RNA-Seq)の分野で、マイクロアレイの市場シェアは徐々に縮小していきました。NGSは、未知の遺伝子やスプライシングバリアントの発見、より広範なダイナミックレンジでの定量が可能であるため、新規発見を目的とした研究において優位性を示しました。一方で、マイクロアレイは、特定の既知の遺伝子セットを多数のサンプルで解析する場合のコスト効率の高さ、確立されたデータ解析手法、そして特定のアプリケーション(例:比較ゲノムハイブリダイゼーション、DNAメチル化解析、遺伝子型解析)における高い性能と信頼性から、依然として重要なツールとして利用されています。特に、臨床診断や創薬スクリーニングなど、標準化されたプロトコルと迅速な結果が求められる分野では、その強みを発揮しています。

DNAマイクロアレイの将来展望としては、特定のニッチな分野での利用が継続されると予測されます。次世代シーケンサーが網羅的な解析や新規発見の主要ツールとなる一方で、マイクロアレイは、コスト効率が重視される大規模なスクリーニング、特定の疾患マーカーの検出、遺伝子型解析、DNAメチル化解析など、ターゲットが明確なアプリケーションにおいてその価値を維持するでしょう。特に、臨床診断や個別化医療の分野では、標準化されたプロトコルと迅速な解析が可能なマイクロアレイの需要は引き続き高いと考えられます。また、より高密度で高感度なアレイの開発、マルチオミクス解析(ゲノム、エピゲノム、トランスクリプトームなどを同時に解析)への応用、さらにはポイントオブケア診断(POCD)デバイスへの組み込みなど、技術的な進化も期待されます。他のオミクス技術との統合や、データ解析技術の進歩と組み合わせることで、DNAマイクロアレイは今後も生命科学研究と医療の発展に貢献し続けるでしょう。