DNA修復医薬品市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

DNA修復薬市場レポートは、薬剤の種類(PARP阻害剤など)、適応症(卵巣がんなど)、治療ライン(一次治療および二次/それ以降の治療)、流通チャネル(病院薬局、専門薬局・小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

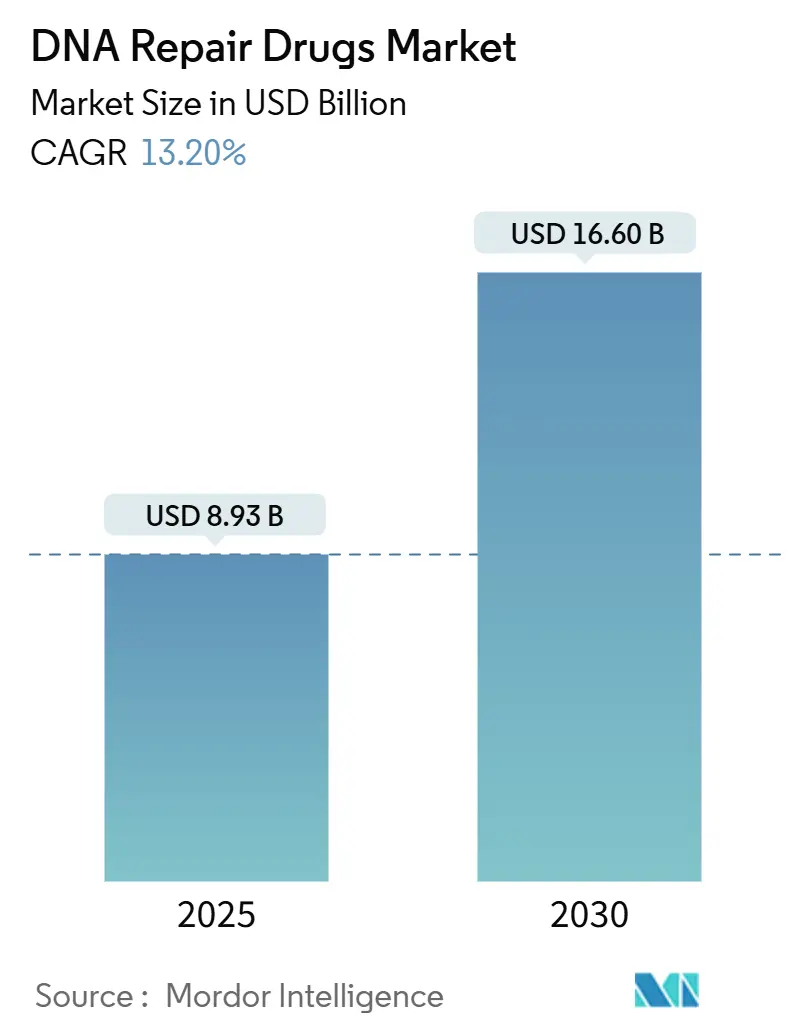

DNA修復薬市場は、2025年には89.3億米ドルに達し、2030年までに166.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.2%と見込まれています。この市場の成長は、ポリ(ADP-リボース)ポリメラーゼ(PARP)阻害剤の臨床的成功、相同組換え欠損(HRD)検査の急速な普及、および経口抗がん剤への移行によって支えられています。また、アタキシア・テランギエクトア・ミューテッド(ATM)、アタキシア・テランギエクトア・アンド・Rad3関連(ATR)、DNA-PK阻害剤といったパイプラインの多様化が競争分野を広げ、規制当局による迅速な承認経路が上市期間を約2.5年短縮しています。治療ラインにおいては、一次維持療法が複数の腫瘍タイプで後期のサルベージ療法に取って代わりつつあり、平均治療期間を延長し、患者あたりの収益を増加させています。地域別では、北米が引き続き最大の収益貢献地域ですが、アジア太平洋地域は政府主導の精密腫瘍学プログラムによる次世代シーケンシング(NGS)およびコンパニオン診断へのアクセス拡大を背景に、最も急速な成長を遂げています。市場の集中度は中程度です。

主要なレポートのポイント

*主要なレポートのポイント

* 2022年の市場規模は79.0億米ドルでした。

* 2023年の市場規模は89.4億米ドルと推定されています。

* 2030年までに166.0億米ドルに達すると予測されています。

* 予測期間中のCAGRは13.2%です。

* 北米が最大の収益貢献地域です。

* アジア太平洋地域が最も急速に成長しています。

* PARP阻害剤の臨床的成功が市場成長の主要な推進要因です。

* HRD検査の普及と経口抗がん剤への移行も市場を牽引しています。

* ATM、ATR、DNA-PK阻害剤などのパイプラインの多様化が競争環境を拡大しています。

* 規制当局による迅速な承認経路が上市期間を短縮しています。

* 一次維持療法が後期サルベージ療法に取って代わり、治療期間と患者あたりの収益を増加させています。

市場の主要企業

この市場で活動している主要企業には、AstraZeneca PLC、Bristol-Myers Squibb Company、GlaxoSmithKline PLC、Merck & Co. Inc.、Pfizer Inc.、AbbVie Inc.、Johnson & Johnson、Novartis AG、Roche Holding AG、Sanofi S.A.などが含まれます。これらの企業は、新薬の開発、臨床試験の実施、市場でのプレゼンス拡大に注力しています。

市場の課題

市場の成長を阻害する可能性のある要因としては、高額な治療費、特定の患者集団における薬剤耐性の発生、および厳格な規制要件が挙げられます。特に、新規治療法の開発には多額の投資と長い開発期間が必要であり、これが中小企業にとって参入障壁となる可能性があります。また、治療の有効性を予測するためのバイオマーカーの特定と検証も、依然として課題となっています。

将来の展望

DNA損傷応答(DDR)経路を標的とする治療薬市場は、今後も堅調な成長が見込まれます。特に、個別化医療の進展と、複数のDDR経路を同時に標的とする併用療法の開発が、市場のさらなる拡大を促進すると考えられます。人工知能(AI)と機械学習の活用により、新薬候補の特定と開発プロセスが加速され、より効果的で安全な治療法が患者に提供されることが期待されます。また、新興市場における医療インフラの改善と、精密医療へのアクセス拡大も、市場成長の重要な推進力となるでしょう。

レポートの範囲

このレポートは、DNA損傷応答(DDR)経路を標的とする治療薬市場の包括的な分析を提供します。市場規模、成長率、主要な推進要因、抑制要因、市場のトレンド、競争環境、および地域別の分析が含まれています。また、主要企業のプロファイルと、将来の市場予測も提示されています。本レポートは、市場の現状と将来の機会を理解するための貴重な情報源となることを目的としています。

本レポートは、DNA修復薬市場に関する詳細な分析を提供いたします。

1. 市場定義と調査範囲

DNA修復薬市場は、PARP、ATM、ATR、DNA-PKなどの細胞DNA損傷応答酵素を阻害または調節し、腫瘍学における合成致死性を利用する処方薬のグローバル売上高として定義されます。Mordor Intelligenceによると、2025年の市場規模は89.3億米ドルに達すると予測されています。本調査の範囲には、遺伝子編集ツール、市販の栄養補助食品、製造サービス収益は含まれません。

2. 調査方法

本調査は、厳格な一次および二次調査に基づいて実施されました。一次調査では、腫瘍専門医や薬剤師などへのインタビューを通じて実世界のデータが収集され、二次調査では臨床ジャーナル、がん登録データ、規制当局の提出書類、企業財務情報などが活用されました。市場規模予測は、地域のがん発生率に基づくトップダウンモデルと、主要PARP阻害剤の収益に基づくボトムアップモデルを併用し、BRCA変異検査率、新規承認、ジェネリック参入、パイプラインの成功率、アジアでの腫瘍学支出トレンドなどを考慮しています。データは毎年更新され、厳密に検証されます。

3. 市場の状況

3.1. 市場の成長要因

* HR欠損固形腫瘍の発生率増加。

* PARP阻害剤の早期治療および維持療法への適応拡大。

* 合成致死性併用療法の採用。

* 経口抗がん剤へのシフト。

* 迅速な規制経路による市場投入期間の短縮。

* コンパニオン診断の普及を促進する精密腫瘍学イニシアチブ。

3.2. 市場の阻害要因

* HRD/BRCA検査の高コストが、対象となる患者プールを制限。

* 骨髄抑制やMDS/AMLなどの安全性シグナルが、治療期間の上限を設定。

* 標準化学療法に対する全生存期間の利益に関する支払い側の監視強化。

* 初期PARP阻害剤の2028年から2030年にかけての特許切れが、収益見通しを不透明化。

4. 市場規模と成長予測

本レポートでは、薬剤タイプ別(PARP阻害剤、ATMキナーゼ阻害剤、ATR阻害剤、DNA-PK阻害剤など)、適応症別(卵巣がん、乳がん、前立腺がん、膵臓がん、膠芽腫・CNS腫瘍など)、治療ライン別、流通チャネル別、および地域別に市場を詳細にセグメント化し、成長を予測しています。

5. 主要な質問への回答

本レポートでは、以下の主要な質問に回答しています。

* 市場の急速な成長要因: PARP阻害剤の臨床的有効性の検証、HRD検査の拡大、ATM、ATR、DNA-PK阻害剤の強力なパイプライン進展により、市場は年平均成長率13.2%で成長しています。

* 2030年までに最も多くの増分収益をもたらすがん種: 前立腺がんは、オラパリブとアビラテロンの併用療法など、生存率を向上させる組み合わせにより、年平均成長率18.21%で成長し、最大の絶対収益をもたらすと予測されています。

* DNA修復治療薬の流通チャネルの進化: 経口製剤へのシフトにより、病院調剤から専門薬局および小売薬局への販売量が増加しており、これらは年平均成長率15.44%で成長すると予想されます。

* 新興市場における普及の主な障害: HRDおよびBRCA検査の高コストと償還範囲の制限が、低・中所得地域における患者の特定と薬剤アクセスを制約しています。

* PARP阻害剤の長期使用における安全性懸念の影響: 骨髄抑制や稀なMDS/AMLの発生率増加により、特に後期治療設定において、規制当局や臨床医が治療期間の上限を設定する動きが見られます。

* 第一世代PARP阻害剤の特許失効後、競争を再形成しうる新規メカニズム: 高選択的PARP1阻害剤、WRNヘリカーゼ阻害剤、DNAポリメラーゼシータ阻害剤、DDRベースの抗体薬物複合体が、治療選択肢を多様化し、耐性を軽減する可能性を秘めています。

6. 競争環境と将来展望

本レポートには、市場集中度、競合ベンチマーク、市場シェア分析、主要企業のプロファイルが含まれています。また、市場機会と将来展望のセクションでは、未開拓分野と満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 HR欠損固形腫瘍の発生率の増加

- 4.2.2 PARP阻害剤の早期治療および維持療法への適応拡大

- 4.2.3 合成致死性併用療法の採用

- 4.2.4 腫瘍治療薬処方における経口腫瘍薬への移行

- 4.2.5 市場投入までの期間を短縮する迅速な規制経路

- 4.2.6 コンパニオン診断の普及を促進する公的精密腫瘍学イニシアチブ

-

4.3 市場の阻害要因

- 4.3.1 HRD / BRCA検査の高コストが対象患者数を制限

- 4.3.2 安全性シグナル(骨髄抑制およびMDS/AML)が治療期間を制限

- 4.3.3 標準化学療法に対する全生存期間の利益に関する支払者による審査の強化

- 4.3.4 第一波PARP阻害剤の2028-30年特許切れが収益見通しを減退

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 薬剤タイプ別

- 5.1.1 PARP阻害剤

- 5.1.2 ATMキナーゼ阻害剤

- 5.1.3 ATR阻害剤

- 5.1.4 DNA-PK阻害剤

- 5.1.5 その他の薬剤タイプ

-

5.2 適応症別

- 5.2.1 卵巣がん

- 5.2.2 乳がん

- 5.2.3 前立腺がん

- 5.2.4 膵臓がん

- 5.2.5 膠芽腫 & 中枢神経系腫瘍

- 5.2.6 その他の適応症

-

5.3 治療ライン別

- 5.3.1 一次維持療法

- 5.3.2 二次/それ以降の治療

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 専門薬局 & 小売薬局

- 5.4.3 オンライン薬局

-

5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ地域

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 アッヴィ・インク

- 6.4.2 アラリティ・セラピューティクス・インク

- 6.4.3 アンテンジーン・コーポレーション・リミテッド

- 6.4.4 アーティオス・ファーマ・リミテッド

- 6.4.5 アストラゼネカPLC

- 6.4.6 ブレークポイント・セラピューティクスGmbH

- 6.4.7 フォーアールエックス・セラピューティクスAG

- 6.4.8 グラクソ・スミスクラインPLC

- 6.4.9 アイデア・バイオサイエンス

- 6.4.10 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.4.11 メルクKGaA(EMDセローノ)

- 6.4.12 ノバルティスAG

- 6.4.13 ファイザー・インク

- 6.4.14 ラコビナ・セラピューティクス・インク

- 6.4.15 リペア・セラピューティクス・インク

- 6.4.16 トルマー・インク

- 6.4.17 ヴァレリオ・セラピューティクス

- 6.4.18 ザイ・ラボ・リミテッド

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

DNA修復医薬品は、生体内のDNA損傷修復メカニズムを標的とする薬剤であり、ゲノムの安定性維持に不可欠な役割を果たすものです。細胞のDNAは、日常的に紫外線、放射線、化学物質、代謝産物など様々な内因性・外因性の要因によって損傷を受けています。これらの損傷は、細胞が持つ精緻なDNA修復システムによって絶えず修復されていますが、このシステムが破綻すると、遺伝子変異の蓄積、細胞死、あるいはがん化などの病態を引き起こす可能性があります。DNA修復医薬品は、この修復メカニズムを意図的に調節することで、特にがん治療においてその効果を発揮します。具体的には、がん細胞のDNA修復能力を阻害することで、抗がん剤や放射線治療の効果を高めたり、特定の遺伝子変異を持つがん細胞に対して選択的な細胞死を誘導したりすることを目的としています。

DNA修復医薬品にはいくつかの主要な種類が存在します。最も代表的なものの一つが、PARP阻害剤です。PARP(Poly ADP-ribose Polymerase)は、DNAの一本鎖切断修復に関わる酵素であり、その機能を阻害することで、一本鎖切断が二本鎖切断へと進行しやすくなります。特に、相同組換え修復(HRR)経路に欠損を持つがん細胞(例えば、BRCA1/2遺伝子変異を有するがん)では、PARP阻害剤によって生じた二本鎖切断を効率的に修復できず、結果として合成致死を誘導し、がん細胞を選択的に死滅させることができます。オラパリブ、ニラパリブ、ルカパリブ、タラゾパリブなどが臨床で用いられており、卵巣がん、乳がん、前立腺がん、膵臓がんなどで承認されています。次に、ATR/CHK1阻害剤も重要なカテゴリーです。ATR(Ataxia Telangiectasia and Rad3-related protein)とCHK1(Checkpoint Kinase 1)は、DNA損傷応答経路における主要なキナーゼであり、細胞周期チェックポイントの活性化やDNA修復酵素のリクルートに関与します。これらのキナーゼを阻害することで、DNA損傷を受けた細胞が修復不全のまま細胞周期を進行させ、アポトーシスを誘導することが期待されます。主に、複製ストレスが高いがんや、他の抗がん剤との併用療法として開発が進められています。その他にも、ATM阻害剤やDNA-PK阻害剤など、DNA損傷応答経路の異なる段階を標的とする薬剤の開発も進められており、がん細胞のDNA修復能力を多角的に阻害するアプローチが模索されています。

これらのDNA修復医薬品の主な用途は、やはりがん治療です。特に、PARP阻害剤に代表されるように、特定の遺伝子変異を持つがん患者に対して高い治療効果を示す個別化医療の柱の一つとなっています。抗がん剤や放射線治療と併用することで、がん細胞のDNA損傷を増強し、治療効果を高める「増感剤」としての役割も大きいものです。また、がん細胞が薬剤耐性を獲得するメカニズムの一つとしてDNA修復能力の亢進が挙げられるため、DNA修復医薬品は耐性克服の戦略としても期待されています。将来的には、DNA修復の異常が関与する遺伝性疾患や、DNA損傷の蓄積が原因とされる老化関連疾患への応用も研究段階ではありますが、可能性が探られています。ただし、現状の臨床応用はがん領域に集中しており、その多くはDNA修復を「阻害」することで治療効果を得るものです。

DNA修復医薬品の開発と臨床応用には、様々な関連技術が不可欠です。最も重要なのは、コンパニオン診断薬の存在です。例えば、PARP阻害剤の効果を最大限に引き出すためには、BRCA1/2遺伝子変異や相同組換え修復欠損(HRD)の有無を正確に診断する必要があります。次世代シーケンシング(NGS)技術の進展により、患者のゲノム情報を網羅的に解析し、治療標的となる遺伝子変異やバイオマーカーを特定することが可能になりました。また、CRISPR-Cas9などのゲノム編集技術は、DNA修復経路の機能を詳細に解析したり、特定のDNA修復遺伝子を改変した細胞モデルや動物モデルを作製したりすることで、新たな薬剤標的の探索や薬剤の作用機序解明に貢献しています。さらに、近年では人工知能(AI)や機械学習が、膨大なゲノムデータや臨床データから、新たなバイオマーカーの発見、薬剤応答性の予測、さらには新規化合物のスクリーニングに至るまで、創薬研究の様々な段階で活用され始めており、DNA修復医薬品の開発を加速させる重要なツールとなっています。

DNA修復医薬品の市場は、個別化医療の進展とがん治療の多様化を背景に、急速に成長している分野です。特に、PARP阻害剤の成功は、この分野への投資と研究開発を大きく促進しました。しかし、いくつかの課題も存在します。一つは、薬剤耐性の獲得です。治療開始当初は効果を示しても、がん細胞が新たなDNA修復経路を活性化させたり、薬剤の排出機構を発達させたりすることで、耐性を獲得することがあります。また、効果が期待できる患者層をより正確に特定するための、高精度なバイオマーカーの開発も継続的な課題です。さらに、これらの薬剤は高価であることが多く、医療経済的な側面も考慮する必要があります。一方で、新たな標的の発見、既存薬剤の適応拡大、他の治療法(化学療法、放射線療法、免疫療法など)との最適な併用療法の確立、そして非がん領域への応用可能性の探求など、多くの機会も存在しています。

将来展望として、DNA修復医薬品の分野はさらなる進化を遂げると考えられます。まず、現在標的とされているPARP、ATR、CHK1以外の、新たなDNA修復経路やDNA損傷応答経路の分子を標的とする薬剤の開発が進むでしょう。これにより、より幅広いがん種や、既存薬剤に耐性を示したがんに対する治療選択肢が増えることが期待されます。次に、併用療法の最適化が重要なテーマとなります。DNA修復医薬品と免疫チェックポイント阻害剤、あるいは従来の化学療法や放射線療法との組み合わせにより、相乗効果を発揮し、治療効果を最大化する戦略が活発に研究されています。また、薬剤耐性メカニズムの解明と、それを克服するための次世代薬剤や併用療法の開発も不可欠です。さらに、がん領域に留まらず、DNA損傷の蓄積が病態に関与する神経変性疾患や、加齢に伴う疾患、特定の遺伝性疾患など、非がん領域への応用研究も進展する可能性があります。AIを活用した創薬研究は、これらの新規標的の同定、薬剤候補の探索、バイオマーカーの発見を加速させ、個別化医療のさらなる深化に貢献するでしょう。DNA修復医薬品は、ゲノムの安定性を維持するという生命の根源的なメカニズムを制御することで、難病克服への新たな道を開く可能性を秘めています。