DNA合成市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

DNA合成市場レポートは、業界を製品・サービス別(機器、試薬・消耗品、DNA合成サービス)、タイプ別(オリゴヌクレオチド合成、遺伝子合成)、用途別(診断、治療、研究開発)、エンドユーザー別(製薬・バイオテクノロジー企業、CRO・CDMO、学術・研究機関など)、および地域別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

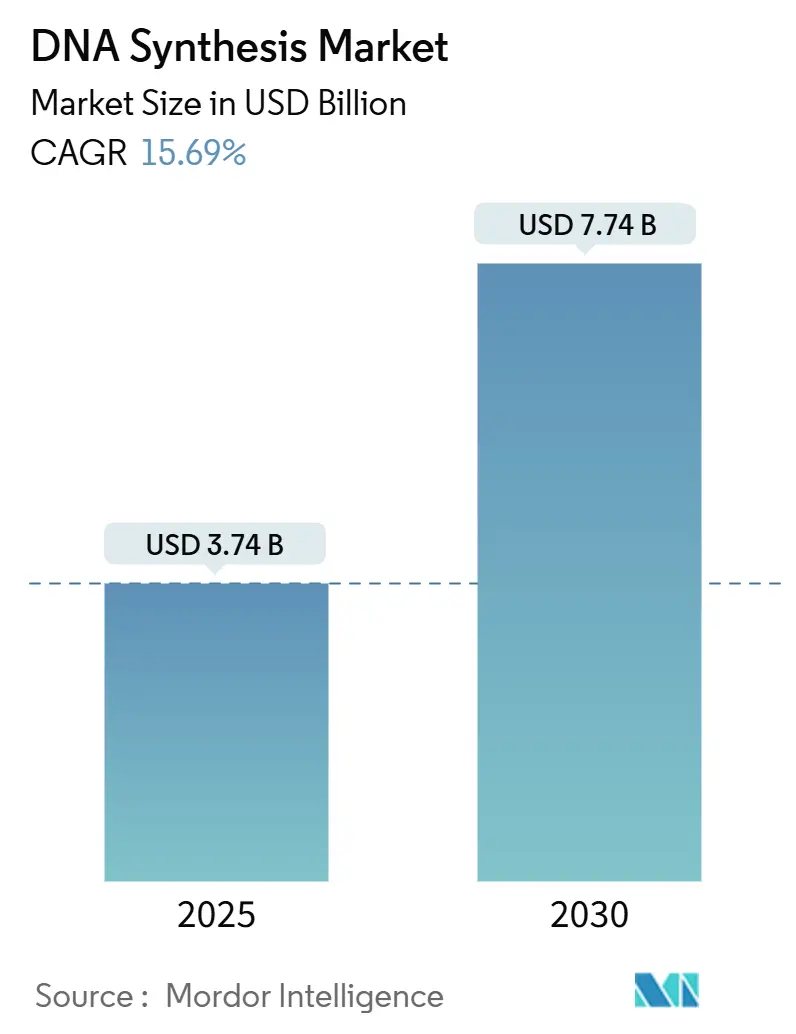

DNA合成市場は、2025年に37.4億米ドルと推定され、2030年には77.4億米ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)15.69%で成長すると予測されています。最も成長が速い市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度です。

市場概況

DNA合成業界は、ヘルスケア支出と研究優先順位の変化に伴い、大きな変革期を迎えています。世界各国の政府は精密医療とバイオテクノロジー研究能力の向上に強くコミットしており、例えば英国は2027年までにGDPの2.4%をR&Dに割り当てる計画を発表しています。技術面では、新しい合成アプローチやプラットフォームへの民間投資が活発で、2023年8月にはAtantaresが分子チップ開発のために1,390万米ドルを調達し、Ansa Biotechnologiesも2022年4月にDNA合成プロセスの進展とカスタマイズサービス開始のために6,800万米ドルを調達しました。

規制環境も成熟しており、DNAベース治療の承認が進んでいます。2023年12月には、FDAが12歳以上の鎌状赤血球症患者向けに初の細胞ベース遺伝子治療薬であるCasgevyとLyfgeniaを承認し、DNAベース治療の受容における重要な転換点となりました。DNA合成技術の応用範囲は、疾病負担の増加と診断ニーズの高まりにより拡大しています。世界保健機関の2024年2月報告によると、2022年には世界で約2,000万件の新規がん症例が報告されており、精密な分子診断ツールと個別化治療アプローチへの需要が高まっています。

主要トレンドと洞察

* 合成生物学と次世代合成技術の進展: DNA合成市場は、酵素的DNA合成、マイクロ流体ベースの合成プラットフォーム、DNAレーザープリンティング技術といった革新的なアプローチにより、著しい成長を遂げています。これらの技術は、より高い精度で長いDNA配列を合成し、時間とコストを削減することを可能にしました。AIと機械学習アルゴリズムの統合は、合成プロトコルの最適化と成功率の向上に貢献しています。2023年10月にはEvonetixが半導体チップと熱制御システムを備えたDNA合成プラットフォームをインペリアル・カレッジ・ロンドンに設置し、次世代技術が市場を変革していることを示しました。

* 医薬品・遺伝子治療開発におけるR&D投資の増加: 医薬品開発と遺伝子治療開発へのR&D投資が大幅に増加しており、DNA合成市場を牽引しています。米国国立衛生研究所(NIH)による遺伝子治療研究への資金提供は、2023年の5億6,200万米ドルから2025年には6億1,800万米ドルに増加する見込みです。2024年4月にはFDAが血友病B治療薬BEQVEZ(fidanacogene elaparvovec-dzkt)を承認し、合成DNAの実用的な応用を示しました。

* カスタムDNA配列とハイスループット自動化プラットフォームへの需要増加: 遺伝子編集から合成生物学プロジェクトまで、様々な用途でカスタムDNA配列への需要が高まっています。自動化されたハイスループットプラットフォームは、品質と効率を維持しながら、合成DNAの需要増に対応するために不可欠です。企業は、複数の合成反応を同時に処理し、高い精度と再現性を確保できる自動化システムに多額の投資を行っています。ロボット工学と高度な化学の統合により、DNA合成ワークフローの処理時間とコストが大幅に削減され、再現性と品質管理が向上しています。

製品・サービス別分析

* 試薬・消耗品セグメント: 2024年に市場で支配的な地位を維持しており、そのリーダーシップは消耗品の継続的な購入とDNA合成ワークフローにおける不可欠な役割に起因しています。製薬・バイオテクノロジー企業におけるR&D活動の増加、高度な合成技術と自動化プラットフォームの普及、品質管理要件がこのセグメントの堅調なパフォーマンスを支えています。

* DNA合成サービスセグメント: 2025年から2030年にかけてCAGR 16.5%で成長すると予測される、最も急速に成長しているカテゴリーです。製薬・バイオテクノロジー企業におけるアウトソーシングの増加、自動化とハイスループット合成プラットフォームの進歩、カスタムDNA配列への需要増加が成長を牽引しています。

タイプ別分析

* オリゴヌクレオチド合成セグメント: 2024年に市場シェアの約65%を占め、支配的な地位を維持しています。診断検査、PCRアプリケーション、分子生物学研究におけるオリゴヌクレオチドの広範な応用が主な要因です。COVID-19検査プロトコルや次世代シーケンシング技術における合成DNAプライマーの需要増加も貢献しています。

* 遺伝子合成セグメント: 2025年から2030年にかけてCAGR 17%で成長すると予測される、著しい成長を遂げているセグメントです。合成生物学、タンパク質工学、治療薬開発における応用増加が成長を牽引しています。CRISPRベースの遺伝子編集アプリケーションや新規バイオ医薬品の開発への需要も、このセグメントに大きな機会をもたらしています。

用途別分析

* 研究開発(R&D)セグメント: 2024年にDNA合成市場で支配的な市場シェアを占めています。クローニング、遺伝子編集、創薬プロセスにおけるDNA合成の広範な応用が主な要因です。

本レポートは、遺伝子工学や研究用途のために実験室環境で行われる、デオキシリボ核酸(DNA)分子を人工的に生成するプロセスであるDNA合成市場に焦点を当てています。

市場は、2024年には31.5億米ドルと推定され、2025年には37.4億米ドルに達すると見込まれています。さらに、2030年までには年平均成長率(CAGR)15.69%で77.4億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 合成生物学および次世代合成技術の進歩。

2. 医薬品および遺伝子治療開発における研究開発投資の増加と拡大。

3. カスタマイズされたDNA配列に対する需要の高まりと、ハイスループットプラットフォームにおける自動化の進展。

一方で、市場の成長を阻害する要因も存在します。

1. 高度な合成プロセスに伴う高コスト。

2. 規制上の課題と厳格な品質管理。

3. DNA合成操作における標準化の限定。

本レポートでは、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといったポーターのファイブフォース分析を通じて、市場の競争環境を詳細に評価しています。

DNA合成市場は、製品・サービス、タイプ、用途、エンドユーザー、地理の各側面から詳細にセグメント化されており、それぞれの市場規模(米ドル)が分析されています。

* 製品・サービス別: 機器、試薬および消耗品、DNA合成サービス。

* タイプ別: オリゴヌクレオチド合成、遺伝子合成。

* 用途別: 診断、治療、研究開発。

* エンドユーザー別: 製薬およびバイオテクノロジー企業、CRO(医薬品開発業務受託機関)およびCDMO(医薬品開発製造受託機関)、学術および研究機関、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東およびアフリカ(GCC諸国、南アフリカ、その他中東およびアフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

地域別では、2025年には北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。本レポートでは、主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。

競争環境のセクションでは、Biomatik、Bioneer Corporation、Danaher Corporation (Integrated DNA Technologies, Inc.)、Eton Bioscience, Inc.、Eurofins Scientific、GenScript Biotech Corporation、LGC Biosearch Technologies、Telesis Bio Inc.、Thermo Fisher Scientific Inc.、Twist Bioscienceといった主要な市場参加者のプロファイルが提供されています。これらのプロファイルには、各社の事業概要、財務状況、製品と戦略、および最近の動向が含まれています。

本レポートでは、市場の機会と将来のトレンドについても詳細に分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 合成生物学と次世代合成技術の進歩

- 4.2.2 医薬品および遺伝子治療開発における研究開発投資の増加と拡大

- 4.2.3 カスタマイズされたDNA配列とハイスループットプラットフォームにおける自動化への需要の高まり

-

4.3 市場の阻害要因

- 4.3.1 高度な合成プロセスに伴う高コスト

- 4.3.2 規制上の課題と厳格な品質管理

- 4.3.3 DNA合成操作における標準化の限定性

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 米ドル)

-

5.1 製品およびサービス別

- 5.1.1 機器

- 5.1.2 試薬および消耗品

- 5.1.3 DNA合成サービス

-

5.2 タイプ別

- 5.2.1 オリゴヌクレオチド合成

- 5.2.2 遺伝子合成

-

5.3 用途別

- 5.3.1 診断

- 5.3.2 治療

- 5.3.3 研究開発

-

5.4 エンドユーザー別

- 5.4.1 製薬およびバイオテクノロジー企業

- 5.4.2 CROおよびCDMO

- 5.4.3 学術機関および研究機関

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロファイル

- 6.1.1 Biomatik

- 6.1.2 Bioneer Corporation

- 6.1.3 Danaher Corporation (Integrated DNA Technologies, Inc.)

- 6.1.4 Eton Bioscience, Inc

- 6.1.5 Eurofins Scientific

- 6.1.6 GenScript Biotech Corporation

- 6.1.7 LGC Biosearch Technologies

- 6.1.8 Telesis Bio Inc.

- 6.1.9 Thermo Fisher Scientific Inc.

- 6.1.10 Twist Bioscience

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

DNA合成とは、デオキシリボ核酸(DNA)分子を新たに作り出すプロセス全般を指します。生命活動の根幹をなす遺伝情報の複製や修復といった生体内での自然なプロセスから、バイオテクノロジーの進展によって可能となった人工的な合成まで、その範囲は多岐にわたります。DNAは生命の設計図であり、その合成技術は生命科学研究、医療、産業など、様々な分野で不可欠な基盤技術として位置づけられています。

DNA合成には、大きく分けて生体内での合成と生体外での人工的な合成の二種類があります。生体内DNA合成の代表例は、細胞分裂時に遺伝情報を次世代に正確に伝えるための「DNA複製」です。これはDNAポリメラーゼという酵素が既存のDNA鎖を鋳型として、相補的な新しいDNA鎖を合成する半保存的な複製メカニズムによって行われます。また、DNAが損傷を受けた際にそれを修復する「DNA修復」も生体内DNA合成の一種であり、生命の維持に極めて重要です。一方、生体外DNA合成は、研究や産業目的で特定のDNA配列を人工的に作り出す技術であり、主に化学合成と酵素的合成に分類されます。

化学合成は、主に「ホスホラミダイト法」と呼ばれる手法が用いられます。これは、固相担体に結合させたヌクレオチドに、保護基をつけた次のヌクレオチドを段階的に結合させていく方法です。この方法により、任意の塩基配列を持つオリゴヌクレオチド(短いDNA鎖)を高精度で合成することが可能です。化学合成は、プライマー、プローブ、遺伝子編集用のガイドRNAなど、比較的短いDNA断片の合成に広く利用されています。しかし、合成できるDNAの長さには限界があり、長鎖DNAの合成はコストとエラー率の面で課題があります。

酵素的合成は、DNAポリメラーゼなどの酵素の働きを利用してDNAを合成する方法です。最も広く知られているのは「ポリメラーゼ連鎖反応(PCR)」です。PCRは、特定のDNA領域を鋳型として、プライマーとDNAポリメラーゼを用いて指数関数的に増幅させる技術であり、遺伝子解析、診断、クローニングなど、多岐にわたる分野で利用されています。また、RNAを鋳型としてDNAを合成する「逆転写反応」も酵素的合成の一種であり、逆転写酵素を用いてmRNAからcDNA(相補的DNA)を合成することで、遺伝子発現解析などに貢献しています。さらに、複数の短いDNA断片を酵素的に連結して長鎖DNAを構築する「遺伝子アセンブリ」技術(例:ギブソンアセンブリ、ゴールデンゲートアセンブリ)も発展しており、合成生物学分野で複雑な遺伝子回路の構築に用いられています。

DNA合成の用途は非常に広範です。研究分野では、特定の遺伝子の機能解析、タンパク質の発現、変異導入、レポーター遺伝子の作成などに合成DNAが不可欠です。診断分野では、感染症の病原体検出、遺伝性疾患の診断、がんの早期発見、法医学における個人識別などにPCRや合成プローブが活用されています。医療分野では、遺伝子治療におけるウイルスベクターの設計、mRNAワクチン(例:COVID-19ワクチン)の合成、アンチセンスオリゴヌクレオチドやsiRNAといった核酸医薬の開発に合成DNA/RNAが用いられています。合成生物学の分野では、人工的な遺伝子回路の設計と構築、微生物の代謝経路改変による有用物質生産、さらには人工ゲノムの創出といった革新的な研究が進められています。農業分野では、遺伝子組み換え作物の開発や品種改良、食品の安全性検査にも利用されています。

関連技術としては、まず「遺伝子編集技術」が挙げられます。CRISPR-Cas9などのゲノム編集技術では、標的DNA配列を認識するためのガイドRNAや、編集後の修復テンプレートとして合成DNAが不可欠です。また、「次世代シーケンシング(NGS)」もDNA合成と密接に関連しています。NGSでは、DNAライブラリの調製や、シーケンシング反応自体が「合成によるシーケンシング(Sequencing by Synthesis)」というDNA合成の原理を利用しています。さらに、前述の「オリゴヌクレオチド合成」は、PCRのプライマー、DNAプローブ、遺伝子編集のガイドRNAなど、多くのバイオテクノロジーの基盤となる技術です。これらの技術は相互に連携し、生命科学の発展を加速させています。

DNA合成の市場背景は、近年急速な成長を遂げています。ゲノム科学の進展、個別化医療への需要の高まり、合成生物学分野の拡大などが主な成長ドライバーです。カスタムDNA合成サービスを提供する企業は世界中に存在し、特に短いオリゴヌクレオチドから、数キロ塩基に及ぶ長鎖遺伝子、さらには人工ゲノム全体の合成まで、多様なニーズに応えています。技術の進歩により、合成コストは年々低下し、合成速度と精度は向上しています。これにより、研究機関や製薬企業だけでなく、中小企業やスタートアップ企業でもDNA合成技術が利用しやすくなっています。主要な市場プレイヤーとしては、IDT(Integrated DNA Technologies)、Twist Bioscience、GenScript、Eurofins Genomicsなどが挙げられ、特にTwist Bioscienceは高スループットなDNA合成技術で注目を集めています。

将来展望として、DNA合成技術はさらなる進化と応用拡大が期待されています。技術革新の方向性としては、まず「長鎖DNAの酵素的合成」が挙げられます。化学合成の限界を超える長さのDNAを、より低コストかつ高精度で合成する技術の開発が進められています。また、「デスクトップ型DNAシンセサイザー」の普及により、研究室や企業がより手軽にDNAを合成できるようになる可能性があります。さらに、DNAの持つ高い情報密度を利用した「DNAデータストレージ」は、膨大なデジタル情報をDNA配列として保存する革新的な技術として研究が進められています。AIや機械学習を活用したDNA配列の設計最適化も、合成生物学の効率を大幅に向上させるでしょう。応用面では、より高度な遺伝子治療や個別化医療、新たなワクチン開発、持続可能なバイオ燃料やバイオプラスチックの生産、さらにはバイオコンピューティングといった分野での貢献が期待されています。一方で、合成生物学の進展に伴う倫理的・社会的な課題や、バイオセキュリティの確保といった側面にも、今後一層の議論と対応が求められることになります。DNA合成技術は、生命の理解を深め、人類の未来を形作る上で、今後も中心的な役割を担っていくことでしょう。