DNS、DHCP、IPAM市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

DNS、DHCP、IPAM市場レポートは、コンポーネント(ソリューション、サービス)、展開モデル(オンプレミス、クラウド、ハイブリッド)、組織規模(大企業、中小企業)、エンドユーザー産業(通信・IT、BFSI、政府・公共部門など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

DNS、DHCP、およびIPAM(DDI)市場は、ネットワークインフラストラクチャの基盤となる重要な要素であり、その市場規模は急速に拡大しています。本レポートは、2019年から2030年までの期間を対象とし、DDI市場の現状、成長トレンド、および2030年までの予測を詳細に分析しています。

市場概要と主要な動向

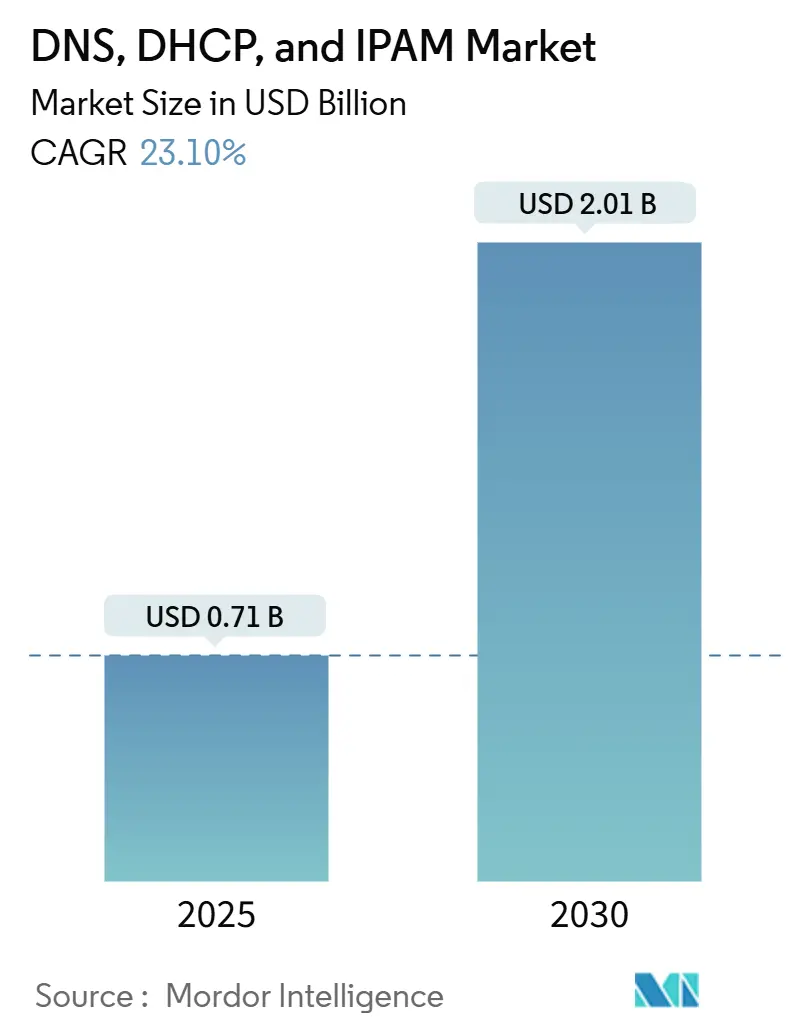

DDI市場は、2025年には0.71億米ドルに達し、2030年には2.01億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は23.1%と非常に高い伸びを示す見込みです。この市場拡大は、エンドポイントデバイスの急増、マルチクラウド環境の普及、およびDNSを標的としたサイバー攻撃の増加といった要因が複合的に作用し、従来のネットワークツールでは対応しきれない負荷がかかっていることに起因しています。

ベンダーは、脅威インテリジェンスフィードの組み込み、APIファーストの自動化、クラウドネイティブな提供モデルを通じて、グローバル企業から中小企業(SME)まで、あらゆる規模の顧客にとって導入を簡素化することで勢いを増しています。また、GDPR、NIS2、および米国におけるセクター固有の規制といった、IPアドレスの監査証跡を詳細に要求する規制の強化も、市場の初期参入者に有利に働いています。

さらに、スクリプト作成、DevOps、DNSセキュリティにおける人材不足に直面する組織が増えているため、日常業務を専門業者にアウトソーシングするマネージドDDIサービスの需要も高まっています。一方、パブリッククラウドプロバイダーがDNS解決やIPAMアドオンをバンドルして提供することで競争が激化しており、DDI専業ベンダーはマルチクラウドの中立性、AI分析、ゼロタッチエッジ展開機能などで差別化を図っています。

* 調査期間: 2019年 – 2030年

* 2025年の市場規模: 0.71億米ドル

* 2030年の市場規模: 2.01億米ドル

* 成長率(2025年 – 2030年): 23.10% CAGR

* 最も成長している市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

主要なレポートのポイント(Key Report Takeaways)

本レポートの主要な分析結果は以下の通りです。

* コンポーネント別: ソリューションが2024年にDDI市場シェアの66.43%を占めましたが、サービスは2030年までに24.56%の最速CAGRを記録すると予測されています。

* 展開モデル別: オンプレミス型が2024年にDDI市場規模の53.26%を占めましたが、クラウド展開は2030年までに24.89%のCAGRで成長すると予測されています。

* 組織規模別: 大企業が2024年に59.43%の収益シェアを獲得しましたが、中小企業は2030年までに24.97%の最高のCAGRを示すと予測されています。

* エンドユーザー産業別: 通信・ITが2024年に27.94%の収益シェアでリードしましたが、製造業は2030年までに23.67%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年に36.82%の収益シェアを占めましたが、アジア太平洋地域は2030年までに23.94%のCAGRで成長すると予測されています。

グローバルDDI市場のトレンドと洞察

推進要因(Drivers Impact Analysis)

DDI市場の成長を牽引する主な要因は以下の通りです。

1. IoT接続エンドポイントの普及によるIPプール拡大(CAGRへの影響: +4.2%):

スマートファクトリープログラムを展開する製造業では、5Gセルあたり最大100万個のセンサーデバイス密度が報告されており、このような規模では従来の静的なIPスプレッドシートはもはや機能しません。最新のDDIスイートに組み込まれた動的なDHCPオーケストレーションと自動IPAMディスカバリは、デバイスインベントリ収集時間を90%短縮します。IPv4アドレスの枯渇がこれらの膨大なボリューム、特にスマートシティやインダストリー4.0のフットプリント内で対応できないため、IPv6への移行が加速しています。

2. DNSベースのサイバー攻撃の激化によるセキュリティ重視のDDI導入(CAGRへの影響: +3.8%):

「Revolver Rabbit」のようなキャンペーンでは、50万以上の不正ドメインが登録され、境界防御ツールを回避するために100万米ドル以上の費用がかかりました。DDIプラットフォームにDNSテレメトリを統合する企業は、スタンドアロンのファイアウォールと比較して、平均63日早く脅威を検出し、77%多くのマルウェアコールバックをブロックしています。「Muddling Meerkat」のような国家主導の攻撃に対する警戒の高まりは、DNSセキュリティを経営層レベルの懸念事項として確立しています。

3. ハイブリッド/マルチクラウドの複雑性による集中型IP可視性の必要性(CAGRへの影響: +3.5%):

数千のアプリケーションとペタバイト規模のデータセットをAWSやAzureに移行する組織は、IPアドレスの追跡とポリシー同期を単一のDDIプレーンで統合することで、クラウド費用を22%削減しています。クラウドネイティブなワークロードは数秒で起動・停止するため、一時的なアドレスとビジネスサービス間の正確なマッピングを維持するには、API駆動のディスカバリが不可欠です。

4. アドレスレベルの監査証跡に関するコンプライアンス要件(CAGRへの影響: +2.9%):

GDPRやNIS2などの規制は、IPアドレスの割り当て、変更、使用状況に関する詳細な監査証跡の保持を義務付けています。DDIソリューションは、これらの要件を満たすための自動化されたログ記録とレポート機能を提供し、コンプライアンス違反のリスクを低減します。

5. Infrastructure-as-CodeへのDevOpsシフトによるDDI API統合(CAGRへの影響: +2.7%):

成熟したマルチクラウド企業のおよそ97%が、TerraformやAnsibleモジュールを組み込み、DDI APIを呼び出してDNSレコードの自動作成やスコープ割り当てを行っています。これにより、手動での引き継ぎが削減され、ネットワークプロビジョニング作業が19%削減されます。コンテナクラスターも、ノード間のリアルタイムサービスディスカバリのために同様のフックに依存しています。

6. 5Gエッジおよびプライベートネットワーク展開による超低遅延DDIの需要(CAGRへの影響: +2.1%):

5Gエッジコンピューティングとプライベートネットワークの展開は、超低遅延のDDIソリューションを必要とします。特に製造業の自動化やスマートシティのインフラにおいて、リアルタイムのIPアドレス管理とDNS解決が不可欠です。

抑制要因(Restraints Impact Analysis)

DDI市場の成長を妨げる主な要因は以下の通りです。

1. アプライアンス中心のDDIプラットフォームの高額な初期費用(CAGRへの影響: -2.8%):

エンタープライズグレードのアプライアンスは、機能バンドルや冗長ハードウェアを含めると5万米ドルから20万米ドルに達することが多く、セキュリティ支出の増加に偏りがちなIT予算を圧迫する障壁となっています。サブスクリプションベースのクラウドDDIは、インスタンスあたり月額約150米ドルという低い参入障壁を提供しており、アプライアンスベンダーは価格設定や資金調達モデルの見直しを迫られています。

2. NetOpsチームにおける高度なDDIスキルセットの不足(CAGRへの影響: -2.1%):

アジア太平洋地域の企業の約69%が、高度なDDIの前提条件であるSD-WANやマルチクラウドネットワーキングに関するトレーニングが不十分であると認めています。その結果、組織はスクリプト作成、ポリシーオーケストレーション、脅威フィードの調整などをマネージドサービスに依存する傾向があり、サービス需要を膨らませる一方で、リードタイムが長くなるリスクがあります。

3. より広範なサイバーセキュリティ優先事項との予算競合(CAGRへの影響: -1.7%):

DDIはネットワークセキュリティの重要な側面ですが、企業はより広範なサイバーセキュリティ対策(例:エンドポイント保護、SIEM、脅威インテリジェンスプラットフォーム)に予算を割り当てる傾向があり、DDIへの投資が後回しになることがあります。

4. データ主権に関する懸念がクラウドDDIの採用を遅らせる(CAGRへの影響: -1.4%):

EUや世界中の規制対象セクターでは、データ主権に関する懸念がクラウドDDIの採用を遅らせる要因となっています。機密性の高いデータが国境を越えて保存されることへの抵抗感から、オンプレミスまたはハイブリッド展開が好まれる場合があります。

セグメント分析

コンポーネント別: サービスの複雑性による優位性

2024年にはソリューションが収益の66.43%を占めましたが、サービスセグメントは24.56%のCAGRで急速に成長しています。マネージドサービスに起因するDDI市場規模は2030年までに3倍以上になると予測されており、統合、脅威インテリジェンスの調整、DevOpsの実現においてサードパーティの専門知識に依存する購入者の傾向を浮き彫りにしています。ある小売業者が3週間で完全な移行を完了したという事例は、外部チームが価値実現までの時間を短縮することの証拠です。継続的な最適化もアウトソーシングモデルを支持する必要があります。セキュリティフィードの更新、APIバージョンの整合性、コンプライアンスレポートは継続的に発生し、社内スタッフの不足により24時間365日の対応は困難です。プロバイダーはSLA、定期的な監査、および是正ガイダンスをバンドルし、歴史的に設備投資であったものを予測可能な運用費用に転換しており、多くのCFOがこの会計上の変更を好んでいます。

展開モデル別: クラウド導入の加速

2024年にはオンプレミスシステムが53.26%とわずかにリードを保ちましたが、クラウドは24.89%のCAGRで拡大しています。SaaS展開のDDI市場シェアは、企業がグローバルリーチ、弾力性のある容量、ホスト型オプションにネイティブな自動パッチ機能を重視するため、2028年までにアプライアンスを追い抜くと予測されています。統一されたプレーンは、各プロバイダー独自のDNS構造を共通のAPI呼び出しに抽象化することで、AWS、Azure、Google Cloud全体にわたる分散ポリシー管理も簡素化します。ハイブリッドな設計図が移行ロードマップを支配しています。重要な権威ゾーンや規制対象のワークロードはローカルに保持され、非機密のDHCPおよびIPAM機能はSaaSノードに移行されます。早期導入企業は、パッチサイクルが四半期から継続的に移行することで、メンテナンス作業の削減とダウンタイムの短縮に基づき、334%のROIを報告しています。

組織規模別: サブスクリプション価格による中小企業の急増

大企業は2024年の売上高の59.43%を占め、マルチサイトオーケストレーションを必要とするグローバルWANフットプリントによって牽引されました。しかし、中小企業はクラウドファーストのITスタックと従量課金制によって、24.97%のCAGRで成長すると予測されており、6桁の初期費用障壁を解消しています。従業員1,000人未満の企業におけるDDI市場規模は、2030年までに2倍以上になると予測されており、これは以前のリフレッシュサイクルでは見られなかったペースです。SaaS DDIパッケージは、テンプレート、ウィザード、および事前構築された脅威フィードをバンドルしており、最小限のトレーニングで済みます。これにより、少人数のITチームでも数週間ではなく数時間で権威DNSゾーンを立ち上げることができます。事例研究では、クラウドネイティブコンソールに移行後、中堅企業がチケット解決時間を15分から1分に短縮したことが示されています。

エンドユーザー産業別: 製造業が最速の成長

通信・ITは2024年の収益の27.94%を占め、信頼性の高いネットワーク命名とアドレス指定に対するセクター固有の依存度を反映しています。しかし、製造業はIndustry 4.0がセンサーの普及、エッジ分析、および自動化された生産ラインの統合によって、DDIソリューションの需要が急増しており、最速の成長を遂げると予測されています。ヘルスケア分野では、遠隔医療、IoT医療機器、および電子カルテシステムへの移行が、DDIインフラストラクチャの近代化を推進しています。政府機関は、サイバーセキュリティの脅威の増大とデジタル化への取り組みにより、DDIソリューションの主要な採用者であり続けています。

地域別: 北米が市場をリード

北米は、技術の早期採用、堅牢なITインフラストラクチャ、および主要な市場プレーヤーの存在により、DDI市場を支配しています。この地域は、クラウドコンピューティング、IoT、および5G技術の導入において最前線にあり、これらすべてが高度なDDIソリューションの必要性を高めています。欧州は、厳格なデータプライバシー規制とデジタル変革への注力により、DDI市場で重要なシェアを占めています。アジア太平洋地域は、急速なデジタル化、スマートシティ構想、および中小企業の成長により、最も急速に成長する地域になると予測されています。特に中国とインドは、大規模なインターネットユーザーベースと政府によるデジタルインフラストラクチャへの投資により、DDIソリューションの大きな需要を生み出しています。ラテンアメリカ、中東、アフリカ(LAMEA)地域は、デジタルインフラストラクチャへの投資の増加とクラウドサービスの採用拡大により、着実に成長すると予想されています。

競争環境: 主要プレーヤーがイノベーションを推進

DDI市場は、BlueCat Networks、Infoblox、EfficientIP、Cisco Systems、Microsoftなどの主要プレーヤーによって特徴付けられています。これらの企業は、市場シェアを拡大するために、製品の革新、戦略的パートナーシップ、および買収に注力しています。例えば、BlueCat Networksは、クラウドネイティブDDIソリューションとAPIファーストのアプローチで知られており、自動化と統合を重視する企業に対応しています。Infobloxは、セキュリティに焦点を当てたDDIソリューションのリーダーであり、脅威インテリジェンスとネットワーク自動化を統合しています。EfficientIPは、DDI、DNSセキュリティ、およびネットワーク自動化を組み合わせた統合ソリューションを提供しています。Cisco Systemsは、幅広いネットワークポートフォリオの一部としてDDI機能を提供しており、MicrosoftはWindows ServerのDNSおよびDHCPサービスを通じて市場で重要な存在感を示しています。

市場の動向と機会:

* クラウドDDIの台頭: 企業がクラウド環境に移行するにつれて、クラウドネイティブDDIソリューションの需要が急増しています。これらのソリューションは、スケーラビリティ、柔軟性、およびクラウドインフラストラクチャとの容易な統合を提供します。

* DDIとセキュリティの統合: サイバーセキュリティの脅威が増大する中、DDIソリューションは、DNSベースの攻撃からの保護を強化するために、脅威インテリジェンス、ファイアウォール、およびSIEMシステムと統合されています。

* IoTと5Gの普及: IoTデバイスの急増と5Gネットワークの展開は、膨大な数のIPアドレスとDNSクエリを管理する必要があるため、DDIソリューションの需要を促進しています。

* ネットワーク自動化とオーケストレーション: DDIソリューションは、ネットワーク管理を簡素化し、運用効率を向上させるために、自動化ツールやオーケストレーションプラットフォームと統合されています。

* SaaS DDIモデル: 従量課金制と管理の容易さにより、SaaSベースのDDIソリューションは、特に中小企業の間で人気を集めています。

課題:

* レガシーシステムの統合: 多くの企業は、最新のDDIソリューションを既存のレガシーインフラストラクチャと統合することに課題を抱えています。

* 熟練した人材の不足: DDIソリューションの導入と管理には、特定の専門知識が必要であり、熟練したITプロフェッショナルの不足が課題となる可能性があります。

* セキュリティとプライバシーの懸念: DDIシステムはネットワークの重要な部分であるため、セキュリティ侵害やデータプライバシーに関する懸念は、採用の障壁となる可能性があります。

結論として、DDI市場は、デジタル変革、クラウドコンピューティング、IoT、およびサイバーセキュリティの脅威の増大によって推進される大幅な成長を遂げる態勢が整っています。企業がより複雑で分散されたネットワーク環境を管理しようとするにつれて、効率的で安全なDDIソリューションの必要性はこれまで以上に重要になっています。市場のプレーヤーは、進化する顧客のニーズに対応するために、革新的なソリューションと戦略的パートナーシップを通じて対応しています。

このレポートは、グローバルなDNS、DHCP、およびIPAM(DDI)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

市場規模と成長予測:

DDI市場は、2030年までに20.1億米ドルに達すると予測されており、年平均成長率(CAGR)は23.1%と非常に高い成長が見込まれています。

市場の推進要因:

市場成長の主な要因としては、以下の点が挙げられます。

* IoT接続エンドポイントの急増によりIPアドレスプールが拡大していること。

* DNSベースのサイバー攻撃の増加に伴い、セキュリティ重視のDDIソリューション導入が加速していること。特に、ドメイン生成アルゴリズム(DGA)を利用したエクスプロイトの増加により、マルウェア検出率を77%向上させるセキュリティ強化型DDIの統合が進んでいます。

* ハイブリッドクラウドおよびマルチクラウド環境の複雑化に対応するための、IPアドレスの集中管理と可視化の必要性。

* GDPRやNIS2などの規制要件により、アドレスレベルの監査証跡が義務付けられていること。

* DevOpsへの移行とInfrastructure-as-Codeの採用が進む中で、DDI APIの統合が求められていること。

* 5Gエッジおよびプライベートネットワークの展開により、超低遅延DDIの需要が高まっていること。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。

* アプライアンス中心のDDIプラットフォームにおける高額な初期費用。

* NetOpsチームにおける高度なDDIスキルセットの不足。

* プロプライエタリAPIへのロックインによる、マルチベンダー環境での柔軟性の制限。

* IPv6への地域的な移行の遅れが、DDIアップグレードの緊急性を低下させていること。

主要セグメントとトレンド:

* コンポーネント別: サービスセグメントが最も速い成長を示しており、年平均成長率24.56%で拡大しています。これは、組織がDDIの実装と運用を外部委託する傾向が強まっているためです。

* 組織規模別: 中小企業(SMEs)は、サブスクリプションベースのクラウドDDIサービスにより、高額な初期費用なしで導入が容易になったため、年平均成長率24.97%で急速にDDIプラットフォームを採用しています。

* 地域別: アジア太平洋地域が最も急速に成長しており、製造業のデジタル化とSD-WANの展開に牽引され、年平均成長率23.94%で拡大しています。

競争環境と将来の展望:

レガシーなアプライアンスベンダーにとっての主要な競争上の脅威は、パブリッククラウドプロバイダーが提供するバンドルされたDNSおよびIPAMサービスです。これにより、アプライアンスベンダーはSaaSおよびAI支援の自動化への転換を迫られています。レポートでは、Infoblox Inc.、BlueCat Networks Inc.、EfficientIP SAS、Cisco Systems, Inc.、Microsoft Corporationなど、主要な市場プレイヤーのプロファイルも提供されています。

このレポートは、コンポーネント(ソリューション、サービス)、展開モデル(オンプレミス、クラウド、ハイブリッド)、組織規模(大企業、中小企業)、エンドユーザー産業(通信・IT、BFSI、政府・公共部門、小売・Eコマース、製造業など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)といった多様なセグメントに基づいた市場分析と成長予測を提供し、市場の機会と将来の展望を詳細に評価しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 IoT接続エンドポイントの普及によるIPプール拡大

- 4.2.2 DNSベースのサイバー攻撃の激化によるセキュリティ重視のDDI導入の推進

- 4.2.3 ハイブリッド/マルチクラウドの複雑化による集中型IP可視性の必要性

- 4.2.4 アドレスレベルの監査証跡に関するコンプライアンス義務(GDPR、NIS2など)

- 4.2.5 Infrastructure-as-CodeへのDevOpsシフトとDDI APIの統合

- 4.2.6 5Gエッジおよびプライベートネットワークの展開による超低遅延DDIの要求

-

4.3 市場の阻害要因

- 4.3.1 アプライアンス中心のDDIプラットフォームの高額な初期費用

- 4.3.2 NetOpsチームにおける高度なDDIスキルセットの不足

- 4.3.3 プロプライエタリAPIによるロックインがマルチベンダーの柔軟性を制限

- 4.3.4 IPv6への地域的な移行の遅れがアップグレードの緊急性を低下

- 4.4 産業価値 / サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの競争要因分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

-

5.2 展開モデル別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 ハイブリッド

-

5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SMEs)

-

5.4 エンドユーザー産業別

- 5.4.1 通信およびIT

- 5.4.2 銀行、金融サービス、保険 (BFSI)

- 5.4.3 政府および公共部門

- 5.4.4 小売およびEコマース

- 5.4.5 製造業

- 5.4.6 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Infoblox Inc.

- 6.4.2 BlueCat Networks Inc.

- 6.4.3 EfficientIP SAS

- 6.4.4 Cygna Labs Corp.

- 6.4.5 Alcatel-Lucent Enterprise International SAS

- 6.4.6 Cisco Systems, Inc.

- 6.4.7 SolarWinds Corporation

- 6.4.8 Men & Mice ehf.

- 6.4.9 FusionLayer Oy

- 6.4.10 TCPWave Inc.

- 6.4.11 Nokia Corporation

- 6.4.12 ManageEngine (Zoho Corp. Pvt. Ltd.)

- 6.4.13 BT Group plc (BT Diamond IP)

- 6.4.14 Akamai Technologies, Inc.

- 6.4.15 NS1 Inc.

- 6.4.16 Microsoft Corporation

- 6.4.17 ApplianSys Ltd.

- 6.4.18 Incognito Software Systems Inc.

- 6.4.19 Device42, Inc.

- 6.4.20 LightMesh Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

DNS、DHCP、IPAMは、現代のネットワークインフラストラクチャにおいて不可欠な要素であり、それぞれが異なる役割を担いながらも密接に連携し、ネットワークの効率的かつ安定的な運用を支えています。本稿では、これら三つの技術について、その定義、種類、用途、関連技術、市場背景、そして将来展望を包括的に解説いたします。

まず、DNS(Domain Name System)についてです。DNSは、インターネット上で人間が覚えやすい「ドメイン名」(例:www.example.com)と、コンピュータが通信に利用する「IPアドレス」(例:192.0.2.1)を相互に変換する、分散型のデータベースシステムです。これにより、ユーザーは複雑な数字の羅列であるIPアドレスを意識することなく、ウェブサイトの閲覧やメールの送受信といったネットワークサービスを利用できます。DNSの主な種類には、特定のドメインに関する公式な情報を管理し、そのドメインに対する問い合わせに最終的な回答を提供する「権威DNSサーバー」と、クライアントからの問い合わせを受け付け、必要に応じて権威DNSサーバーに問い合わせを行い、その結果を一定期間保持(キャッシュ)することで、次回以降の同じ問い合わせに対して迅速に応答する「キャッシュDNSサーバー(リゾルバー)」があります。さらに、特定のDNSサーバーに問い合わせを転送する「フォワーダー」も存在します。DNSは、ウェブブラウジング、電子メールの送受信、ファイル転送、オンラインゲーム、クラウドサービスへのアクセスなど、インターネット上のあらゆる通信において基盤となる技術です。企業内ネットワークにおいても、サーバーやデバイスの名前解決に利用されます。関連技術としては、DNS応答の正当性を検証し、DNSスプーフィングなどの攻撃から保護する「DNSSEC(DNS Security Extensions)」、DNSプロトコルの機能を拡張する「EDNS(Extension Mechanisms for DNS)」、IPアドレスが動的に変更される環境でドメイン名とIPアドレスの関連付けを自動的に更新する「DDNS(Dynamic DNS)」などがあります。

次に、DHCP(Dynamic Host Configuration Protocol)についてです。DHCPは、ネットワークに接続されたデバイス(クライアント)に対して、IPアドレス、サブネットマスク、デフォルトゲートウェイ、DNSサーバーのアドレスといったネットワーク設定情報を自動的かつ動的に割り当てるためのプロトコルです。これにより、ネットワーク管理者は手動で各デバイスに設定を行う手間を省き、IPアドレスの重複といった設定ミスを防ぐことができます。DHCPの主要な構成要素は、IPアドレスプールから利用可能なIPアドレスを選び、クライアントからの要求に応じて割り当てる「DHCPサーバー」と、ネットワークに接続する際にDHCPサーバーに設定情報を要求する「DHCPクライアント」です。また、異なるサブネットにDHCPサーバーが存在する場合、その間の通信を中継する「DHCPリレーエージェント」が利用されます。DHCPは、オフィスや家庭のLAN、公衆無線LAN、データセンター、IoTデバイスなど、あらゆる規模のネットワークで利用されています。PC、スマートフォン、タブレット、プリンター、ネットワークカメラなど、ネットワークに接続されるほとんどのデバイスがDHCPクライアントとして機能し、自動的にネットワーク設定を取得することで、プラグアンドプレイの利便性が実現されています。関連技術としては、DHCPの前身である「BOOTP(Bootstrap Protocol)」や、DHCPを利用してネットワーク経由でOSを起動する「PXE(Preboot Execution Environment)」などがあります。

最後に、IPAM(IP Address Management)についてです。IPAMは、IPアドレス空間全体を計画、追跡、管理、監査するための統合的なソリューションです。具体的には、IPアドレスの割り当て状況、DNSレコード、DHCPリース情報などを一元的に管理し、IPアドレスの競合を防ぎ、効率的な利用を促進します。DNSとDHCPはIPAMの主要な管理対象であり、IPAMはこれら二つのサービスを連携させて、ネットワーク全体のIPアドレス管理を最適化します。IPAMの種類としては、小規模な環境でのスプレッドシートを用いた手動管理から、大規模なエンタープライズ環境向けの専用ソフトウェアやアプライアンス、あるいはクラウドベースのサービスとして提供されるソリューションまで多岐にわたります。これらのソリューションは、IPアドレスの自動検出、利用状況の可視化、履歴管理、レポート生成などの機能を提供します。IPAMは、IPアドレスの枯渇対策、IPアドレスの競合防止、ネットワークの可視化と監視、セキュリティポリシーの適用、コンプライアンス要件への対応、ネットワークトラブルシューティングの迅速化など、多岐にわたる用途で利用されます。特に、IPv4アドレスの枯渇が進む中で、既存アドレス空間の効率的な利用やIPv6へのスムーズな移行を支援する上で不可欠なツールとなっています。関連技術としては、ネットワーク監視ツール(NMS)との連携によるリアルタイムな利用状況把握や、CMDB(Configuration Management Database)との統合によるIT資産管理の強化、クラウドプロバイダーが提供するVPC(Virtual Private Cloud)やサブネット管理機能などがあります。

現代のネットワーク環境は、デジタルトランスフォーメーション(DX)の加速、クラウドシフトの進展、IoTデバイスの爆発的な増加、そしてリモートワークの普及といった要因により、かつてないほど複雑化しています。これにより、IPアドレスの管理は単なる技術的な課題を超え、ビジネスの継続性、セキュリティ、運用効率に直結する重要な経営課題となっています。特に、IPv4アドレスの枯渇は、既存のアドレス空間をいかに効率的に利用し、IPv6への移行をいかにスムーズに進めるかという喫緊の課題を突きつけています。また、サイバー攻撃の高度化に伴い、DNSSECのようなセキュリティ機能の導入や、IPアドレスの利用状況を正確に把握することによる不正アクセスの検知が不可欠となっています。このような背景から、手動でのIPアドレス管理は限界を迎え、DNS、DHCP、IPAMを統合し、自動化されたソリューションへのニーズが急速に高まっています。運用コストの削減と、変化に迅速に対応できる柔軟なネットワークインフラの構築が求められています。

DNS、DHCP、IPAMの将来は、さらなる「統合」と「自動化」がキーワードとなるでしょう。AI(人工知能)やML(機械学習)の技術がこれらの分野に導入され、IPアドレスの利用状況を予測し、最適な割り当てを自動で行う「予測型IPAM」や、異常を検知して自動で対処する「自己修復型ネットワーク」の実現が期待されます。また、マルチクラウドやハイブリッドクラウド環境が主流となる中で、オンプレミスとクラウドの両方のアドレス空間をシームレスに管理できる「クラウドネイティブIPAM」の重要性が増します。各クラウドプロバイダーのネットワークサービスとの連携が強化され、APIを通じた自動プロビジョニングが一般的になるでしょう。セキュリティ面では、DNSSECの普及がさらに進み、DNSを悪用した攻撃への耐性が向上します。ゼロトラストネットワークの概念が広がる中で、IPアドレスとユーザー、デバイスの関連付けを厳密に管理するIPAMは、アクセス制御の基盤としてその役割を強化します。IPv6への完全移行は避けられない課題であり、IPAMソリューションはIPv6アドレス空間の広大さと複雑さに対応するための中心的なツールとなります。エッジコンピューティングや5Gの普及により、膨大な数のIoTデバイスがネットワークに接続されるため、これらのデバイスからのIPアドレス要求に効率的に対応できるスケーラブルなDHCPおよびIPAMの仕組みが不可欠となります。最終的には、これらの技術がAPIエコノミーの一部として、他のIT運用管理システム(オーケストレーションツール、CMDB、セキュリティ情報イベント管理システムなど)と密接に連携し、より高度で自律的なネットワーク運用を実現する方向へと進化していくと考えられます。