ドック・ヤード管理システム市場 規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

ドックおよびヤード管理システム市場レポートは、コンポーネント(ソフトウェア、ハードウェア、サービス)、展開モード(オンプレミス、クラウド、ハイブリッド)、産業分野(食品・飲料、自動車など)、アプリケーション(ドックドアスケジューリング、ヤード資産およびトレーラー管理、ゲートおよびセキュリティ運用、労働力およびリソース管理など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Dock And Yard Management Systems市場の概要

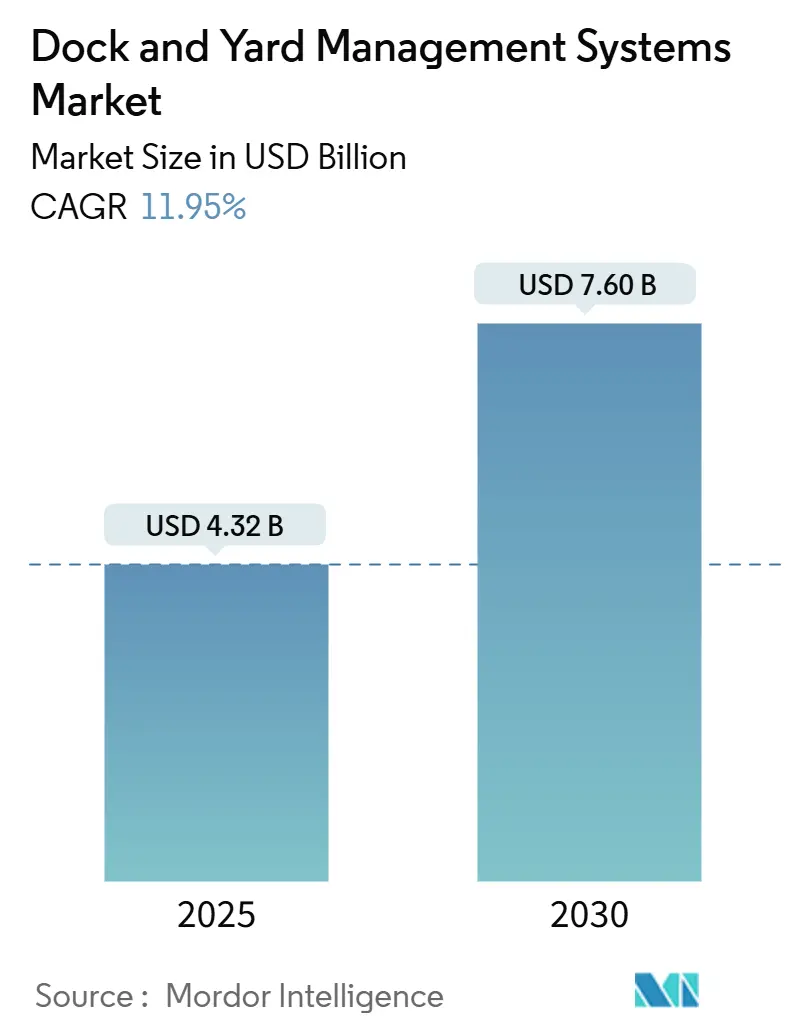

Dock And Yard Management Systems市場は、2025年には43.2億米ドルに達し、2030年までに76億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.95%と見込まれています。この成長は、Eコマースの小包量増加による施設ワークフローの変化、クラウドネイティブプラットフォームによる迅速な導入、そしてAIによる労働力不足のヤードにおける最適化の進展によって牽引されています。ベンダーは、ドックスケジューリング、リアルタイムの可視性、分析モジュールを統合することで競争力を強化し、滞留料金の削減や環境・社会・ガバナンス(ESG)報告への対応を図っています。

一方で、レガシーな倉庫管理システム(WMS)や輸送管理システム(TMS)とのデータ交換の複雑さ、コネクテッドデバイスの増加に伴うサイバーセキュリティリスクといった導入上の課題も存在します。しかし、トラックのターンアラウンドタイム短縮やトレーサビリティ強化を求める規制圧力により、長期的な導入の勢いは維持されると予測されています。

主要な市場動向

* コンポーネント別: 2024年にはソフトウェアが収益の55.78%を占め、市場を牽引しました。一方、サービスは2030年までに13.32%の最速CAGRで成長すると予測されています。ハードウェア(RFIDポータルやゲートキオスクなど)は、購入サイクルが数年に一度であるため、市場の割合は小さいです。

* 展開モード別: クラウドソリューションは2024年にDock And Yard Management Systems市場シェアの61.46%を占め、2030年までに13.24%のCAGRで成長すると予測されています。オンプレミス展開は、超低遅延やエアギャップ環境(防衛ロジスティクスなど)に特化しています。

* 産業垂直別: 2024年には小売およびEコマースがDock And Yard Management Systems市場規模の29.44%を占める最大の採用者でした。しかし、医薬品およびヘルスケア分野は、厳格な温度管理と保管管理の要件により、2025年から2030年の間に12.11%のCAGRで最も速く成長すると予測されています。

* アプリケーション別: ドックドアスケジューリングは2024年にDock And Yard Management Systems市場シェアの33.91%を占め、主要なモジュールとしての役割を反映しています。分析およびレポート作成は12.56%の最速CAGRで成長しており、取引効率から戦略的洞察への移行を示しています。

* 地域別: 北米は2024年にDock And Yard Management Systems市場シェアの37.67%を占める最大の市場でしたが、アジア太平洋地域は2030年までに12.69%の最高CAGRで成長すると予測されています。

市場の推進要因

* Eコマース小包量の増加: Eコマースの増加は、手動のスケジューリングワークフローを圧倒し、自動化されたドック予約ツールの導入を加速させています。これにより、トラックの待機時間が40%削減され、ピーク時の処理能力が25%向上した事例もあります。

* リアルタイム可視性プラットフォームへの移行: 輸送と倉庫のデジタル化が進む中でも盲点であったドックおよびヤードの運用において、統合された可視性スイートがトレーラーの到着予定時刻(ETA)データを施設スタッフに提供し、労働力とドアの割り当てを事前に計画できるようになりました。これにより、2024年にはトラック業界で12億米ドルの滞留コストが削減されました。

* クラウドネイティブサプライチェーンスイートの採用: クラウドインフラストラクチャはオンプレミスハードウェアの制約を取り除き、Dock And Yard Management Systems市場が中規模事業者にも迅速に普及することを可能にしています。自動車OEMは、クラウドベースのヤードモジュールに移行後、展開サイクルが60%短縮されたと報告しています。

* 労働力不足のサイトにおけるAI対応ヤード自動化: 機械学習はトレーラーをドアに割り当て、メンテナンスの必要性を予測し、ゲートの書類作成を自動化することで、深刻な労働力不足を補っています。コンピュータービジョンとヤードソフトウェアの連携により、トレーラーIDの認証や損傷の記録が可能になり、検査時間の短縮と記録精度の向上が実現しています。

* トラックのターンアラウンドタイム短縮を求める規制圧力: 北米やヨーロッパを中心に、トラックの待機時間短縮を求める規制が、継続的な改善イニシアチブを推進しています。

* ドックスケジューリングとESG報告の融合: ヨーロッパや北米を中心に、アイドル状態の排出量を削減し、ESGダッシュボードにデータを提供するシステムの導入が推進されています。

市場の抑制要因

* レガシーWMS/TMS統合の課題: 多くの倉庫が依然として古いWMSやTMSプラットフォームに依存しており、最新のAPIが不足しています。カスタムミドルウェアはプロジェクト予算の40〜60%を占め、特に複数の施設が異なるレガシースタックを運用している場合、導入期間を長期化させます。

* 高額な初期ハードウェアコスト: 特にコストに敏感な地域では、初期のハードウェア投資が導入の障壁となることがあります。

* コネクテッドヤードにおけるサイバーセキュリティの懸念: コネクテッドヤードは運用技術(OT)と情報技術(IT)の領域を橋渡しするため、攻撃対象領域が拡大します。IoTセンサーやゲートカメラが悪用され、貨物フローが中断されたり、データが流出したりするリスクがあり、医薬品などの規制産業では特に懸念されています。

* 社内OT/IT融合スキルの不足: 特に発展途上国では、運用技術と情報技術を統合できる社内スキルの不足が導入を妨げています。

コンポーネント別分析:サービスがソフトウェアを上回る成長

サービスは、オペレーターが統合の専門知識と継続的な最適化サポートを求めるため、2030年までに13.32%のCAGRで成長しました。ソフトウェアは、ライセンスおよびサブスクリプションの継続的な収益に支えられ、2024年には55.78%の市場シェアを維持しましたが、多くの顧客は、ワークフローの再構成、スタッフのトレーニング、アルゴリズムの調整を行う専門サービスがパフォーマンス向上に不可欠であると認識しています。

展開モード別分析:クラウドの優位性がインフラの進化を反映

クラウド展開は2024年に61.46%のシェアを占め、企業が柔軟な容量と自動更新を好むため、13.24%のCAGRで成長すると予測されています。クラウドソリューションのDock And Yard Management Systems市場規模は、スループットに連動したサブスクリプション料金によって資本支出が抑えられるため、恩恵を受けています。

産業垂直別分析:医薬品のコンプライアンスが専門的な需要を刺激

小売およびEコマースは2024年に29.44%のシェアで最大の採用者でしたが、医薬品およびヘルスケアは、厳格な温度管理と保管管理の要件により、12.11%のCAGRで最も速く成長している垂直分野です。この分野では、すべてのトレーラーイベントを文書化する監査証跡、統合された温度センサー、およびシリアルレベルのトレーサビリティが求められます。

アプリケーション別分析:分析が戦略的フロンティアとして浮上

ドックドアスケジューリングは2024年にDock And Yard Management Systems市場シェアの33.91%を占め、主要なモジュールとしての役割を反映しています。分析およびレポート作成は12.56%の最速CAGRで成長しており、取引効率から戦略的洞察への移行を示しています。現代のプラットフォームは、ヤードデータを分析してボトルネックを事前に検出し、予測ETAに基づいてゲートを割り当て、最適な人員配置をモデル化します。

地域別分析

* 北米: 2024年にはDock And Yard Management Systems市場シェアの37.67%を占め、成熟したインフラ、厳格な規制監督、早期のクラウド採用が要因となっています。

* アジア太平洋: 2030年までに12.69%のCAGRで最も高い成長を遂げると予測されています。中国のEコマース大手による自動化されたメガハブへの投資や、インドの国家ロジスティクス政策による倉庫近代化の奨励が需要を刺激しています。

* ヨーロッパ: 炭素排出量削減目標とデジタル貨物回廊によって着実な導入が進んでいます。欧州グリーンディールは、アイドル排出量を削減し、ESGダッシュボードにデータを提供するシステムの導入を推進しています。

競争環境

Dock And Yard Management Systems市場は中程度の断片化を示しています。グローバルなエンタープライズソフトウェアベンダーは統合スイートと長年の顧客関係を活用し、専門ベンダーはニッチな課題や新興地域をターゲットにしています。AIアルゴリズム、クラウドネイティブフレームワーク、オープンAPIが差別化の主要な要素です。プラットフォームの統合が加速しており、ベンダーはヤードモジュールを輸送可視性、労働力管理、ESG報告とバンドルして、単一の管理画面を提供しています。

主要企業

* Zebra Technologies Corporation

* Oracle Corporation

* SAP SE

* The Descartes Systems Group Inc.

* Manhattan Associates Inc.

最近の業界動向

* 2025年8月: SAP SEがニッチなヤード管理会社を8500万米ドルで買収し、ドックスケジューリングとトレーラー追跡機能をサプライチェーンスイートに追加しました。

* 2025年7月: Zebra Technologies Corporationが、バッテリー寿命を延長し、読み取り精度を高めた次世代RFIDヤードソリューションを発表しました。

* 2025年6月: Manhattan Associates Inc.がクラウドプロバイダーと提携し、中規模事業者向けのヤードモジュールを提供しました。

* 2025年5月: Blue Yonder Group Inc.は、自動車および医薬品分野の需要に牽引され、ヤードソフトウェアの予約が35%増加したと報告しました。

本レポートは、グローバルなドックおよびヤード管理システム市場に関する詳細な分析を提供しています。研究の前提条件、市場定義、調査範囲が明確にされており、厳格な調査方法論に基づいて作成されています。エグゼクティブサマリーでは、主要な調査結果が簡潔にまとめられています。

市場概況では、市場の推進要因と阻害要因が詳細に分析されています。

主な推進要因としては、eコマース小包量の増加、リアルタイム可視化プラットフォームへの移行、クラウドネイティブなサプライチェーンスイートの採用、トラックのターンタイム短縮を求める規制強化、労働力不足に対応するAIを活用したヤード自動化、およびドックスケジューリングとESG報告の統合が挙げられます。

一方、主な阻害要因には、レガシーWMS/TMSとの統合障壁、RFIDやカメラなどの初期ハードウェアコストの高さ、コネクテッドヤードにおけるサイバーセキュリティの懸念、社内におけるOT/IT融合スキルの不足が指摘されています。

その他、業界のバリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析も含まれています。

市場規模と成長予測は、コンポーネント(ソフトウェア、ハードウェア、サービス)、展開モード(オンプレミス、クラウド、ハイブリッド)、業界垂直(小売・eコマース、食品・飲料、自動車、製薬・ヘルスケア、製造・3PLなど)、アプリケーション(ドックドアスケジューリング、ヤード資産・トレーラー管理、ゲート・セキュリティ運用、労働力・リソース管理、分析・レポート作成など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に詳細に分析されています。

特に、サービスセグメントは、統合専門知識と継続的な最適化の必要性から、13.32%の年間平均成長率(CAGR)で最も高い成長を示すと予測されています。クラウド展開は、設備投資を抑え、スループットに応じた柔軟なコスト調整が可能なため、最も迅速な投資回収をもたらす傾向があります。

地域別では、eコマースの拡大、製造業の成長、政府のインフラプロジェクトに牽引され、アジア太平洋地域が2030年までに12.69%のCAGRで最も急速に成長すると見込まれています。

業界別では、厳格な温度管理、トレーサビリティ規制、監査可能な文書化が求められる製薬施設が、ヤードシステムへの投資を活発に行っています。

ヤードプラットフォームは、予測分析を通じてトレーラーの到着と利用可能なドックおよび労働力を最適にマッチングさせることで、待機時間を短縮し、米国出荷業者にとって2024年に10億ドルを超えた滞留料金の削減に貢献しています。

コネクテッドヤードにおけるサイバーセキュリティ対策としては、ネットワークのセグメント化、デバイス通信の暗号化、継続的な監視が推奨されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、Zebra Technologies、Oracle、SAP、Descartes Systems Group、Manhattan Associatesなどの主要企業のプロファイルが含まれています。

また、市場機会と将来展望では、未開拓市場や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 増加するEコマース小包量

- 4.2.2 リアルタイム可視化プラットフォームへの移行

- 4.2.3 クラウドネイティブなサプライチェーンスイートの採用

- 4.2.4 トラックの回転時間短縮に向けた規制強化

- 4.2.5 労働力不足の現場におけるAIを活用したヤード自動化

- 4.2.6 ドックスケジューリングとESG報告の融合

-

4.3 市場の阻害要因

- 4.3.1 レガシーWMS/TMS統合の課題

- 4.3.2 高額な初期ハードウェア費用(RFID、カメラ)

- 4.3.3 コネクテッドヤードにおけるサイバーセキュリティの懸念

- 4.3.4 社内OT/IT融合スキルの不足

- 4.4 業界の価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 ハードウェア

- 5.1.3 サービス

-

5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 ハイブリッド

-

5.3 産業分野別

- 5.3.1 小売およびEコマース

- 5.3.2 食品および飲料

- 5.3.3 自動車

- 5.3.4 製薬およびヘルスケア

- 5.3.5 製造業および3PL

- 5.3.6 その他の産業分野

-

5.4 アプリケーション別

- 5.4.1 ドックドアスケジューリング

- 5.4.2 ヤード資産およびトレーラー管理

- 5.4.3 ゲートおよびセキュリティ運用

- 5.4.4 労働力およびリソース管理

- 5.4.5 分析およびレポート

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Zebra Technologies Corporation

- 6.4.2 Oracle Corporation

- 6.4.3 SAP SE

- 6.4.4 The Descartes Systems Group Inc.

- 6.4.5 Manhattan Associates Inc.

- 6.4.6 BluJay Solutions Ltd (E2open Parent Holdings, Inc.)

- 6.4.7 C3 Solutions Inc.

- 6.4.8 Softeon Inc.

- 6.4.9 Körber AG

- 6.4.10 Blue Yonder Group, Inc.

- 6.4.11 Yard Management Solutions, LLC

- 6.4.12 PINC Solutions (project44, Inc.)

- 6.4.13 Kaleris, Inc.

- 6.4.14 WiseTech Global Limited

- 6.4.15 MercuryGate International, Inc.

- 6.4.16 Turvo Inc.

- 6.4.17 Transporeon GmbH

- 6.4.18 YardView (TMS Technology, LLC)

- 6.4.19 Locus Logistics, Inc.

- 6.4.20 Optricity Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ドック・ヤード管理システムとは、港湾や物流拠点における複雑なオペレーションを効率的かつ安全に管理するための包括的な情報システムでございます。具体的には、船舶の入出港スケジューリング、バース(岸壁)の割り当て、荷役作業の計画と進捗管理、ヤード(敷地内)における貨物やコンテナの最適な配置、構内を走行する車両の動線管理、さらには人員や設備の効率的な運用まで、多岐にわたる業務を統合的に支援いたします。このシステムの導入目的は、作業の最適化による待ち時間の短縮、リソースの有効活用、運用コストの削減、セキュリティレベルの向上、そしてリアルタイムでの正確な情報共有を実現することにあります。これにより、港湾や物流拠点の生産性を飛躍的に高め、グローバルサプライチェーン全体の円滑な運営に貢献いたします。

ドック・ヤード管理システムには、その機能や対象、導入形態によっていくつかの種類がございます。機能面では、船舶の到着・出発時刻を管理し、最適なバースを割り当てる「船舶管理機能」、クレーンやフォークリフトなどの荷役機械の作業計画を立案し、その進捗をリアルタイムで監視する「荷役管理機能」、ヤード内のコンテナや貨物の配置を最適化し、空きスペースを効率的に活用する「ヤード管理機能」が中心となります。さらに、トラックなどの車両の入退場管理や構内での誘導を行う「車両管理機能」、貨物の現在位置や履歴を追跡する「貨物追跡機能」、監視カメラやアクセス制御と連携する「セキュリティ管理機能」、そして関連する請求や決済を処理する機能なども含まれます。対象とする貨物の種類によっても異なり、コンテナターミナル向け、バルク貨物ターミナル向け、RORO船ターミナル向け、一般貨物ターミナル向けなど、それぞれの特性に合わせたシステムが提供されております。また、システムの導入形態としては、自社サーバーにシステムを構築するオンプレミス型と、インターネット経由でサービスを利用するクラウド型(SaaS)があり、運用コストや柔軟性に応じて選択されます。

このシステムは、多種多様な現場で活用されております。最も代表的なのは、国際貿易の玄関口である港湾ターミナルでございます。ここでは、コンテナ船、バルク船、RORO船などの大型船舶の荷役作業を効率化し、限られたバースを最大限に活用することで、船舶の滞留時間を短縮いたします。また、広大なヤード内でのコンテナの最適な配置を計画し、搬送作業の無駄をなくすことで、ターミナル全体の処理能力を向上させます。物流センターや倉庫においても、大型トラックの入出庫管理、ドックの割り当て、荷積み・荷降ろし作業のスケジューリング、ヤード内の車両待機場所の管理などに利用され、物流プロセスのボトルネック解消に貢献いたします。さらに、製造業の工場ヤードでは、原材料や製品の搬入出管理、構内車両の動線管理、一時保管場所の最適化に役立てられ、生産効率の向上を支援いたします。空港貨物ターミナルや鉄道貨物ターミナルでも、航空貨物や鉄道貨物の積み下ろし、一時保管、車両の誘導といった用途で、その効果を発揮しております。

ドック・ヤード管理システムの進化は、様々な先端技術との連携によって加速しております。例えば、IoT(Internet of Things)技術は、コンテナに搭載されたセンサーから位置情報や温度・湿度データをリアルタイムで取得したり、クレーンやフォークリフトの稼働状況を監視したりすることで、現場の「見える化」を推進いたします。AI(人工知能)は、過去のデータやリアルタイム情報を分析し、荷役計画の最適化、ヤード配置の自動提案、交通渋滞の予測、さらには異常検知など、高度な意思決定支援や自動化を実現いたします。ビッグデータ分析は、膨大な運用データから効率的なパターンを学習し、将来の需要予測やリソース配分の最適化に貢献いたします。また、RPA(Robotic Process Automation)は、定型的なデータ入力やレポート作成などの業務を自動化し、人手不足の解消に寄与いたします。GPSやRTLS(Real-Time Location System)は、ヤード内の車両や設備の高精度な位置を特定し、効率的な誘導や追跡を可能にします。AGV(Automated Guided Vehicle)やAMR(Autonomous Mobile Robot)といった自動搬送ロボットは、ヤード内での貨物移動を無人化し、作業の安全性と効率性を向上させます。OCR(Optical Character Recognition)技術は、コンテナ番号や車両ナンバーを自動で読み取り、データ入力の手間を省きます。さらに、ブロックチェーン技術は、貨物のトレーサビリティを向上させ、サプライチェーン全体の透明性と信頼性を確保する可能性を秘めております。5Gやローカル5Gといった高速・大容量・低遅延通信技術は、リアルタイムでのデータ連携や遠隔操作を可能にし、より高度な自動化と効率化を後押しいたします。近年では、物理的なヤードを仮想空間に再現し、シミュレーションや最適化を行う「デジタルツイン」の活用も進んでおります。

市場背景としましては、グローバルサプライチェーンの複雑化と物流量の増加が挙げられます。多頻度小口化やリードタイム短縮の要求が高まる中で、港湾や物流拠点の処理能力向上が喫緊の課題となっております。また、港湾作業員やトラックドライバーの高齢化・減少といった人手不足の深刻化は、自動化や省力化へのニーズを一層高めております。環境規制の強化も重要な要素であり、CO2排出量削減や燃費効率向上への対応が求められる中で、効率的な運用は環境負荷低減にも直結いたします。企業におけるDX(デジタルトランスフォーメーション)推進の動きも、既存業務のデジタル化とデータ活用による競争力強化を促し、ドック・ヤード管理システムの導入を後押ししております。さらに、自然災害やパンデミックといった不測の事態に対するサプライチェーンのレジリエンス(回復力)強化の必要性も高まっており、システムの導入によるリスク管理と迅速な復旧能力の向上が期待されております。国際的な港湾間の競争激化も、効率化によるコスト削減とサービス品質向上の必要性を生み出しております。これらの背景に加え、IoT、AI、5Gといった技術革新の進展が、システムの導入と高度化を可能にしております。

将来展望としましては、ドック・ヤード管理システムはさらなる自動化と無人化へと進化していくことが予想されます。AGVや自動運転トラック、遠隔操作クレーンなどの導入が拡大し、人手を介さないオペレーションが一般的になるでしょう。AIによる高度な最適化機能は、予測分析に基づいた動的なリソース配分やリアルタイムな意思決定支援を可能にし、これまで以上に効率的で柔軟な運用を実現いたします。また、港湾内だけでなく、陸上輸送、倉庫、製造業まで含めたサプライチェーン全体の連携が強化され、エンドツーエンドでの可視化と最適化が進むことで、よりシームレスな物流が実現されるでしょう。デジタルツインの活用は、仮想空間でのシミュレーションを通じて、新たな運用計画の事前検証やリスク管理を高度化させます。サイバー攻撃への対策を含むセキュリティの強化も継続的に行われ、システムの信頼性が向上いたします。持続可能性への貢献も重要なテーマであり、エネルギー効率の向上、排出ガス削減、環境負荷の低い運用がシステム設計の重要な要素となるでしょう。異なるシステム間でのデータ連携を容易にするための標準化と相互運用性の確保も進み、より広範なエコシステムが形成されると見込まれます。最終的には、災害やパンデミックなどの不測の事態にも柔軟に対応できる、レジリエンスの高いシステム構築が求められ、ドック・ヤード管理システムは、未来の物流を支える不可欠なインフラとして、その重要性を一層高めていくことでしょう。