ドッカーコンテナ市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

ドッカーコンテナ市場は、展開タイプ(クラウド、オンプレミス)、エンドユーザー産業(BFSI、IT・通信など)、エンドユーザー企業規模(大企業、中小企業)、コンポーネント(プラットフォーム/エンジン、オーケストレーションと管理など)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Dockerコンテナ市場の概要と予測(2025年~2030年)

本レポートは、Dockerコンテナ市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析しています。市場は、展開タイプ(クラウド、オンプレミス)、エンドユーザー産業(BFSI、IT・通信など)、エンドユーザー企業規模(大企業、中小企業)、コンポーネント(プラットフォーム/エンジン、オーケストレーション・管理など)、および地域によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

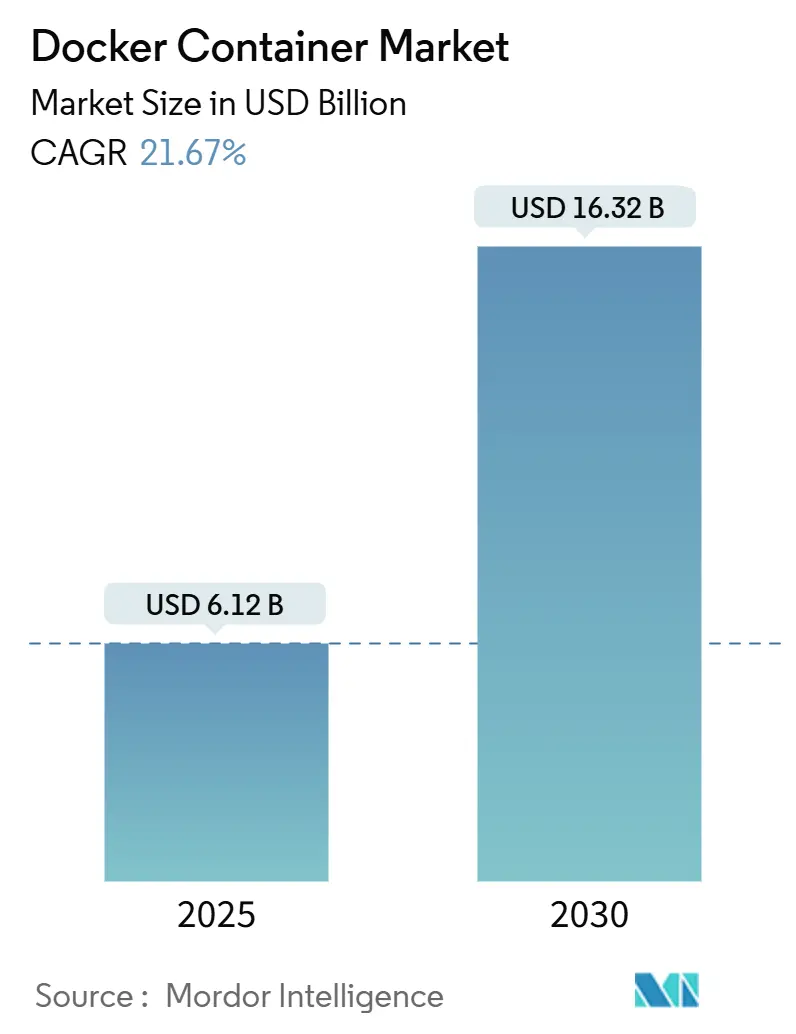

Dockerコンテナ市場は、2025年には61.2億米ドルに達し、2030年までに163.2億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は21.67%です。この成長は、クラウドネイティブアーキテクチャへの需要の高まり、仮想マシン(VM)の置き換えサイクル、AIワークロード要件の増加によって推進されています。また、堅牢なクラウドインフラ支出、DevOps成熟度の拡大、コンテナごとの課金モデルもプラットフォームの魅力を高めています。

市場の集中度は中程度であり、主要なプレイヤーとしてはDocker Inc.、Red Hat Inc.、Microsoft Corporation、Amazon Web Services、Google Cloudなどが挙げられます。地域別では、北米が最大の収益貢献地域であり、アジア太平洋地域が最も高い成長軌道を示しています。

主要な市場動向と洞察

市場を牽引する要因:

1. DevOpsとCI/CD導入の増加(CAGRへの影響:+5.2%): 80%以上の企業がコンテナを継続的インテテグレーションパイプラインに組み込んでおり、展開頻度が倍増し、ロールバックインシデントが60%減少しています。金融サービスやヘルスケア企業では、コンテナとポリシー・アズ・コードの組み合わせにより、運用効率が40~55%向上したと報告されています。

2. VMからコンテナファーストアーキテクチャへの移行(CAGRへの影響:+4.8%): BroadcomによるVMwareライセンス料の大幅な値上げ(150%~1,250%)により、顧客の5社に1社が直ちにコンテナ移行を検討しています。Red Hat OpenShift Virtualizationのようなソリューションは、レガシーVMとKubernetesの統合インターフェースを提供し、高いROIを実現しています。

3. クラウドネイティブアプリケーション開発の成長(CAGRへの影響:+6.1%): マネージドKubernetesサービスは、AIスケジューリング、WebAssemblyサンドボックス、炭素使用量ダッシュボードなどの機能を提供し、コンテナの起動時間を90%短縮し、生成AIモデルの自動スケーリングを可能にしています。

4. エッジおよび5G通信のコンテナ化の波(CAGRへの影響:+3.4%): 通信事業者がネットワーク機能をコンテナに移行することで、運用コストを30~40%削減しています。EricssonとGoogle Cloudの5G Core-as-a-Serviceは、Google Kubernetes Engineを活用し、キャリアグレードのパフォーマンスと柔軟な課金を提供しています。

5. ベンダーのコンテナごとの課金モデルへの移行(CAGRへの影響:+2.2%): このモデルは、企業の予算に影響を与え、短期的な市場動向を形成しています。

6. AI/MLワークフローとの統合(CAGRへの影響:+2.7%): AI/MLワークフローとの統合は、特に米国、ヨーロッパ、アジア太平洋地域のテクノロジーハブで、市場の成長を中期的に促進しています。

市場の抑制要因:

1. コンテナセキュリティとコンプライアンスの継続的なギャップ(CAGRへの影響:-3.1%): 公開されているイメージの60%に高深刻度のCVEが含まれており、企業はコンテナ予算の最大40%をセキュリティ対策に充てる必要があります。規制の厳しい業界では、PCI-DSSやHIPAAへの対応を認証するために、本番環境への展開を6~12ヶ月遅らせることがよくあります。

2. Kubernetesおよびコンテナ運用におけるスキル不足(CAGRへの影響:-2.7%): 組織の75%が、オーケストレーションの専門知識不足が展開の遅延やサービスインシデントの主な原因であると指摘しています。サイト信頼性エンジニア(SRE)の需要が供給を上回り、給与プレミアムと総所有コスト(TCO)を上昇させています。

3. イメージレジストリの攻撃対象領域の拡大(CAGRへの影響:-1.9%): 企業はサプライチェーンのセキュリティに焦点を当てており、イメージレジストリの脆弱性が懸念されています。

4. Kubernetesの運用上の複雑さ(CAGRへの影響:-2.3%): 特に中小企業(SMB)は、Kubernetesの運用上の複雑さに不均衡な影響を受けています。

セグメント分析

* 展開タイプ別: クラウドベースのモデルが2024年に68.67%の収益シェアを占め、32.50%のCAGRで成長し、オフプレミス環境におけるDockerコンテナ市場のリーダーシップを確立しています。Microsoft、AWS、Googleなどのマネージドサービスはインフラのオーバーヘッドを削減し、チームがコードに集中できるようにします。

* エンドユーザー産業別: IT・通信が2024年に41.43%の市場シェアを占め、マイクロサービスアーキテクチャによる弾力的なスケーラビリティが牽引しています。ヘルスケアは29.10%のCAGRで最も急速に成長しており、安全な患者データ処理と自動化されたコンプライアンスの要件によって推進されています。

* エンドユーザー企業規模別: 大企業が2024年に62.98%の収益を占めていますが、中小企業(SME)はターンキープラットフォームが複雑さの障壁を取り除くことで、29.54%という最も急激なCAGRを記録しています。

* コンポーネント別: プラットフォームとエンジンモジュールが2024年に37.15%の市場規模を確保し、基盤となるランタイムテクノロジーとしての地位を確立しています。しかし、セキュリティソフトウェアは、イメージスキャン、ランタイム監視、ポリシー自動化が経営層の関心事となっているため、28.20%という最速のCAGRを記録しています。

地域分析

* 北米: 2024年も最大の貢献地域であり、1,000億ドルを超えるクラウド支出と成熟したDevOpsツールの導入に支えられています。VMwareの値上げは、ハイパーバイザーからコンテナへの移行をさらに加速させています。

* ヨーロッパ: 2024年のEUデータ法に基づくデータ主権規則により、ハイブリッド実装への関心が高まり、着実なペースで進展しています。政府の義務化も導入を促進しています。

* アジア太平洋: インドにおける年間350億~400億ドルのデジタルインフラ投資と、中国における積極的な国内技術政策に牽引され、最も急速な拡大を遂げています。5Gおよびエッジの展開は、通信および製造業における普及を深め、アジア太平洋地域を成長指標におけるDockerコンテナ市場のリーダーとして位置づけています。

競争環境

市場は中程度の断片化が進んでおり、既存企業と機敏な専門企業が競合しています。Red Hatは47.8%のソフトウェアシェアを誇り、IBMのAIポートフォリオを活用してハイブリッドクラウドと分析機能を融合させています。Docker Inc.は開発者エクスペリエンスを強化し、MicrosoftはAzure Kubernetes ServiceとGitHub Copilotを組み合わせてAIを活用したパイプライン自動化を提供しています。

M&A活動も活発で、SUSEはRancher LabsとNeuVectorを1.3億ドルで買収し、ライフサイクル管理とランタイムセキュリティを統合しました。BroadcomによるVMware買収は、移行に優しいプラットフォームの空白地帯を生み出し、VMとコンテナのガバナンスを統合するツールの需要を高めています。

パートナーシップ活動も増加しており、Red HatとAWSはハイブリッドクラスターに関する共同エンジニアリングを深化させています。EricssonはGoogle Cloudと提携し、キャリアグレードの5Gコアを提供して通信事業者のネットワークモダナイゼーションを加速させています。

最近の業界動向

* 2025年6月:EricssonとGoogle CloudがGoogle Kubernetes Engine上で5G Core-as-a-Serviceを提供開始。

* 2025年4月:DockerがMCPカタログとツールキットをリリースし、サプライチェーンセキュリティの課題に焦点を当てました。

* 2025年2月:DockerがDocker AI Agentのベータ版を発表し、コンテナのビルドおよび展開ワークフローにインテリジェントな自動化を組み込みました。

* 2024年9月:Portainer.ioがSidero Labsと提携し、あらゆる規模の組織向けにエンドツーエンドのベアメタルKubernetes管理スイートを提供しました。

この市場は、技術革新と企業ニーズの変化に対応しながら、今後も力強い成長を続けると予測されます。

本レポートは、Dockerコンテナ市場に関する詳細な分析を提供しています。

1. 調査の範囲と定義

本調査は、商用Dockerベースのコンテナプラットフォーム、関連するオーケストレーションおよび管理ソフトウェア、バンドルされたセキュリティアドオン、ならびにパブリッククラウド、プライベートクラウド、オンプレミス環境で提供される関連サポートサブスクリプションから生じるベンダー収益を対象としています。Dockerがアプリケーションコード、マイクロサービス、またはデータパイプラインを構築、テスト、本番環境間でパッケージングおよび移動するための主要なランタイムとして採用されているケースを追跡しています。

なお、Kubernetesのみのディストリビューション、ハイパーバイザー中心の仮想マシン、およびコンテナ運用に直接関連しないプロフェッショナルサービスは、本調査の範囲から意図的に除外されています。

2. 調査方法

本調査では、一次調査と二次調査を組み合わせています。一次調査では、ハイパースケールクラウドのプラットフォームアーキテクト、BFSI(銀行・金融サービス・保険)およびヘルスケア企業のDevOpsリード、北米、ヨーロッパ、アジア太平洋地域のセキュリティスペシャリストへのインタビューを実施し、実際のライセンス料、ホストあたりのコンテナ密度、一般的な更新サイクルを検証しました。

二次調査では、米国労働統計局のクラウドインフラ支出表、EurostatのICT企業調査、CNCFの年次コンテナ採用調査、サーバーノードの輸出入申告書などの公開情報源に加え、企業財務報告書、投資家向け資料、主要クラウドプロバイダーの決算説明会、D&B HooversやDow Jones Factivaといったプレミアムリポジトリ、Questelの特許分析などを活用し、広範なデータ収集とクロスチェックを行いました。

市場規模の算出と予測は、グローバルなx86サーバー出荷台数とパブリッククラウドインスタンス数からDockerワークロードプールを推定するトップダウンアプローチと、主要サプライヤーからの平均販売価格とアクティブサブスクリプション数に基づくボトムアップアプローチを組み合わせて行われました。主要な推進要因として、コンテナ化されたワークロードのエンタープライズアプリケーション全体への浸透率、ホストあたりのコンテナ効率の向上、VMからコンテナへの支出のシフト、地域ごとのクラウドCAPEXの軌跡、コンテナイメージスキャンあたりのセキュリティ支出などが考慮されています。

データは3層のチェック体制で検証され、年次でモデルが更新されるほか、合併、重要な脆弱性開示、政策変更などにより需要シグナルが大きく変化した場合には暫定的な更新が行われます。Mordor Intelligenceの調査は、Docker主導のワークロードに焦点を当て、四半期ごとの為替平均を使用し、12ヶ月ごとに再ベンチマークを行うことで、信頼性の高いベースラインを提供しています。

3. 市場概況

3.1. 市場の推進要因

* DevOpsおよびCI/CD(継続的インテグレーション/継続的デリバリー)導入の増加。

* 仮想マシン(VM)からコンテナファーストアーキテクチャへの移行。

* クラウドネイティブアプリケーション開発の成長。

* エッジおよび5G通信におけるコンテナ化の波。

* ベンダーのコンテナごとの価格モデルへの移行。

* AI/MLワークフローとの統合。

3.2. 市場の阻害要因

* コンテナセキュリティとコンプライアンスにおける継続的なギャップ。

* Kubernetesおよびコンテナ運用におけるスキル不足。

* ソフトウェアサプライチェーンレベルでのイメージレジストリ攻撃対象領域の拡大。

* Kubernetesの運用上の複雑さ。

その他、バリューチェーン分析、規制状況、技術的展望、ポーターの5つの力分析、投資分析も本レポートに含まれています。

4. 市場規模と成長予測

Dockerコンテナ市場は、2025年に61.2億米ドル、2030年には163.2億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は18.60%と見込まれています。

4.1. デプロイメントタイプ別

クラウドベースのデプロイメントが最も急速に成長しており、2030年までに32.50%のCAGRで進展し、既に収益の68.67%を占めています。

4.2. エンドユーザー産業別

ヘルスケア分野が最も急速に成長するセグメントであり、29.10%のCAGRを示しています。これは、規制遵守の自動化と、機密性の高い患者データを処理するための安全でスケーラブルな環境の必要性によって推進されています。

4.3. コンポーネント別

セキュリティソリューションは、最も急速に成長するコンポーネントセグメントであり、28.20%のCAGRを記録しています。企業はコンテナ予算の最大40%をセキュリティおよびコンプライアンスツールに割り当てています。

4.4. 地域別

アジア太平洋地域が最も強い成長潜在力を示しており、インドと中国における大規模なデジタルインフラ投資と急速な5G展開に支えられています。

5. 競合状況

本レポートでは、市場集中度、戦略的動き、市場シェア分析に加え、Docker Inc、Red Hat Inc (IBM)、Microsoft Corporation、Amazon Web Services、Google Cloud、IBM Corporation、SUSE (Rancher)、VMware (Broadcom)、Mirantis Inc、Oracle Corporation、Alibaba Cloud、Huawei Cloud、Aqua Security、Sysdig、Palo Alto Networks (Prisma Cloud)、Trend Micro、HashiCorp、Datadogなど、主要企業のプロファイルが詳細に分析されています。

6. 市場機会と将来展望

未開拓領域と満たされていないニーズの評価を通じて、将来の市場機会についても考察されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 DevOpsとCI/CD導入の増加

- 4.2.2 VMからコンテナファーストアーキテクチャへの移行

- 4.2.3 クラウドネイティブアプリケーション開発の成長

- 4.2.4 エッジおよび5G通信のコンテナ化の波

- 4.2.5 ベンダーのコンテナごとの料金モデルへの移行

- 4.2.6 AI/MLワークフローとの統合

- 4.3 市場の阻害要因

- 4.3.1 永続的なコンテナセキュリティとコンプライアンスのギャップ

- 4.3.2 Kubernetesおよびコンテナ運用におけるスキル不足

- 4.3.3 ソフトウェアサプライチェーンレベルでのイメージレジストリの攻撃対象領域の増加

- 4.3.4 Kubernetes運用の複雑さ

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(価値)

- 5.1 展開タイプ別

- 5.1.1 オンプレミス

- 5.1.2 クラウドベース

- 5.2 エンドユーザー産業別

- 5.2.1 ITおよび通信

- 5.2.2 BFSI

- 5.2.3 ヘルスケア

- 5.2.4 小売およびEコマース

- 5.2.5 製造業

- 5.2.6 政府および公共部門

- 5.3 エンドユーザー企業規模別

- 5.3.1 大企業

- 5.3.2 中小企業

- 5.4 コンポーネント別

- 5.4.1 プラットフォーム / エンジン

- 5.4.2 オーケストレーションと管理

- 5.4.3 監視とログ記録

- 5.4.4 セキュリティソリューション

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ケニア

- 5.5.5.2.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Docker Inc

- 6.4.2 Red Hat Inc (IBM)

- 6.4.3 Canonical Ltd

- 6.4.4 Microsoft Corporation

- 6.4.5 Amazon Web Services

- 6.4.6 Google Cloud

- 6.4.7 IBM Corporation

- 6.4.8 SUSE (Rancher)

- 6.4.9 VMware (Broadcom)

- 6.4.10 Mirantis Inc

- 6.4.11 Oracle Corporation

- 6.4.12 Alibaba Cloud

- 6.4.13 Huawei Cloud

- 6.4.14 Aqua Security

- 6.4.15 Sysdig

- 6.4.16 Palo Alto Networks (Prisma Cloud)

- 6.4.17 Trend Micro

- 6.4.18 HashiCorp

- 6.4.19 Datadog

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ドッカーコンテナとは、アプリケーションとその実行に必要なすべての要素(コード、ランタイム、システムツール、ライブラリ、設定など)を一つにパッケージ化した、軽量で独立した実行環境のことです。仮想マシン(VM)とは異なり、ホストOSのカーネルを共有するため、起動が高速で、リソース消費も少ないという特徴があります。これにより、開発環境からテスト環境、本番環境に至るまで、どこでも一貫した動作を保証し、「私の環境では動くのに」といった問題を解消します。ドッカーは、このコンテナ技術を広く普及させたプラットフォームであり、コンテナの作成、実行、管理を容易にするツール群を提供しています。

ドッカーコンテナを理解する上で重要なのは、「ドッカーイメージ」と「ドッカーコンテナ」の違いです。ドッカーイメージは、アプリケーションとその依存関係をパッケージ化した、実行可能な静的なテンプレートや設計図のようなものです。一方、ドッカーコンテナは、このドッカーイメージを基に実際に起動され、実行中のアプリケーションインスタンスを指します。イメージは一度作成すれば何度でもコンテナとして起動でき、その状態は読み取り専用です。コンテナはイメージから起動される際に、その上に書き込み可能なレイヤーが追加され、アプリケーションの実行中に発生する変更が記録されます。また、コンテナ技術自体はドッカー以外にもLXC(Linux Containers)などがありますが、現在ではドッカーが事実上の標準となっています。

ドッカーコンテナは、その移植性と一貫性から多岐にわたる用途で活用されています。第一に、開発環境の構築において、開発者ごとに異なるOSやライブラリのバージョンに起因する問題を解消し、チーム全体で統一された開発環境を迅速に構築できます。第二に、テスト環境の自動化では、CI/CD(継続的インテグレーション/継続的デリバリー)パイプラインにおいて、毎回クリーンな環境でテストを実行できるため、テストの信頼性と再現性が向上します。第三に、マイクロサービスアーキテクチャの実現において、アプリケーションを独立した小さなサービス(マイクロサービス)に分割し、それぞれをコンテナとしてデプロイすることで、開発、デプロイ、スケーリングの柔軟性が大幅に向上します。第四に、本番環境へのデプロイでは、コンテナ化されたアプリケーションは、オンプレミス、クラウド、ハイブリッド環境など、あらゆるインフラ上で一貫して動作するため、デプロイメントの複雑さを軽減します。第五に、スケーラビリティの向上に貢献し、必要に応じてコンテナの数を増減させることで、アプリケーションの負荷に応じて柔軟にリソースを調整できます。最後に、レガシーアプリケーションのモダナイゼーションにも利用され、既存の古いアプリケーションをコンテナ化することで、最新のインフラや運用手法に適合させることが可能になります。

ドッカーコンテナの利用をさらに効率的かつ大規模にするために、様々な関連技術が発展しています。

1. コンテナオーケストレーションツール: 多数のコンテナのデプロイ、スケーリング、管理、ネットワーキングなどを自動化するツールです。代表的なものにKubernetes(クバネティス)やDocker Swarmがあります。特にKubernetesは、クラウドネイティブアプリケーションのデファクトスタンダードとして広く採用されています。

2. コンテナレジストリ: ドッカーイメージを保存し、共有するためのリポジトリです。Docker Hubが最も有名ですが、AWS ECR、Google Container Registry、Azure Container Registryなどのクラウドプロバイダーが提供するサービスも利用されます。

3. CI/CDツール: Jenkins、GitLab CI、GitHub Actionsなどのツールと連携し、コードの変更からコンテナイメージのビルド、テスト、デプロイまでの一連のプロセスを自動化します。

4. クラウドプラットフォーム: AWS、Azure、GCPなどの主要なクラウドプロバイダーは、Kubernetesベースのマネージドサービス(EKS、AKS、GKE)や、独自のコンテナオーケストレーションサービス(AWS ECS、Fargate)を提供し、コンテナの運用を簡素化しています。

5. 監視・ロギングツール: Prometheus、Grafana、ELK Stack(Elasticsearch, Logstash, Kibana)などは、コンテナ化されたアプリケーションのパフォーマンス監視やログ収集・分析に不可欠です。

6. サービスメッシュ: IstioやLinkerdのようなサービスメッシュは、マイクロサービス間の通信を管理し、トラフィックルーティング、認証、監視などの機能を提供します。

ドッカーコンテナが急速に普及した背景には、いくつかの重要な要因があります。第一に、「私の環境では動くのに」問題の解決です。開発者と運用者の間で頻繁に発生していた環境差異による問題を、コンテナが提供する一貫性のある実行環境によって根本的に解決しました。第二に、マイクロサービスアーキテクチャの台頭です。アプリケーションを小さな独立したサービスに分割するマイクロサービスは、コンテナの分離性と移植性と非常に相性が良く、その普及を加速させました。第三に、DevOps文化の浸透です。開発と運用の連携を強化するDevOpsのアプローチにおいて、コンテナはアプリケーションのビルド、テスト、デプロイを自動化し、効率化するための強力なツールとなりました。第四に、クラウドネイティブの進化です。クラウドの柔軟性とスケーラビリティを最大限に活用するクラウドネイティブなアプリケーション開発において、コンテナは中心的な技術として位置づけられています。最後に、リソース効率の向上です。仮想マシンに比べて軽量であるため、より多くのアプリケーションを少ないリソースで実行でき、インフラコストの削減にも貢献します。

ドッカーコンテナ技術は、今後もITインフラとアプリケーション開発の基盤として進化を続けるでしょう。第一に、Kubernetesエコシステムのさらなる成熟が挙げられます。コンテナオーケストレーションのデファクトスタンダードであるKubernetesは、より高度な機能や運用管理の簡素化が進み、エンタープライズ領域での採用がさらに拡大すると予想されます。第二に、サーバーレスとの融合が進みます。サーバーレスコンピューティング(FaaS)の基盤としてコンテナが利用されるケースが増えており、両技術の境界が曖昧になりつつあります。これにより、開発者はインフラ管理からさらに解放されるでしょう。第三に、セキュリティの強化がより一層重視されます。コンテナサプライチェーンのセキュリティ、ランタイムセキュリティ、コンテナイメージの脆弱性スキャンなど、コンテナ環境全体のセキュリティ対策が進化します。第四に、WebAssembly(Wasm)との連携が注目されています。WebAssemblyは、コンテナよりもさらに軽量で高速な実行環境として注目されており、特にエッジコンピューティングやIoTデバイスなど、リソースが限られた環境でのコンテナ技術の新たな選択肢となる可能性があります。第五に、エッジコンピューティングへの適用が拡大します。データ生成源に近い場所で処理を行うエッジコンピューティングにおいて、コンテナはアプリケーションを迅速かつ一貫してデプロイ・管理するための重要な手段となります。最後に、AI/MLワークロードの標準化が加速するでしょう。機械学習モデルのトレーニングや推論環境をコンテナ化することで、再現性の高い実験環境を構築し、モデルのデプロイメントを効率化する動きが加速するでしょう。ドッカーコンテナは、現代のソフトウェア開発と運用において不可欠な技術であり、その進化は今後もIT業界全体に大きな影響を与え続けると考えられます。