ドキュメントイメージング市場 規模・シェア分析 ― 成長トレンドと予測(2025年~2030年)

ドキュメントイメージング市場レポートは、コンポーネント(ハードウェア、ソフトウェア)、導入形態(オンプレミス、クラウド)、エンドユーザー(政府機関、法律事務所、診療所、教育機関など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

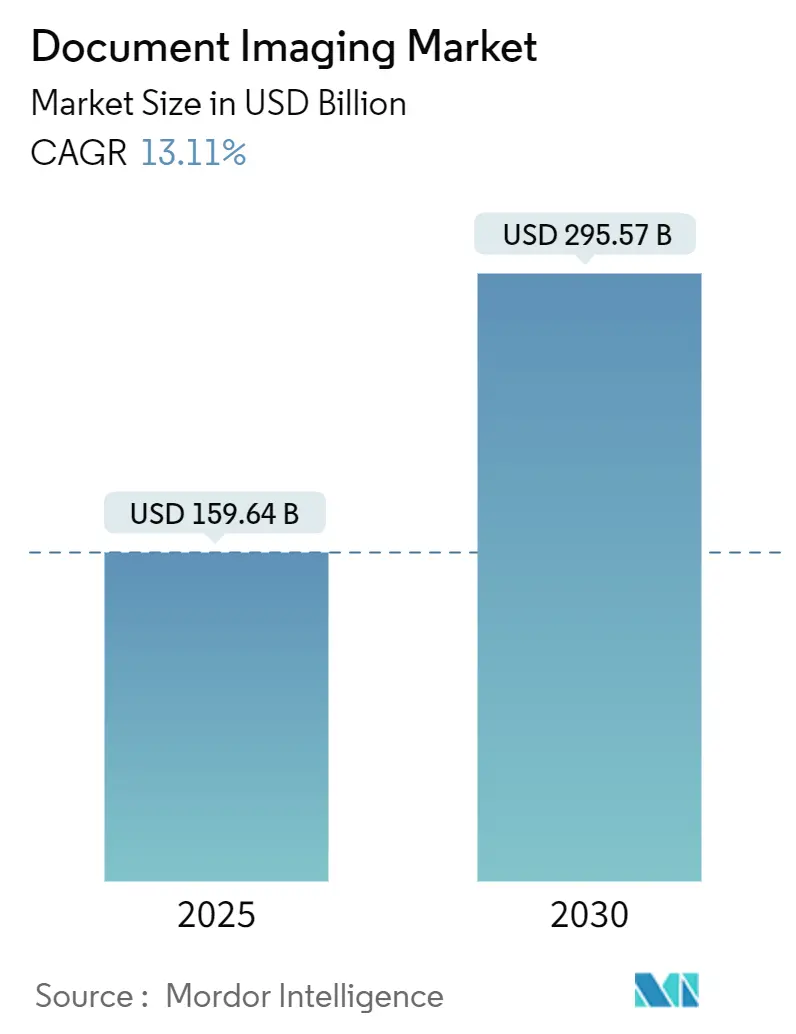

文書イメージング市場は、2025年には1,596億4,000万米ドル、2030年には2,955億7,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.11%と見込まれています。この成長は、生成AIによる文書理解の進展、データ保持規制の強化、およびクラウドネイティブSaaSプラットフォームのコスト優位性によって加速されています。市場の競争は、スキャン速度や光学解像度よりもインテリジェンス機能に焦点を移しており、測定可能な生産性向上を実証できるベンダーが優位に立っています。

主要なレポートのポイント

* コンポーネント別: ソフトウェアが2024年に61.94%の市場シェアを占め、インテリジェント文書処理ソフトウェアは2030年まで13.19%のCAGRで拡大すると予測されています。

* 展開モデル別: オンプレミスが2024年に57.24%の市場シェアを維持していますが、クラウド展開は2030年まで13.31%のCAGRで最速の成長を遂げると見込まれています。

* エンドユーザー別: 政府機関が2024年に28.48%のシェアで市場をリードしましたが、医師の診療所は2030年まで13.56%のCAGRで最も高い成長見通しを示しています。

* 地域別: 北米が2024年に38.59%の収益に貢献しましたが、アジア太平洋地域は2030年まで13.93%のCAGRで最も急速に成長する地域となるでしょう。

グローバル文書イメージング市場のトレンドと洞察

市場の促進要因

1. 公共・民間部門における急速なデジタルトランスフォーメーションの義務化:

公共機関や民間企業において、ペーパーレスワークフローはITアップグレードではなく戦略的な必須事項として認識されています。ハイブリッドワークの普及は、物理的なファイルなしでコラボレーションを維持できる、安全でクラウドアクセス可能なリポジトリへの需要を増幅させています。キャプチャデバイス、インテリジェント処理、およびコンプライアンスに準拠したクラウドストレージを統合したベンダーが、この緊急性から最も恩恵を受けています。この義務化は、予測可能なコストでターンキーのモダナイゼーションを求める組織によるマネージドサービスの利用も促進しています。この要因は、CAGRに+2.8%の影響を与え、北米とEUで特に集中していますが、グローバルな関連性があり、中期的な影響(2~4年)が見込まれます。

2. 厳格なデータ保持・プライバシー規制(HIPAA、GDPRなど):

HIPAA、GDPR、および業界固有の法律は、非遵守に対する罰金がエスカレートしているため、体系的なイメージングを推進しています。DocuWareのようなプラットフォームは、SOC 2 Type 2およびISOセキュリティ認証を取得しており、リスク回避型の購入者を安心させています。自動監査証跡とライフサイクル管理は手動ファイリングを凌駕し、コンプライアンスをコストセンターから効率化の推進力へと変えています。アジア太平洋地域で規制が厳格化するにつれて、組み込みのガバナンス機能を持つグローバルベンダーが、アドオンに依存するニッチなツールよりも優位に立っています。この要因は、CAGRに+2.2%の影響を与え、北米とEUが主要ですがアジア太平洋にも拡大しており、長期的な影響(4年以上)が見込まれます。

3. クラウドネイティブSaaSイメージングプラットフォームの採用による設備投資(CapEx)削減:

SaaSイメージングは、大規模で周期的なハードウェア支出から、従量課金制の処理へと支出をシフトさせています。OpenTextは2024年第3四半期に4億5,500万米ドルのクラウド収益を記録し、前年比4.4%の増加を示しており、主流での採用が進んでいることを裏付けています。サブスクリプション価格は中小企業にとって魅力的であり、自動更新はITの負担を軽減します。ハイブリッド展開も進んでおり、企業は一部のリポジトリをオンプレミスに保持しつつ、バーストワークロードのために弾力的なクラウド処理を活用できます。この要因は、CAGRに+2.5%の影響を与え、グローバルに影響がありますが、アジア太平洋の新興市場で採用が加速しており、短期的な影響(2年以内)が見込まれます。

4. 生成AIベースのインテリジェントな文書理解:

AIは現在、ゼロショット分類、文脈検索、要約を実行しています。IBMのオープンソースプロジェクトであるDocling(GitHubで3万のスターを獲得)は、非構造化ファイルをLLM対応データに変換するパイプラインに対する開発者の関心を示しています。医療機関は、受信FAXを患者のカルテに自動的にルーティングすることで、毎日数時間を節約し、スタッフをより価値の高いケアに集中させています。AIロードマップを持たないプロバイダーは、迅速な生産性向上を約束するプラットフォームによって置き換えられるリスクがあります。この要因は、CAGRに+3.1%の影響を与え、グローバルに影響がありますが、北米の技術採用が先行しており、短期的な影響(2年以内)が見込まれます。

5. 世界的な電子カルテ(EHR)導入の加速:

世界中で電子カルテ(EHR)の導入が加速しており、文書イメージング市場の成長を後押ししています。この要因は、CAGRに+1.9%の影響を与え、グローバルに影響がありますが、北米とアジア太平洋で最も高い影響があり、中期的な影響(2~4年)が見込まれます。

6. 低コストのモバイルキャプチャデバイスによる新興市場へのアクセス拡大:

低コストのモバイルキャプチャデバイスの普及は、新興市場における文書イメージングソリューションへのアクセスを拡大しています。これにより、高価なスキャナーを導入できない中小企業でもデジタル化が可能になり、市場の裾野が広がっています。この要因は、CAGRに+1.7%の影響を与え、アジア太平洋が中心ですが、MEA(中東・アフリカ)やラテンアメリカにも波及しており、長期的な影響(4年以上)が見込まれます。

市場の抑制要因

1. リモート/クラウドワークフローにおけるサイバーセキュリティとプライバシーの懸念:

T-Mobileの3,150万米ドルのデータ侵害和解金が示すように、データ侵害は多大な金銭的リスクを伴います。医療機関は、ベンダーがエンドツーエンドの暗号化、詳細なガバナンス、および第三者認証を証明しない限り、保護された医療情報(PHI)を移行することに躊躇します。取締役会がサイバーリスクの定量化を要求するため、導入サイクルが長期化し、短期的なクラウド導入が減速しています。この要因は、CAGRに-1.8%の影響を与え、グローバルに影響がありますが、EUおよび医療分野で特に敏感であり、短期的な影響(2年以内)が見込まれます。

2. プロダクショングレードのキャプチャハードウェアの高額な初期費用:

メキシコとカナダからのオフィス機器に25%、中国製デバイスに10%の関税が2025年にスキャナー価格を上昇させました。半導体不足も高速コントローラーの入手を制限し、総所有コスト(TCO)を押し上げています。資金に制約のある購入者は、モバイルキャプチャやスキャンサービスへのアウトソーシングに移行しており、ハードウェア収益を抑制する一方で、ソフトウェアのみの展開を刺激しています。この要因は、CAGRに-1.4%の影響を与え、新興市場が主要ですが、グローバルの中小企業セグメントで二次的な影響があり、中期的な影響(2~4年)が見込まれます。

3. インテリジェント文書処理(IDP)スペシャリストの不足:

インテリジェント文書処理(IDP)ソリューションの導入と最適化には、専門的な知識とスキルを持つ人材が不可欠です。しかし、この分野のスペシャリストが不足していることが、企業がIDP技術を最大限に活用する上での障壁となっています。この要因は、CAGRに-1.2%の影響を与え、北米とEUが主要ですが、グローバルに拡大しており、長期的な影響(4年以上)が見込まれます。

4. ニッチな垂直アプリケーションにおけるレガシーシステム統合の課題:

特に規制の厳しい業界では、既存のレガシーシステムと新しい文書イメージングソリューションとの統合が複雑で困難な場合があります。これにより、導入プロセスが遅延し、追加のコストが発生する可能性があります。この要因は、CAGRに-0.9%の影響を与え、グローバルに影響がありますが、規制産業に集中しており、中期的な影響(2~4年)が見込まれます。

セグメント分析

* コンポーネント別: ソフトウェアイノベーションが価値創造をリード

ソフトウェアセグメントは2024年に61.94%のシェアで市場を支配しており、文書イメージング市場における競争優位性が光学技術よりもアルゴリズムによって定義されていることを示しています。インテリジェント文書処理エンジンは13.19%のCAGRで成長しており、企業は網羅的なルールセットなしでデータを分離、分類、抽出する機械学習モデルを採用しています。ハードウェアは依然として大量のバックファイル変換に重要ですが、汎用スキャナーアセンブリからのコモディティ化圧力に直面しています。Xeroxのようなベンダーは、AIエージェントをデバイスに組み込み、即時要約を可能にすることで、ハードウェアとソフトウェアの境界を曖昧にしています。ソフトウェアへの転換は経常収益を増加させ、生産性向上を通じて顧客を囲い込む継続的な機能リリースを促進しています。

また、キャプチャされたコンテンツを下流の分析に供給するAPIの急増もトレンドです。これにより、スキャンされたページがRPAやビジネスインテリジェンススタック用の構造化データに変換されます。DocuWareによるnatif.aiの買収は、手書き認識とゼロショット分離を追加し、深層学習分野での追いつきに買収が有効な手段であることを証明しています。プリンターからスマートフォンまで、より多くのエンドポイントが画像を生成するにつれて、多様な入力を取り込むように設計されたプラットフォームは、集中型AIパイプラインを通じて文書イメージング市場の優位性を維持するでしょう。

* 展開モデル別: クラウド導入がオンプレミスを脅かす

オンプレミスは現在の収益の57.24%を占めていますが、クラウドソリューションはサブスクリプション価格と迅速な展開により13.31%のCAGRを記録しています。規制対象分野の初期導入企業はハイブリッド展開を採用しており、機密性の高いアーカイブはファイアウォールの内側に保持しつつ、バーストOCRワークロードにはパブリッククラウドのGPUを活用しています。OpenTextはエンタープライズクラウド受注が前年比52.6%増加したと報告しており、永続ライセンスからSaaSへの移行が加速していることを示しています。クラウドがデフォルトになるかどうかの議論は終わり、買い手の焦点は基本的な機能からデータレジデンシー、暗号化、監査自動化へと移っています。

コストの透明性も意思決定に影響を与えます。クラウドは大規模なアップグレードを不要にし、費用をボリュームに合わせるため、教育のようにスキャンが集中する季節産業にとって魅力的な提案です。多国籍企業にとっては、統一されたSaaS展開により、地域ごとの重複したハードウェアを回避でき、コンプライアンスチームがアクセスを一元的に監視するのに役立ちます。この経済主導の勢いにより、文書イメージング市場は混合アーキテクチャを維持しつつ、不可避的にクラウドファーストの調達ポリシーへと向かうでしょう。

* エンドユーザー別: ヘルスケアのデジタル化が医師の診療所の拡大を促進

政府機関は、市民サービスの近代化と記録保持法への対応という義務に牽引され、2024年に28.48%のシェアを維持しました。しかし、医師の診療所は、電子カルテ(EHR)の導入がAI駆動のFAXルーティングやカルテ抽象化と交差することで、13.56%のCAGRで最速の成長を示しています。York Primary CareのImage AI Assistantは、毎日1時間以上を節約し、迅速な投資回収を正当化しました。病院や小規模クリニックは、HIPAAに準拠したイメージングパイプラインを優先しており、文書を自動的にインデックス化、匿名化し、コアEHRと同期させます。

法律事務所や教育機関は、コンプライアンス志向の安定した需要を示していますが、予算圧力によりクラウドまたはマネージドサービスモデルへの移行が進んでいます。金融サービスは「その他」のカテゴリに含まれますが、ここではアンチマネーロンダリング(AML)や顧客確認(KYC)ワークフローが、IDや複雑なフォームを解析できるプラットフォームにニッチな収益をもたらしています。これらの垂直市場は、汎用的なスキャンではなく、カスタマイズされた統合が文書イメージング業界におけるウォレットシェアを牽引する理由を示しています。

地域分析

* 北米:

北米は2024年に38.59%の収益に貢献しました。これは、医療、法律、金融サービスといった主要産業におけるデジタル化の急速な進展と、厳格な規制遵守要件が相まって、文書イメージングソリューションの需要を強く牽引しているためです。特に、HIPAAなどの規制が医療機関におけるイメージングパイプラインの自動化と匿名化を促進しており、これが市場成長の大きな要因となっています。また、AIと機械学習の統合による効率化と精度向上への投資も活発です。

* ヨーロッパ:

ヨーロッパは、データ保護規制(GDPR)の厳格な適用により、文書イメージングおよびデータ匿名化ソリューションの採用を加速させています。特に、政府機関、医療、金融セクターが、コンプライアンスを確保しつつ業務効率を向上させるために、これらの技術への投資を増やしています。ドイツ、フランス、英国が主要な市場であり、クラウドベースのマネージドサービスモデルへの移行が顕著です。

* アジア太平洋地域:

アジア太平洋地域は、急速な経済成長とデジタル変革の推進により、文書イメージング市場で最も高い成長率を示すと予想されています。中国、インド、日本、韓国がこの地域の主要な貢献国です。特に、製造業、金融サービス、政府機関におけるペーパーレス化と自動化への需要が高まっています。新興国市場では、インフラ整備と技術導入が進むにつれて、市場の拡大がさらに加速するでしょう。

* その他の地域(中東、アフリカ、ラテンアメリカ):

これらの地域は、現在市場シェアは小さいものの、デジタル化への取り組みが加速しており、将来的に大きな成長潜在力を秘めています。特に、石油・ガス、政府、金融セクターでの文書管理とコンプライアンスのニーズが、文書イメージングソリューションの導入を促進しています。インフラの改善と技術へのアクセスが容易になるにつれて、市場は着実に拡大していくと見られます。

このレポートは、グローバルなドキュメントイメージング市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、市場機会と将来の展望といった主要なセクションで構成されています。

エグゼクティブサマリーでは、市場の主要な動向と予測が示されています。2025年のドキュメントイメージング市場規模は1,596億4,000万米ドルに達すると予測されており、2030年までには年平均成長率(CAGR)13.11%で拡大し、市場規模は2,955億7,000万米ドルに達すると見込まれています。収益面では、ソフトウェアが61.94%のシェアを占め、特にインテリジェントドキュメント処理(IDP)エンジンがその成長を牽引しています。エンドユーザー別では、診療所が電子カルテ(EHR)の統合とAIを活用したFAXルーティングにより、最も高い13.56%のCAGRで成長しています。地域別では、アジア太平洋地域が政府のデジタル化推進とモバイルデバイスの普及により、13.93%と最も速い成長率を記録しています。一方で、クラウド展開における主要な阻害要因としては、特にEUのヘルスケア分野におけるサイバーセキュリティとプライバシーへの懸念が挙げられています。

市場の成長を促進する主な要因としては、公共部門および民間部門における急速なデジタルトランスフォーメーションの義務化、HIPAAやGDPRなどの厳格なデータ保持およびプライバシー規制の導入、設備投資(CapEx)を削減するクラウドネイティブなSaaSイメージングプラットフォームの採用拡大、世界中での電子カルテ(EHR)導入の加速、生成AIに基づくインテリジェントなドキュメント理解技術の進展、そして低コストのモバイルキャプチャデバイスによる新興市場へのアクセス拡大が挙げられます。

一方で、市場の成長を抑制する要因も存在します。リモート/クラウドワークフローにおけるサイバーセキュリティとプライバシーに関する懸念の高まり、生産グレードのキャプチャハードウェアの初期費用の高さ、インテリジェントドキュメント処理(IDP)の専門家不足、ニッチな垂直アプリケーションにおけるレガシーシステムとの統合の困難さが課題となっています。

市場は、コンポーネント(ハードウェア、ソフトウェア)、展開モデル(オンプレミス、クラウド)、エンドユーザー(政府機関、法律事務所、診療所、教育機関、その他のエンドユーザー)、および地理(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)に基づいて詳細に分析されています。

競争環境のセクションでは、市場の集中度、戦略的な動き、市場シェア分析が提供されています。主要企業としては、Xerox Holdings Corporation、Canon Inc.、Ricoh Company, Ltd.、Konica Minolta, Inc.、HP Inc.、Fujitsu Ltd.、Epson Corporation、Brother Industries, Ltd.、Kyocera Document Solutions Inc.、IBM Corporation、OpenText Corporation、Oracle Corporation、Kofax Inc.、ABBYY Solutions Ltd.、UiPath Inc.、Hyland Software, Inc.、Adobe Inc.、Kodak Alaris Holdings Ltd.、Scan-Optics LLC、Digitech Systems LLC、DocuWare GmbHなど、21社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向が詳述されています。

レポートでは、市場の機会と将来の展望についても触れられており、未開拓の領域や満たされていないニーズの評価が行われています。このレポートは、コンポーネント別、展開別、エンドユーザー別、および地域別(米国、カナダ、メキシコ、ブラジル、アルゼンチン、ドイツ、英国、フランス、ロシア、中国、日本、インド、韓国、オーストラリア、サウジアラビア、アラブ首長国連邦、南アフリカ、エジプトなど主要国を含む)に市場を詳細に分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 公共部門および民間部門における急速なデジタルトランスフォーメーションの義務化

- 4.2.2 厳格なデータ保持およびプライバシー規制(HIPAA、GDPRなど)

- 4.2.3 設備投資を削減するクラウドネイティブSaaSイメージングプラットフォームの採用

- 4.2.4 世界中での電子カルテ(EHR)導入の加速

- 4.2.5 生成AIベースのインテリジェントなドキュメント理解

- 4.2.6 新興市場へのアクセスを拡大する低コストのモバイルキャプチャデバイス

-

4.3 市場の阻害要因

- 4.3.1 リモート/クラウドワークフローにおけるサイバーセキュリティとプライバシーの懸念

- 4.3.2 生産グレードのキャプチャハードウェアの高額な初期費用

- 4.3.3 インテリジェントドキュメント処理(IDP)スペシャリストの不足

- 4.3.4 ニッチな垂直アプリケーションにおけるレガシーシステム統合の課題

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

-

5.2 展開別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

-

5.3 エンドユーザー別

- 5.3.1 政府機関

- 5.3.2 法律事務所

- 5.3.3 診療所

- 5.3.4 教育機関

- 5.3.5 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 南米のその他の地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 ロシア

- 5.4.3.5 ヨーロッパのその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 アジア太平洋のその他の地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 中東のその他の地域

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ゼロックス・ホールディングス・コーポレーション

- 6.4.2 キヤノン株式会社

- 6.4.3 株式会社リコー

- 6.4.4 コニカミノルタ株式会社

- 6.4.5 HP Inc.

- 6.4.6 富士通株式会社

- 6.4.7 エプソン株式会社

- 6.4.8 ブラザー工業株式会社

- 6.4.9 京セラドキュメントソリューションズ株式会社

- 6.4.10 IBMコーポレーション

- 6.4.11 オープンテキスト・コーポレーション

- 6.4.12 オラクル・コーポレーション

- 6.4.13 コファックス株式会社

- 6.4.14 ABBYYソリューションズ株式会社

- 6.4.15 UiPath Inc.

- 6.4.16 ハイランド・ソフトウェア株式会社

- 6.4.17 アドビ株式会社

- 6.4.18 コダック・アラリス・ホールディングス株式会社

- 6.4.19 スキャンオプティクスLLC

- 6.4.20 ディジテック・システムズLLC

- 6.4.21 ドキュウェアGmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ドキュメントイメージングとは、物理的な紙媒体の文書をデジタルデータに変換し、その後の管理、保存、活用を効率的に行うための一連のプロセスを指します。これは単に文書をスキャンして画像化するだけでなく、そのデジタルデータを検索可能にし、業務システムと連携させ、長期的に安全に保管することまでを含みます。企業や組織が抱える膨大な紙文書の山を解消し、情報へのアクセスを迅速化し、業務効率を向上させることを目的としています。初期のマイクロフィルムによる記録から、現代の高速スキャナーと高度なソフトウェアを組み合わせたデジタル化へと進化を遂げてきました。

ドキュメントイメージングにはいくつかの種類があり、対象となる文書や目的によって適切な方法が選択されます。まず、スキャン方法としては、大量の定型文書を高速で処理できるADF(自動原稿送り装置)付きスキャナー、書籍や破損しやすい文書、非定型文書に適したフラットベッドスキャナー、非接触で貴重な資料や大型図面などをデジタル化するオーバーヘッドスキャナーや大判スキャナーがあります。また、近年ではスマートフォンやタブレットを用いたモバイルスキャンも普及しており、現場での即時データ化が可能になっています。処理のレベルでは、単に文書を画像データとして保存するだけでなく、OCR(光学文字認識)やICR(手書き文字認識)技術を用いて文書内のテキスト情報を抽出し、検索可能なデータに変換する高度なイメージングも含まれます。これにより、文書の内容に基づいた分類やデータ抽出、さらには業務システムへの自動入力が可能となります。

ドキュメントイメージングの用途は多岐にわたり、様々な業界でその価値を発揮しています。企業においては、経理部門での請求書や領収書の電子化、人事部門での履歴書や雇用契約書の管理、法務部門での契約書や訴訟関連文書のアーカイブ化などが挙げられます。製造業では設計図面や仕様書、品質管理記録のデジタル化、金融機関では顧客情報や口座開設書類、融資関連文書の電子保存が進められています。医療機関ではカルテや検査結果、同意書などの医療記録のデジタル化により、情報共有の迅速化と保管スペースの削減が図られています。政府機関においても、公文書や申請書類、住民記録の電子化が進められ、行政サービスの効率化と透明性の向上に貢献しています。これらの用途を通じて、ペーパーレス化によるコスト削減、情報検索の高速化、コンプライアンス対応、災害対策、そして業務プロセスの自動化と効率化が実現されています。

ドキュメントイメージングを支える関連技術も日々進化しています。スキャナー技術は、高速化、高解像度化に加え、傾き補正、白紙除去、色補正といった高度な画像補正機能を備え、高品質なデジタルデータ生成を可能にしています。OCR、ICR、OMR(光学マーク認識)といった文字認識技術は、紙文書からテキストデータを正確に抽出し、検索性や再利用性を高める上で不可欠です。近年では、AI(人工知能)や機械学習の技術がこれらの認識技術と融合し、非定型文書からのデータ抽出や文書内容の自動分類、さらには画像品質の向上やノイズ除去にも活用されています。RPA(ロボティック・プロセス・オートメーション)は、デジタル化された文書から抽出されたデータを基に、後続の業務プロセスを自動化し、人手による作業を大幅に削減します。また、ECM(エンタープライズコンテンツ管理)やDMS(文書管理システム)は、デジタル化された文書の保存、管理、共有、ワークフローを統合的に行うプラットフォームとして機能します。クラウドコンピューティングは、スキャンデータの保存、処理、共有を柔軟かつスケーラブルに提供し、セキュリティ技術は暗号化、アクセス制御、電子署名、タイムスタンプなどにより、デジタル文書の真正性と安全性を確保しています。

ドキュメントイメージングの市場背景としては、デジタルトランスフォーメーション(DX)の加速が最大の推進要因となっています。企業は競争力強化のために、紙ベースの業務プロセスをデジタル化し、データ活用を推進する必要に迫られています。また、働き方改革やリモートワークの普及により、場所を選ばずに情報にアクセスできる環境が求められており、ペーパーレス化はその基盤となります。環境意識の高まりも、紙の使用量削減を促す要因です。日本では電子帳簿保存法やe-文書法といった法規制の緩和が進み、デジタル文書の法的有効性が認められるようになったことも、導入を後押ししています。情報セキュリティやコンプライアンス要件の強化も、紙文書の紛失や改ざんリスクを低減するためにデジタル化を促進しています。一方で、初期投資コスト、既存システムとの連携の複雑さ、データ品質の確保、従業員のトレーニングや意識改革、そして大量の過去文書のデジタル化にかかる時間と労力は、導入における課題として認識されています。

将来展望として、ドキュメントイメージングはさらなる進化と他技術との融合が進むと予測されます。AIの活用はより高度になり、非定型文書からの複雑なデータ抽出や文書内容の意味理解、自動分類、要約などが可能になるでしょう。これにより、人間が文書の内容を理解する手間が大幅に削減され、より高度な意思決定支援が可能になります。クラウドネイティブなSaaS型サービスの普及は、導入障壁を下げ、スケーラビリティと柔軟性を向上させます。モバイルデバイスによる高品質なスキャン機能は、現場での即時データ化をさらに加速させ、業務のリアルタイム性を高めます。ブロックチェーン技術の応用により、デジタル文書の真正性、改ざん防止、トレーサビリティが強化され、より信頼性の高い情報管理が実現される可能性もあります。最終的には、ドキュメントイメージングはECM、BPM(ビジネスプロセス管理)、RPA、AIといった様々な技術とシームレスに連携し、紙文書の取り込みからデータ抽出、業務プロセスへの組み込み、そして最終的な情報活用までをエンドツーエンドで自動化する統合プラットフォームの一部となるでしょう。これにより、企業は持続可能な経営を実現し、環境負荷の低減にも貢献しながら、より効率的でインテリジェントな情報管理体制を構築していくことが期待されます。